Märkte

Der unrealistischste Deal aller Zeiten?

Die EU-Kommission und die US-Führung haben Ende Juli eine Einigung in den Handelsgesprächen verkündet. Demnach stimmt die EU einem Importzoll in Höhe von 15 Prozent auf ihre Einfuhren in die USA zu. Weiterhin hat sie sich dazu verpflichtet, US-Energiegüter im Wert von 750 Milliarden US-Dollar zu kaufen. Die Kommissionspräsidentin Ursula von der Leyen präzisierte laut Zeitungsberichten, diese Käufe sollten binnen drei Jahren bzw. bis zum Ende der Amtszeit Donald Trumps erfolgen.

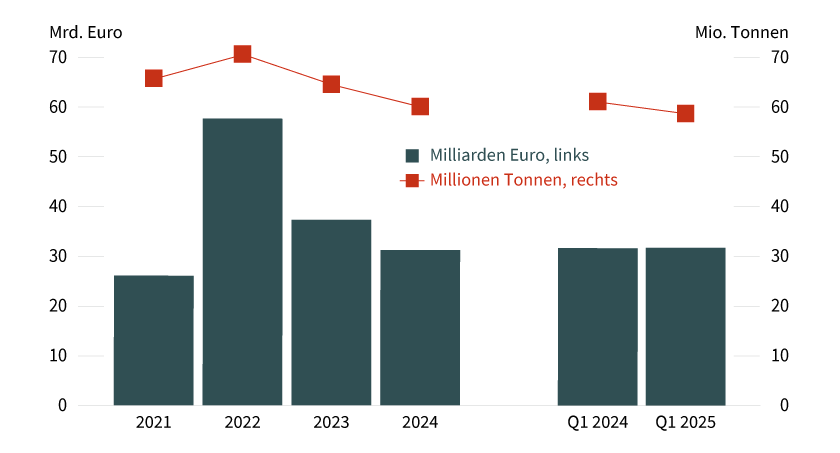

Das würde also Importen in Höhe von 250 Milliarden US-Dollar pro Jahr entsprechen bzw. rund 21 Milliarden pro Monat. Eurostat-Daten zufolge hat die EU im ersten Quartal dieses Jahres insgesamt durchschnittlich 31,8 Milliarden Euro pro Monat an Energiegütern importiert, was in etwa dem gleichen Niveau des ersten Quartals des Vorjahres entsprach (siehe Grafik 1). Dies geht aber einher mit einer geringeren Menge an Importen, bei gleichzeitig etwas höheren Preisen. Der Anteil der Einfuhren, die auf die USA entfielen, lag im ersten Quartal bei 17,8 Milliarden Euro bzw. umgerechnet etwa 7 Milliarden US-Dollar im Monat – weit entfernt von den benötigten 21 Milliarden US-Dollar. Es ist daher stark zu bezweifeln, dass die EU die versprochenen Käufe wird erfüllen können.

Grafik 1: EU-Energieimportwert zuletzt stabil

EU-Importe von Erdöl, Erdgas, festen Brennstoffen (unter anderem Kohle); Monatsdurchschnitte

Stand: Juni 2025; Quelle: Eurostat, Commerzbank Research

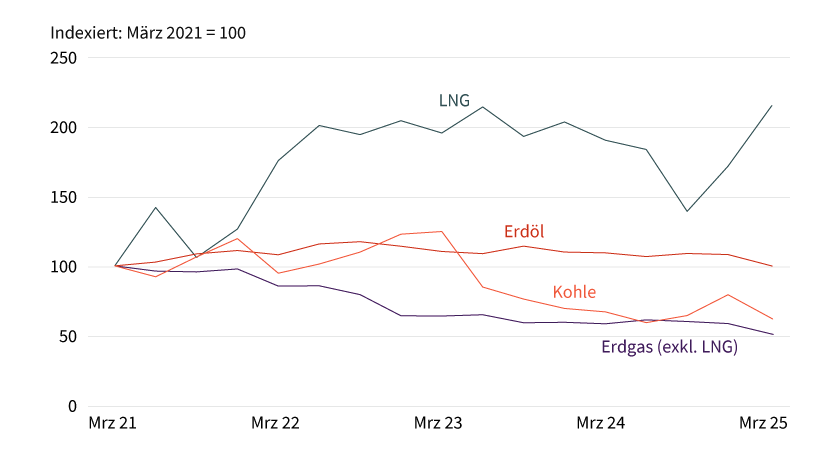

Am realistischsten erscheint eine Steigerung bei den US-LNG-Importen. Sie machten zuletzt zwar bereits 50 Prozent der gesamten LNG-Einfuhren der EU aus. Da die EU ihre Gasbezüge aus Russland gänzlich einstellen will, ist hier aber sogar noch Luft nach oben. Denn zuletzt betrug der Anteil der russischen LNG-Importe noch immerhin 17 Prozent. Wir hatten bereits vor einiger Zeit berichtet, dass dies die von der US-Energiebehörde EIA erwarteten zusätzlichen US-LNG-Ausfuhren in diesem Jahr übersteigt. Allerdings sollen die Importe aus Russland nach und nach heruntergefahren werden. Dieses Jahr sollen es etwa ein Drittel weniger sein. Auf Basis der Werte für das erste Quartal wären das gerade einmal 0,3 Milliarden Euro pro Monat mehr an Importen aus den USA – sofern das russische LNG komplett durch US-LNG ersetzt würde. Selbst wenn die USA für den kompletten Ausfall des russischen LNG auf einen Schlag einspringen würden, wären es also gerade einmal etwas mehr als 1 Milliarde US-Dollar pro Monat an zusätzlichen Importen aus den USA. Man müsste schon einen deutlichen Anstieg der US-Gaspreise bzw. einen massiven Preisaufschlag von US- zu russischem LNG unterstellen, damit hier eine nennenswertere Steigerung drin wäre. Auf den momentanen »Fehlbetrag« von 14 Milliarden US-Dollar wird man so bei Weitem nicht kommen.

Noch schlechter sieht es bei den Kohleimporten aus den USA aus. Die Gesamtimporte betrugen im ersten Quartal dieses Jahres weniger als 3 Milliarden US-Dollar. Auf die USA entfiel ein Anteil von rund 30 Prozent. Erschwerend kommt hier hinzu, dass die EU-Kohleeinfuhren deutlich rückläufig sind. Seit Anfang 2023 haben sie sich mehr als halbiert (auf Basis von Eurostat-Quartalsdaten, siehe Grafik 2). Auch hier ist eine deutliche Steigerung der US-Einfuhren also wenig wahrscheinlich, zumal die Kohlekraft in der EU wegen der Erreichung der Klimaziele in den kommenden Jahren an Bedeutung verlieren dürfte.

Grafik 2: EU hat zuletzt nur LNG-Importe gesteigert

EU-Energieimporte nach Kategorie

Stand: Juni 2025; Quelle: Eurostat, Commerzbank Research

Den größten Posten der EU-Energieimporte machen die Erdölimporte aus, auf die ein Anteil von rund 60 Prozent im ersten Quartal entfiel. Der Anteil der USA belief sich hier derweil auf 15 Prozent, was einem Wert von rund 10 Milliarden US-Dollar entspricht.

Welche Aussichten gibt es, dass die EU in Zukunft deutlich mehr Rohöl und Ölprodukte aus den USA importiert? Daten der US-Energiebehörde EIA zufolge betrugen die US-Ölexporte in die EU-Länder seit Anfang 2024 bis einschließlich Mai (aktuellere Daten liegen nicht vor) durchschnittlich rund 2,24 Millionen Barrel pro Tag. Das entspricht bei einem Ölpreis von 70 US-Dollar einem Betrag von 57,3 Milliarden US-Dollar pro Jahr. Davon entfielen 1,56 Millionen Barrel pro Tag auf Rohöl, 270.000 Barrel pro Tag auf flüssige Erdgasbestandteile (NGLs) und 180.000 Barrel pro Tag auf Diesel. Die US-Rohölexporte in die EU steigen seit Jahren kontinuierlich. Vor acht Jahren lagen sie noch bei 200.000 Barrel pro Tag. Der Anteil der US-Rohöllieferungen in die EU an den gesamten US-Rohölexporten liegt derzeit bei knapp 40 Prozent. Eine weitere deutliche Steigerung der US-Rohölexporte scheint daher kaum möglich, zumal die US-Rohölproduktion laut Prognose der EIA bis Ende 2026 stagnieren dürfte.

Etwas mehr Luft nach oben gibt es dagegen bei den Diesellieferungen. Sie sind derzeit deutlich niedriger als in vergangenen Jahren. Zum Vergleich: Im Jahr 2013 lagen sie noch bei 300.000 Barrel pro Tag. Kurzfristig dürfte eine deutliche Steigerung aber ebenfalls schwer zu erreichen sein. Denn die Destillatevorräte in den USA sind derzeit niedrig, was das für den Export verfügbare Dieselangebot begrenzen dürfte.

Eine deutliche Ausweitung der Dieselproduktion in den USA dürfte kaum möglich sein, da die Raffinerieauslastung in den USA zurzeit bereits bei 96 Prozent liegt, also nahezu Vollauslastung besteht. Eine höhere Rohölverarbeitung würde außerdem zur Folge haben, dass weniger Rohöl für den Export zur Verfügung steht. Somit sind auch einer Steigerung der EU-Importe von Rohöl und Ölprodukten aus den USA Grenzen gesetzt.

Produktidee: Optionsscheine, Zertifikate und ETCs auf Brent, WTI und Diesel

Sie möchten von der künftigen Wertentwicklung von Brent, WTI und Diesel profitieren? Mit Zertifikaten, Optionsscheinen und ETCs von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Brent, WTI und Diesel allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel neben einer nicht währungsgesicherten Variante (Non-Quanto) auch eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Quanto |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Brent-Öl-Future |

65,00 USD |

12,18 % |

11,33 % |

Ja |

27.10.2026 |

57,11/57,19 EUR |

|

|

Brent-Öl-Future |

65,00 USD |

14,18 % |

13,53 % |

Nein |

27.10.2026 |

47,63/47,70 EUR |

|

|

WTI-Öl-Future |

60,00 USD |

14,10 % |

10,78 % |

Ja |

17.11.2026 |

52,73/52,81 EUR |

|

|

WTI-Öl-Future |

60,00 USD |

16,11 % |

12,93 % |

Nein |

17.11.2026 |

44,26/44,33 EUR |

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Brent-Öl-Future |

Call |

52,8840 USD |

5,5 |

Ja |

14,00/14,02 EUR |

|

|

Brent-Öl-Future |

Call |

54,9934 USD |

5,6 |

Nein |

10,25/10,26 EUR |

|

|

Brent-Öl-Future |

Put |

81,4976 USD |

5,1 |

Ja |

15,13/15,15 EUR |

|

|

Brent-Öl-Future |

Put |

77,6100 USD |

5,9 |

Nein |

9,67/9,68 EUR |

|

|

WTI-Öl-Future |

Call |

51,3012 USD |

6,4 |

Ja |

11,46/11,48 EUR |

|

|

WTI-Öl-Future |

Call |

52,2839 USD |

6,0 |

Nein |

9,04/9,05 EUR |

|

|

WTI-Öl-Future |

Put |

75,3009 USD |

5,6 |

Ja |

12,93/12,95 EUR |

|

|

WTI-Öl-Future |

Put |

74,0971 USD |

5,3 |

Nein |

10,09/10,10 EUR |

|

|

Gas Oil Future (Diesel) |

Call |

533,7900 USD |

4,7 |

Nein |

1,05/1,06 EUR |

|

|

Gas Oil Future (Diesel) |

Put |

777,2431 USD |

5,7 |

Nein |

1,00/1,01 EUR |

Stand: 20. August 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.