Märkte

Ausblick Edelmetalle: Favoritenwechsel?

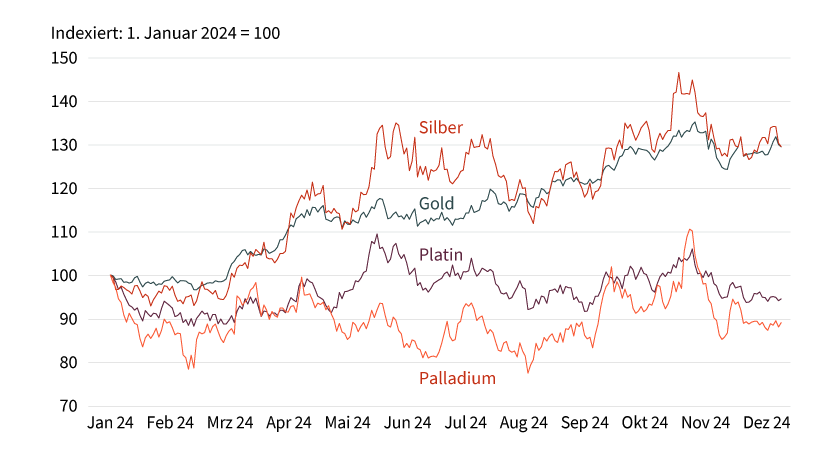

Die Preisentwicklung bei Edelmetallen war 2024 höchst unterschiedlich. Gold und Silber verteuerten sich deutlich, Platin und Palladium notierten dagegen Anfang Dezember niedriger als am Jahresanfang (siehe Grafik 1). Wir erwarten bei Gold keinen weiteren Anstieg. Etwas Aufwärtspotenzial sehen wir bei Silber und nach der enttäuschenden Preisentwicklung auch bei Platin und Palladium.

Grafik 1: Edelmetalle mit unterschiedlicher Preisentwicklung

Stand: 13. Dezember 2024; Quelle: Bloomberg, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Gold

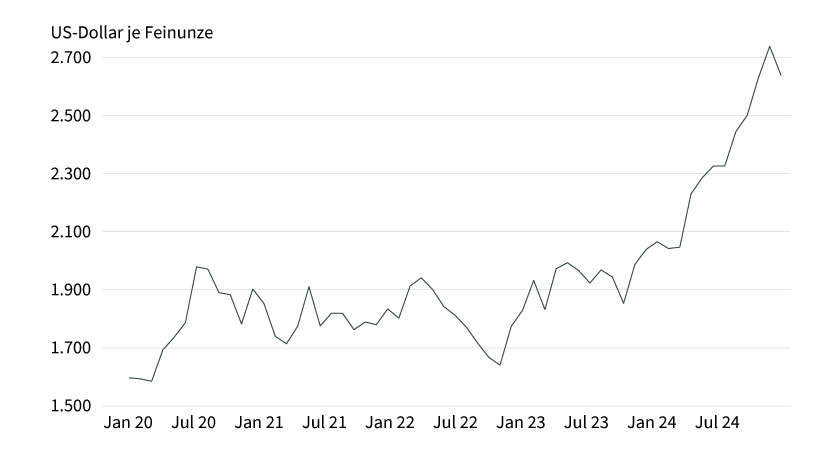

Der Goldpreis steht im Jahr 2024 vor dem größten Jahresgewinn seit mindestens 14 Jahren, auch wenn er im November den stärksten Monatsrückgang seit mehr als einem Jahr verzeichnete. Der Preisrückgang passierte vornehmlich in der ersten Monatshälfte, weil der US-Dollar nach dem Wahlsieg Donald Trumps deutlich aufwertete. Dem lag die Erwartung zugrunde, dass die Inflation in den USA wegen der zu erwartenden Politik des künftigen US-Präsidenten steigt, was die US-Notenbank zu einer restriktiveren Geldpolitik veranlassen dürfte. Allerdings gingen dem vier Monate mit teilweise kräftigeren Anstiegen des Goldpreises voraus (siehe Grafik 2). Zudem ging der Rückgang von einem Rekordniveau aus, das Ende Oktober bei 2.790 US-Dollar je Feinunze verzeichnet wurde.

Grafik 2: Goldpreis nach kräftigem Anstieg mit Rücksetzer (Monatsendstände)

Stand: 29. November 2024; Quelle: Bloomberg, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Daten des World Gold Council (WGC) zu den Bestandsveränderungen bei den Gold-ETFs bestätigen dieses Bild. Erstmals seit April kam es im November wieder zu Netto-Abflüssen. Der Großteil entfiel allerdings auf in Europa gelistete ETFs. Die stärksten Abflüsse gab es in Deutschland und im Vereinigten Königreich. In den USA gab es zwar in der ersten Novemberhälfte Abflüsse, denen aber Zuflüsse in der zweiten Monatshälfte folgten, sodass es im Monatsvergleich keine nennenswerte Änderung gab. Der Wahlsieg Trumps hatte somit im Gegensatz zu seinem überraschenden Wahlsieg vor acht Jahren keinen signifikanten negativen Einfluss auf die ETF-Nachfrage in den USA. Das deutlich gestiegene Preisniveau hat dafür sichtbare Bremsspuren bei der physischen Goldnachfrage in China und Indien hinterlassen, die zusammen immerhin rund die Hälfte der privaten Goldnachfrage ausmachen. So fielen die Goldlieferungen aus der Schweiz nach China und Indien im September und Oktober 2024 nur verhalten aus. Die für Gold sprechenden Argumente sind weiterhin valide. Dazu zählen die Aussicht auf weitere Zinssenkungen der wichtigen Zentralbanken, die zahlreichen geopolitischen Krisen, die anhaltenden Goldkäufe der Zentralbanken von Schwellenländern und die Aussicht auf deutlich höhere Haushaltsdefizite in den USA und anderen westlichen Ländern. Das Preisniveau steht nach dem Rückgang im November auch wieder besser im Einklang mit den Zinserwartungen. Bis Mitte 2025 rechnet der Markt mit Fed-Zinssenkungen auf 4 Prozent. Das entspricht der Prognose unserer Volkswirte. Wir halten daher an unserer Preisprognose von 2.600 US-Dollar je Feinunze im ersten Halbjahr 2025 fest. Im zweiten Halbjahr 2025 rechnen wir mit einem Preisanstieg auf 2.650 US-Dollar. Denn die US-Inflation dürfte wegen der zu erwartenden Zollpolitik des designierten US-Präsidenten Trump spürbar anziehen, ohne dass die Fed darauf mit einer Straffung der Geldpolitik reagiert. Der daraus folgende Rückgang der Realzinsen ist positiv für Gold. Das Aufwärtspotenzial dürfte dennoch begrenzt sein, da bereits viele der genannten preistreibenden Faktoren im stark gestiegenen Goldpreis vorweggenommen worden sein dürften.

Silber

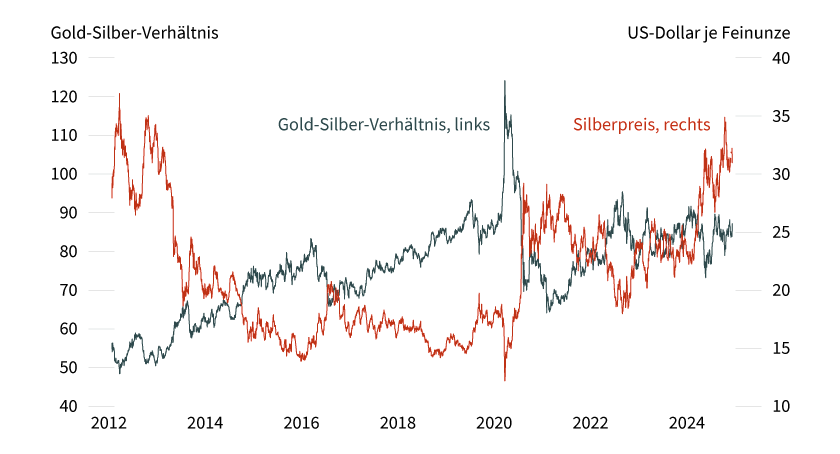

Der Silberpreis lag 2024 nach elf Monaten mit 29 Prozent im Plus und wies damit einen ähnlichen Preisanstieg wie der Goldpreis auf (siehe Grafik 1). Das Gold-Silber-Verhältnis lag mit 86 nach wie vor auf vergleichsweise hohem Niveau. Will heißen: Silber ist gegenüber Gold weiterhin preiswert. Ende Oktober erreichte der Silberpreis mit knapp 35 US-Dollar je Feinunze ein 12-Jahres-Hoch (siehe Grafik 3). Seither ist der Preis wieder auf gut 30 US-Dollar zurückgefallen, was aber noch immer das höchste Jahresschlussniveau seit mindestens 2012 wäre. Unterstützung erhält Silber ebenso wie Gold von den bereits erfolgten Zinssenkungen sowie der Aussicht auf weitere Zinssenkungen der Notenbanken. Denn Silber gilt trotz seiner hohen industriellen Verwendung auch als Anlagemetall. So machen Barren und Münzen trotz eines Rückgangs auf ein 4-Jahres-Tief im Jahr 2024 noch immer etwa ein Sechstel der Silbernachfrage aus. Hinzu kommt die ETF-Nachfrage, die 2024 laut Prognose des Silver Institute und des auf Edelmetalle spezialisierten Researchunternehmens Metals Focus und den vorliegenden Daten von Bloomberg deutlich positiv ausfallen dürfte. In den beiden vorherigen Jahren hatte es dagegen ETF-Abflüsse gegeben, die ETF-Nachfrage war also negativ. Die Nachfrage nach Schmuck und Silberwaren stagniert dagegen seit einigen Jahren.

Grafik 3: Silber trotz Preisanstieg gegenüber Gold nach wie vor preiswert

Stand: 13. Dezember 2024; Quelle: Bloomberg, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

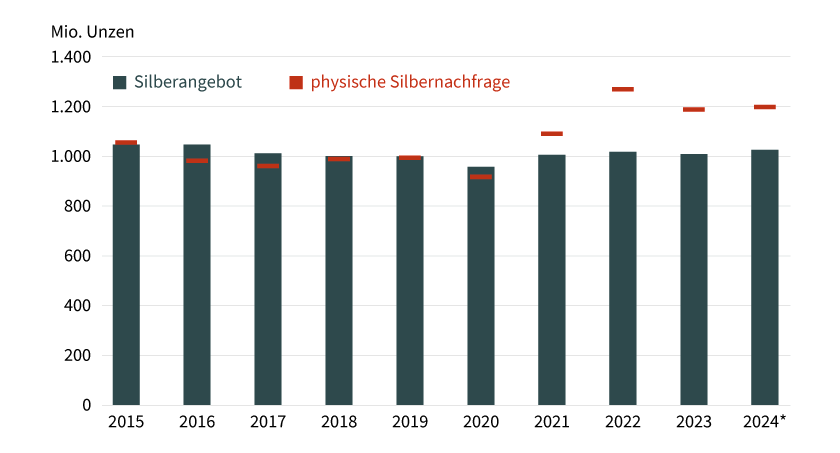

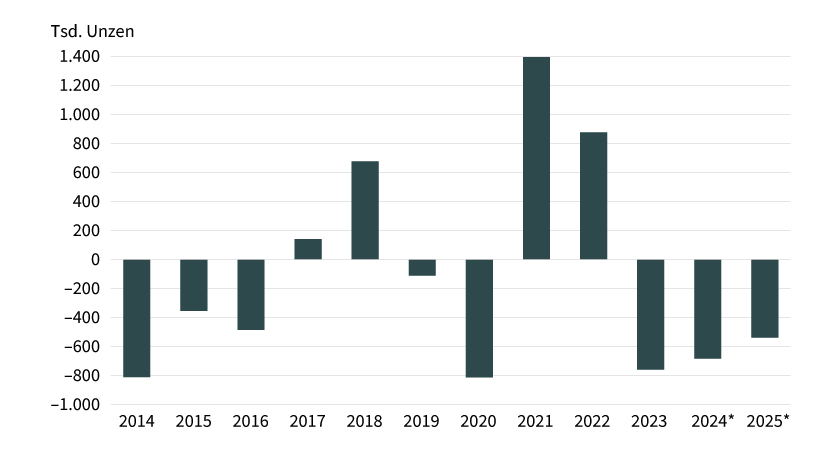

Die Silbernachfrage für industrielle Anwendungen eilt währenddessen weiterhin von Rekord zu Rekord. Sie stellt inzwischen fast 60 Prozent der gesamten Silbernachfrage. Treiber ist die Nachfrage für elektrische und elektronische Anwendungen. Der Silberbedarf für Fotovoltaik hat sich in den vergangenen drei Jahren mehr als verdoppelt und entspricht inzwischen fast der Nachfrage nach Barren und Münzen. Die steigende Industrienachfrage sorgt dafür, dass auch die physische Silbernachfrage ohne ETFs 2024 leicht zulegen und das zweithöchste Niveau nach 2022 erreichen soll. Auch wenn das Silberangebot bestehend aus Minenproduktion und Altsilber 2024 begünstigt durch das höhere Preisniveau auf ein 8-Jahres-Hoch steigen soll, dürfte der Silbermarkt laut Prognose des Silver Institute und von Metals Focus erneut ein beträchtliches Angebotsdefizit aufweisen, das mit 182 Millionen Unzen nur unwesentlich geringer ausfallen dürfte als 2023 (siehe Grafik 4). Damit wäre der Silbermarkt bereits das vierte Jahr in Folge unterversorgt. Unter Berücksichtigung der ETF-Zuflüsse würde das Defizit sogar so hoch ausfallen wie seit vier Jahren nicht.

Grafik 4: Silbermarkt seit vier Jahren unterversorgt

Silberangebot und Silbernachfrage (ohne ETFs), *2024 Prognose Silver Institute und Metals Focus

Stand: November 2024; Quelle: Silver Institute, Metals Focus, Commerzbank Research. Prognosen sind kein Indikator für die künftige Entwicklung.

Auch für das neue Jahr rechnen das Silver Institute und Metals Focus mit einem Angebotsdefizit am Silbermarkt, ohne allerdings eine konkrete Zahl zu nennen. Unterstellt man eine weiter steigende Silbernachfrage für industrielle Anwendungen und eine Erholung der zuletzt schwachen physischen Investmentnachfrage, so könnte das Defizit ohne ETFs sogar noch etwas größer ausfallen als 2024 und möglicherweise das Rekorddefizit von 2022 erreichen, als die physische Nachfrage das Angebot um 261 Millionen Unzen übertraf. Der Silberpreis besitzt daher auch nach dem kräftigen Anstieg weiteres Aufwärtspotenzial. Wir rechnen damit, dass der Preis bis Mitte 2025 auf 32 US-Dollar und bis Ende 2025 auf 33 US-Dollar je Feinunze steigt. Damit würde Silber auch gegenüber Gold etwas an Boden gutmachen und das Gold-Silber-Verhältnis bis Ende 2025 auf 80 fallen.

Platin

Der World Platinum Investment Council (WPIC) veröffentlichte Ende November seinen Ausblick zum Platinmarkt. Er rechnet für 2025 mit einem Angebotsdefizit von 539.000 Unzen. Das wäre bereits das dritte Jahr mit einer Unterversorgung in Folge (siehe Grafik 5). Die Nachfrage aus der Automobilindustrie soll um 2 Prozent auf ein 8-Jahres-Hoch steigen. Zuwächse werden auch bei der Schmuck- und der Investmentnachfrage erwartet. Dagegen soll die übrige Industrienachfrage um 9 Prozent auf ein 5-Jahres-Tief zurückgehen, sodass die Nachfrage insgesamt um 1 Prozent sinken dürfte. Das Angebot soll um 1 Prozent steigen, wobei ein Rückgang der Minenproduktion durch einen deutlichen Anstieg beim Recycling überkompensiert wird.

Grafik 5: Platinmarkt auch 2025 im Angebotsdefizit

Marktbilanz (Angebot minus Nachfrage), *2024 und 2025 Prognose WPIC und Metals Focus

Stand: November 2024; Quelle: WPIC, Metals Focus, Commerzbank Research. Prognosen sind kein Indikator für die künftige Entwicklung.

Das bislang für 2024 erwartete Rekorddefizit am Platinmarkt von mehr als 1 Million Unzen wurde vom WPIC auf 682.000 Unzen nach unten revidiert. Der Platinmarkt stellt sich somit weniger angespannt dar als bislang vermutet. Dadurch relativiert sich auch das Angebotsdefizit im neuen Jahr. Eine plausible Erklärung für die schwache Preisentwicklung von Platin ist das allerdings nicht. Platin notierte Anfang Dezember trotz des nach wie vor beträchtlichen Angebotsdefizits und der Aussicht auf ein weiteres Defizitjahr bei 940 US-Dollar je Feinunze rund 5 Prozent unter dem Niveau von Anfang 2024. Der Preisabschlag von Platin zu Gold erreichte im Herbst mit mehr als 1.700 US-Dollar je Feinunze ein Rekordniveau. Wir erachten das Preisniveau als zu niedrig und rechnen in diesem Jahr mit einem Anstieg auf 1.100 US-Dollar je Feinunze. Damit würde Platin gegenüber Gold etwas an Boden gutmachen.

Palladium

Der Palladiumpreis fiel im November unter die Marke von 1.000 US-Dollar je Feinunze und steht vor seinem vierten Jahresrückgang in Folge. Grund sind die sich eintrübenden Nachfrageperspektiven in der Automobilindustrie. Durch die voranschreitende E-Mobilität dürfte der Palladiumbedarf aus der Automobilindustrie zurückgehen, die derzeit noch mehr als 80 Prozent der gesamten Palladiumnachfrage stellt. Wie der chinesische Automobilverband CPCA mitteilte, hatten mehr als die Hälfte der zwischen Juli und Oktober in China verkauften Fahrzeuge entweder einen elektrischen Antrieb oder sie waren Hybridfahrzeuge. Der weltgrößte Palladiumproduzent aus Russland erwartet wegen der sinkenden Produktion von Fahrzeugen mit Verbrennungsmotor einen Rückgang der traditionellen Palladiumnachfrage in China bis 2030 um 29 Prozent. Der WPIC rechnet hauptsächlich wegen eines höheren Recyclingangebots aus der Automobilindustrie ab 2026 mit Angebotsüberschüssen bei Palladium. Außerhalb Chinas lässt dagegen die Nachfrage nach E-Autos deutlich nach. Das trifft insbesondere auf die großen Absatzmärkte in Europa zu. Durch den Wahlsieg Donald Trumps dürfte auch in den USA der Absatz von Fahrzeugen mit Elektroantrieb ins Stocken geraten, da die steuerlichen Anreize für den Kauf von E-Autos abgeschafft werden sollen. Deshalb dürfte die Nachfrage nach Palladium aus der Automobilindustrie trotz des Gegenwinds aus China für einige Zeit stabil bleiben. Einer stärkeren Nachfrage dürfte die anhaltende Substitution von Palladium zu Platin entgegenstehen. Wir rechnen daher mit einem Anstieg des Palladiumpreises auf 1.150 US-Dollar je Feinunze bis Ende 2025. Damit würde aber lediglich der Preisrückgang der vergangenen zwölf Monate wieder rückgängig gemacht.

Produktidee: Optionsscheine und Zertifikate auf Gold, Silber, Platin sowie Palladium

Sie möchten von der künftigen Wertentwicklung von Gold, Silber, Platin oder Palladium profitieren? Mit Zertifikaten und Optionsscheinen von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Gold, Silber, Platin und Palladium allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel neben einer nicht währungsgesicherten Variante (Non-Quanto) auch eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

Partizipations-Zertifikate mit unbegrenzter Laufzeit

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Quanto |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Gold |

2.900,00 USD |

1,24 % |

10,56 % |

Ja |

19.12.2025 |

261,44/261,51 EUR |

|

|

Gold |

2.800,00 USD |

4,71 % |

10,63 % |

Nein |

19.12.2025 |

240,28/240,35 EUR |

|

|

Silber |

31,00 USD |

8,70 % |

11,22 % |

Ja |

19.12.2025 |

27,73/27,78 EUR |

|

|

Silber |

29,00 USD |

14,14 % |

10,64 % |

Nein |

19.12.2025 |

24,85/24,90 EUR |

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Gold |

Call |

2.185,4561 USD |

5,7 |

Nein |

44,32/44,33 EUR |

|

|

Gold |

Put |

3.248,8903 USD |

4,5 |

Nein |

57,32/57,33 EUR |

|

|

Silber |

Call |

24,4435 USD |

5,2 |

Nein |

6,10/6,11 EUR |

|

|

Silber |

Put |

36,1202 USD |

5,3 |

Nein |

5,45/5,46 EUR |

|

|

Platin |

Call |

771,9097 USD |

5,5 |

Nein |

16,24/16,29 EUR |

|

|

Platin |

Put |

1.119,9609 USD |

4,9 |

Nein |

18,31/18,36 EUR |

|

|

Palladium |

Call |

762,6494 USD |

5,2 |

Nein |

1,64/1,70 EUR |

|

|

Palladium |

Put |

1.099,3594 USD |

5,3 |

Nein |

1,64/1,69 EUR |

Stand: 18. Dezember 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.