Märkte

Australischer Dollar: Ausblick auf 2025

Nach einem durchwachsenen Jahr 2024, das eher schwach für den australischen Dollar auszugehen schien, blicken wir ins neue Jahr und versuchen einzuschätzen, was die konjunkturelle Entwicklung, die Inflation und die kommenden Entscheidungen der australischen Zentralbank für den australischen Dollar bedeuten könnten.

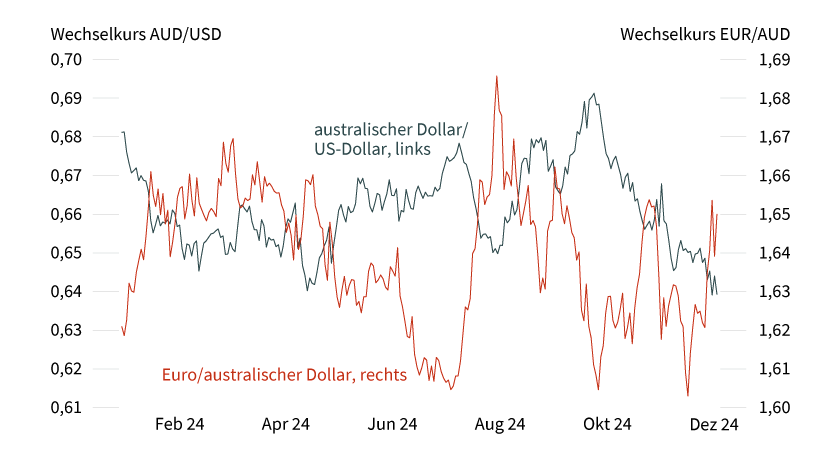

In einem Jahr, in dem die meisten der G10-Zentralbanken (Japan lassen wir einmal außen vor) angefangen haben, die Zinsen zu senken, widersetzte sich die Reserve Bank of Australia (RBA) bisher dem Trend und beließ die Cash Rate (ihren Leitzins) unverändert bei 4,35 Prozent. Die Inflation hatte sich lange als sehr hartnäckig erwiesen – und tut das teilweise immer noch –, weswegen die Zentralbank Vorsicht walten ließ und sich bis zuletzt von der falkenhaften Seite zeigte. Trotzdem fiel die Performance des australischen Dollar 2024 eher gemischt aus. Seit Jahresanfang verlor er gegen den US-Dollar rund 6 Prozent und sogar gegen den Euro musste er seit Anfang 2024 rund 1 Prozent abgeben. Allerdings muss man dazu sagen, dass der Start ins Jahr 2024 in eine zwischenzeitliche Stärkephase des australischen Dollar fiel und der Startpunkt daher etwas verzerrt ist. Blickt man auf den Jahresverlauf, so ist zu erkennen, dass der Aussie nach einem schwachen Januar von Februar bis Ende September eine deutliche Aufwertungstendenz zeigte – seitdem aber alle Gewinne wieder abgegeben hat. In der Zeitspanne zwischen Februar und September spiegelt sich die falkenhafte Geldpolitik der RBA, die dem Aussie einen Vorteil gegenüber den Währungen anderer Zentralbanken verschaffte, die ab dem Sommer die Zinsen senkten. Zudem kam Ende September die Hoffnung auf ein groß angelegtes Stimulierungspaket der chinesischen Regierung hinzu, dem wichtigsten Handelspartner Australiens.

Für die Schwäche des australischen Dollar seit Anfang Oktober 2024 ist zwar einerseits der starke US-Dollar verantwortlich – im Durchschnitt konnte er gegen alle G10-Währungen rund 5 Prozent zulegen. Andererseits muss man aber auch beachten, dass der australische Dollar mit dem neuseeländischen Dollar in diesem Zeitraum die schwächste Performance in den G10-Staaten hingelegt hat. Auf der Suche nach den Gründen für die Schwäche fällt der Blick zunächst auf die heimische Konjunktur. Sie erscheint zwar auf den ersten Blick robust, Australiens Wirtschaft ist seit Ende 2021 kontinuierlich gewachsen. Ein Blick auf die Details offenbart allerdings Schwächen. Pro Kopf gerechnet ist die Wirtschaftsleistung des Landes in den vergangenen sieben Quartalen kontinuierlich gesunken. Die hohe Zuwanderung der vergangenen zwei Jahre sorgte zwar dafür, dass das BIP als Ganzes trotzdem wuchs, verschleiert aber eine sehr schwache Entwicklung bei der Produktivität. Hinzu kommen die Probleme der chinesischen Wirtschaft, die über den Außenhandel auf Australien ausstrahlen. Immerhin 30 Prozent aller australischen Exporte gehen nach China, wovon ein Großteil noch immer Eisenerz und Kohle ist. Beide Rohstoffe wurden zwar 2024 von China noch immer in großen Mengen importiert. Die Aussichten für beide sind allerdings aufgrund struktureller Veränderungen in der chinesischen Wirtschaft zunehmend eingetrübt.

Grafik 1: Entwicklung Wechselkurse

Vergleich australischer Dollar/US-Dollar, Euro/australischer Dollar

Stand: 10. Dezember 2024; Quelle: Bloomberg

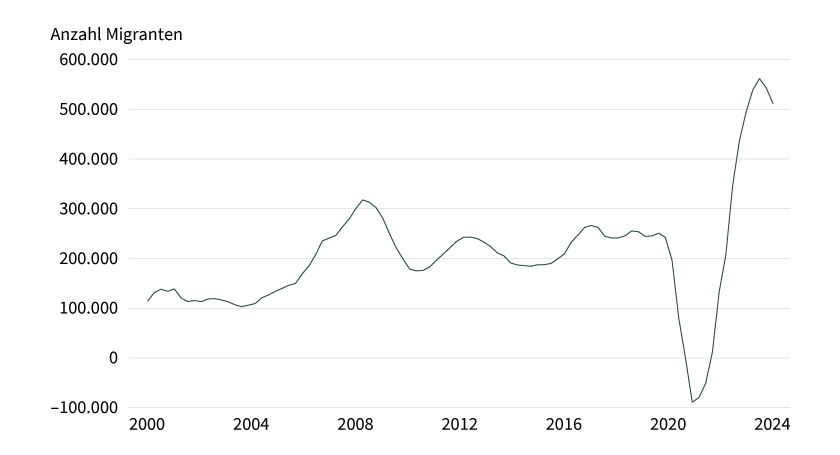

Die Migration nach Australien fiel seit dem Ende der Coronapandemie deutlich höher aus als in den Jahren zuvor. Während in den 20 Jahren vor der Pandemie im Schnitt jedes Jahr rund 200.000 Menschen nach Australien einwanderten, verdoppelte sich diese Zahl in den vergangenen neun Quartalen und stieg aufs Jahr gerechnet auf knapp 500.000 Menschen. Diese Entwicklung ging auch am Arbeitsmarkt nicht spurlos vorbei. Seit 2022 werden in Australien monatlich im Durchschnitt fast doppelt so viele neue Stellen geschaffen wie in den Jahren vor der Pandemie. Zeitgleich stieg der Anteil der Menschen, die am Arbeitsmarkt aktiv teilnehmen, deutlich an. Von 65,8 Prozent 2019 auf zuletzt fast 67 Prozent.

Zu dieser Entwicklung haben sowohl Push- als auch Pull-Faktoren beigetragen. Denn einerseits stiegen die nominalen Löhne in den vergangenen zwei Jahren mit 4,1 Prozent pro Jahr rund doppelt so schnell wie in den fünf Jahren vor der Pandemie (2,1 Prozent), was den Arbeitsmarkt attraktiv machte. Andererseits lag aber auch die Inflation mit im Durchschnitt 5,4 Prozent pro Jahr seit Anfang 2022 deutlich höher als von 2015 bis 2019 (1,7 Prozent), sodass sich in Summe eine negative Reallohnentwicklung ergibt. Noch ausgeprägter waren die Preisanstiege bei Lebensmitteln (5,8 versus 1,2 Prozent) und Wohnen (7,4 versus 2,0 Prozent), die insbesondere im täglichen Leben bemerkbar waren. Das Hauptproblem bei dieser Entwicklung ist und bleibt die niedrige Produktivitätsentwicklung. Ihretwegen steigen seit einigen Quartalen die realen Lohnstückkosten kontinuierlich an, nachdem sie zuvor stetig gefallen waren. In Folge bleibt den Unternehmen nichts anderes übrig, als die gestiegenen Kosten durch Preissteigerungen an die Konsumenten weiterzugeben. Anderenfalls müssten sie eine geringe Gewinnmarge in Kauf nehmen. Solange sich dieses Problem nicht löst, dürften hohe nominale Lohnzuwächse immer zu einem latenten Inflationsdruck führen, der droht, die Lohnzuwächse real zunichtezumachen und der die Kaufkraft der Konsumenten belastet.

In den vergangenen Jahren wurde diese Entwicklung durch die hohe Migration kompensiert, was in Summe zu einem positiven BIP-Wachstum geführt hat, wenngleich das BIP wie bereits erwähnt pro Kopf zuletzt geschrumpft ist. Das könnte sich aber ab 2025 ändern. Wegen strikterer Visa-Regularien ist zu erwarten, dass die hohe positive Migration nach Australien 2025 deutlich nachlassen wird, wodurch ein wichtiger Wachstumstreiber der vergangenen Jahre ausfällt. In Folge ist auch damit zu rechnen, dass sich das Wachstum bei den neu geschaffenen Stellen verlangsamt – das Finanzministerium und die Zentralbank gehen für 2025 nur noch von einem Plus von 1,5 Prozent im Jahresvergleich aus nach zuletzt 2,5 Prozent.

Der geringere Anstieg der Gesamteinkommen dürfte daher auf dem Konsum lasten, auch wenn die Reallohnentwicklung wegen der zuletzt niedrigeren Inflation etwas positiver ausfallen dürfte. Wir gehen zudem davon aus, dass die Sparquote wieder in Richtung ihres langjährigen Mittels ansteigen dürfte, nachdem sie zuletzt deutlich darunter lag. Diese Einschätzung führt zu unserer Annahme, dass sich der private Konsum schwächer entwickeln wird, als der Konsens momentan annimmt.

Bei den privaten Investitionen sehen die Vorzeichen hingegen schlechter aus. Im Bergbau wurde in den vergangenen Quartalen deutlich weniger Geld für die Exploration neuer Projekte in die Hand genommen, was normalerweise bedeutet, dass die Investitionen in neue Projekte in den kommenden Quartalen geringer ausfallen dürften. Mit rund 30 Prozent aller privaten Investitionen ist der Bergbau weiterhin der größte Treiber im australischen Unternehmenssektor.

Die Inflationsrate in Australien hat sich zuletzt deutlich verringert und ist von ihrem Höhepunkt Ende 2022 bei 7,8 Prozent im Jahresvergleich auf zuletzt 2,8 Prozent gefallen. Während der Rückgang in den ersten Quartalen weitestgehend breit gefächert war, ist insbesondere der letzte Rückgang stärker auf Sonderfaktoren und einzelne Kategorien zurückzuführen, sodass der Ausblick für die kommenden Quartale nicht mehr ganz so eindeutig ist. Zunächst bleibt das Problem des bereits angesprochenen niedrigen Produktivitätswachstums, das sich durch das Lohnwachstum insbesondere auf die Dienstleistungsinflation auswirkt. Sie hat sich zuletzt von der Gesamtinflation abgekoppelt und scheint auf einem höheren Niveau zu stagnieren, als der Zentralbank lieb sein kann. Insbesondere die Subkategorien Bildung und Finanzdienstleistungen, die traditionell eine hohe Lohnkomponente in ihrer Kostenstruktur haben, stechen weiter mit einer Inflationsrate von annualisiert rund 6 Prozent heraus.

Grafik 2: Australien ist beliebt

Migration aus dem Ausland, rollierende 4Q-Summe

Stand: 1. März 2024; Quelle: Australian Bureau of Statistics, CEIC, Commerzbank Research

Die Wohninflation ist in den vergangenen Quartalen zwar deutlich zurückgekommen, allerdings liegt das hauptsächlich an der Unterkomponente Strom. Er wird für private Haushalte seit einigen Monaten subventioniert, um die Inflationsauswirkungen auf sie abzufedern. Momentan ist das Ende dieser Subventionen für das zweite Quartal 2025 geplant. Wir erwarten, dass sie im Zuge der Parlamentswahlen noch einmal verlängert werden. Sollte das nicht so sein, würde die Inflation mechanisch im zweiten Quartal nochmals deutlich ansteigen. Bei einer Verlängerung würde die Inflationsrate »künstlich« verringert.

Nach vorne blickend gehen wir – anders als die Zentralbank – von einer Verlängerung der Subventionen und einem schwächeren privaten Konsum aus, weswegen wir mit einer niedrigeren Inflation rechnen als die RBA. Wir glauben nicht, dass die Inflation nochmal über das obere Ende des Toleranzbandes von 3 Prozent steigt. Die Geldpolitik Australiens hat sich in den vergangenen Monaten von weiten Teilen der G10 etwas abgekoppelt. Während die meisten G10-Zentralbanken sich bereits mitten oder sogar schon nahe dem Ende ihres Zinssenkungszyklus befinden, hat die RBA ihren Leitzins bisher unverändert bei 4,35 Prozent belassen. Aus unserer Sicht interpretiert die RBA die Inflationsdaten falkenhaft und legt, zumindest für den Moment, mehr Wert darauf, die Risiken zu minimieren. Es ist vorstellbar, dass insbesondere der mechanische Wiederanstieg der Jahresrate im Zuge des Endes der Subventionen abgewartet werden soll, um keinen Wiederanstieg bei den Inflationserwartungen zu provozieren. Insbesondere weil sie unter Konsumenten noch immer auf einem etwas höheren Niveau liegen als vor dem Inflationsanstieg.

Gleichzeitig interpretiert die RBA die konjunkturellen Daten etwas positiver. Die Zentralbank rechnet damit, dass der Übergang beim Konsum von mehr Zuwanderung zu höheren Ausgaben pro Person nahtlos passieren sollte, wobei wir hier Risiken für eine temporäre Wachstumsschwäche sehen. Deshalb gehen wir davon aus, dass die Zentralbank den Leitzins früher und öfter absenken muss, als sie das momentan plant und der Markt es derzeit einpreist. Wir erwarten den ersten Schritt der RBA bereits im Februar und rechnen für 2025 mit drei weiteren Schritten.

Wir denken, dass der australische Dollar unter Druck bleibt und im Jahresverlauf kontinuierlich leicht gegen den US-Dollar abwertet. Einerseits erwarten wir zwar tendenziell eine leichte Erholung bei den Rohstoffpreisen, was zu einer Verbesserung der Terms of Trade für Australien führen sollte. Allerdings sehen wir die Konjunktur in Australiens Hauptabnehmerland China weiterhin kritisch und erwarten für 2025 erneut ein niedrigeres Wachstum. Hinzu kommt, dass der strukturelle Wandel hin zu erneuerbaren Energien in China selbst die Nachfrage zumindest nach Kohle perspektivisch einschränken wird. Noch ist nicht klar, wie stark und in welchem Umfang hier Metalle wie Lithium in die Bresche springen können, die für die Energiewende benötigt werden. Zudem dürften die stärkeren Restriktionen bei den Visa-Anträgen dazu führen, dass die Dienstleistungsexporte deutlich niedriger ausfallen, was die Leistungsbilanz belasten wird. Gleichzeitig belastet der Hauch von Stagflation die Währung, der die australische Wirtschaft momentan umgibt. Insbesondere die schwache Produktivitätsentwicklung lässt den australischen Dollar gegenüber seinem US-Pendant auf lange Sicht weniger attraktiv erscheinen. Hinzu kommt zyklisch unsere etwas taubenhaftere Sicht auf die Geldpolitik der kommenden Monate.

Die unorthodoxe Handelspolitik des designierten US-Präsidenten Donald Trump sollte Australien zwar nicht direkt betreffen. Australien hat ein Handelsdefizit mit den USA und ist ein wichtiger sicherheitspolitischer Partner in der Region. Starke konjunkturelle Auswirkungen auf China würden allerdings über die Handelsbeziehungen auch Australien mittelbar betreffen. Ein fallendes allgemeines Risikosentiment und in erster Reaktion sinkende Rohstoffpreise würden den australischen Dollar belasten.

Produktidee: Optionsscheine auf die Wechselkurse Euro/australischer Dollar und australischer Dollar/US-Dollar

Sie möchten an der künftigen Wertentwicklung der Wechselkurse Euro/australischer Dollar oder australischer Dollar/US-Dollar partizipieren? Mit BEST Turbo-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional von Kursveränderungen zu profitieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/AUD |

Call |

1,3306 AUD |

5,0 |

Unbegrenzt |

19,98/20,00 EUR |

|

|

EUR/AUD |

Call |

1,4335 AUD |

7,2 |

Unbegrenzt |

13,78/13,80 EUR |

|

|

EUR/AUD |

Call |

1,4898 AUD |

9,6 |

Unbegrenzt |

9,90/9,92 EUR |

|

|

EUR/AUD |

Call |

1,5348 AUD |

13,0 |

Unbegrenzt |

7,68/7,70 EUR |

|

|

EUR/AUD |

Call |

1,5697 AUD |

17,9 |

Unbegrenzt |

5,57/5,59 EUR |

|

|

EUR/AUD |

Put |

1,9780 AUD |

5,2 |

Unbegrenzt |

18,98/19,00 EUR |

|

|

EUR/AUD |

Put |

1,8759 AUD |

7,8 |

Unbegrenzt |

12,83/12,85 EUR |

|

|

EUR/AUD |

Put |

1,8160 AUD |

10,8 |

Unbegrenzt |

9,22/9,24 EUR |

|

|

EUR/AUD |

Put |

1,7781 AUD |

14,4 |

Unbegrenzt |

6,92/6,94 EUR |

|

|

EUR/AUD |

Put |

1,7338 AUD |

23,3 |

Unbegrenzt |

4,25/4,26 EUR |

|

|

AUD/USD |

Call |

0,5166 USD |

5,5 |

Unbegrenzt |

10,93/10,95 EUR |

|

|

AUD/USD |

Call |

0,5474 USD |

7,5 |

Unbegrenzt |

7,98/8,00 EUR |

|

|

AUD/USD |

Call |

0,5798 USD |

12,2 |

Unbegrenzt |

4,89/4,91 EUR |

|

|

AUD/USD |

Call |

0,5908 USD |

15,5 |

Unbegrenzt |

3,84/3,86 EUR |

|

|

AUD/USD |

Call |

0,6017 USD |

21,3 |

Unbegrenzt |

2,81/2,83 EUR |

|

|

AUD/USD |

Put |

0,7588 USD |

5,0 |

Unbegrenzt |

12,13/12,15 EUR |

|

|

AUD/USD |

Put |

0,7193 USD |

7,2 |

Unbegrenzt |

8,37/8,39 EUR |

|

|

AUD/USD |

Put |

0,6918 USD |

10,5 |

Unbegrenzt |

5,75/5,77 EUR |

|

|

AUD/USD |

Put |

0,6819 USD |

12,4 |

Unbegrenzt |

4,81/4,82 EUR |

|

|

AUD/USD |

Put |

0,6622 USD |

20,5 |

Unbegrenzt |

2,92/2,94 EUR |

Stand: 18. Dezember 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.