Märkte

Politische Trends sorgen für Kursfantasie

Wir halten den DAX dank politischer Trends für ein attraktives Investment: Die deutsche Fiskalpolitik ist expansiv, die Verteidigungsausgaben in Europa steigen, und es kommt hoffentlich bald zu einem Waffenstillstand in der Ukraine. Doch Investoren sollten weiterhin vor allem in schwächeren Marktphasen Positionen aufstocken, denn der DAX ist bereits hoch bewertet, die DAX-Unternehmensgewinne laufen immer noch nur seitwärts, und die US-Konjunktur könnte zumindest kurzzeitig enttäuschen.

Seit mehreren Monaten bewegt sich der DAX unter größeren Schwankungen seitwärts im Bereich der Marke von 24.400 Indexpunkten. Vor allem politische Trends wie die sehr expansive Fiskalpolitik in Deutschland und die deutlich wachsenden Verteidigungsausgaben in Europa haben dem deutschen Aktienmarkt zuletzt immer wieder unter die Arme gegriffen. Und Mitte August gab die Hoffnung, dass mit einem Treffen zwischen dem US-Präsidenten Donald Trump und dem russischen Präsidenten Wladimir Putin ein Waffenstillstand im Ukraine-Krieg in Reichweite rücken könnte, dem deutschen Aktienmarkt Rückenwind. Mit einem hoffentlich bald möglichen Kriegsende in der Ukraine würde ein großer Unsicherheitsfaktor für die Aktienmärkte wegfallen. Zudem dürfte eine Reihe von Unternehmen auch am deutschen Aktienmarkt von einem anstehenden Wiederaufbau in der Ukraine profitieren.

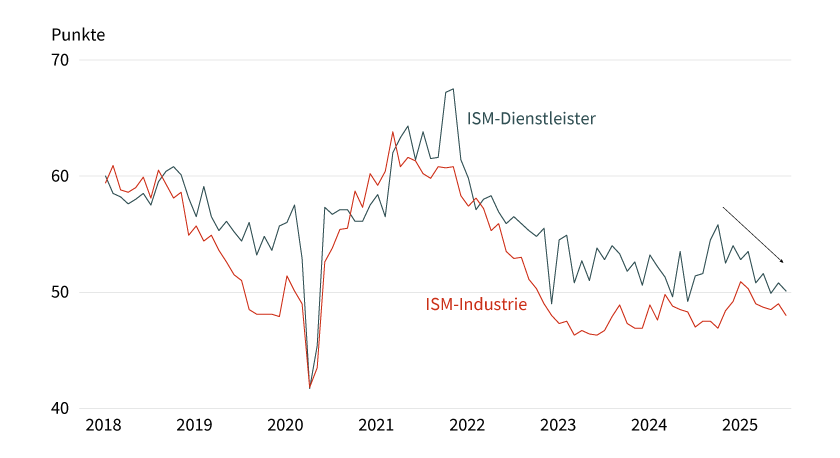

Die Signale von der Konjunktur sind dagegen für den DAX weiter widersprüchlich. So hat der Rückgang der deutschen Juni-Industrieproduktion um 1,9 Prozent gegenüber dem Vormonat und um 3,6 Prozent gegenüber dem Vorjahr stark enttäuscht. Und auch für die US-Wirtschaft haben die Sorgen zugenommen, nachdem der jüngste Arbeitsmarktbericht schwach ausgefallen ist: Die US-Wirtschaft hat in den vergangenen drei Monaten gerade einmal insgesamt 106.000 neue Stellen geschaffen. Zudem befinden sich die ISM-Indizes für die US-Konjunktur seit dem Jahreswechsel im Abwärtstrend. Der Index für die Industrie ist seitdem von 50,9 auf 48,0 gesunken, und der Index für die Dienstleister hat von 53,5 auf 50,1 korrigiert (siehe Grafik 1). Die jüngsten Schwächesignale der US-Konjunktur haben aber auch ihre positive Seite: Die Hoffnung auf deutliche Leitzinssenkungen der US-Notenbank haben wieder zugenommen. So ist der am US-Terminmarkt für Ende 2025 eingepreiste US-Leitzins nach dem schwachen Arbeitsmarktbericht um jeweils 25 Basispunkte gefallen, sodass wieder zwei Leitzinssenkungen bis Ende 2025 erwartet werden.

Grafik 1: Frühindikatoren in den USA seit Jahresbeginn im Abwärtstrend

ISM-Indizes für US-Industrie und US-Dienstleistungssektor seit 2018

Stand: 31. Juli 2025; Quelle: Bloomberg, Commerzbank Research

Unsere Volkswirte haben zuletzt ihre Prognose für die US-Leitzinsen deutlich nach unten genommen und erwarten für den Herbst 2026 mittlerweile einen Leitzins (Obergrenze) von 3,0 Prozent, was sechs Leitzinssenkungen der US-Notenbank bedeuten würde. Für den deutschen Aktienmarkt erwarten wir, dass Ukraine-Hoffnungen und US-Leitzinssenkungsfantasie den DAX in den kommenden Wochen anschieben werden, während schwächere US-Konjunkturindikatoren den Index bremsen dürften.

In den vergangenen Monaten hatten wir regelmäßig darauf hingewiesen, dass die DAX-Bewertung mit einem Kurs-Buchwert-Verhältnis (KBV) von 1,8 bereits im Frühjahr ein Niveau erreicht hatte, auf dem ein DAX-Aufwärtstrend in der Vergangenheit regelmäßig an Fahrt verloren hat. Zurzeit entspricht ein DAX-KBV von 1,8 einem DAX-Niveau von 23.800 Indexpunkten, da die DAX-Unternehmen derzeit in ihren Bilanzen zusammen ein Eigenkapital von umgerechnet 13.200 Indexpunkten auf die Waage bringen.

Auf dem derzeitigen Bewertungsniveau mit einem KBV von 1,8 – und einem Kurs-Gewinn-Verhältnis (KGV) von 16 – braucht der Aktienmarkt unserer Meinung nach Rückenwind von einem steigenden DAX-Buchwert und von wachsenden DAX-Unternehmensgewinnen, um den nächsten starken und nachhaltigen Aufwärtstrend zu starten. Doch momentan bewegen sich die Fundamentaldaten weiter seitwärts. So hat der DAX-Kursindex zwar von Januar 2024 bis August 2025 um beeindruckende 37 Prozent zugelegt. Doch der Trend der DAX-Unternehmensgewinne ist in dem Zeitraum lediglich um 3 Prozent gestiegen, sodass die DAX-Kursgewinne seit Anfang 2024 fast ausschließlich auf eine steigende KGV-Bewertung zurückzuführen sind.

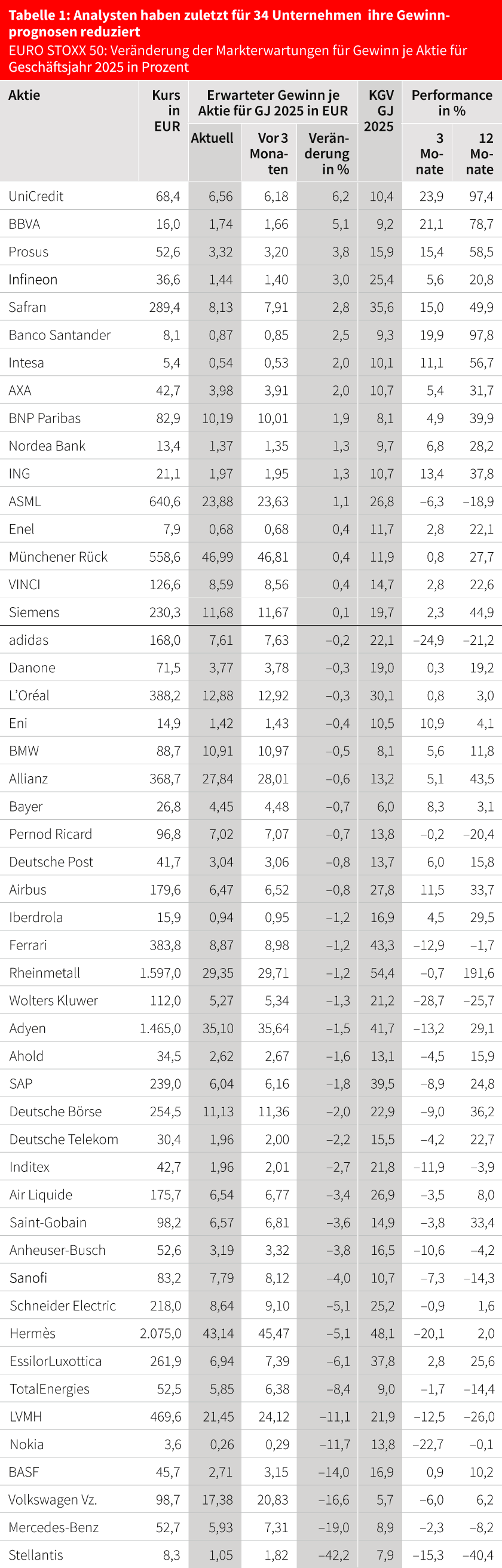

Kurzfristig halten wir es für unwahrscheinlich, dass sich die DAX-Unternehmensgewinne nach oben bewegen werden, da die DAX-Gewinnsaison bislang ein durchwachsenes Bild zeigt. Eine Reihe der Unternehmen musste die Jahresziele zurückschrauben, unter anderem belastet von der jüngsten Stärke des Euro. Das Gewinnrevisionsmomentum am deutschen Aktienmarkt ist daher weiterhin negativ, was auch die derzeitigen Gewinnrevisionen im EURO STOXX 50 zeigen. So haben die Analysten im vergangenen Quartal für 34 der 50 Aktien im EURO STOXX 50 ihre Gewinnprognosen für das Geschäftsjahr 2025 reduziert. Viele DAX-Unternehmen – beispielsweise aus den Sektoren Auto und Chemie – befinden sich unter diesen negativen Gewinnrevisionsaktien (siehe Tabelle 1).

Stand: 15. August 2025

Quelle: FactSet-Markterwartungen, Commerzbank Research. KGV = Kurs-Gewinn-Verhältnis. Prognosen sind kein Indikator für künftige Entwicklung.

PRODUKTIDEE: PARTIZIPIEREN SIE AN DER ENTWICKLUNG DES EURO STOXX 50 UND AUSGEWÄHLTER EINZELAKTIEN

Nutzen Sie die Einschätzungen unserer Experten und partizipieren Sie an der Entwicklung des EURO STOXX 50 und ausgewählter Einzeltitel. Ein Überblick über das gesamte Produktspektrum an Zertifikaten und Optionsscheinen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EURO STOXX 50 |

4.500,00 Pkt. |

21,15 % |

3,08 % |

21.08.2026 |

43,23/43,24 EUR |

|

|

EURO STOXX 50 |

5.500,00 Pkt. |

7,67 % |

8,47 % |

21.08.2026 |

50,61/50,62 EUR |

|

|

UniCredit |

70,00 EUR |

14,30 % |

6,98 % |

17.09.2026 |

58,98/59,03 EUR |

|

|

Prosus |

50,00 EUR |

17,98 % |

11,41 % |

18.12.2026 |

43,26/43,30 EUR |

|

|

Infineon |

35,00 EUR |

15,82 % |

14,89 % |

19.06.2026 |

31,05/31,07 EUR |

|

|

Safran |

300,00 EUR |

11,10 % |

11,60 % |

18.12.2026 |

259,04/259,22 EUR |

|

|

Banco Santander |

8,00 EUR |

12,37 % |

14,00 % |

19.06.2026 |

7,14/7,15 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

EURO STOXX 50 |

Long |

3 |

Unbegrenzt |

29,40/29,45 EUR |

|

|

EURO STOXX 50 |

Short |

−3 |

Unbegrenzt |

5,91/5,92 EUR |

|

|

UniCredit |

Long |

3 |

Unbegrenzt |

5,28/5,37 EUR |

|

|

UniCredit |

Short |

−3 |

Unbegrenzt |

1,95/1,96 EUR |

|

|

Prosus |

Long |

3 |

Unbegrenzt |

16,16/16,19 EUR |

|

|

Prosus |

Short |

−3 |

Unbegrenzt |

2,81/2,82 EUR |

|

|

Infineon |

Long |

3 |

Unbegrenzt |

12,39/12,41 EUR |

|

|

Infineon |

Short |

−3 |

Unbegrenzt |

8,43/8,45 EUR |

|

|

Safran |

Long |

3 |

Unbegrenzt |

23,06/23,11 EUR |

|

|

Safran |

Short |

−3 |

Unbegrenzt |

7,70/7,72 EUR |

|

|

Banco Santander |

Long |

3 |

Unbegrenzt |

33,63/33,68 EUR |

|

|

Banco Santander |

Short |

−3 |

Unbegrenzt |

2,03/2,04 EUR |

Stand: 20. August 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.