Märkte

Palo Alto Networks – IT-Sicherheitsplattformen der nächsten Generation

Palo Alto Networks (im weiteren Palo Alto), als ein Markt- und Innovationsführer für IT-Sicherheitslösungen (Firewalls, IT-Netzwerk- und Cloud-Sicherheit) für Unternehmenskunden, ist unseres Erachtens sehr gut positioniert, um vom weiterhin sehr dynamischen Wachstum des Marktes für Cybersicherheit überproportional zu profitieren.

Die strukturelle Verlagerung von Applikationen, Prozessen und Daten in die Cloud führt nicht nur zu neuen Gefährdungsszenarien, sondern vergrößert auch die Angriffsflächen der IT-Infrastruktur von Unternehmen. Der zunehmende Anteil der Software-/Servicesumsätze und das dynamische Wachstum der IT-Sicherheitsplattform legen die Basis für eine kontinuierliche Verbesserung der Profitabilität. Wir attestieren dem Titel mittelfristig ein sehr attraktives Chance-Risiko-Potenzial.

Geschäftsmodell und operatives Geschäft – Marktführer für integrierte IT-Sicherheitsplattformen

Palo Alto ist auf die Entwicklung, Implementierung und den Vertrieb von Software- und Hardware-basierten IT-Sicherheitslösungen für Unternehmen spezialisiert. Die Produktstrategie des Unternehmens stellt darauf ab, eigene und marktführende Lösungen in Plattformen einzubinden, um eine ganzheitliche Sichtweise, Analyse und ein effizientes Management von IT-Sicherheitsrisiken und Bedrohungen zu gewährleisten. Laut Angaben von Palo Alto nutzen ca. 77 Prozent der global größten 2.000 Unternehmen und mehr als 85.000 Kunden die Produkte/Services.

Strategie und Management – dynamisches Wachstum durch integrierte IT-Sicherheitsplattformen

Unseres Erachtens wird das sehr dynamische Wachstum des Marktes für Cybersicherheit und der zugehörigen Applikationen und Services weiterhin durch folgende Trends unterstützt: 1. Strukturelle Verlagerung von Applikationen/Anwendungen, Prozessen und Daten in die Cloud bzw. hybride Strukturen, das heißt innerhalb und außerhalb des Unternehmens. 2. Die zunehmende Mobilität und dezentralen Zugriffe von Usern oder Applikationen über die diversesten Endgeräte. 3. Die fortschreitende Digitalisierung und Transformation von Prozessen bis hin zu bestehenden und neuen Geschäftsmodellen. Konsequenz sind neue Gefährdungsszenarien und Sicherheitsanforderungen, die Unternehmen wie Palo Alto neues Marktvolumen eröffnen, zusätzlich zum Schutz der klassischen IT-Infrastruktur im und außerhalb des Unternehmens. Diesen Aspekten trägt Palo Altos Unternehmensstrategie mit folgenden Aspekten Rechnung:

Ausbau bzw. Verteidigung der Innovationsführerschaft, sowohl organisch als auch durch Übernahmen

Das Unternehmen gilt als ein Innovationsführer im Bereich Cybersecurity. Dabei legten Übernahmen den Grundstein für die Plattformen in den Bereichen Network und Cloud Security sowie SOC (Security Operations Center). Sie wurden durch substanzielle Investitionen in Forschung und Entwicklung – 22 Prozent des Umsatzes im Geschäftsjahr 2025 – weiterentwickelt, was in den vergangenen Jahren zu einer Reihe neuer Anwendungen führte.

Vision einer neuen IT-Sicherheitsarchitektur – von der Einzellösung zur Plattform Palo Alto geht davon aus, dass Unternehmen im Durchschnitt ca. 30 bis 50 Cybersecurity-Anbieter und mehr als 70 einzelne Anwendungen einsetzen. Ziel von Palo Alto ist, die fragmentierte IT-Sicherheitsarchitektur zu konsolidieren. Die Produktstrategie stellt darauf ab, eigene und marktführende Lösungen in Plattformen einzubinden, um eine ganzheitliche Sichtweise, Analyse und effizientes Management von Sicherheitsrisiken und Bedrohungen zu gewährleisten. Das Unternehmen sieht sich durch die substanzielle Ausweitung des Portfolios, ausgehend von Einzellösungen bis zu ganzheitlichen integrierten Plattformen, ideal positioniert. Wir sehen weiteres Potenzial im Hinblick auf Cross- und Upselling zur stärkeren Durchdringung, beispielsweise der 60.000 Firewall-Kunden, und der Gewinnung neuer Unternehmenskunden. Allerdings gehen wir auch davon aus, dass trotz Konsolidierung der Sicherheitsarchitektur Kunden sich weiterhin aus ökonomischen und technologischen Aspekten für verschiedene Anbieter und Plattformen entscheiden werden.

KI (künstliche Intelligenz) / ML (maschinelles Lernen) als Wettbewerbsvorteil

Funktionalitäten basierend auf künstlicher Intelligenz werden ein zunehmend wichtiger differenzierender Erfolgsfaktor, um Sicherheitsrisiken und akute Bedrohungen schneller und effizienter aufzudecken, zu bewerten und bekämpfen zu können. Traditionelle Sicherheitslösungen agieren überwiegend reaktiv, das heißt, wenn eine neue Bedrohung auftritt, wird sie zunächst vom Anbieter der Sicherheitslösung analysiert, gefolgt von potenziellen Maßnahmen. Künstliche-Intelligenz-Funktionalitäten werden zunächst mit realen Daten trainiert, um auch aus unvollständigen oder veränderten Datenmustern zu lernen und damit Entscheidungsprozesse zu automatisieren. Palo Alto ist in diesem Bereich schon lange aktiv und hat die Technologie in den Kernprodukten bereits verankert.

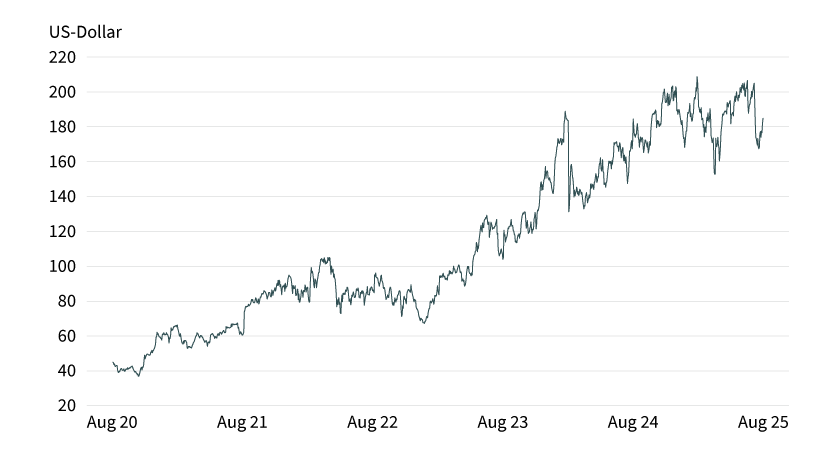

Grafik 1: Wertentwicklung Palo Alto Networks

Stand: 21. August 2025; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Hohe direkte Vermarktungspower und starkes Reseller-Netzwerk

Neben substanziellen Investitionen in Forschung und Entwicklung fokussiert sich das Unternehmen mit mehr als 5.000 Vertriebs-/Marketing-Mitarbeitern, ca. 40 Prozent der Belegschaft, auf die umfassende Vermarktung des breiten Produkt-/Services-Portfolios. Dabei stehen speziell Unternehmen im Mittelpunkt, die sich in der Transformation von direkt im Unternehmen installierten Lösungen (»on-premise«) zu hybriden oder reinen Cloud-Lösungen befinden. Damit einher gehen zwangsläufig strategische Entscheidungen über die zugrunde liegende zukünftige Sicherheitsarchitektur. Die daraus resultierenden Aufträge in Form von SaaS (Software-as-a-Service)-Umsätzen bieten sowohl Vorteile für den Kunden als auch den Anbieter.

Neben dem Direktvertrieb bietet ein breit aufgestelltes Ökosystem zertifizierter Reseller (Fachhändler, die Produkte von Anbietern mit/oder Services verkaufen) eine solide Grundlage für Cross- und Upselling des Produkt-/Services-Portfolios unterhalb der Kernkunden, um die Durchdringung innerhalb der bestehenden mehr als 85.000 Kunden zu steigern und neue Geschäftskunden zu gewinnen.

Palo Alto sieht adressierbares Marktpotenzial bei 163 Milliarden US-Dollar im Jahr 2026

Im Rahmen des Kapitalmarkttages im August 2023 sah das Management das adressierbare Geschäftstransaktionsvolumen in der Größenordnung von 163 Milliarden US-Dollar 2026, was einem Wachstum von mehr als rund 16 Prozent (durchschnittliche jährliche Wachstumsrate 2023 bis 2026e [erwartet]) gegenüber 2023 entspricht. Wachstumstreiber sind die bereits diskutierten strukturellen Aspekte, das heißt zunehmende und sich verändernde Bedrohungsszenarien und Konsolidierungstendenzen sowohl bei den Anbietern als auch den Applikationen.

Vor dem Hintergrund eines dynamisch wachsenden Marktes gibt es eine Reihe unternehmensspezifischer Faktoren, die die derzeit über dem Markt liegenden Wachstumsraten von Palo Alto auch in Zukunft stützen sollten. Der Fokus liegt bei Palo Alto auf den Umsätzen mit Next Generation Services (NGS), unter denen annualisierte wiederkehrende Umsätze (ARR) für Prisma Strata/SASE und Cortex und weitere cloudbasierte Services verstanden werden. Treiber des Wachstums ist die Durchdringung bestehender Firewall-Kunden, ca. 60.000, mit neueren Anwendungen, beispielsweise Prisma SASE, XSIAM und die Gewinnung von Neukunden.

Anorganische Unternehmensentwicklung – mehrere größere Übernahmen im Sinne einer »Buy and Build«-Strategie

Palo Alto akquirierte – ohne Berücksichtigung der zurzeit laufenden CyberArk-Transaktion – bisher ca. 20 Unternehmen für insgesamt rund 4,5 Milliarden US-Dollar. Im Vordergrund stand der Ausbau des Produkt- und Services-Portfolios in Richtung Plattformlösungen und die Konsolidierung des fragmentierten Wettbewerbsumfelds. Die wichtigsten Übernahmen chronologisch: Februar 2019 Demisto (Analyse und Automation) für 560 Millionen US-Dollar, März 2020 CloudGenix (SD-WAN) für 403 Millionen US-Dollar, Dezember 2020 Xpanse (Cortex Xpanse) für 797 Millionen US-Dollar und im Dezember 2022 Cider Security für 195 Millionen US-Dollar. Im November 2023 gab Palo Alto bekannt, Talon Cyber Security für rund 600 bis 700 Millionen US-Dollar (Analystenschätzung) und Dig Security für rund 400 Millionen US-Dollar (Analystenschätzung) erwerben zu wollen.

CyberArk-Kaufpreis und Integrationsrisiken werden vom Markt hinterfragt

Palo Alto gab am 30. Juli 2025 bekannt, CyberArk für rund 25 Milliarden US-Dollar erwerben zu wollen. Für eine CyberArk-Aktie werden 45 US-Dollar in bar und 2,2005 Palo-Alto-Aktien geboten. Die Übernahme soll vorbehaltlich der üblichen Prüfungen im ersten Halbjahr 2026 abgeschlossen werden. Einen positiven Einfluss auf den freien Cashflow pro Aktie erwartet das Management im Fiskaljahr 2028. Der Markt sieht die Höhe des Kaufpreises, rund das 16-Fache im Verhältnis zum Umsatz 2025, und die Integrationsrisiken als kritisch. Für uns überwiegen die positiven strategischen Implikationen der Akquisition (unter anderem Erschließung eines neuen Markt- bzw. Produktsegments mit einem Potenzial von rund 30 Milliarden US-Dollar durch den Aufkauf des Marktführers).

Management – dynamische und akquisitionsbedingte Veränderungen

CEO Nikesh Arora, vormals COO bei SoftBank und zehn Jahre bei Google, führt seit Juni 2018 das Unternehmen. CFO Dipak Golechha ist, nach einer Reihe von Managementpositionen in internationalen Unternehmen, seit 2020 an Bord. Nir Zuk hat das Unternehmen, nach Positionen bei NetScreen und Check Point, im März 2005 mitgegründet und gab im August 2025 seine Position als CTO auf. Sie wurde vom Chief Product Office, Lee Klarich, übernommen.

Markt und Wettbewerb – starke Stellung in einem fragmentierten Cybersecurity-Markt

Cybersicherheit ist aufgrund des stetig wachsenden und sich verändernden Gefährdungspotenzials ein zunehmend kritischer und weitgehend resilienter Bereich der Unternehmensausgaben für IT. IT-Sicherheit macht im Durchschnitt lediglich ca. 6 Prozent des IT-Budgets aus und ist unseres Erachtens zwar weniger stark von Kürzungen betroffen, aber nicht gänzlich immun. Da der Markt für IT-Sicherheitslösungen sich in einer notwendigen Transformationsphase befindet, gehen wir davon aus, dass die derzeitigen makroökonomischen Einflüsse die Wachstumsdynamik nur temporär abschwächen werden. Die Marktforscher von IDC gehen davon aus, dass die Ausgaben für Cybersicherheit um ca. 14 Prozent p.a. (durchschnittliche jährliche Wachstumsrate 2021 bis 2026) ansteigen. Wir gehen davon aus, dass sich nach dem Vollzug der laufenden CyberArk-Transaktion das Marktpotenzial für die Lösungen von Palo Alto deutlich erhöhen wird.

Die Wettbewerbslandschaft ist sowohl fragmentiert als auch sehr dynamisch, beispielsweise bei neuen Applikationen. Kernwettbewerber von Palo Alto im Bereich Network Security sind Fortinet, Cisco und Check Point. Neben kleineren Spezialisten, beispielsweise Zscaler oder CrowdStrike, sind auch größere Unternehmen, beispielsweise Microsoft, aktiv darin, weitere Sicherheitsfunktionen in ihre Produktreihen direkt zu integrieren.

Berichterstattung für das vierte Quartal 2025 – Ausblick auf das neue Geschäftsjahr deutet Wachstumsbeschleunigung an

Im vierten Quartal wurde ein Umsatz von rund 2,54 Milliarden US-Dollar, +16 Prozent gegenüber dem Vorjahr, und ein adjustiertes EBIT von 768 Millionen US-Dollar, +23 Prozent gegenüber dem Vorjahr, erzielt. Stark zeigte sich das Produktgeschäft, +19 Prozent gegenüber dem Vorjahr. Die »Next Gen ARR« (wiederkehrende annualisierte Umsätze aus den neuen Produktgruppen) wuchsen +32 Prozent gegenüber dem Vorjahr. Laut Aussagen des CEO war der Auftragseingang im vierten Quartal der stärkste seit zweieinhalb Jahren. Stark waren die »RPO«-Umsätze (kontrahiertes zukünftiges Umsatzpotenzial) mit einem Wachstum von +24 Prozent, auch unterstützt durch Aufhol- und Akquisitionseffekte. Der Ausblick für das Fiskaljahr 2026 geht von einem Umsatz von 10,48 bis 10,53 Milliarden US-Dollar und einem adjustierten Ergebnis pro Aktie von 3,75 bis 3,85 US-Dollar aus.

Unsere Einschätzung der Quartalsberichterstattung: Zum ersten Mal seit Bekanntgabe der umgestellten Vertriebsstrategie im Februar 2024 kann Palo Alto eine deutliche Beschleunigung des Wachstums nachweisen. Für das neue Geschäftsjahr 2026 wird ein Wachstum der RPO-Umsätze von rund 26,5 Prozent gegenüber dem Vorjahr gesehen (GJ 2025: +24 Prozent). Große Vertragsabschlüsse (>10 Millionen US-Dollar) stiegen im vierten Quartal um +50 Prozent gegenüber dem Vorjahr (Q3: +63 Prozent) und sind Ausdruck einer steigenden Anzahl von Plattformkunden, +40 Prozent gegenüber dem Vorjahr. Wir erwarten zwar keine signifikanten positiven Anpassungen der Gewinnschätzungen der Analysten, gehen allerdings davon aus, dass die Investoren die Qualitäten von Palo Alto und auch die anstehende Übernahme von CyberArk mit einer höheren Bewertung goutieren werden.

Produktidee: PARTIZIPIEREN SIE AN DER ENTWICKLUNG DER PALO ALTO-AKTIE

Nutzen Sie die Experteneinschätzungen und partizipieren Sie an der Entwicklung der Palo Alto-Aktie. Ein Überblick über das gesamte Produktspektrum an Optionsscheinen und Zertifikaten steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis der Palo Alto-Aktie allerdings in US-Dollar, besteht für den Anleger ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Quanto |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Palo Alto |

120,00 USD |

37,46 % |

6,09 % |

Nein |

18.06.2026 |

97,88/97,90 EUR |

|

|

Palo Alto |

140,00 USD |

28,36 % |

8,45 % |

Nein |

18.06.2026 |

112,03/112,06 EUR |

|

|

Palo Alto |

170,00 USD |

17,00 % |

14,62 % |

Nein |

18.06.2026 |

129,75/129,80 EUR |

|

|

Palo Alto |

200,00 USD |

9,07 % |

24,41 % |

Nein |

18.06.2026 |

142,25/142,31 EUR |

|

|

Palo Alto |

210,00 USD |

7,22 % |

28,45 % |

Nein |

18.06.2026 |

145,14/145,20 EUR |

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Palo Alto |

Call |

121,7206 USD |

3,0 |

Nein |

Unbegrenzt |

10,36/10,38 EUR |

|

|

Palo Alto |

Call |

143,2496 USD |

4,7 |

Nein |

Unbegrenzt |

6,64/6,66 EUR |

|

|

Palo Alto |

Call |

155,6377 USD |

6,7 |

Nein |

Unbegrenzt |

2,32/2,33 EUR |

|

|

Palo Alto |

Put |

243,0345 USD |

3,0 |

Nein |

Unbegrenzt |

10,43/10,45 EUR |

|

|

Palo Alto |

Put |

225,2576 USD |

4,3 |

Nein |

Unbegrenzt |

7,36/7,38 EUR |

|

|

Palo Alto |

Put |

212,7567 USD |

6,0 |

Nein |

Unbegrenzt |

5,19/5,21 EUR |

Stand: 20. August 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.