Märkte

Euro/US-Dollar: Das soll es nicht gewesen sein

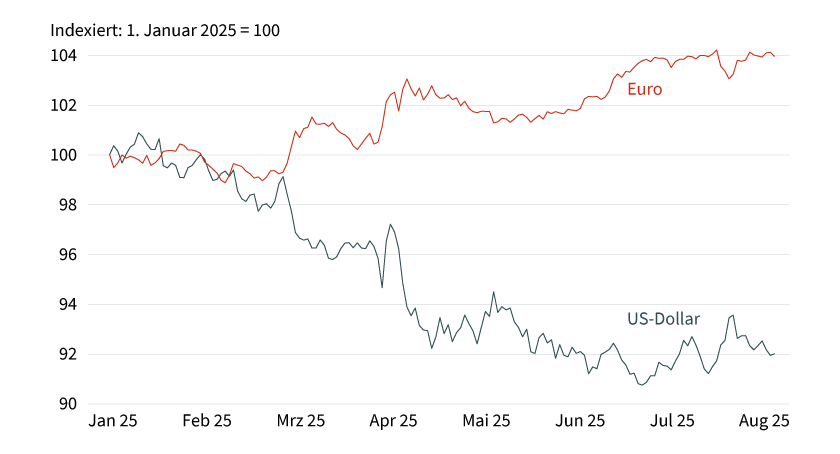

Der Euro/US-Dollar-Kurs erreichte Anfang Juli mit knapp über 1,18 das höchste Niveau seit vier Jahren. Das ist im Wesentlichen einer US-Dollar-Schwäche und weniger einem stärkeren Euro zuzuschreiben (siehe Grafik 1).

Grafik 1: Performance der Währungen gegenüber dem Durchschnitt der G10-Währungen

Stand: 14. August 2025; Quelle: Commerzbank Research

Angestoßen wurde die US-Dollar-Schwäche durch die Aussicht auf die Einführung beispiellos hoher US-Zölle auf Waren der allermeisten US-Handelspartner. Unserer Ansicht nach lassen sich die hieraus resultierenden Belastungsfaktoren wie folgt zusammenfassen:

1. Zweifel am Fortbestand des US-Exzeptionalismus:

Die US-Volkswirtschaft hatte zuletzt einen Wachstumsvorteil gegenüber anderen Industrienationen. Die US-Zollpolitik droht diesen Vorteil jedoch zunichtezumachen.

2. Das Vertrauen in den US-Dollar als sicherer Hafen ist beschädigt:

Im Zuge der Zolleinführungen wurden US-Treasuries verkauft, und damit einhergehend der US-Dollar, und nicht wie sonst üblich als sicherer Hafen nachgefragt. Neben den Konjunktursorgen spielten zuletzt auch zunehmende fiskalische Risiken hierfür eine Rolle.

3. Der US-Dollar könnte seinen Status als Weltleitwährung verlieren:

Das könnte im Zuge einer harscheren US-Sanktionspolitik geschehen, die die Kosten der Verwendung des US-Dollar als Transaktionswährung im internationalen Handel deutlich erhöhen.

4. Die Fed könnte ihre Unabhängigkeit verlieren:

US-Präsident Donald Trump hat Fed-Chair Jerome Powell scharf kritisiert und fordert vehement Zinssenkungen. Eine stärkere politische Einflussnahme wäre eine Gefahr für den US-Dollar.

Zölle sind gekommen, um zu bleiben …

Es hat eine ganze Weile gedauert, bis die Verhandlungen nach dem »Liberation Day« am 2. April, also der Ankündigung reziproker Zölle gegenüber den US-Handelspartnern von US-Präsident Trump, Fahrt aufgenommen haben. Ende Juli wurden dann doch noch mehrere Abkommen erzielt, unter anderem mit Indonesien, Japan, Vietnam und der EU. In allen Fällen verzichten die USA nicht darauf, Zölle auf die Waren der betroffenen Länder einzuführen, die Verhandlungen haben lediglich eine Absenkung der Zölle (auf oftmals 15 Prozent) bewirken können. Auf der anderen Seite haben beispielsweise Vietnam, Indonesien, aber auch die EU, den Forderungen der US-Regierung nachgegeben und Zölle auf Waren aus den USA gänzlich aufgehoben. Die Länder, die noch kein Abkommen mit den USA treffen konnten, haben einen von der US-Seite festgelegten Zollsatz erhalten. Er schwankt zwischen 10 und 50 Prozent.

Für den US-Dollar ist es sicherlich positiv, dass Trump es augenscheinlich geschafft hat, den US-Handelspartnern langfristig deutliche Zugeständnisse abzuverlangen. Vor allem, wenn die Konzessionen darin bestehen, dass die Handelspartner ihrerseits Zölle auf US-Produkte senken. Die Erhöhung der Importzölle seitens der USA (sofern sie nicht absurd hoch sind) zusammen mit einer Senkung der Zölle seitens der Handelspartner sind grundsätzlich ein positiver Schock für die Terms of Trade der USA (das Verhältnis von US-Exportpreisen zu Importpreisen). Beide Maßnahmen führen dazu, dass sich die Nachfrage nach US-Gütern erhöht (auf dem US-Markt aufgrund teurerer Importe und im Ausland aufgrund günstigerer US-Produkte), wodurch auch deren Preise im Vergleich zu ausländischen Gütern steigen dürften. In anderen Worten, die Maßnahmen führen zu einer realen Aufwertung des Wechselkurses. Zu einem guten Teil sollte sich das in einem stärkeren US-Dollar widerspiegeln.

… und nagen am US-Exzeptionalismus

Soweit die Theorie, aber ganz so einfach ist es nicht: Erstens ist es natürlich alles andere als sicher, ob die Verhandlungsabschlüsse auch wirklich Bestand haben. Bereits seit einigen Wochen betont Trump regelmäßig, dass bald weitere Zölle auf Arzneiprodukte erhoben werden. Bei einigen Abschlüssen ist es auch vorgekommen, dass beide Seiten das Abkommen unterschiedlich interpretiert haben. Hinzu kommt: Mit seiner Drohung, Waren aus Brasilien mit Zöllen in Höhe von 50 Prozent zu belegen, weil die Regierung dort eine ihm politisch wohlgesinnte Person strafverfolgt, hat er gezeigt, dass letztlich kein Staat vor US-Zöllen sicher ist – egal, wie seine Handelsbeziehung zu den USA ist. Eine Absenkung der Handelsbarrieren dürfte im Fall Brasiliens keine Lösung sein. Gleichzeitig scheint es höchst unwahrscheinlich, dass sich die brasilianische Regierung in ihre Innenpolitik hineinreden lässt.

Kurz gesagt: Wer auf baldige Planungssicherheit in Sachen US-Zölle hofft, droht, bitter enttäuscht zu werden. Unternehmen müssen sich vielmehr die Frage stellen, ob sie dauerhaft (oder zumindest für die kommenden dreieinhalb Jahre) mit der Unsicherheit leben können, dass sie jederzeit von neuen US-Zöllen betroffen sein könnten. Das wird der Investitionsfreudigkeit der US-Unternehmen wohl kaum zuträglich sein. Und damit bleiben die Aussichten für das US-Wachstum eingetrübt und Zweifel an einem anhaltenden US-Exzeptionalismus, der ein wesentlicher Stützfaktor der US-Währung in den vergangenen Jahren war, angebracht.

Die Unabhängigkeit der Fed beginnt zu bröckeln

Nicht nur die Zolldrohungen des US-Oberhauptes, auch seine Angriffe auf die US-Notenbank, bzw. in erster Linie auf Fed-Chair Jerome Powell, nimmt der Markt momentan gelassen auf. Hierfür dürfte die sogenannte TACO-Annahme (»Trump Always Chickens Out«) verantwortlich sein. Immerhin hatte Trump schon einmal im April und Mitte Juli erneut einen Rückzieher gemacht, nachdem der US-Dollar massiv unter Druck geraten war. Grund waren Gerüchte, er wolle Powell frühzeitig seines Amtes entheben. Trump hat jegliche Pläne dieser Art dementiert. Seine Angriffe gegen den Fed-Chair haben sich dennoch intensiviert. Mittlerweile bezieht sich seine Kritik nicht mehr nur alleine auf die Geldpolitik, die seiner Ansicht nach nicht locker genug ist, sondern auch auf angeblich übermäßige Renovierungskosten des Fed-Hauptsitzes in Washington. Trump hat bereits durchklingen lassen, dass er Powell in diesem Zusammenhang wegen Betrugs entlassen könnte. Zuletzt hat er sogar in Aussicht gestellt, eine Anklage gegen Powell zuzulassen. Den Weg zu einem solchen Schritt hat er also schon geebnet.

Unabhängig davon, ob Powell sein Amt vorzeitig verlassen muss oder nicht, klar ist: Sein Nachfolger dürfte eine expansivere Geldpolitik unterstützen. Gehandelte Kandidaten wie Kevin Warsh oder Kevin Hasset haben sich zuletzt Trumps Kritik an Powell offen angeschlossen bzw. Zinssenkungen grundsätzlich befürwortet. Es ist zudem schwer vorstellbar, dass sich auch der Rest des Offenmarktausschusses der Fed (FOMC, Federal Open Market Committee) dem politischen Druck völlig entziehen kann. Daher haben wir unsere Prognose geändert und rechnen ab Mai, wenn Powells Amtszeit endet und ein neuer »Trump-freundlicher« Fed-Chair übernimmt, mit drei zusätzlichen Fed-Zinssenkungen. Das wäre etwas mehr, als am Markt (laut Fed Funds Futures) derzeit eingepreist ist.

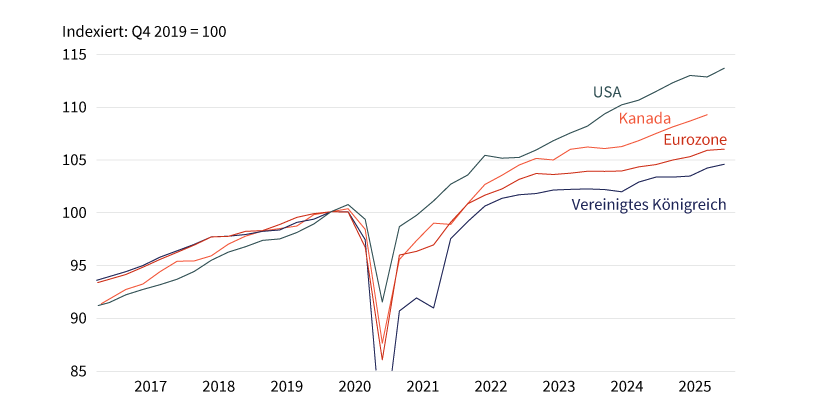

Grafik 2: Reales BIP

Stand: 30. Juni 2025; Quelle: BEA, Eurostat, ESRI, ONS, Bloomberg, Commerzbank Research

In diesem Zuge haben wir auch unsere US-Dollar-Prognose angepasst und rechnen mit einer (noch) stärkeren Abwertung des US-Dollar. Zuvor hatten wir angenommen, dass sich die Fed »durchwurschteln« würde, das heißt ihre Zinsen zwar senkt, aber nur zu einem moderaten Maß. Das sehen wir nun anders. Auch am Markt dürften Zweifel an der Unabhängigkeit der Fed im Zuge der stärkeren Zinssenkungen zunehmen, was die Inflationserwartungen nach oben schieben und die US-Währung belasten sollte. Wir gehen davon aus, dass der Kurs Euro/US-Dollar im kommenden Jahr bis auf etwa 1,25 steigt (zuvor 1,20).

Sollte der Markt darauf setzen, dass die Fed ihre Unabhängigkeit vollends verliert, dürfte der US-Dollar sogar noch viel stärker abwerten. Dass dies nicht unser Basisszenario ist, liegt zum einen daran, dass wir nicht davon ausgehen, dass die Fed ihre Zinsen tatsächlich so weit senken wird, wie es Trump sich wünscht. Hierfür dürfte der Widerstand innerhalb des FOMC letztlich zu groß sein. Zum anderen hat uns die Erfahrung in der Tat gelehrt, dass Trump bei einem drohenden Absturz der Währung wohl zurückrudern würde. Das Risiko besteht aber klar darin, dass die Glaubwürdigkeit der Fed derart angekratzt wird, dass ein einfaches »Zurückrudern« nicht ausreicht, um das Vertrauen der Investoren zurückzugewinnen.

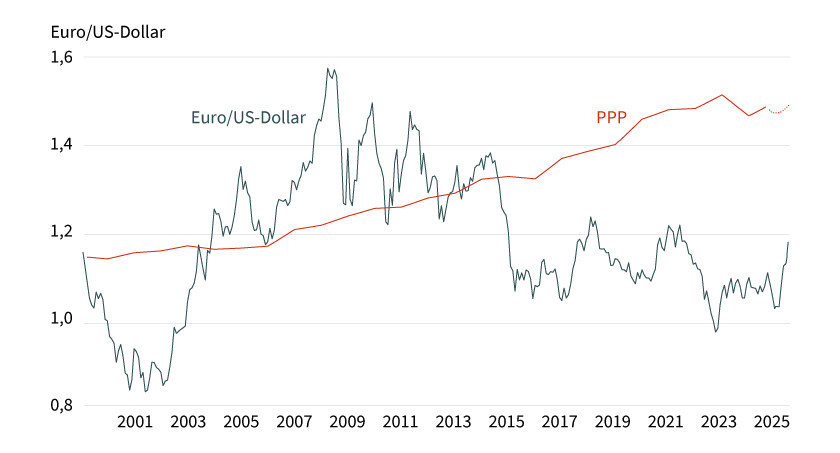

Um ein Gefühl dafür zu bekommen, wie stark der US-Dollar dann abwerten könnte, verweisen wir gerne auf die Euro/US-Dollar-Kaufkraftparität. Demnach ist die US-Währung auch auf derzeitigen Niveaus noch deutlich gegenüber dem Euro überbewertet. Grafik 3 zeigt auch, dass es möglich ist, dass der Wechselkurs sogar über das Niveau der Kaufkraftparität steigt. Anders gesagt: Das Potenzial für eine Korrektur ist enorm.

Grafik 3: Euro/US-Dollar und Kaufkraftparität (PPP)

Gestrichelte Linie extrapoliert

Stand: 31. Juli 2025; Quelle: OECD, Bloomberg, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Die EZB wird eine Euro-Aufwertung nicht verhindern können

Die EZB hat derweil zu verstehen gegeben, dass sie kein Freund einer weiteren deutlichen Aufwertung des Euro gegenüber dem US-Dollar wäre. EZB-Vize Luis de Guindos nannte sogar ein konkretes Wechselkursniveau: Ein Euro/US-Dollar-Kurs über der 1,20-Marke wäre »problematisch«.

Problematisch ist aber vor allem Folgendes: Der Anstieg des Euro/US-Dollar-Kurses ist nicht auf eine Diskrepanz in der Geldpolitik zwischen den USA und dem Euroraum zurückzuführen, sondern in erster Linie auf eine US-Dollar-schädliche US-Politik. Wie weit der Euro/US-Dollar-Kurs noch steigt, hängt maßgeblich davon ab, was die Herrschaften im Weißen Haus aushecken. Und darauf haben Christine Lagarde und ihre Kollegen leider keinerlei Einfluss. Daher wage ich, zu bezweifeln, dass sie einen deutlichen Anstieg des Euro gegenüber dem US-Dollar verhindern könnten – zumindest, wenn er durch eine US-Dollar-Schwäche angetrieben würde.

Produktidee: Optionsscheine auf den Wechselkurs Euro/US-Dollar

Sie möchten von der künftigen Wertentwicklung des Euro/US-Dollar-Wechselkurses profitieren? Mit BEST Turbo-Optionsscheinen und Faktor-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen bzw. mit Inline-Optionsscheinen an seitwärts tendierenden Kursen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/USD |

Call |

0,972388 USD |

6,1 |

Unbegrenzt |

16,47/16,48 EUR |

|

|

EUR/USD |

Call |

1,046691 USD |

9,9 |

Unbegrenzt |

10,42/10,43 EUR |

|

|

EUR/USD |

Call |

1,093362 USD |

16,5 |

Unbegrenzt |

6,07/6,08 EUR |

|

|

EUR/USD |

Put |

1,373259 USD |

5,6 |

Unbegrenzt |

17,97/17,98 EUR |

|

|

EUR/USD |

Put |

1,278657 USD |

10,2 |

Unbegrenzt |

9,84/9,85 EUR |

|

|

EUR/USD |

Put |

1,241742 USD |

15,0 |

Unbegrenzt |

6,29/6,30 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

EUR/USD |

Long |

2 |

Unbegrenzt |

5,97/5,98 EUR |

|

|

EUR/USD |

Long |

5 |

Unbegrenzt |

5,29/5,30 EUR |

|

|

EUR/USD |

Long |

10 |

Unbegrenzt |

8,24/8,27 EUR |

|

|

EUR/USD |

Short |

–2 |

Unbegrenzt |

5,52/5,53 EUR |

|

|

EUR/USD |

Short |

–5 |

Unbegrenzt |

10,16/10,18 EUR |

|

|

EUR/USD |

Short |

–10 |

Unbegrenzt |

3,61/3,63 EUR |

Inline-Optionsscheine

Stand: 20. August 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.