Aktuelles

Findet eine KI die beste DAX-Strategie? Interview mit Oliver Baron, Finanzredakteur und Experte für Anlagestrategien

Herr Baron, worum ging es in Ihrem jüngsten Projekt mit künstlicher Intelligenz?

Wir haben eine KI beauftragt, eine einfach umzusetzende Trendfolgestrategie zu entwickeln, die langfristig besser abschneidet als ein Buy-and-Hold-Investment im DAX. Dabei haben wir den neuen Agentenmodus von ChatGPT eingesetzt, konkrete Vorgaben zur Funktionsweise der gewünschten Strategien gemacht und Kursdaten bereitgestellt. Die KI hat daraufhin eigenständig einen Python-Code geschrieben, Parameter getestet und die profitabelsten Strategien ermittelt. Der Testzeitraum reichte von 1995 bis 2024 und die Backtests basierten auf Tagesschlusskursen. Damit uns die KI keinen Bären aufbindet, haben wir die Ergebnisse im Anschluss manuell validiert.

Was versteht man unter Trendfolgestrategien?

Trendfolgestrategien setzen darauf, dass ein bestehender Markttrend sich eher fortsetzt, als dass er sich umkehrt. Anleger kaufen systematisch bei einem Aufwärtstrend und verkaufen oder gehen short bei fallenden Kursen. Es geht nicht darum, den Trend vorherzusagen, sondern in einen einmal begonnenen Trend rechtzeitig einzusteigen und so lange investiert zu bleiben, bis klare Signale für eine Trendumkehr vorliegen.

Eine der von Ihnen getesteten Strategien ist die SMA-Crossover-Strategie. Wie funktioniert sie?

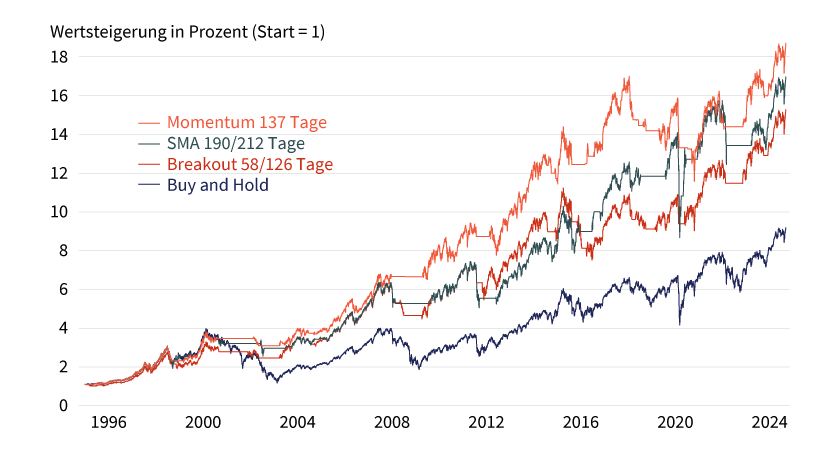

Die SMA-Crossover-Strategie gehört zu den klassischen Trendfolgestrategien. Hier werden zwei gleitende Durchschnitte (SMA) unterschiedlicher Länge beobachtet. Steigt der kurzfristige SMA über den langfristigen, ist das ein Kaufsignal. Fällt er darunter, ist es ein Verkaufssignal. Natürlich kommt es auf die Wahl der Periodenlängen an, ob die Strategie funktioniert oder eben nicht. Hier hat uns die KI unterstützt und einen Code in der Programmiersprache Python geschrieben, um die Optimierung nach der Periodenlänge durchführen zu können. Nach der von der KI durchgeführten Optimierung schnitten zwei relativ langfristige gleitende Durchschnitte mit Periodenlängen von 190 und 212 Tagen am besten ab, mit einer jährlichen Rendite von 10,0 Prozent und einem maximalen Drawdown von –38,8 Prozent. Zum Vergleich: Buy and Hold im DAX brachte im langfristigen Test nur 7,7 Prozent Rendite pro Jahr, bei einem Drawdown –72,7 Prozent.

Performancevergleich seit 1995

Stand: 30. August 2024; Quelle: Stock3

Frühere Wertentwicklungen und Simulationen sind kein Indikator für die künftige Wertentwicklung.

Getestet wurde auch eine Breakout-Strategie. Was hat es damit auf sich?

Bei der Breakout-Strategie wird gekauft, wenn ein neues Hoch innerhalb eines bestimmten Zeitraums erreicht wird, und verkauft, wenn ein neues Tief erreicht wird. In der klassischen Ausprägung dieser Strategie, wie sie zum Beispiel von den legendären Turtle-Tradern benutzt wurde, wird beim neuen Hoch eine längere Zeitdauer vorgegeben als beim Tief (zum Beispiel Kauf bei neuem 20-Tage-Hoch und Verkauf bei neuem 10-Tage-Tief). Nach unseren Tests hätte im DAX allerdings eine Strategie am besten abgeschnitten, bei der man ein 58-Tage-Hoch für den Einstieg kombiniert mit einem 126-Tage-Tief für den Ausstieg. Mit diesem laut Backtest besten Ergebnis wären im Testzeitraum 9,6 Prozent Rendite pro Jahr bei einem maximalen Drawdown von 33,5 Prozent erzielt worden. Ebenfalls besser als ein Buy-and-Hold-Investment im DAX, vor allem mit Blick auf den Drawdown, aber bei der Rendite nicht ganz so gut wie die SMA-Crossover-Strategie.

Noch besser hat eine Momentum-Strategie abgeschnitten. Wie funktioniert diese?

Grundlage für die Momentum-Strategie ist die Kursveränderung über einen Zeitraum von n Tagen. Die Grundidee: Ist die Kursveränderung über die letzten n Tage positiv, ist man im DAX investiert, sonst hält man Cash. Konkret kann man sich den Momentum-Indikator (oder auch die Rate of Change für die prozentuale Veränderung über n Tage) im Chart anzeigen lassen. Dreht der Indikator vom negativen in den positiven Bereich, wird eine Long-Position eröffnet, dreht er wieder in den negativen Bereich, wird verkauft. Die besten Ergebnisse wurden im Backtest mit n = 137 Handelstagen erzielt. Das ist sehr nahe am 130-Tage-Momentum, was ungefähr einem halben Jahr entspricht und erfahrungsgemäß auch in anderen Basiswerten gute Ergebnisse liefern kann. In dem von der KI durchgeführten und anschließend validierten Backtest ergab sich im Testzeitraum für den DAX eine Rendite von 10,3 Prozent pro Jahr bei einem maximalem Drawdown von 32,3 Prozent.

Die Tests wurden als Long-Only-Variante und ohne Hebel durchgeführt. Lassen sich die Ergebnisse noch verbessern, wenn man bei einem Verkaufssignal eine Short-Position eröffnet und außerdem Hebel einsetzt?

Ja, das ist der Fall, allerdings nicht bei allen getesteten Strategien. Die Momentum-Strategie mit einer Periodenlänge von 137 Handelstagen hat auch als Long-Short-Variante sehr gute Ergebnisse geliefert. Laut Backtest hätte man hiermit ungehebelt sogar eine Rendite von 21,0 Prozent pro Jahr im Testzeitraum erzielt, allerdings bei einem etwas erhöhten Drawdown von 44,1 Prozent im Vergleich zur Long-Only-Variante. Noch bessere Ergebnisse wären durch den geeigneten Einsatz von Hebelprodukten möglich gewesen, allerdings ist es hier besonders wichtig, kein zu großes Risiko einzugehen.

Welches Fazit ziehen Sie aus den Testergebnissen?

»The trend is your friend« – dieses Motto gilt unseren Untersuchungen zufolge auch für den DAX und auch heute noch. Trader und Anleger sind oft gut beraten, den übergeordneten Trend in ihre Handelsentscheidungen einzubeziehen und im Zweifel eher auf eine Trendfortsetzung zu spekulieren als auf eine kurzfristige Umkehr.

Was sollte noch beachtet werden?

Mit einfachen Werkzeugen wie gleitenden Durchschnitten oder dem Momentum-Indikator lassen sich robuste Trendfolgestrategien entwickeln, die den DAX langfristig schlagen und das Risiko reduzieren können. Hebel und Long-Short-Ansätze können die Performance weiter steigern, aber sie erhöhen auch das Risiko. Beachtet werden muss natürlich, dass es keinerlei Garantie dafür geben kann, dass die Strategien, die in der Vergangenheit funktioniert hätten, auch in Zukunft gute Ergebnisse liefern. Grundsätzlich muss immer ein Totalverlust einkalkuliert werden.