Titelthema

Europa: Alter Kontinent in neuem Licht

Zinssenkungen der EZB, höhere Ausgaben für Verteidigung und Infrastruktur, Konzerne in Topform: Mit dieser Gemengelage punkten Europas Börsen bei den Investoren. Wenngleich längst nicht alle Probleme gelöst sind, für Anleger könnten sich auf dem alten Kontinent – sowohl in Einzelwerten als auch mit marktbreiten Lösungen – weiterhin Chancen bieten.

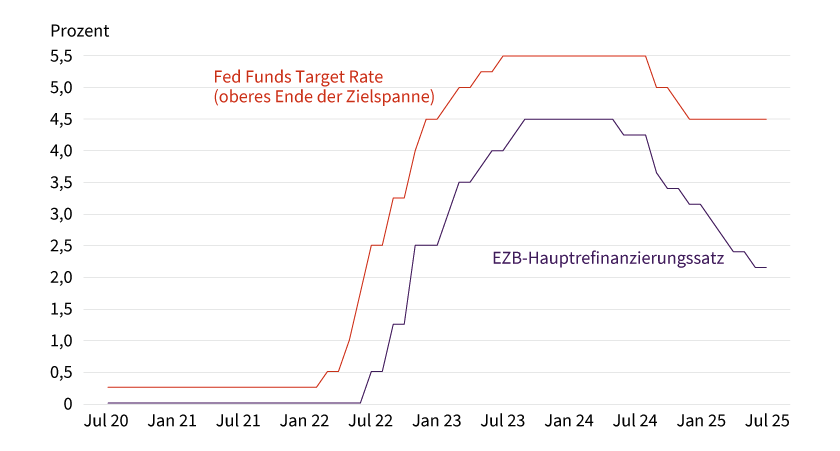

Christine Lagarde sitzt fest im Sattel. Die Französin befindet sich in der zweiten Hälfte ihrer achtjährigen Amtszeit als Präsidentin der Europäischen Zentralbank. Seit sie die Zügel im Herbst 2019 übernommen hat, musste die heute 69-Jährige die Währungsunion durch einen schwierigen Parcours lenken. Zunächst galt es, die Nullzinsphase zu beenden. Nachdem Lagarde die Leitsätze im Kampf gegen eine überbordende Inflation scharf angehoben hatte, läuft seit gut einem Jahr die Wende nach unten. In acht Schritten hat der EZB-Rat den Satz für Hauptrefinanzierungsgeschäfte ziemlich geräuschlos und ohne viel Widerspruch von 4,50 Prozent auf zuletzt 2,15 Prozent gesenkt (siehe Grafik 1).

Grafik 1: Geldpolitische Diskrepanz

Leitzinsen Eurozone und USA

Stand: 14. Juli 2025; Quelle: EZB, Fed

Es ist nicht bekannt, ob Jerome Powell gerne mit Christine Lagarde tauschen würde. Fest steht, dass der Chef der US-Notenbank, rund anderthalb Jahre vor dem Ende seiner zweiten Amtszeit, alles andere als fest im Sattel sitzt. Seit Monaten wird der oberste Währungshüter der USA vom US-Präsidenten heftig attackiert. Donald Trump pocht auf Zinssenkungen und scheut dabei vor persönlichen Beleidigungen nicht zurück. Unter anderem hat er Powell als »Hohlkopf« oder »Mr. Zu spät« beschimpft. Der Angegriffene zeigt sich unbeeindruckt. Seit der Senkung im vergangenen Dezember hat die Fed die Zinsen nicht mehr angerührt. Vielmehr möchte der Offenmarktausschuss abwarten, wie sich die Handelspolitik der Regierung auf Inflation und Konjunktur auswirkt.

Transatlantischer Favoritenwechsel

In gewisser Weise sind die Unterschiede in der Geldpolitik sowie im Umgang mit ihren Entscheidungsträgern symptomatisch für das Gesamtbild, das Europa und die USA gerade abgeben. Als Donald Trump im Januar 2025 in das Weiße Haus zurückkehrte, waren die Sorgen auf dem alten Kontinent groß. Wirtschaft und Politik befürchteten gleichermaßen, dass der Leitspruch »Make America Great Again«, kurz MAGA, Europa spalten und in eine Krise stürzen könnte. Es kam anders. Mit permanenten Zolldrohungen und -erlassen, Attacken auf die Notenbank sowie dem Plan, die Steuern zu senken und damit die Staatsverschuldungen weiter nach oben zu treiben, kratzt Trump am Image der USA. Anstelle von »MAGA« taucht in der Börsenberichterstattung verstärkt die Losung »Sell America!« auf. Zum Ausdruck kommen die Zweifel am Erfolgsmodell USA in einem schwächelnden US-Dollar. Relativ zum Euro hat die US-Währung im bisherigen Jahresverlauf um mehr als ein Zehntel nachgegeben.

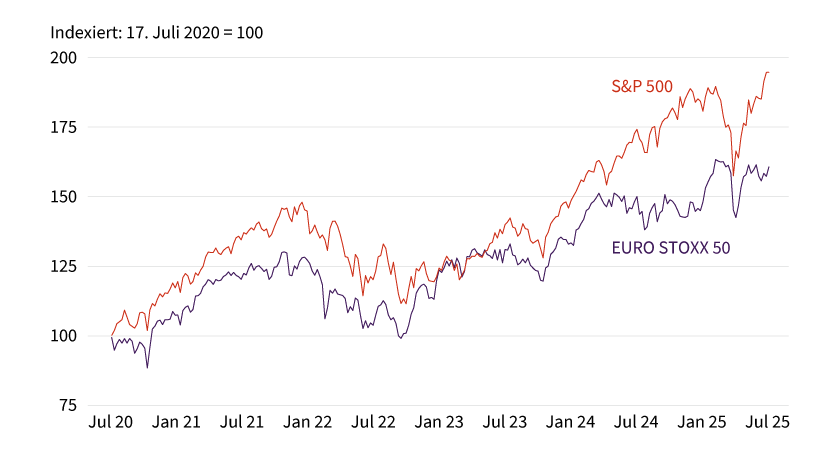

Auch an den Aktienmärkten lässt sich ein Favoritenwechsel beobachten. Zwar konnte die Wall Street nach einer starken Korrektur im April und Mai ihre Rekordjagd wieder aufnehmen. Doch notiert der S&P 500 »nur« 7,2 Prozent über dem Niveau von Ende 2024. Der EURO STOXX 50 legte im selben Zeitraum um knapp ein Zehntel zu (siehe Grafik 2). Dass es zu Umschichtungen gekommen ist, zeigen auch die Mittelflüsse der Fondsindustrie. Allein im Mai 2025 haben Investoren laut Zahlen von LSEG Lipper 24,7 Milliarden US-Dollar aus in den Staaten domizilierten Fonds und ETFs abgezogen – das war der stärkste Kapitalschwund seit einem Jahr. Derweil sammelten europäische Fonds von Januar bis Mai 2025 insgesamt 82,5 Milliarden US-Dollar ein – so viel, wie seit vier Jahren nicht mehr.

Grafik 2: Ein heißes Rennen

EURO STOXX 50 versus S&P 500, fünf Jahre

Stand: 23. Juli 2025; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Historischer Beschluss

Zur Aufbruchstimmung an Europas Börsen hat die Politik beigetragen. Vor allem der Regierungswechsel in Deutschland scheint sprichwörtlich die Bremse zu lösen. Schon bevor die Koalition aus CDU/CSU und SPD in Amt und Würden war, hat sie ein groß angelegtes Schuldenpaket durch den Bundestag gebracht. Neben einer markanten Erhöhung der Verteidigungsausgaben winkte das Parlament ein 500 Milliarden Euro schweres Sondervermögen für den Ausbau und die Modernisierung der Infrastruktur durch. Nicht nur die Bundesrepublik, auch andere westliche Staaten rüsten auf. Auf ihrem Gipfel in Den Haag hat die NATO einen historischen Beschluss gefällt. Die Mitgliedsländer des Bündnisses möchten die Ausgaben für Verteidigung auf 3,5 Prozent des Bruttoinlandsprodukts (BIP) erhöhen. Darüber hinaus sollen 1,5 Prozent der Wirtschaftsleistung in den Schutz der kritischen Infrastruktur, des Cyberraums sowie den Ausbau militärisch nutzbarer Straßen und Brücken fließen.

Es könnte noch etwas dauern, bis der fiskalische Impuls aus Deutschland respektive die Ausgabenerhöhung in der NATO in der Wirtschaft ankommen. Schon jetzt hilft die Geldpolitik. »Im Euroraum dürfte die Konjunktur zunehmend von den Zinssenkungen der EZB profitieren«, stellt Jörg Krämer fest, Chefvolkswirt der Commerzbank. Nachdem das Wachstum schon im ersten Quartal 2025 relativ stark war, hat sein Haus die Prognose nach oben angepasst. Die Frankfurter rechnen im laufenden Jahr nun mit einer Steigerung des BIPs von 1,0 Prozent anstelle der bisher erwarteten 0,7 Prozent. Für 2026 erwartet die Commerzbank im Euroraum ein Wachstum von 1,2 Prozent. Die deutsche Wirtschaft könnte im kommenden Jahr sogar um 1,4 Prozent expandieren und damit wieder zum Zugpferd werden. »In Deutschland dürfte der Zollkonflikt das Wachstum in diesem Jahr dämpfen, während 2026 eine stärkere staatliche Nachfrage die Wirtschaft anschieben sollte«, meint Jörg Krämer.

Ein zähes Dauerthema

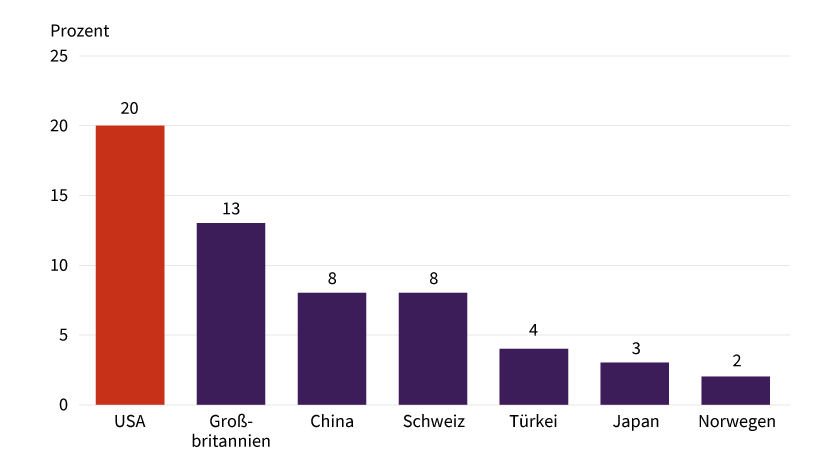

Nicht nur die Ökonomen, auch Investoren und Aktienanalysten müssen sich weiterhin mit der Handelspolitik beschäftigen. Donald Trump hat das Inkrafttreten der »gegenseitigen« Zölle vom 9. Juli auf den 1. August verschoben. Dadurch gewinnen Brüssel und Washington in den Verhandlungen um ein Handelsabkommen Zeit. »Der beste Fall für die EU wäre wohl ein Rahmenabkommen, das sich in etwa an dem Abkommen der USA mit Großbritannien orientiert«, meint Commerzbank-Ökonom Bernd Weidensteiner. Die im Mai getroffene Vereinbarung sieht vor, dass die Briten künftig pro Jahr 100.000 Autos zum Basiszoll von 10 Prozent in die Staaten liefern dürfen. Auf Triebwerke und Flugzeugteile fällt kein Zoll an. Gleiches gilt, in einem gewissen Umfang, für britischen Stahl und Aluminium. Im Gegenzug dürfen die USA jährlich 13.000 Tonnen Rindfleisch sowie 1,4 Milliarden Liter Ethanol ohne Einfuhrabgaben auf die Insel liefern. Für Europa steht einiges auf dem Spiel. 2024 waren die USA der mit Abstand wichtigste Handelspartner. Ein Fünftel der Warenexporte landete in den Staaten (siehe Grafik 3).

Grafik 3: Tophandelspartner USA

Warenexporte der EU 2024, Anteil am Gesamtexport

Stand: Juni 2025; Quelle: Commerzbank Research

Fast zeitgleich mit der Fristverlängerung für die EU hat Trump damit begonnen, »Zollbriefe« zu verschicken. Unter anderem fällt für Importe aus Südkorea ab dem 1. August ein Obolus von 25 Prozent an. Brasilien muss sogar mit einem Zoll von 50 Prozent rechnen. Dieselbe Abgabe möchte der Präsident auf alle US-Kupfereinfuhren erheben. Und auch in Brüssel kam mittlerweile ein Schreiben an. Darin kündigt Trump Abgaben von 30 Prozent auf Einfuhren aus der EU an. Die jüngste Entwicklung zeigt, dass die Unberechenbarkeit des Machthabers im Weißen Haus eine feste Konstante bleiben dürfte. Umso wichtiger ist es für Europa, die Reihe zu schließen, Gegenmaßnahmen im Köcher zu haben und die eigenen Stärken zu forcieren.

Rheinmetall: Börsenwert der Stunde

Beim Blick auf den Kurszettel zeigt sich: Der alte Kontinent beheimatet eine Reihe von Unternehmen, die weder den Vergleich mit der US-Konkurrenz noch den globalen Wettbewerb scheuen müssen. Gerade diese »Global Player« sind mitunter bestens positioniert, um von den Investitionen Europas in Verteidigung, Sicherheit und Unabhängigkeit zu profitieren. Beispiel Rheinmetall: Der deutsche Konzern liefert militärische Rad- und Kettenfahrzeuge, Waffensysteme und Munition sowie Lösungen für die Digitalisierung von Streitkräften. Laut CEO Armin Papperger wird Rheinmetall gebraucht, Kunden kaufen ganze Fabriken. »Dabei erleben wir ein Wachstum, wie wir es im Konzern noch nie hatten, und kommen unserem Ziel, ein globaler Defence-Champion zu werden, näher«, erklärte der Konzernlenker Anfang Mai.

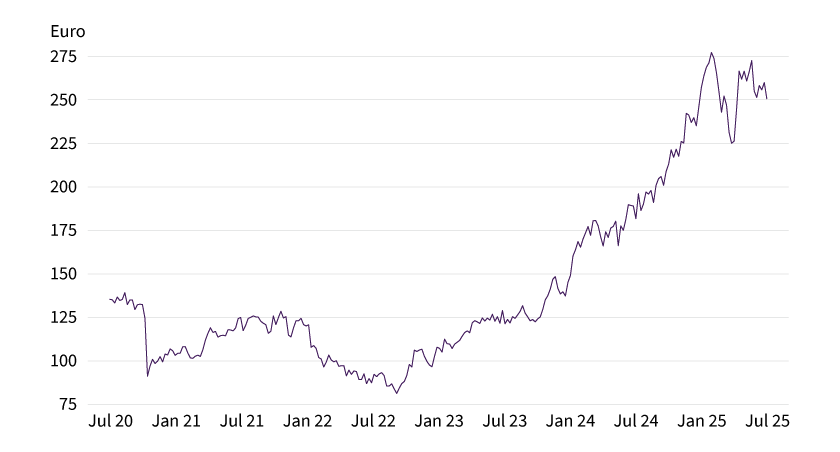

Diese Aussage untermauerte er mit konkreten Zahlen. Bis 2027 möchte Rheinmetall den Umsatz auf rund 20 Milliarden Euro gegenüber dem Niveau des vergangenen Jahres mehr als verdoppeln. Die operative Marge soll von 15,2 Prozent auf rund 18 Prozent steigen. Die skizzierte Entwicklung macht Rheinmetall zum Börsenwert der Stunde. Auf Sicht von zwölf Monaten hat die Aktie ein Plus von 260 Prozent eingefahren und sich damit an die Spitze der DAX-Wertung gesetzt (siehe Grafik 4).

Grafik 4: Eine Aktie der Stunde

Wertentwicklung Rheinmetall

Stand: 23. Juli 2025; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

SAP: in der globalen Champions League

SAP kann hier bei Weitem nicht Schritt halten. Gleichwohl verbuchte der Softwaretitel auf Sicht von einem Jahr ein Plus von mehr als einem Viertel. Auf diese Weise sicherte sich SAP Europas Börsenkrone – Ende Juni 2025 lag die Kapitalisierung bei 354 Milliarden Euro. Damit zogen die Walldorfer am dänischen Pharmakonzern Novo Nordisk sowie am Luxusgüterriesen LVMH aus Frankreich vorbei. Operativ spielt SAP ohnehin in der globalen Champions League. »Wir haben jeden Grund, zuversichtlich zu sein«, sagte CEO Christian Klein vor Kurzem bei einer Analystenkonferenz in Florida. In den vergangenen Jahren ist SAP vor allem dank der Übertragung seiner Unternehmenssoftware auf die Cloud stark gewachsen. Seit 2020 haben sich die Umsätze in der »Datenwolke« mehr als verdoppelt. Jetzt setzt das Management verstärkt auf die Möglichkeiten der künstlichen Intelligenz (KI). Ende des Jahres möchten die Verantwortlichen über mehr als 400 KI-Anwendungen verfügen, mit deren Hilfe die Kunden ihre SAP-Software optimal einsetzen können. Das Potenzial ist riesig: Nach eigenen Angaben nutzen 98 der weltweit 100 größten Unternehmen die Applikationen des deutschen Branchenriesen (siehe Grafik 5).

Grafik 5: Europas neuer Börsenkrösus

Wertentwicklung SAP

Stand: 23. Juli 2025; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Novartis: die richtige Medizin

Dazu zählt Novartis. Der Basler Pharmakonzern setzt die SAP-Software beispielsweise in der Beschaffung oder für die Chargenfreigabe ein. Auf beiden Seiten dürften die Rechner derzeit auf Hochtouren laufen. Im ersten Halbjahr 2025 ist Novartis kräftig gewachsen. Mit 24,34 Milliarden US-Dollar lagen die Umsätze von Januar bis Juni währungsbereinigt um 13 Prozent über dem Niveau des Vorjahreszeitraums. Beim operativen Kernergebnis kamen die Basler sogar um 24 Prozent auf 11,50 Milliarden US-Dollar voran. Angeschoben wurden die Geschäfte unter anderem vom Herzpräparat Entresto, dem Multiple-Sklerose-Mittel Kesimpta sowie dem Krebsmedikament Kisqali. CEO Vasant Narasimhan hat die Prognose für das operative Kernergebnis etwas nach oben angepasst: Er erwartet hier für 2025 neuerdings eine Steigerung zwischen 13 und 14 Prozent. Zuvor bewegte sich der Zielkorridor zwischen 10 und 12 Prozent. Beim Umsatz rechnet er wie bisher mit einem Wachstum im hohen einstelligen Prozentbereich. Der CEO garnierte den Zwischenbericht mit dem Start eines bis zu 10 Milliarden US-Dollar schweren Aktienrückkaufprogramms.

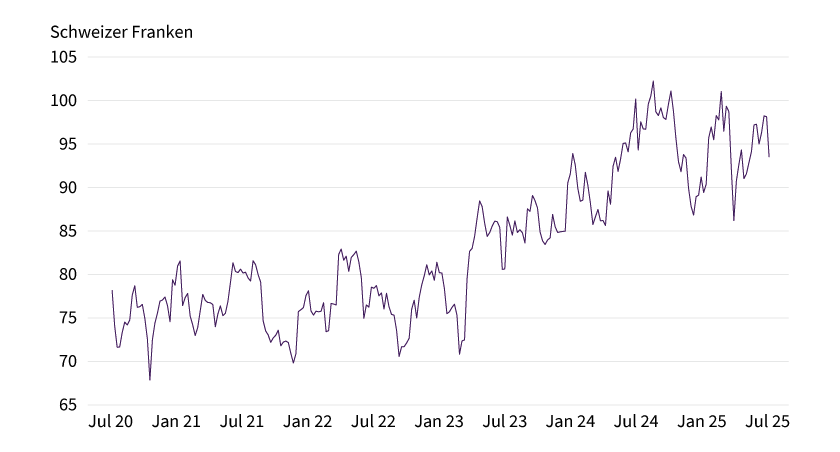

An der Börse kamen die News dennoch nicht gut an. Die Novartis-Aktie gab deutlich nach und notiert damit wieder ein Stück weit unter der runden Marke von 100 Schweizer Franken (siehe Grafik 6). Offenbar konnte das Unternehmen die seit längerem bestehende Unsicherheit in Bezug auf die US-Zollpolitik nicht zerstreuen. Der Umgang mit pharmazeutischen Einfuhren gilt in den Verhandlungen der Schweiz sowie der Europäischen Union mit Washington D. C. als besonders heikel. Generell werden die Folgen der Handelspolitik in der laufenden Berichtssaison für jede Menge Diskussionsstoff sorgen. Die Zölle dürften dazu beigetragen haben, dass die Analysten zuletzt den Rotstift ansetzen mussten. Im Schnitt trauen sie dem Unternehmen aus dem EURO STOXX 50 für 2025 noch ein Gewinnwachstum von 3 Prozent zu. Vor drei Monaten war der Konsens noch von einer Steigerung um 6 Prozent ausgegangen. Im kommenden Jahr soll der Gewinnmotor die Drehzahl wieder erhöhen. Das prognostizierte Gewinnwachstum beim EURO STOXX 50 für 2026 beläuft sich auf ein Zehntel. Den Mitgliedern des S&P 500 trauen die Analysten sogar ein Wachstum von 14 Prozent zu. Allerdings hat dieser Vorsprung seinen Preis: Der US-Leitindex zeigt ein Kurs-Gewinn-Verhältnis (KGV) von 21,7. Beim EURO STOXX 50 fällt die Kennziffer, obwohl sie zuletzt gestiegen ist, mit 15 deutlich tiefer aus. Dieser Bewertungsabschlag geht mit einem klaren Dividendenvorsprung für die Top-50-Konzerne der Eurozone einher. Die Ausschüttungsrendite für den EURO STOXX 50 fällt mit 3,0 Prozent um 140 Basispunkte höher aus als diejenigen des S&P 500. Gleichzeitig werfen Dividenden aus der Eurozone-Benchmark rund 30 Basispunkte mehr Rendite ab als die 10-jährige deutsche Bundesanleihe.

Grafik 6: 100er-Marke als Widerstand

Wertentwicklung Novartis

Stand: 23. Juli 2025; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Sollte Christine Lagarde die Zinsschraube weiter lockern, könnte dieser Vorsprung sogar noch einmal anwachsen. Noch ist es nicht so weit. In puncto Inflation dürfte die Französin genauso hellhörig bleiben wie in Bezug auf die Handelspolitik. Europas Anleger werden ihre weiteren Schritte jedenfalls mit Argusausgen verfolgen. In Summe sprechen Geld- und Geopolitik, die Stärke der Unternehmen sowie das Momentum – trotz aller Risiken – dafür, dass Europas Aktienmärkte der Wall Street und anderen Börsenplätzen weiterhin Paroli bieten können.

Produktidee: Partizipieren am EURO STOXX 50 und an ausgewählten Einzelaktien

Nutzen Sie die Einschätzungen unserer Experten und partizipieren Sie an der Entwicklung des EURO STOXX 50 und ausgewählter Unternehmen. Ein Überblick über das gesamte Produktspektrum an Optionsscheinen und Zertifikaten steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Novartis allerdings in Schweizer Franken, besteht für den Investor ein Währungsrisiko, wenn der Euro/Schweizer Franken-Wechselkurs steigen sollte. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel neben einer nicht währungsgesicherten Variante (Non-Quanto) auch eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Quanto |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

EURO STOXX 50 |

4.950,00 Pkt. |

11,85 % |

6,46 % |

– |

19.06.2026 |

46,69/46,70 EUR |

|

|

EURO STOXX 50 |

5.600,00 Pkt. |

5,33 % |

11,52 % |

– |

19.06.2026 |

50,59/50,60 EUR |

|

|

Rheinmetall |

1.620,00 EUR |

19,65 % |

14,77 % |

– |

19.06.2026 |

1.424,28/1.424,95 EUR |

|

|

Rheinmetall |

2.060,00 EUR |

9,55 % |

30,84 % |

– |

19.06.2026 |

1.601,70/1.602,43 EUR |

|

|

SAP |

220,00 EUR |

17,19 % |

6,88 % |

– |

19.06.2025 |

206,76/206,84 EUR |

|

|

SAP |

266,00 EUR |

7,36 % |

16,23 % |

– |

19.06.2025 |

231,14/231,25 EUR |

|

|

Novartis |

80,00 CHF |

17,74 % |

4,90 % |

Ja |

19.06.2025 |

76,50/76,53 EUR |

|

|

Novartis |

95,00 CHF |

8,40 % |

12,41 % |

Ja |

19.06.2025 |

85,15/85,19 EUR |

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

EURO STOXX 50 |

Call |

4.427,8600 Pkt. |

5,8 |

– |

Unbegrenzt |

9,14/9,15 EUR |

|

|

EURO STOXX 50 |

Put |

6.248,4479 Pkt. |

5,9 |

– |

Unbegrenzt |

9,08/9,09 EUR |

|

|

Rheinmetall |

Call |

1.523,0230 EUR |

6,8 |

– |

Unbegrenzt |

25,90/25,95 EUR |

|

|

Rheinmetall |

Put |

2.024,0036 EUR |

6,7 |

– |

Unbegrenzt |

2,65/2,66 EUR |

|

|

SAP |

Call |

216,4831 EUR |

7,4 |

– |

Unbegrenzt |

3,35/3,36 EUR |

|

|

SAP |

Put |

282,6266 EUR |

7,5 |

– |

Unbegrenzt |

3,34/3,35 EUR |

|

|

Novartis |

Call |

76,1510 CHF |

5,4 |

Nein |

Unbegrenzt |

1,84/1,85 EUR |

|

|

Novartis |

Put |

106,0791 CHF |

6,8 |

Nein |

Unbegrenzt |

1,44/1,45 EUR |

Stand: 23. Juli 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.