Märkte

Übertreibung am Kupfermarkt?

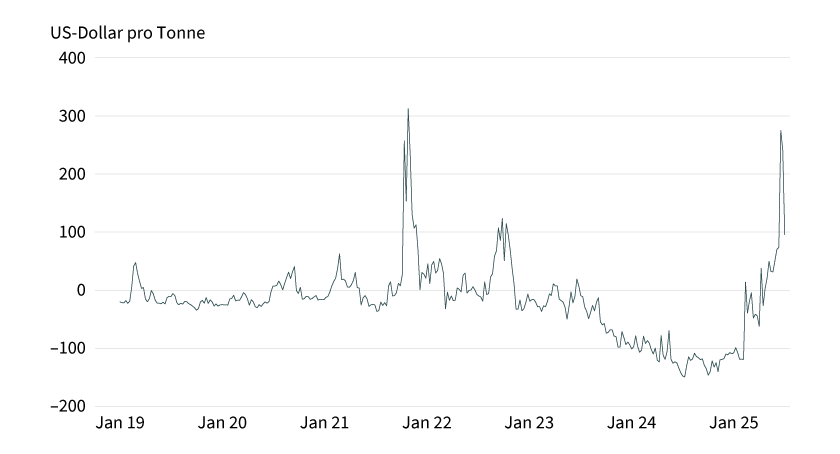

Der Kupfermarkt wurde in den vergangenen Monaten in erster Linie von den Ängsten vor einer Einführung von Zöllen durch die US-Regierung geprägt. Dabei standen die Zeichen vor allem auf Knappheit: Die Kassapreise an der London Metal Exchange (LME) handelten zeitweise deutlich über den Terminpreisen. Wer also kurzfristig Kupfer kaufen wollte, musste gegenüber zukünftigen Käufen draufzahlen. Die Differenz zum meistgehandelten 3-Monats-Kontrakt weitete sich auf das höchste Niveau seit dem Jahr 2021 aus (siehe Grafik 1). Grund war der starke Importsog aus den USA, der die Lager der LME wie auch der Shanghai Future Exchange (SHFE) leerzufegen drohte. Das ist für die an den beiden Börsen engagierten Investoren ein Problem, die hier Absicherungen gegen Kupferpreisrückgänge abgeschlossen haben. Denn ihnen fehlt das physische Material, um ihre Positionen zu schließen, weshalb sie auf Käufe am Spotmarkt zurückgreifen müssen.

Grafik 1: LME-Kupferspread schießt in die Höhe

Differenz zwischen Spot und 3M-Future

Stand: 4. Juli 2025; Quelle: Bloomberg, Commerzbank Research

Ankündigung von US-Präsident Donald Trump, ab dem 1. August tatsächlich einen Zoll gegen Kupfereinfuhren in Höhe von 50 Prozent einzuführen, ist der Trend nun aber zu einem jähen Ende gekommen. Schließlich waren die gestiegenen Importe nicht Ausdruck eines nachhaltigen Nachfrageanstiegs, sondern sind in erster Linie auf die Ängste vor der Einführung von US-Importzöllen auf Kupfer zurückzuführen. Die Rückgänge an LME und SHFE deuteten entsprechend nicht auf einen allgemeinen Kupfermangel hin, sondern es handelte sich hier vorwiegend um regionale Marktverzerrungen aufgrund potenzieller US-Zölle. Zu sehen ist das an den rapide gestiegenen Lagerbeständen an der Comex. Eine Korrektur hat nun bereits begonnen.

Die Kupferbestände an der LME sind seit Anfang Juli wieder leicht gestiegen, wohl auch, weil Lieferungen in die USA nicht mehr rechtzeitig vor Einführung des Importzolls ankommen werden.

Doch wie sieht es hinsichtlich der globalen Marktlage tatsächlich aus? Die Zahlen der International Copper Study Group wiesen im April ein Angebotsdefizit aus, für das Gesamtjahr rechnen die Experten aber mit einem Angebotsüberschuss. Dann wären da noch die deutlich gefallenen Verarbeitungsgebühren der Kupferschmelzen.

Laut einer Bloomberg-Reihe waren sie im Februar in China, das im vergangenen Jahr laut United States Geological Survey 44 Prozent der globalen Metallproduktion stellte, in den negativen Bereich gefallen (siehe Grafik 2). Zuletzt wurde zudem berichtet, ein wichtiger chilenischer Minenproduzent habe sich mit einer chinesischen Schmelze darauf geeinigt, gar keine Verarbeitungsgebühren zu berechnen.

Grafik 2: Verarbeitungsgebühren in China tief im negativen Bereich

Verarbeitungsgebühren von importiertem Kupfererz

Stand: 6. Juli 2025; Quelle: Bloomberg, Commerzbank Research

Die effektiven Verarbeitungsgebühren von null gelten auf geförderte Kupfererze im kommenden Jahr und stellen damit ein Rekordtief auf derart weit in der Zukunft liegende Lieferungen dar.

Dem gegenüber steht allerdings die nach wie vor hohe Raffinadeproduktion im Reich der Mitte. Im Juni erreichte sie ein neues Rekordhoch. Die robusten Kupfererzimporte Chinas deuten zudem darauf hin, dass die niedrigen Verarbeitungsgebühren die Nachfrage der Schmelzen zumindest noch nicht sichtbar beeinträchtigt haben. Somit ist davon auszugehen, dass die chinesische Metallproduktion mindestens auf hohem Niveau verharrt.

Medienberichten zufolge wollen einige chinesische Schmelzen darüber hinaus vermehrt Kupfer exportieren, um die Lager der LME wieder zu füllen.

Alles in allem gibt es zwar Hinweise auf eine Verengung am Kupfermarkt, von einem akuten Kupfermangel kann aber (noch) nicht die Rede sein. Solange sich die Metallproduktion im wichtigsten Herstellerland China als resilient erweist, sehen wir weiterhin Abwärtspotenzial beim Kupferpreis. Unsere Jahresendprognose liegt bei 9.500 US-Dollar je Tonne.

Produktidee: ETC, Zertifikate und Optionsscheine auf Kupfer

Sie möchten von der künftigen Wertentwicklung von Kupfer profitieren? Mit ETCs, Zertifikaten und Optionsscheinen von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Kupfer allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte.

ETC

|

WKN |

Basiswert |

Hebel |

Quanto |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

Kupfer-Future |

1 |

Nein |

Unbegrenzt |

12,30/12,33 EUR |

Partizipations-Zertifikat

|

WKN |

Basiswert |

Quanto |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|

|

Kupfer-Future |

Nein |

Unbegrenzt |

10,83/10,86 EUR |

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Kupfer-Future |

Call |

4,5588 USD |

4,3 |

Unbegrenzt |

Nein |

11,81/11,84 EUR |

|

|

Kupfer-Future |

Call |

5,1568 USD |

7,4 |

Unbegrenzt |

Nein |

6,78/6,81 EUR |

|

|

Kupfer-Future |

Put |

7,2305 USD |

4,4 |

Unbegrenzt |

Nein |

11,44/11,46 EUR |

|

|

Kupfer-Future |

Put |

6,7325 USD |

7,1 |

Unbegrenzt |

Nein |

7,13/7,15 EUR |

Stand: 23. Juli 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.