Märkte

Australischer Dollar – Durch strukturelle Entwicklungen unter Druck

Der australische Dollar konnte seit Jahresbeginn fast kontinuierlich gegenüber dem US-Dollar aufwerten und hat sich somit auf den ersten Blick unserer Erwartung einer Abschwächung widersetzt. Allerdings hat diese Entwicklung des Kurses australischer Dollar/US-Dollar weniger mit einer Aufwertung des australischen Dollar als mit der allgemeinen Schwäche des US-Dollar zu tun. Gegenüber den anderen G10-Währungen konnte er einzig gegenüber dem US- und dem kanadischen Dollar aufwerten. Gegen den Euro wertete er zum Beispiel rund 6 Prozent ab.

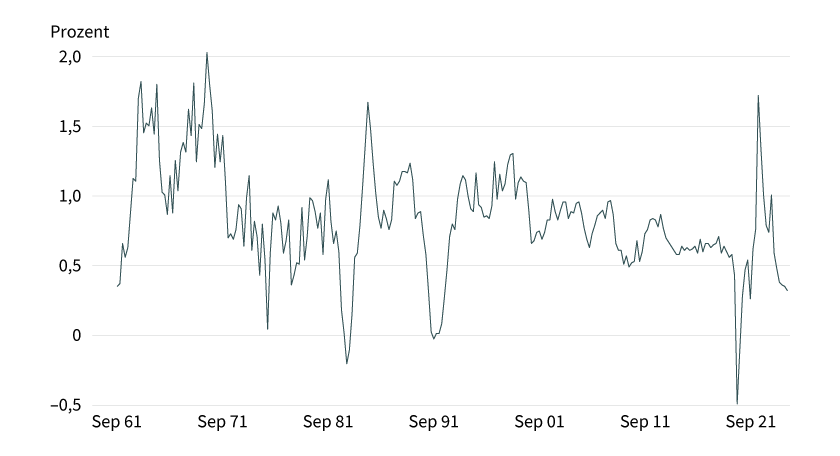

Grund für die schwache Entwicklung des Aussie-Dollar dürften vornehmlich strukturelle Entwicklungen sein. Auch im ersten Quartal 2025 konnte das australische Bruttoinlandsprodukt (BIP) im Vergleich zum Vorquartal nur um 0,2 Prozent zulegen. Im Durchschnitt betrug das Wachstum der vergangenen zwei Jahre pro Quartal nur 0,31 Prozent, der niedrigste Wert seit 1991, wenn wir einmal von der Pandemie absehen. Ich gehe davon aus, dass diese Wachstumsschwäche noch eine Weile anhalten wird, und sehe dafür drei mittel- bis langfristige Gründe:

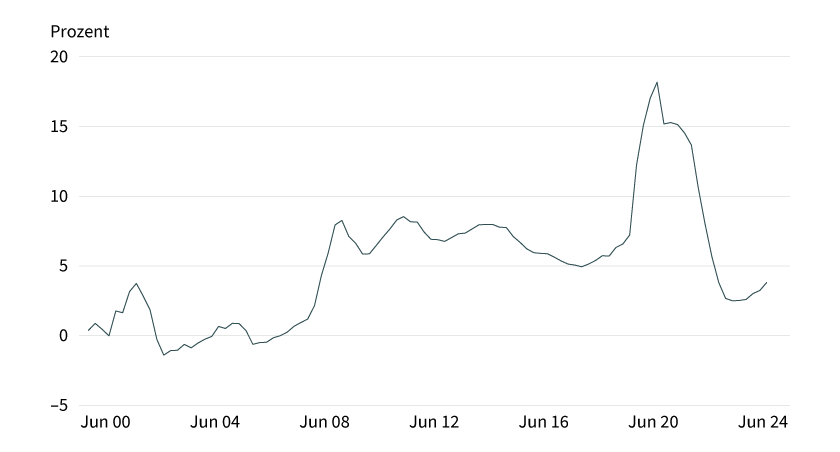

1. Der Konsum der privaten Haushalte, der ungefähr 50 Prozent des australischen BIPs ausmacht, wuchs in den vergangenen zwei Jahren ebenfalls so langsam wie seit 1991 nicht mehr und dürfte auch einer der Haupttreiber hinter dem langsamen Wachstum sein. Schuld daran ist der Wiederanstieg der Sparquote, die von 2,3 Prozent im vierten Quartal 2023 auf zuletzt 3,6 Prozent anstieg. Dieses Geld fehlt natürlich für den Konsum, hilft aber, die Finanzsituation der Haushalte zu verbessern. In den 2010er-Jahren betrug die Sparquote im Durchschnitt rund 5,5 Prozent. Ich gehe daher davon aus, dass insbesondere mit Blick auf das strukturell höhere Zinsumfeld die Sparquote mindestens wieder bis auf dieses Niveau ansteigen sollte. Die Belastung durch den Konsum der privaten Haushalte dürfte noch anhalten.

Grafik 1: Australischer Dollar seit vergangenem Sommer unter Druck

Wertentwicklung australischer Dollar gegen G10-Währungen

Stand: 14. Juli 2025; Quelle: Bloomberg, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen

zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

2. Die Produktivität der Arbeit ist in den vergangenen Jahren deutlich zurückgegangen und liegt noch immer unter dem Niveau von vor der Pandemie. 2024 ist sie zudem weiter gefallen. Weiterhin gibt es keine Anzeichen dafür, dass sich die Situation bei der Produktivität in den kommenden Quartalen verbessern wird, sodass es schwierig sein wird, nachhaltig auf einen höheren Wachstumspfad zurückzukehren. Die Erwerbsquote ist in den vergangenen Jahren bereits deutlich gestiegen und liegt inzwischen auf einem Rekordniveau. Ein weiterer Anstieg bei der Erwerbsquote von Frauen scheint zwar möglich. Mit 63 Prozent gegenüber Männern bei 70 Prozent wurde die Lücke in den vergangenen Jahren aber schon sehr deutlich geschlossen.

Grafik 2: Wachstum hat sich deutlich verlangsamt

BIP-Wachstum gegenüber Vorquartal, Durchschnitt von acht Quartalen

Stand: 31. März 2025; Quelle Australian Bureau of Statistics, CEIC, Commerzbank Reserch

3. Das Wachstum in China hat sich in den vergangenen Jahren deutlich verlangsamt, wobei China der für Australien mit Abstand wichtigste Exportmarkt bleibt. Das Exportwachstum nach China hat sich allerdings ebenfalls verlangsamt, sodass in australischen Dollar gerechnet die Exporte in den vergangenen zwölf Monaten nicht höher als Ende 2022 und im Jahresvergleich rund 14 Prozent im Minus lagen. Wir gehen davon aus, dass sich das Wachstum in China auch in den kommenden Jahren weiter verlangsamen wird. Mit den entsprechenden Auswirkungen auf die Dynamik der australischen Konjunktur.

Grafik 3: Sparquote dürfte noch weiter steigen

Sparquote der privaten Haushalte, Durchschnitt vier Quartale

Stand: 1. März 2025; Quelle: Australian Bureau of Statistics, CEIC, Commerzbank Research

Diese strukturellen Probleme zeigen sich auch in der momentanen zyklischen Situation, in der sich Australien befindet, was es der Reserve Bank of Australia (RBA) schwer macht, auf die Wachstumsschwäche mit einem Zinssenkungszyklus zu reagieren. Denn trotz des anämischen Wachstums der vergangenen Jahre ist der Arbeitsmarkt weiterhin sehr robust. In den vergangenen zwölf Monaten hat der Arbeitsmarkt im Durchschnitt rund 27.000 neue Stellen geschaffen, was gut 10.000 mehr sind als noch vor der Pandemie. Die Arbeitslosenquote liegt dadurch noch immer nur bei 4,1 Prozent und damit rund 1 Prozentpunkt niedriger als in den 2010er-Jahren. Das führt zu einem weiterhin robusten Lohnwachstum, was in Kombination mit dem negativen Produktivitätswachstum zu einem erhöhten Anstieg der Lohn-Stück-Kosten beiträgt.

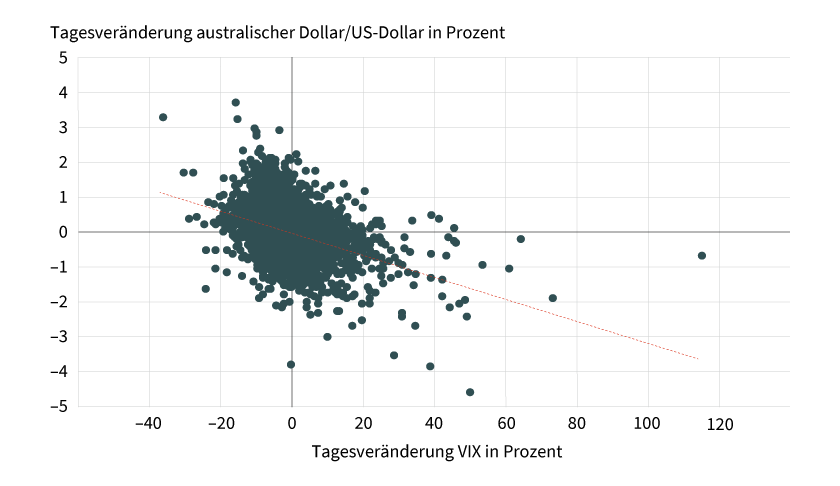

Grafik 4: Höhere Unsicherheit belastet den australischen Dollar

Stand: 11. Juli 2025; Quelle: Bloomberg, Commerzbank Research

In Folge bleibt die Inflation erhöht und damit ein Sorgenkind der Zentralbank. Zwar fiel die Inflation per monatlicher Indikation (volle Inflationszahlen werden in Australien nur einmal im Quartal veröffentlicht) im Mai auf 2,1 Prozent und lag damit am unteren Ende des Zielbands der Zentralbank von 2 bis 3 Prozent. Allerdings liegt zum Beispiel die Inflationsrate für Dienstleistungen noch immer über 3 Prozent. Und auch wenn man die Inflationszahl des Australian Bureau of Statistics betrachtet, die volatile Komponenten herausrechnet, sieht man, dass die Preisänderung über die vergangenen drei Monate annualisiert bei 4,2 Prozent lag. Das zeigt, dass auch hier die RBA sich noch nicht zu sicher sein kann, dass die Inflation nicht doch wieder ansteigt.

Ich erwarte, dass die Zentralbank zwar die Zinsen weiter senken wird, dies aber auch weiterhin in einer sehr vorsichtigen Art und Weise tun wird. Nachdem im August die Zinsen erneut um 25 Basispunkte gesenkt werden dürften, gehe ich von einer erneuten Pause im September aus, um dem Markt zu signalisieren, dass die RBA weiterhin vorsichtig agieren wird. Dem könnte im November eine erneute Absenkung folgen, die dann allerdings das Ende des Zyklus darstellen wird.

Was bedeutet das alles nun für die Währung? Während ich wie beschrieben von zwei weiteren Leitzinssenkungen durch die RBA ausgehe, erwartet der Markt noch immer mindestens einen Schritt mehr und sieht den Leitzins gegen Mitte nächsten Jahres eher bei rund 3 Prozent. Für die USA sieht es hingegen genau andersherum aus. Hier erwarten unsere Volkswirte bis Ende nächsten Jahres eine deutlich stärkere Senkung des Leitzinses, als sie momentan vom Markt eingepreist wird. Das Zinsdifferenzial dürfte sich daher weiterhin in Richtung australischer Dollar verbessern und sollte die Währung stützen, wenn der Leitzins in den USA in den kommenden Monaten schneller fällt als in Australien. Dem gegenüber steht allerdings die Wachstumsschwäche in Australien, die unserer Erwartung nach anhalten dürfte und den australischen Dollar belasten wird. Zudem sollte die globale Unsicherheit auch in den kommenden Monaten hoch bleiben, wobei insbesondere ein Anstieg des Risikobarometers VIX oftmals auch mit einem schwächeren australischen Dollar einhergeht.

Des Weiteren dürften auch die Wachstumsschwäche und der strukturelle Wandel in China die australischen Exporte und damit auch den australischen Dollar weiterhin belasten. Ein Anhalten der Immobilienkrise in China und beginnende Diskussionen über Überkapazitäten im verarbeitenden Gewerbe könnten die Stahlnachfrage belasten und sich negativ auf die Nachfrage nach australischem Eisenerz auswirken. Zudem schreitet der Ausbau der erneuerbaren Energien in China weiterhin schneller voran als erwartet, sodass die Kohleverstromung in den vergangenen Monaten sich rückläufig entwickelt hat. Das dürfte auch auf den Kohleimporten Chinas lasten, was sich auch auf die australischen Exporte auswirken sollte. Die Terms of Trade (reales Austauschverhältnis der Ex- und Importe) Australiens werden von dieser Seite her daher konstant unter Druck bleiben.

In Summe gehen wir davon aus, dass sich der australische Dollar gegenüber dem US-Dollar seitwärts bei um die 0,65 bewegen dürfte, auch weil wir über die kommenden Monate einen anhaltend schwachen US-Dollar erwarten. Gegenüber dem Euro dürfte der australische Dollar in den kommenden Monaten weiter kontinuierlich an Wert verlieren und langsam in Richtung 1,90 steigen.

Produktidee: Optionsscheine auf die Wechselkurse Euro/australischer Dollar und australischer Dollar/US-Dollar

Sie möchten an der künftigen Wertentwicklung des Euro/australischer Dollar- oder australischer Dollar/US-Dollar-Wechselkurses partizipieren? Mit BEST Turbo-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/AUD |

Call |

1,432109 AUD |

5,1 |

Unbegrenzt |

19,54/19,56 EUR |

|

|

EUR/AUD |

Call |

1,553626 AUD |

7,9 |

Unbegrenzt |

12,73/12,74 EUR |

|

|

EUR/AUD |

Call |

1,623964 AUD |

11,3 |

Unbegrenzt |

8,77/8,79 EUR |

|

|

EUR/AUD |

Call |

1,658345 AUD |

14,6 |

Unbegrenzt |

6,84/6,86 EUR |

|

|

EUR/AUD |

Call |

1,678464 AUD |

17,4 |

Unbegrenzt |

5,78/5,80 EUR |

|

|

EUR/AUD |

Put |

2,135982 AUD |

5,0 |

Unbegrenzt |

19,95/19,96 EUR |

|

|

EUR/AUD |

Put |

2,025979 AUD |

7,3 |

Unbegrenzt |

13,77/13,78 EUR |

|

|

EUR/AUD |

Put |

1,947694 AUD |

10,6 |

Unbegrenzt |

9,37/9,38 EUR |

|

|

EUR/AUD |

Put |

1,908947 AUD |

13,8 |

Unbegrenzt |

7,20/7,22 EUR |

|

|

EUR/AUD |

Put |

1,899740 AUD |

14,9 |

Unbegrenzt |

6,67/6,69 EUR |

|

|

AUD/USD |

Call |

0,530153 USD |

5,1 |

Unbegrenzt |

10,95/10,97 EUR |

|

|

AUD/USD |

Call |

0,561851 USD |

6,8 |

Unbegrenzt |

8,24/8,26 EUR |

|

|

AUD/USD |

Call |

0,595774 USD |

10,5 |

Unbegrenzt |

5,34/5,36 EUR |

|

|

AUD/USD |

Call |

0,615143 USD |

15,1 |

Unbegrenzt |

3,70/3,72 EUR |

|

|

AUD/USD |

Put |

0,767816 USD |

6,0 |

Unbegrenzt |

9,32/9,33 EUR |

|

|

AUD/USD |

Put |

0,742128 USD |

7,9 |

Unbegrenzt |

7,13/7,15 EUR |

|

|

AUD/USD |

Put |

0,711220 USD |

12,4 |

Unbegrenzt |

4,50/4,51 EUR |

|

|

AUD/USD |

Put |

0,691310 USD |

20,0 |

Unbegrenzt |

2,80/2,82 EUR |

Stand: 23. Juli 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.