Märkte

Sind am Ölmarkt aller guten Dinge drei?

Die beiden wichtigsten Ölproduzenten innerhalb der OPEC+, Saudi-Arabien und Russland, haben Anfang Juli weitere Einschränkungen des Ölangebots angekündigt. Saudi-Arabien will die zunächst nur für Juli geltende freiwillige Produktionskürzung um 1 Million Barrel pro Tag um einen weiteren Monat bis einschließlich August verlängern. Russland beabsichtigt derweil, seine Ölexporte im August um 500.000 Barrel pro Tag zu reduzieren. Um dieses Ziel zu erreichen, soll die Ölproduktion im August ebenfalls um 500.000 Barrel pro Tag reduziert werden, ergänzend zu der bereits ab März geltenden Produktionsdrosselung in gleicher Höhe. Saudi-Arabien behält sich darüber hinaus die Option offen, die Ölproduktion auch über August hinaus auf dem reduzierten Niveau von 9 Millionen Barrel pro Tag zu belassen.

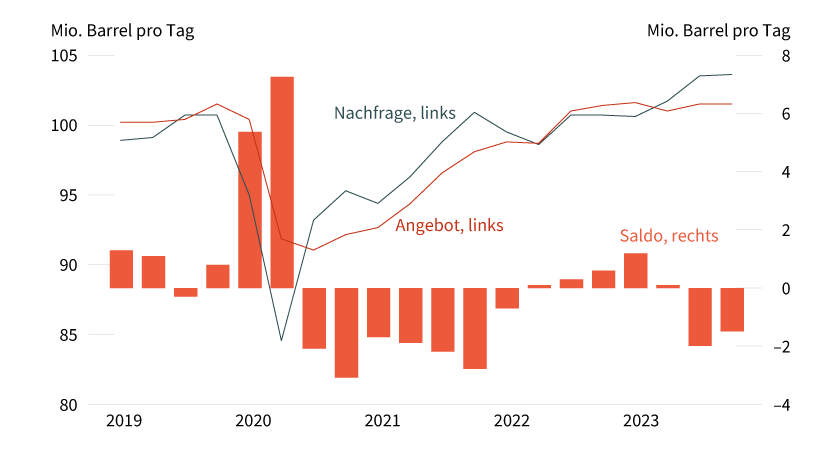

Auf Basis der Prognosen der Internationalen Energieagentur IEA dürfte der Ölmarkt im dritten Quartal ein Angebotsdefizit von ca. 2 Millionen Barrel pro Tag und im vierten Quartal von 1,5 Millionen Barrel pro Tag aufweisen (siehe Grafik 1). Darin sind die ab Mai geltenden freiwilligen Produktionskürzungen einiger OPEC+-Länder sowie die eingangs erwähnten darüber hinaus gehenden Kürzungen Saudi-Arabiens berücksichtigt. Aber auch ohne diese beträchtlichen Produktionskürzungen produziert die OPEC bereits deutlich weniger Rohöl als benötigt. Laut OPEC-Monatsbericht lag die Produktionsmenge im Juni bei 28,2 Millionen Barrel pro Tag. Den Bedarf an OPEC-Öl, also die Menge, die die OPEC für einen ausgeglichenen Markt im dritten und vierten Quartal produzieren muss, bezifferte die IEA in ihrem Juli-Monatsbericht auf 30,0 bzw. 30,2 Millionen Barrel pro Tag. Die OPEC liegt mit ihrer Bedarfsschätzung von 30,0 bzw. 30,8 Millionen Barrel pro Tag im dritten und vierten Quartal ebenfalls deutlich über der für Juni berichteten Fördermenge.

Grafik 1: Ölmarkt in zweiter Jahreshälfte deutlich unterversorgt

Prognosen der IEA, Annahme: OPEC hält Ölproduktion bis zum Jahresende konstant auf derzeitigem Niveau

Stand: Juli 2023; Quelle: IEA, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Dass Saudi-Arabien und Russland das Angebot dennoch deutlich reduzieren wollen, wirft daher Fragen auf. Offenbar ist man in Riad mit dem bislang erzielten Ölpreisniveau nicht zufrieden. Die Anfang April verkündete Produktionskürzung ab Mai führte nur kurzzeitig zu einem Preisanstieg. Anfang Mai fiel der Preis sogar fast auf das Mitte März verzeichnete 2023-Tief zurück. Die Anfang Juni verkündete freiwillige Produktionskürzung Saudi-Arabiens für Juli verpuffte dagegen nahezu vollständig. Daher scheint die saudi-arabische Führung nach dem Motto »Aller guten Dinge sind drei« zu verfahren. Dass Russland nahezu zeitgleich ebenfalls eine Angebotskürzung verkündet, deutet auf eine Absprache zwischen den beiden wichtigsten OPEC+-Ländern hin. Die russische Regierung will es den Ölunternehmen allerdings selbst überlassen, ob sie die Produktionsmenge reduzieren. Denn die Ölexporte dürften auch ohne eine Verringerung der Produktion zurückgehen, da der inländische Verbrauch in den Sommermonaten höher ausfällt. Zudem dürften Raffinerien in Russland kurzfristig mehr Rohöl verarbeiten, bevor die staatlichen Subventionen im September halbiert werden. Daten zeigen bereits einen Rückgang der seewärtigen Ölexporte im Juli an. Russland hatte seine Ölexporte in der ersten Jahreshälfte kaum reduziert. Daher würde eine Kürzung der Ausfuhren das auf dem Weltmarkt verfügbare Ölangebot verringern.

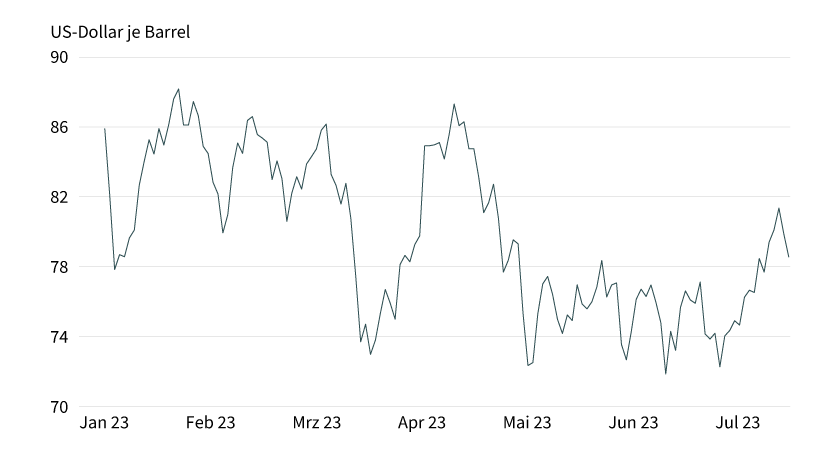

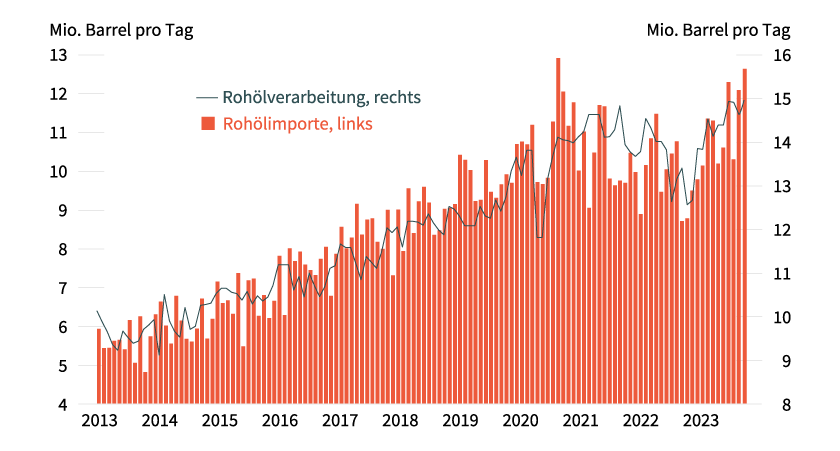

Trotz freiwilliger Produktionskürzungen einiger OPEC+-Länder, die sich zumindest auf dem Papier inzwischen auf mehr als 3 Millionen Barrel pro Tag summieren, und der Aussicht auf einen unterversorgten Ölmarkt in der zweiten Jahreshälfte handelte der Brent-Ölpreis bis Anfang Juli teilweise sogar deutlich unterhalb von 80 US-Dollar je Barrel (siehe Grafik 2). Erst Mitte Juli gelang erstmals seit zweieinhalb Monaten wieder der Sprung über diese Marke. Viele Marktteilnehmer teilten den Optimismus der IEA einer kräftig steigenden Nachfrage im zweiten Halbjahr offenbar lange nicht. Schuld daran sind die sich hartnäckig haltenden Sorgen vor einer schwächeren Ölnachfrage, die Zweifel an einer spürbaren Verknappung am Markt – wie es etwa die IEA in Aussicht stellt – aufkommen lassen. So verlief die Konjunkturerholung in China nach der Aufhebung der Coronabeschränkungen deutlich schleppender als erwartet. Im zweiten Quartal hat die chinesische Wirtschaft bereits wieder an Schwung verloren. Die Daten zur Ölnachfrage Chinas fielen zwar im ersten Halbjahr durchaus robust aus. Die Rohölverarbeitung der Raffinerien erreichte im Frühjahr ein Rekordniveau, die Rohölimporte blieben im Juni nur knapp darunter (siehe Grafik 3). Dies war jedoch größtenteils einem Nachholeffekt geschuldet, nachdem die chinesische Ölnachfrage im vergangenen Jahr gefallen war, ein für China äußerst seltenes Ereignis. Sobald der Nachholeffekt durch ist, sollte die Dynamik deutlich nachlassen. In den beiden anderen großen Nachfrageregionen USA und Westeuropa sorgt die anhaltend hohe Inflation dafür, dass die Fed und die EZB trotz der bereits massiven Zinserhöhungen die Leitzinsen noch weiter anheben müssen. Zuvor hatte es noch danach ausgesehen, als seien die Zinserhöhungen nahezu abgeschlossen. Die fortgesetzten Zinserhöhungen stellen ein Abwärtsrisiko für die künftige Konjunktur- und Nachfrageentwicklung in den USA und in Europa dar. Unsere Volkswirte erwarten, dass die US-Wirtschaft und auch die Wirtschaft in der Eurozone im zweiten Halbjahr in eine Rezession rutschen. Entsprechend sind sie hinsichtlich der Wachstumsaussichten pessimistischer als der Analystenkonsens. Insofern teilen wir in gewisser Weise die Skepsis des Marktes hinsichtlich der Prognose eines erheblichen Angebotsdefizits im zweiten Halbjahr. Allerdings würden wir lediglich das Ausmaß, nicht jedoch das Defizit an sich infrage stellen. Gründe sind das eingeschränkte Angebot der OPEC+ sowie die Nachfrage aus der asiatischen Region, die sich als robust erweisen sollte. Darüber hinaus dürfte die Rezession unseren Experten zufolge nur milde ausfallen.

Grafik 2: Brent-Ölpreis lässt noch keine Sorge über Angebotsverknappung erkennen

Stand: 17. Juli 2023; Quelle: Bloomberg, Commerzbank Research

Grafik 3: Chinesische Raffinerien verarbeiten so viel Öl wie nie zuvor

Importe und Verarbeitung

Stand: Juli 2023; Quelle: Chinesischer Zoll, NBS, Bloomberg, Commerzbank Research

Indem Saudi-Arabien im Verbund mit Russland die Produktion weiter drosselt, könnte es den Skeptikern sogar unfreiwillig recht geben. Denn würde die saudische Führung erwarten, dass der Markt sich kräftig anspannt, wären diese Produktionskürzungen unnötig. Interessant ist vor diesem Hintergrund, dass Saudi-Arabien seine offiziellen Verkaufspreise (OSP) für Abnehmer in Asien im August abermals leicht angehoben hat. Von Reuters befragte Raffinerien rechneten dagegen im Vorfeld mit einer Absenkung des Preisaufschlags für Arab Light gegenüber der Benchmark Oman/Dubai. Die Preiserhöhung deutet auf eine robuste Ölnachfrage in Asien hin, die sich nun stärker auf andere preisgünstigere Ölanbieter verlagern könnte, was deren Preise steigen lassen sollte. Davon dürfte auch Brent profitieren, das zwischenzeitlich billiger war als Öl im Mittleren Osten, obwohl es eine bessere Qualität hat und daher für gewöhnlich mit einem Preisaufschlag gehandelt wird. Einige staatliche Raffinerien in China sahen sich im Juli bereits dazu veranlasst, weniger saudisches Öl nachzufragen. Dieser Trend dürfte sich im August fortsetzen. Einige Umfrageteilnehmer verweisen zudem auf Wartungsarbeiten in asiatischen Raffinerien im September, die zu geringeren Bestellungen im August führen könnten. Von daher bleibt abzuwarten, ob die Preiserhöhung von Saudi-Arabien sich im Nachhinein als Fehler erweist und im nächsten Monat wieder rückgängig gemacht werden muss.

Auch auf der Angebotsseite lassen sich Argumente finden, die höheren Preisen bislang entgegenstanden. So hat Russland die zugesagte Produktionskürzung nur teilweise umgesetzt. Ein großes Problem war die mangelnde Transparenz, da Russland seit Beginn des Ukraine-Kriegs keine offiziellen Produktionsdaten mehr veröffentlicht. Mit der Ankündigung verringerter Exporte dürfte dieses Argument allerdings an Bedeutung verlieren, da die Exporte im Gegensatz zur Produktion transparenter sind und das Ölangebot auf dem Weltmarkt unmittelbar berühren. Außerdem erhöhte der Iran, der aufgrund der US-Sanktionen von den Produktionskürzungen der OPEC+ ausgenommen ist, seine Ölproduktion seit Jahresbeginn deutlich. Gleiches gilt, wenn auch im geringeren Ausmaß, für Venezuela.

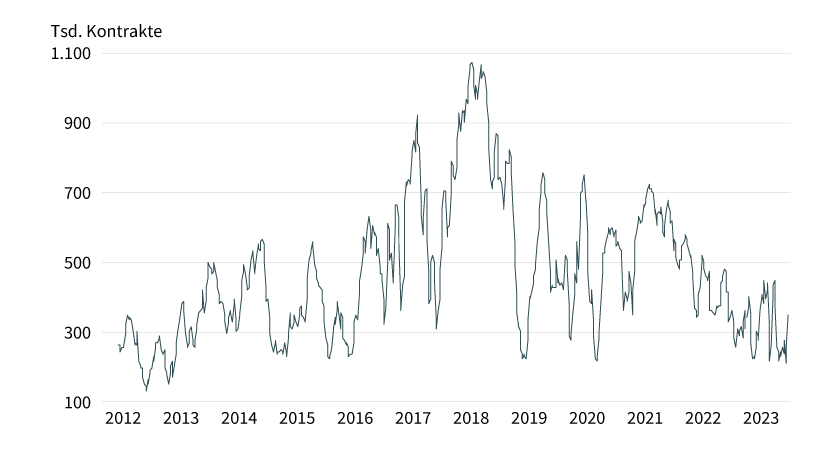

Die Stimmung am Ölmarkt hat sich zuletzt aufgehellt. So wies die Brent-Terminkurve Mitte Juli wieder eine ausgeprägte Backwardation auf, das heißt, der Preis für den nächstfälligen Terminkontrakt notierte auf einem höheren Niveau als der für die Terminkontrakte mit einer späteren Fälligkeit. Ende Juni war die Terminkurve am vorderen Ende dagegen noch ansteigend (Contango). Auch das Verhalten der spekulativen Finanzanleger zeigt einen Stimmungsumschwung. Deren aggregierte Netto-Long-Positionen von Brent und WTI fielen Ende Juni auf das niedrigste Niveau seit Ende 2012, ehe es in den beiden darauffolgenden Berichtswochen zu einem Anstieg um mehr als 60 Prozent kam (siehe Grafik 4). Damit sich die Stimmung dauerhaft aufhellt, müssen die Lagerbestände über einen längeren Zeitraum fallen, was als Bestätigung für das sich abzeichnende Angebotsdefizit gelten würde. Wir rechnen damit im Jahresverlauf, was für höhere Preise spricht. Ebenso dürfte ein sich spätestens im Herbst abzeichnendes Ende der Zinserhöhungen Entlastung bringen. Dies war bereits Mitte Juli zu sehen, als der Ölpreis nach niedriger als erwartet ausgefallenen US-Inflationsdaten merklich zulegen konnte. Sollte der Markt sogar zunehmend auf eine Zinswende setzen, dürfte dies für weiteren Rückenwind sorgen. Wir erwarten daher einen Preisanstieg bei Brent auf 85 US-Dollar je Barrel bis zum Jahresende. Der WTI-Preis dürfte dann bei 80 US-Dollar handeln. Ende 2024 sehen wir Brent bei 90 US-Dollar, WTI bei 85 US-Dollar.

Grafik 4: Spekulative Finanzanleger sind eher skeptisch zu den Preisaussichten am Ölmarkt

Spekulative Netto-Long-Positionen Brent und WTI zusammen

Stand: 11. Juli 2023; Quelle: CFTC, ICE, Bloomberg, Commerzbank Research

Produktidee: Optionsscheine, Zertifikate und ETCs auf Brent und WTI

Sie möchten von der künftigen Wertentwicklung von Brent und WTI profitieren? Mit Zertifikaten, Optionsscheinen und ETCs von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Brent und WTI allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel neben einer nicht währungsgesicherten Variante (Non-Quanto) auch eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

Partizipations-Zertifikate mit unbegrenzter Laufzeit

ETCs mit unbegrenzter Laufzeit

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Ren- dite p.a. |

Quanto |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Brent-Öl-Future |

60,00 USD |

26,95 % |

8,28 % |

Ja |

25.04.2024 |

56,23/56,31 EUR |

|

|

Brent-Öl-Future |

60,00 USD |

27,76 % |

9,92 % |

Nein |

25.04.2023 |

49,55/49,62 EUR |

|

|

WTI-Öl-Future |

55,00 USD |

29,30 % |

8,37 % |

Ja |

16.05.2024 |

51,29/51,37 EUR |

|

|

WTI-Öl-Future |

55,00 USD |

30,20 % |

9,96 % |

Nein |

16.05.2024 |

45,16/45,23 EUR |

BEST Turbo-Optionsscheine mit unbegrenzter Laufzeit

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Brent-Öl-Future |

Call |

67,8357 USD |

7,5 |

Ja |

11,95/11,97 EUR |

|

|

Brent-Öl-Future |

Call |

69,5714 USD |

7,7 |

Nein |

9,15/9,16 EUR |

|

|

Brent-Öl-Future |

Put |

92,8815 USD |

6,6 |

Ja |

13,55/13,57 EUR |

|

|

Brent-Öl-Future |

Put |

91,6595 USD |

6,4 |

Nein |

11,00/11,01 EUR |

|

|

WTI-Öl-Future |

Call |

64,2981 USD |

7,4 |

Ja |

11,40/11,42 EUR |

|

|

WTI-Öl-Future |

Call |

65,5134 USD |

7,4 |

Nein |

9,07/9,08 EUR |

|

|

WTI-Öl-Future |

Put |

87,0387 USD |

7,1 |

Ja |

11,86/11,88 EUR |

|

|

WTI-Öl-Future |

Put |

86,2374 USD |

6,8 |

Nein |

9,88/9,89 EUR |

Stand: 20. Juli 2023; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.