Titelthema

Kapitalmarkttrends im Fokus – Das erwartet Anleger bis Jahresende

Nach einem fulminanten Jahresauftakt trotzten die Aktienmärkte auch im zweiten Quartal allen Widrigkeiten und erklommen diesseits und jenseits des Atlantiks Höchststände. Dies überraschte umso mehr, nachdem wir im März noch mit einer veritablen US-Regionalbankenkrise konfrontiert waren, die schließlich in eine schwere Vertrauenskrise bei der Credit Suisse und deren Übernahme durch die UBS mündete.

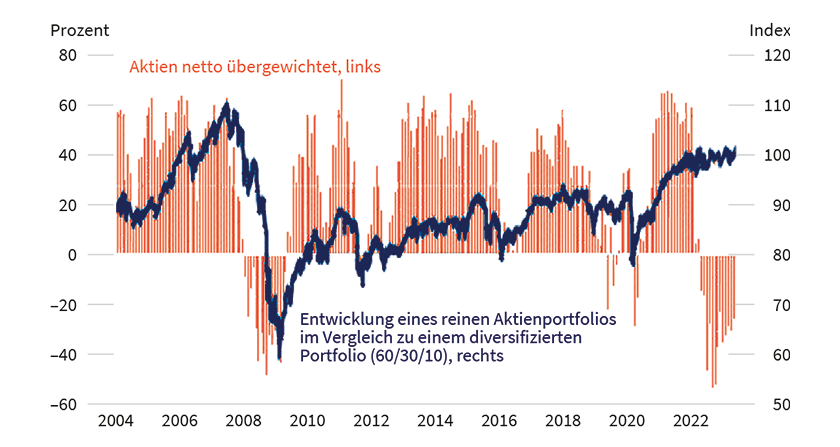

Zudem entschlossen sich die Notenbanken, die Bankenkrise mit neuen Instrumenten erfolgreich anzugehen und erhöhten mit Blick auf die noch immer zu hohe Inflation weiter die Leitzinsen. Auch zuletzt schwächere Konjunkturdaten aus China konnten die Leitbörsen bislang nicht beeindrucken. Ein Grund für die Robustheit des Marktes dürfte in der bereits ausgeprägt defensiven Positionierung professioneller Investoren liegen. Sie hatten auf die »am meisten erwartete Rezession« bereits zu Jahresende ihre Aktienquoten reduziert bzw. ihre Portfolios abgesichert und diese defensive Ausrichtung beibehalten (siehe Grafik 1). Abgaben konnten damit nicht erfolgen, Performancedruck baute sich im Gegenteil auf. Ein zweiter Grund ist die positive Berichtssaison der Unternehmen für das erste Quartal und die Ausblicke der Unternehmen, in der sich in der Breite noch keine merkliche Abschwächung der Gewinnentwicklung angedeutet hatte.

Grafik 1: Bereits defensive Positionierung stützt den Aktienmarkt

Bank of America Portfolio Manager Survey

Stand: Juli 2023; Quelle: BofA Fund Manager Survey; Portfolio 60 Aktien, 30 Anleihen, 10 Cash

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

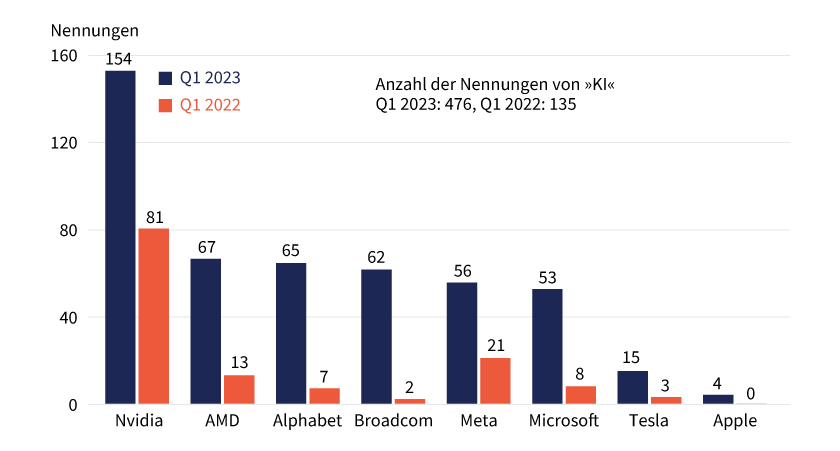

Überlagert wurde die Situation an den Börsen durch den neuen Megatrend Künstliche Intelligenz, der insbesondere bei acht Tech-Mega-Unternehmen zu erheblichen Kursgewinnen führte und deren Marktkapitalisierung um fast 3.800 Milliarden US-Dollar seit Jahresbeginn nach oben katapultierte (siehe Grafik 2). Obwohl das Thema KI nicht neu ist, hat der Markt insbesondere mit der Berichtssaison zum ersten Quartal begonnen, die Opportunität KI zu erfassen und die Chancen – schneller als die Risiken – bei den potenziellen Profiteuren einzupreisen. Den sogenannten Magischen Acht, die alle bereits etablierte Marktführer mit sehr profitablen Geschäftsmodellen sind, wird am ehesten zugetraut, mit ihrer Marktpositionierung KI-basierte Produkte und Services erfolgreich zu entwickeln, global zu vermarkten und damit ihren Wettbewerbsvorsprung weiter auszubauen.

Grafik 2: Neuer Megatrend Künstliche Intelligenz sorgt für Kurssprünge bei den »Magischen Acht« Tech-Mega-Unternehmen

Anzahl der Nennungen von »KI« und artverwandten Begriffen*

*während der Telefonkonferenzen zum März-Berichtsquartal

Stand: Juli 2023; Quelle: Unternehmensangaben, Statista, Commerzbank Research

Ausblick zweites Halbjahr: Anzeichen für eine spürbare Abschwächung der Konjunktur mehren sich

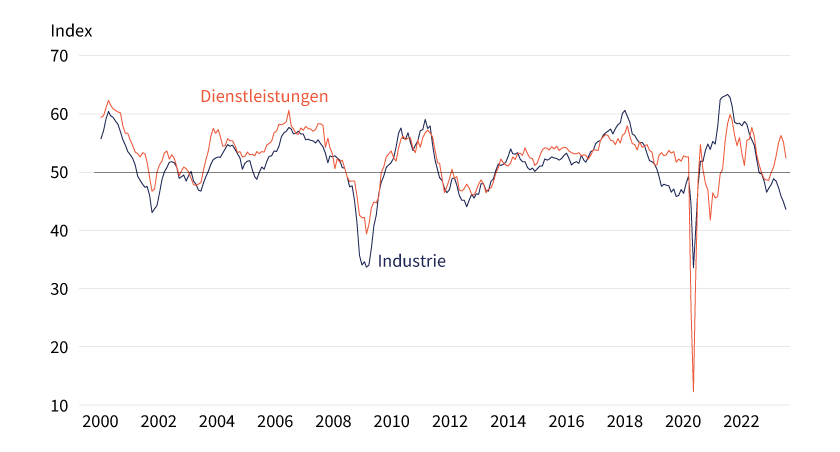

Nach 15 Monaten aggressiver geldpolitischer Straffung mehren sich die Anzeichen, dass sich die Leitzinserhöhungen um 5 Prozentpunkte in den USA und 4 Prozentpunkte im Euroraum zunehmend in der Realwirtschaft bemerkbar machen. Zunächst haben wir die Abschwächung im verarbeitenden Gewerbe gesehen: Das Wachstum der Industrieproduktion und auch der Auftragseingänge ist seit einigen Monaten regelrecht eingebrochen. Von den Industrieunternehmen sind jetzt zunehmend Molltöne zu hören. Hatten sie im ersten Halbjahr noch vom Abbau des dicken Auftragspolsters gelebt, so zeichnet sich bei nunmehr schwächerer Auftragslage eine Wachstumsdelle im zweiten Halbjahr ab.

Am derzeitigen Rand deuten die jüngsten Frühindikatoren zudem eine Abschwächung des bislang robusten Dienstleistungssektors an (siehe Grafik 3). Die Corona-Ersparnisse der privaten Haushalte sind zunehmend aufgebraucht, darüber hinaus belasten die deutlich höheren (Re-)Finanzierungskosten für Immobilien und der anhaltende Kaufkraftverlust durch die nach wie vor hohe Kerninflation. Insgesamt erwarten unsere Ökonomen eine milde Rezession im zweiten Halbjahr für den Euroraum und die USA. Stützend wirkt der Arbeitsmarkt, denn aufgrund des momentanen Arbeitskräftemangels agieren die Unternehmen deutlich vorsichtiger als in vergleichbaren wirtschaftlichen Schwächephasen üblich.

Grafik 3: Industrie bereits in der Rezession, Dienstleistungssektor (noch) stabil

Einkaufsmanagerindizes für den Euroraum, Diffusionsindex

Stand: Juli 2023; Quelle: Bloomberg, Commerzbank Research

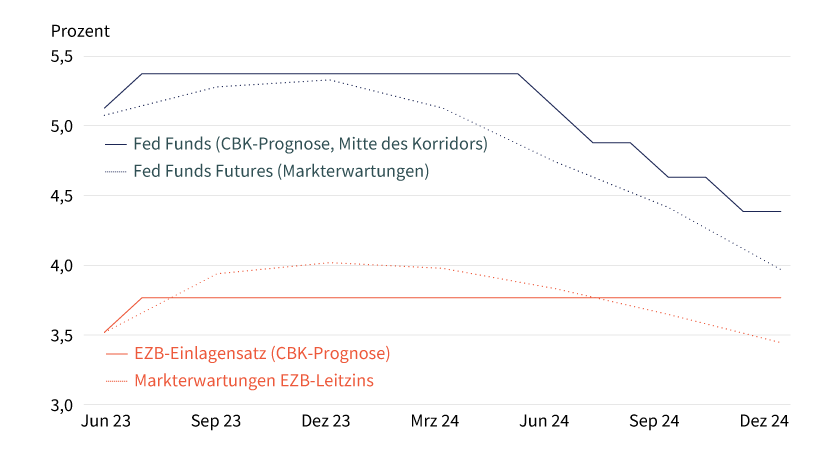

Geldpolitik: Zinsgipfel im Juli

Sowohl die Fed als auch die EZB sehen nach den jüngsten Aussagen ihrer Notenbanker weiteren Handlungsbedarf bei der Inflationsbekämpfung und haben signalisiert, die Leitzinsen auf ihren Sitzungen im Juli um 0,25 Prozentpunkte auf dann 5,25 bis 5,50 Prozent (Fed Funds) und 3,75 Prozent (EZB-Einlagensatz) anzuheben. Unsere Volkswirte gehen davon aus, dass beide Notenbanken im Juli diese erwarteten Schritte liefern werden, dann der Zinsgipfel erreicht ist und eine längere Zinspause folgt. Rückläufige Gesamtinflationsraten und die erwarteten schwächeren Konjunkturdaten dürften die Notenbanker dann überzeugen, dass der monetäre Impuls restriktiv genug ist, um auch die hartnäckig hohe Kerninflation nachhaltig in Richtung 2 Prozent zu drücken. Am Markt ist – vor allem bei der EZB – ein weiterer Zinsschritt eingepreist.

Grafik 4: Zinsgipfel im Juli

Leitzinsen und Commerzbank-Prognose, Markterwartungen

Stand: Juli 2023; Quelle: Bloomberg, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Anleihemärkte: Rückgang der Renditen zum Jahresende erwartet, positiven Diversifikationseffekt nutzen

Für den Rentenmarkt dürfte es dabei unerheblich sein, ob wir den Zinsgipfel im Juli oder erst im September sehen. Seit März befindet er sich im Prinzip in einer volatilen Seitwärtsbewegung, die 10-jährige Bundrendite schwankt zwischen 2,10 und 2,68 Prozent und ist auch trotz der jüngst gestiegenen Zinserwartungen nicht aus dieser Spanne nach oben ausgebrochen. Aus unserer Sicht spricht vieles dafür, dass diese volatile Seitwärtsbewegung noch zumindest so lange anhält, bis der Zinsgipfel erreicht ist bzw. der Abwärtstrend der Konjunktur deutlicher wird. Spätestens im Herbst dürfte ein nachhaltiger Renditerückgang einsetzen und insbesondere längeren Laufzeiten attraktive Kursgewinne ermöglichen. Schon die laufende Verzinsung ist mit rund 2,4 Prozent für 10-jährige Bundesanleihen und im Schnitt gut über 4 Prozent für mindestens BBB-geratete Unternehmensanleihen auskömmlich. Zu der laufenden Rendite kommen dann gegebenenfalls Kursgewinne. Der von uns erwartete Renditerückgang um 50 Basispunkte würde auf Sicht von einem Jahr bei einer 10-jährigen deutschen Staatsanleihe eine Gesamtperformance von knapp 7 Prozent bedeuten.

Aktienmärkte zurzeit neutral gewichten, Rückschläge nutzen, um Aktienexposure aufzubauen

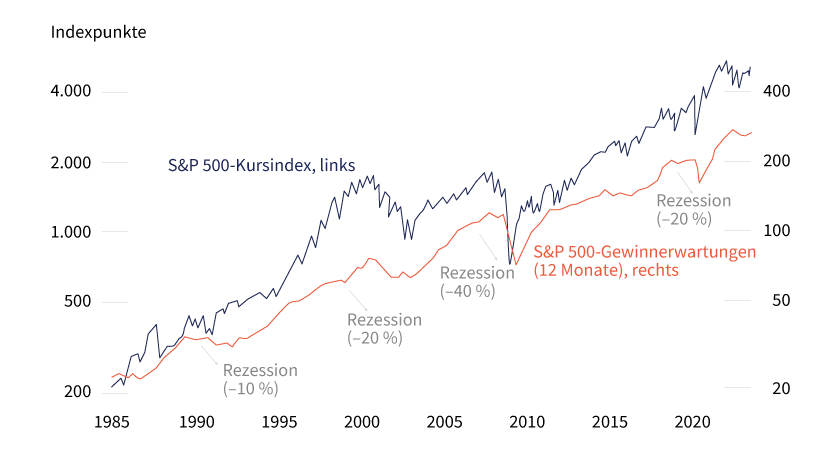

Für die Aktienmärkte bedeutet die von uns erwartete spürbare konjunkturelle Abschwächung, dass wir mit einer volatileren Marktphase rechnen müssen. Zum einen dürften Unternehmen vor allem aus den zyklischen Sektoren zunehmend mit Gewinnwarnungen die Börsen negativ überraschen, wie zuletzt Lanxess im Chemiesektor. Der von unseren Ökonomen erwartete Rückgang in der Gesamtinflation und – in geringerem Ausmaß – der Kerninflation impliziert, dass die Preissetzungsmacht der Unternehmen in einem rezessiven Umfeld abnimmt und Preiserhöhungsspielräume schwinden. Gleichzeitig steigen die Lohnkosten vor dem Hintergrund des Arbeitskräftemangels in den entwickelten Volkswirtschaften auf beiden Seiten des Atlantiks, sodass sich ein spürbarer Rückgang der Margen sowie rückläufige Gewinne kaum mehr vermeiden lassen. Allerdings erwarten wir keinen Gewinneinbruch wie in den Rezessionen der Coronapandemie und während der globalen Finanzmarktkrise, sodass sich Rückschläge an den Aktienmärkten bei einer milden Rezession im Bereich von in etwa 10 Prozent abspielen sollten.

Grafik 5: Rückläufige Gewinne, aber kein Gewinneinbruch

S&P 500-Kursindex und Gewinnerwartungen (12 Monate)

Stand: Juli 2023; Quelle: Refinitiv-Datastream, FactSet

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Eine dafür angesagte Defensivierung des Aktienportfolios empfehlen wir, über eine Übergewichtung der IT-Branche und der Branche Kommunikationsdienste abzubilden, die von der Euphorie bezüglich des jüngst gestarteten disruptiven Technologietrends der Künstlichen Intelligenz profitieren. Darüber hinaus sollten sinkende Anleiherenditen im zweiten Halbjahr die Kursentwicklung im traditionell höher bewerteten Technologiesektor unterstützen.

Auch erwarten wir, dass die Tech-Mega-Unternehmen aufgrund ihrer dominanten Marktposition die Margen in einer konjunkturellen Schwächephase weitgehend stabil halten können. Auf regionaler Ebene haben wir den japanischen Aktienmarkt hochgestuft zulasten des europäischen Marktes. Japan hat sich aus der Deflationsspirale befreit, das Wachstum ist zurück, die Bewertung ist trotz der jüngsten Kurssteigerungen nicht ambitioniert und die Unternehmen sind deutlich aktionärsfreundlicher geworden.

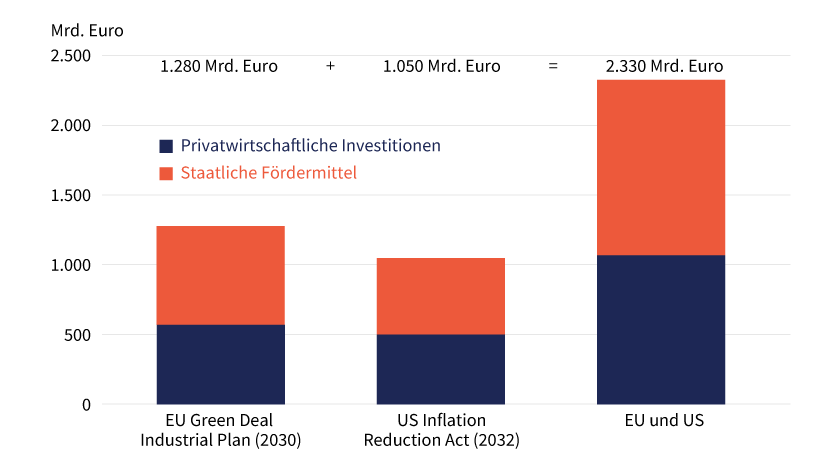

Megatrend Energiewende befeuert durch staatliche Förderprogramme der EU und der USA

Rund 1.070 Milliarden Euro an US- und EU-Fördermitteln beschleunigen die grüne Transformation und sollen gleichzeitig die Abhängigkeit von Drittländern (China) bis 2030 bzw. 2032 reduzieren. Unseren Berechnungen zufolge aktivieren die staatlichen Förderprogramme zusätzlich ca. 1.260 Milliarden Euro an privaten Investitionen. Wir erwarten einen zusätzlichen Impuls und einen Wachstumsschub sowohl in den USA (0,5 Prozent des BIP auf neun Jahre) wie auch in der EU (1,1 Prozent des BIP auf sieben Jahre) und sehen die Profiteure auf Unternehmensseite speziell in den Kategorien Energieerzeugung/-systeme, Industrie/Infrastruktur und Gebäude/Haushalte.

Grafik 6: Unterstützung durch Megatrend Energiewende

EU-/US-Fördermittel von ca. 1.070 Milliarden Euro aktivieren ca. 1.260 Milliarden Euro privatwirtschaftliche Investitionen

Stand: Juli 2023; Quelle: EU, US CBO, Credit Suisse, Commerzbank-Research-Berechnungen

Produktidee: PARTIZIPIEREN SIE AN DER ENTWICKLUNG AUSGEWÄHLTER AKTIEN, INDIZES UND ZINSEN

Nutzen Sie die Einschätzungen unserer Experten und partizipieren Sie an der Entwicklung ausgewählter Aktien, Indizes und Zinsen. Ein Überblick über das gesamte Produktspektrum an Optionsscheinen und Zertifikaten steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von US-Basiswerten in US-Dollar, besteht für den Investor hier ein Währungsrisiko. Ein steigender Euro/US-Dollar-Wechselkurs wirkt sich negativ auf den Wert des Produkts aus.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Nvidia |

480,00 USD |

17,75 % |

28,21 % |

21.06.2024 |

339,70/339,84 EUR |

|

|

Alphabet C |

120,00 USD |

14,32 % |

15,09 % |

21.06.2024 |

94,04/94,08 EUR |

|

|

Meta Platforms |

280,00 USD |

22,43 % |

17,11 % |

21.06.2024 |

215,93/216,01 EUR |

|

|

Microsoft |

320,00 USD |

18,14 % |

11,66 % |

21.06.2024 |

258,26/258,29 EUR |

|

|

Tesla |

260,00 USD |

22,27 % |

23,61 % |

21.06.2024 |

190,54/190,62 EUR |

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

DAX |

Call |

13.918,7113 Pkt. |

7,1 |

Unbegrenzt |

22,69/22,70 EUR |

|

|

DAX |

Put |

18.224,0774 Pkt. |

7,8 |

Unbegrenzt |

20,67/20,68 EUR |

|

|

S&P 500 |

Call |

3.928,4457 Pkt. |

7,2 |

Unbegrenzt |

5,62/5,63 EUR |

|

|

S&P 500 |

Put |

5.089,7611 Pkt. |

8,3 |

Unbegrenzt |

4,91/4,92 EUR |

|

|

Nasdaq 100 |

Call |

13.669,4901 Pkt. |

7,8 |

Unbegrenzt |

17,84/17,85 EUR |

|

|

Nasdaq 100 |

Put |

17.631,1687 Pkt. |

7,7 |

Unbegrenzt |

18,25/18,26 EUR |

|

|

Euro-Bund-Future |

Call |

124,8054 % |

16,0 |

Unbegrenzt |

8,28/8,29 EUR |

|

|

Euro-Bund-Future |

Put |

141,3506 % |

16,1 |

Unbegrenzt |

8,24/8,25 EUR |

|

|

10-Year U.S. Treasury Note Future |

Call |

106,1727 % |

18,4 |

Unbegrenzt |

5,84/5,85 EUR |

|

|

10-Year U.S. Treasury Note Future |

Put |

119,0962 % |

16,1 |

Unbegrenzt |

6,23/6,24 EUR |

Stand: 20. Juli 2023; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.