Märkte

Das ist ja wohl der (Zins-)Gipfel

Des einen Freud, des anderen Leid. Die stark gestiegenen Zinsen erfreuen besonders Sparer, die eine lange Durststrecke hinter sich haben und nun für Zinspapiere wieder eine Verzinsung erhalten (Inflation einmal außen vorgelassen). Auf der anderen Seite stehen diejenigen, die etwas finanzieren möchten, sei es ein Eigenheim, ein Auto oder andere Dinge. Hier sind die Zinskosten förmlich explodiert und machen das Vorhaben besonders teuer. Kein Wunder also, dass die Zinsentwicklung derzeit so sehr im öffentlichen Interesse steht.

Um die künftige Richtung besser abschätzen zu können, lohnt ein Blick auf die Inflationsentwicklung. Und hier kommen immer mehr Signale, dass sie sich weiter zurückzieht und damit weitere Zinserhöhungen unwahrscheinlich macht. In den USA beispielsweise sank die Gesamtrate im Juni von zuvor 4,0 auf 3,0 Prozent, und die oft beachtete Kernrate, also ohne Energie und Nahrungsmittel, von 5,3 auf 4,8 Prozent. Das Bild in Europa ist ähnlich, wenn auch auf einem etwas höheren Niveau. Die Gesamtinflationsrate in der Eurozone sank von zuletzt 6,1 auf 5,5 Prozent, wobei sich die Kernrate leicht von 5,3 auf 5,4 Prozent erhöhte. Allerdings sind sich Analysten weitgehend einig, dass dies rein statistische Ursachen hat (Basiseffekt in Deutschland durch die Einführung des 9-Euro-Tickets, das die Preise im öffentlichen Nahverkehr erheblich gesenkt hatte).

Auch wenn das Inflationsproblem noch lange nicht gelöst ist und besonders der Lohnanstieg preistreibend wirkt, ist das Ende der Zinserhöhungen wohl absehbar. Nicht wenige Experten gehen davon aus, dass die für Juli angekündigten Zinserhöhungen der Fed und der EZB den Zinsgipfel darstellen und danach keine weiteren Erhöhungen mehr folgen werden. Ob und wann es zumindest in den USA mal wieder Zinssenkungen geben kann, wird davon abhängen, wie gut die Wirtschaft das hohe Zinsniveau verträgt. Kommt es zu einer sogenannten harten Landung, also Rezession, dürfte so ein Schritt nicht weit entfernt sein.

EZB-Leitzinsen

|

Datum |

Leitzins |

|---|---|

|

21. Juni 2023 |

4,00 % |

|

10. Mai 2023 |

3,75 % |

|

22. März 2023 |

3,50 % |

|

8. Februar 2023 |

3,00 % |

|

21. Dezember 2022 |

2,50 % |

|

2. November 2022 |

2,00 % |

|

14. September 2022 |

1,25 % |

|

27. Juli 2022 |

0,50 % |

|

18. September 2019 |

0,00 % |

Stand: 13. Juli 2023; Quelle: EZB

Doch welchen Nutzen können Anleger daraus ziehen? An der Zinsentwicklung direkt zu partizipieren ist kaum möglich, aber die Zinsentwicklung beeinflusst den Kurs des Bund-Future. Und mit ihm als Vehikel kann man auf die weitere Zinsentwicklung setzen und sowohl von steigenden aber auch fallenden Zinsen profitieren.

Der Bund-Future, auch Euro-Bund-Future genannt, ist ein standardisierter Terminkontrakt (Future) auf eine idealtypische langfristige Schuldverschreibung der Bundesrepublik Deutschland. Dem liegt ein fiktives Papier mit einer Nominalverzinsung von 6 Prozent und einer Laufzeit von zehn Jahren zugrunde. Der Nominalwert eines Kontrakts beträgt 100.000 Euro. Wie bei allen klassischen Anleihen verhält sich der Kurs des Bund-Future entgegengesetzt zur Zinsentwicklung. Steigen die Zinsen, sinkt der Kurs des Bund-Future – und umgekehrt.

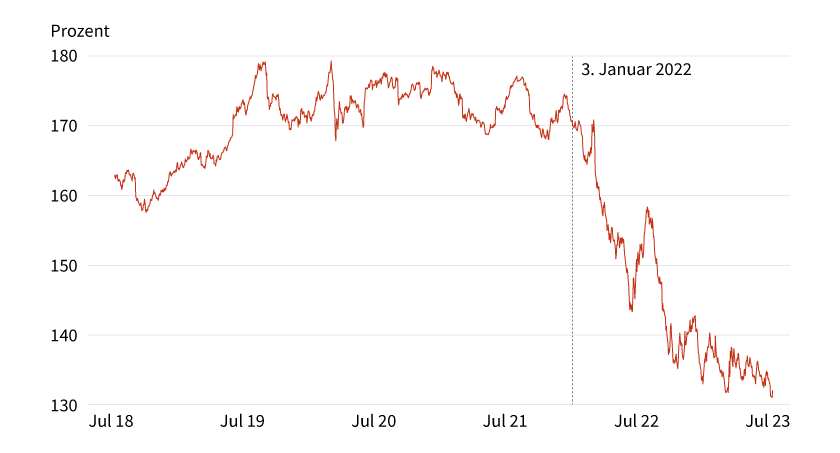

Grafik 1: Entwicklung Euro-Bund-Future, fünf Jahre

Stand: 12. Juli 2023; Quelle: Bloomberg

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Grafik 1 verdeutlicht den Zusammenhang: Notierte der Bund-Future am 3. Januar 2022 noch bei 170,74, liegt er heute bei 132,90. Im gleichen Zeitraum stieg der Leitzins der EZB von 0 Prozent auf zurzeit 4 Prozent (siehe Tabelle).

Société Générale bietet über 1.000 verschiedene Hebelprodukte auf den Bund-Future als Basiswert an. Neben Turbo-Optionsscheinen stehen auch Faktor-Optionsscheine zur Verfügung. Interessierte Anleger finden sie auf der Webseite www.sg-zertifikate.de im Bereich »Suche« und können sich dank komfortabler Filterfunktionen leicht einen Überblick über das Angebot verschaffen.

Produktidee: Optionsscheine auf den Euro-Bund-Future

BEST Turbo-Optionsscheine mit unbegrenzter Laufzeit

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

Euro-Bund-Future |

Call |

109,7088 % |

5,6 |

23,90/23,91 EUR |

|

|

Euro-Bund-Future |

Call |

124,8054 % |

15,2 |

8,79/8,80 EUR |

|

|

Euro-Bund-Future |

Put |

157,2519 % |

5,6 |

23,79/23,80 EUR |

|

|

Euro-Bund-Future |

Put |

142,1088 % |

15,4 |

8,65/8,66 EUR |

Stand: 20. Juli 2023; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.