Märkte

Wie nachhaltig ist der starke Goldpreis?

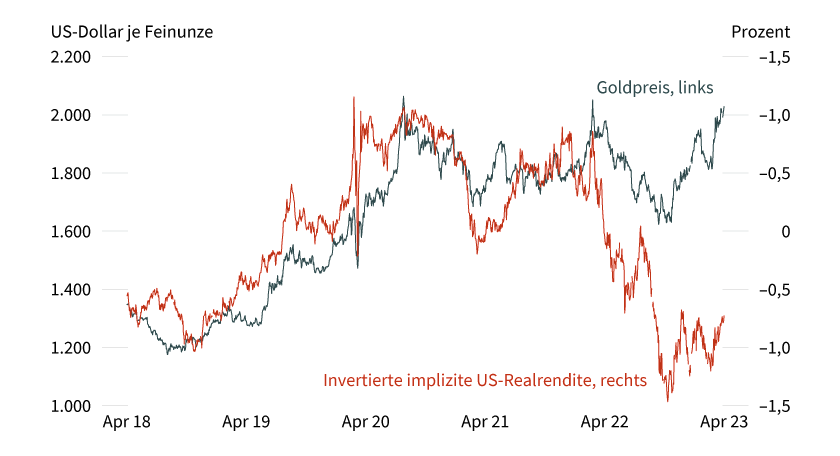

Da Gold eine zinslose Anlage ist, wird sein Wert im Wesentlichen durch die Erwartungen für die Realzinsen (Zinsen bereinigt um die Inflation) bestimmt. Steigen diese, steigen auch die Opportunitätskosten von Goldanlagen. Rechnen die Marktteilnehmer dagegen mit (Real-)Zinssenkungen der Notenbanken, erscheint Gold relativ gesehen wieder attraktiv.

Dies ist auch ein entscheidender Punkt, weshalb Gold in Zeiten erhöhter Risikoaversion als sicherer Hafen agiert, da in diesen Phasen verstärkt auf fallende Zinsen gesetzt wird. Dieser Zusammenhang lässt sich insbesondere dann gut beobachten, wenn die Zinserwartungen stark schwanken, was in den vergangenen Wochen der Fall war. So verteuerte sich der Goldpreis Mitte März aufgrund einer scharfen Abwärtskorrektur der Zinserwartungen, ausgelöst durch die Probleme zweier US-Finanzinstitute, innerhalb kurzer Zeit um 200 US-Dollar und stieg erstmals seit gut einem Jahr wieder über die Marke von 2.000 US-Dollar je Feinunze.

Grafik 1: Erwartungen für die US-Realrendite treiben den Goldpreis

Stand: 13. April 2023; Quelle: Bloomberg, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Seitdem hat sich die Nervosität an den Märkten gelegt, was mitunter auf das beherzte Eingreifen der Behörden und Notenbanken mittels Liquiditätshilfen zurückzuführen ist. Der durch die überraschende Ankündigung einer Produktionskürzung seitens einiger OPEC-Länder induzierte scharfe Ölpreisanstieg wie auch schwächere US-Stimmungsindikatoren hatten Anfang April Konjunktursorgen aufleben lassen und dem Goldpreis neuen Auftrieb verliehen. Das Rekordhoch bei rund 2.075 US-Dollar je Feinunze, was zuletzt vor etwa einem Jahr fast erreicht wurde, schien kurzzeitig schon in Reichweite. In den folgenden Tagen gab der Goldpreis allerdings den Großteil seiner Gewinne wieder ab.

Die Entwicklung lässt sich einmal mehr mit den Veränderungen der US-Zinserwartungen erklären. Diese waren – auf Basis der Fed Funds Futures – zunächst aufgrund der genannten Konjunktursorgen gefallen. Allerdings setzte schon wenige Tage später eine graduelle Gegenbewegung ein.

Insbesondere die Implikationen des höheren Ölpreises für den Goldpreis sind immerhin nicht eindeutig, wie die Entwicklungen im vergangenen Jahr gezeigt haben. Ähnlich wie kurz nach der Invasion der Ukraine durch Russland hatte der Markt sich zunächst auf die negativen Auswirkungen auf die Weltwirtschaft fokussiert und deshalb verstärkt auf fallende Realzinsen gesetzt, was den Goldpreis relativ gesehen attraktiv erscheinen ließ. Doch letztlich verstärkte der Ölpreisschock den aufgrund der Nachwirkungen der Pandemie bereits deutlich gestiegenen Inflationsdruck, was die Notenbanken – allen voran die US-Notenbank Fed – zu aggressiven Zinserhöhungen zwang. Als sich dies abzeichnete, kam der Goldpreis deutlich unter Druck.

Da zumindest die EZB wie auch die Fed eigenen Aussagen zufolge wegen des nach wie vor starken Preisauftriebs noch nicht am Ende ihres Zinserhöhungszyklus angelangt sind, erscheint es daher nachvollziehbar, dass der Markt seine Zinserwartungen – nicht zuletzt wegen des inflationären Effekts des höheren Ölpreises – recht schnell wieder nach oben revidiert hat. Äußerungen wie die von St. Louis Fed-Präsident James Bullard, der sich von der Entscheidung der OPEC-Länder ebenso überrascht zeigte und darauf hinwies, dass sich ein Teil des Ölpreisanstiegs in der Inflation widerspiegeln und so die Arbeit der Fed erschweren könne, könnten dabei ebenso eine Rolle gespielt haben. Und zu guter Letzt war da noch der US-Arbeitsmarkt, der sich auch im März als überaus robust erwiesen hat und damit ebenso eher für höhere als niedrigere Zinsen spricht.

Auch unsere US-Volkswirte rechnen damit, dass die Fed ihren Leitzins noch um weitere 50 Basispunkte erhöhen wird, womit sie den Zinsgipfel bei 5,5 Prozent und damit höher sehen, als derzeit in den Fed Funds Futures für Mitte dieses Jahres eingepreist ist, als auch die Fed-Offiziellen in ihren vorherigen Projektionen in Aussicht gestellt haben. Entgegen den Markterwartungen, die den US-Leitzins bis Ende des Jahres wieder deutlich unter 5 Prozent fallen sehen, halten sie zudem US-Zinssenkungen in diesem Jahr für unwahrscheinlich. Sofern unsere Experten Recht behalten, würde dies einen Anstieg der Zinserwartungen und somit eine Abwärtskorrektur des Goldpreises bedeuten.

Den jüngsten Preisanstieg, der durch die schwächer als erwarteten US-Inflationsdaten begünstigt wurde, erachten wir dementsprechend nicht als nachhaltig. Wir prognostizieren einen Rückgang bis auf etwa 1.900 US-Dollar je Feinunze bis Mitte des Jahres. Ende des Jahres, wenn der Markt auf Zinssenkungen im nächsten Jahr setzen dürfte, sollte Gold die Marke von 2.000 US-Dollar wieder erreichen und sie im nächsten Jahr nachhaltig überschreiten.

Produktidee: Zertifikate und Optionsscheine auf Gold

Sie möchten von der künftigen Wertentwicklung von Gold profitieren? Mit Zertifikaten und Optionsscheinen von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Gold allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel neben einer nicht währungsgesicherten Variante (Non-Quanto) auch eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Bewertungstag |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Gold |

1.875,00 USD |

9,86 % |

5,52 % |

15.12.2023 |

Ja |

180,70/180,77 EUR |

|

|

Gold |

1.875,00 USD |

10,82 % |

7,12 % |

15.12.2023 |

Nein |

162,91/162,97 EUR |

|

|

Gold |

2.050,00 USD |

4,23 % |

10,00 % |

15.12.2023 |

Ja |

191,97/192,04 EUR |

|

|

Gold |

2.050,00 USD |

5,03 % |

10,91 % |

15.12.2023 |

Nein |

171,80/171,86 EUR |

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Gold |

Call |

1.764,1814 USD |

9,1 |

Unbegrenzt |

Ja |

24,14/24,17 EUR |

|

|

Gold |

Call |

1.789,4469 USD |

9,2 |

Unbegrenzt |

Nein |

19,83/19,85 EUR |

|

|

Gold |

Put |

2.277,1107 USD |

8,0 |

Unbegrenzt |

Ja |

27,38/27,40 EUR |

|

|

Gold |

Put |

2.274,8630 USD |

7,4 |

Unbegrenzt |

Nein |

24,60/24,62 EUR |

Stand: 20. April 2023; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.