Märkte

Alles bleibt anders für den japanischen Yen

Die Hoffnung auf eine geldpolitische Wende der Bank of Japan (BoJ) ist nach der ersten Pressekonferenz des neuen Gouverneurs weitgehend zerstoben. Das rechtfertigt eine grundsätzlich schwache Bewertung der japanischen Währung. Jedoch gibt es marginal auch Yen-positive Argumente: das nahe Ende der Zinserhöhungszyklen im Rest der G10 und einen Rest Hoffnung, dass die geldpolitische Wende doch noch kommen könnte.

Wer erwartet hatte, die Bank von Japan würde unter ihrem neuen Gouverneur Kazuo Ueda eine geldpolitische Wende ankündigen, dürfte enttäuscht werden. Auf der ersten Pressekonferenz signalisierte Ueda, dass Japans Währungshüter wohl alles beim Alten lassen werden, also bei der ultraexpansiven Ausrichtung der Geldpolitik, die seit einer gefühlten Ewigkeit gilt.

Damit scheint klar zu sein, dass

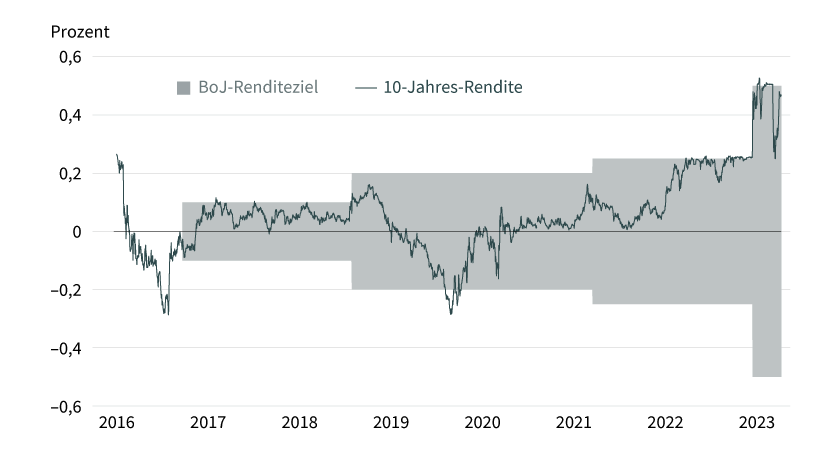

1. die Ausweitung des Renditebands im Dezember 2022 nicht als erster Schritt in Richtung einer nennenswerten Straffung der Geldpolitik verstanden werden sollte und dass

2. die BoJ die einzige unter den G10-Zentralbanken ist, die trotz globalem Inflationsschock an der ultraexpansiven Geldpolitik festhält.

In dieser Interpretation erscheint die Ausweitung des Renditebands im Dezember ein atemberaubender Politikfehler gewesen zu sein, motiviert von der naiven Annahme, solch eine Ausweitung könne den spekulativen Druck auf die JGBs (Japanese Government Bond) verhindern. Dass das Gegenteil passiert ist, hätte jeder Rentenhändler und jeder Ökonom prognostizieren können.

Und in dieser Interpretation ist ein ausgesprochen schwacher japanischer Yen gerechtfertigt. Nachdem in der Coronapandemie jede Zentralbank ihre Geldpolitik auf maximal expansiven Grad gestellt hatte, setzte mit dem globalen Inflationsschock eine rasante geldpolitische Wende ein, die innerhalb des G10-Universums nur die BoJ auslässt.

Grafik 1: Entwicklung des BoJ-Ziels für die Rendite auf 10-jährige japanische Staatsanleihen

Stand: 13. April 2023; Quelle: Bank of Japan, Bloomberg

Nun mag man argumentieren, dass auch der Inflationsschock in Japan weniger stark zugeschlagen hat als in anderen G10-Währungsräumen. Dennoch, solange nicht ausgeschlossen werden kann, dass die Inflation auch in Japan nachhaltig über dem 2-Prozent-Ziel der BoJ verharrt, ist ihre die Inaktivität angesichts der Inflation ein Risikofaktor, der über den Carry-Effekt hinaus den japanischen Yen belastet. Eine nachhaltige Erholung der japanischen Währung ist also kaum möglich, wenn die BoJ nicht doch noch eine Kehrtwende (das heißt eine Abkehr von der ultralockeren Geldpolitik) hinlegt. Es wäre also leicht, den japanischen Yen in Grund und Boden zu schreiben. Doch so einfach ist es nicht, aus zwei Gründen:

(1) Im Rest der G10 ist der Zinsgipfel nah.

Wir erwarten von der Fed, der EZB und anderen G10-Zentralbanken weitere Zinserhöhungen. Allerdings, selbst wenn die Zinszyklen leicht über den derzeit am Markt eingepreisten »terminal rates« enden, ist der positive Effekt für diese Währungen (und damit der negative Effekt für den japanischen Yen) gering. Insbesondere wenn sich andeutet, dass erste Zentralbanken bereits wieder ihre Zinsen senken (die Fed früh 2024 laut unseren Fed-Beobachtern), wiegt der Zinsnachteil des japanischen Yen weniger stark, das heißt, er hat Erholungspotenzial.

(2) Es besteht eine Restwahrscheinlichkeit für die scheinbar abgesagte geldpolitische Wende.

Wie würden Sie als BoJ-Chef wohl reden, wenn Sie eine geldpolitische Wende vorhätten? Sie mit einem Paukenschlag ankündigen und potenziell krisenhafte Verwerfungen am Rentenmarkt riskieren? Wohl kaum. Man kann erste Andeutungen von Diskussionen über die langfristige BoJ-Strategie auch so lesen, dass Kazuo Ueda die Hoffnung auf eine geldpolitische Wende am Glimmen halten will.

Und selbst wenn er das derzeit nicht vorhat: Es könnte auch sein, dass er seine Meinung ändern muss. Wenn nämlich eine hartnäckig hohe Inflation doch noch dazu führt, dass die Inflationserwartungen nicht hinreichend verankert bleiben.

Allzu lange würde Ueda in solch einem Szenario nicht abwarten können. Schließlich kann er es sich angesichts der längst ausgeuferten Staatsverschuldung nicht leisten, abzuwarten. Weil ihm – anders als anderen G10-Zentralbanken – die Möglichkeit verwehrt ist, sehr lange hohe Realzinsen festzulegen. Das wäre fiskalisch kaum verkraftbar.

Produktidee: Optionsscheine auf den Japanischer Yen-Wechselkurs

Sie möchten von der künftigen Wertentwicklung des Euro/japanischer Yen- oder US-Dollar/japanischer Yen-Wechselkurses profitieren? Mit Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/JPY |

Call |

114,4399 JPY |

4,5 |

Unbegrenzt |

22,24/22,25 EUR |

|

|

EUR/JPY |

Call |

127,3318 JPY |

7,4 |

Unbegrenzt |

13,48/13,49 EUR |

|

|

EUR/JPY |

Call |

134,5845 JPY |

11,7 |

Unbegrenzt |

8,55/8,56 EUR |

|

|

EUR/JPY |

Call |

137,6257 JPY |

15,4 |

Unbegrenzt |

6,49/6,50 EUR |

|

|

EUR/JPY |

Call |

139,5832 JPY |

19,3 |

Unbegrenzt |

5,16/5,17 EUR |

|

|

EUR/JPY |

Put |

174,9504 JPY |

5,3 |

Unbegrenzt |

18,97/18,98 EUR |

|

|

EUR/JPY |

Put |

165,0659 JPY |

8,2 |

Unbegrenzt |

12,23/12,24 EUR |

|

|

EUR/JPY |

Put |

159,2134 JPY |

12,1 |

Unbegrenzt |

8,25/8,26 EUR |

|

|

EUR/JPY |

Put |

155,7832 JPY |

16,9 |

Unbegrenzt |

5,91/5,93 EUR |

|

|

EUR/JPY |

Put |

153,8324 JPY |

21,7 |

Unbegrenzt |

4,59/4,60 EUR |

|

|

USD/JPY |

Call |

107,4456 JPY |

5,0 |

Unbegrenzt |

18,15/18,18 EUR |

|

|

USD/JPY |

Call |

113,6025 JPY |

6,5 |

Unbegrenzt |

13,96/13,99 EUR |

|

|

USD/JPY |

Call |

121,3008 JPY |

10,4 |

Unbegrenzt |

8,73/8,76 EUR |

|

|

USD/JPY |

Call |

124,3974 JPY |

13,7 |

Unbegrenzt |

6,62/6,65 EUR |

|

|

USD/JPY |

Call |

125,9335 JPY |

16,2 |

Unbegrenzt |

5,59/5,62 EUR |

|

|

USD/JPY |

Put |

157,5869 JPY |

5,7 |

Unbegrenzt |

15,98/16,01 EUR |

|

|

USD/JPY |

Put |

152,2323 JPY |

7,4 |

Unbegrenzt |

12,34/12,37 EUR |

|

|

USD/JPY |

Put |

148,7799 JPY |

9,1 |

Unbegrenzt |

9,99/10,00 EUR |

|

|

USD/JPY |

Put |

143,4588 JPY |

14,3 |

Unbegrenzt |

6,36/6,39 EUR |

|

|

USD/JPY |

Put |

140,9556 JPY |

19,4 |

Unbegrenzt |

4,66/4,69 EUR |

Stand: 20. April 2023; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.