Märkte

Netflix: Normales Fernsehen war gestern

Mit exklusiven Inhalten behauptet Netflix eine führende Position auf dem Streaming-Markt. Neu strategisch ausgerichtet, konnte das Angebot um eine werbefinanzierte Abovariante ergänzt werden. Risiken liegen im Verlauf der Kosten und beim latent hohen Investitionsaufwand. Das Vorgehen gegen Account-Sharing könnte zunächst Kundenverluste auslösen. Das Geschäftsmodell ist jedoch intakt. Im Jahresverlauf sollte es gelingen, viele neue Mitglieder zu gewinnen und die Werbeerlöse deutlich zu steigern.

Netflix = Streaming von Filmen, Serien und mehr

Netflix ist ein Streaming-Dienst, dessen Mitglieder (Nutzer/Kunden) ein vielseitiges Angebot unter anderem von Serien, Filmen und Dokumentationen auf einer Vielzahl mit dem Internet verbundener Geräte nutzen (ansehen) können. Dabei setzt Netflix grundsätzlich auf etablierte Abonnementmodelle mit monatlich zahlbaren Pauschalbeträgen, mit denen Kunden jederzeit und überall unbegrenzt über die Inhalte verfügen können. Netflix wirbt damit, dass es »immer etwas Neues zu entdecken« gebe, die Streaming-Vielfalt wird daher wöchentlich um zahlreiche neue Serien und Filme ergänzt.

Mit seinen überwiegend exklusiven Inhalten behauptet Netflix eine führende Position auf dem internationalen Streaming-Markt. Vorhandenen Wachstumsbedenken soll unter anderem mit einer strategisch neu ausgerichteten Angebotspalette bzw. einem neuen (teilweise) werbefinanzierten Streaming-Angebot und mit eingeleiteten Maßnahmen gegen das Account-Sharing begegnet werden. Risiken liegen weiterhin in der Kostenentwicklung und einem latent hohen Investitionsaufwand. Das aktive Vorgehen gegen Account-Sharing könnte zunächst auch zu einer höheren Kundenabwanderung führen.

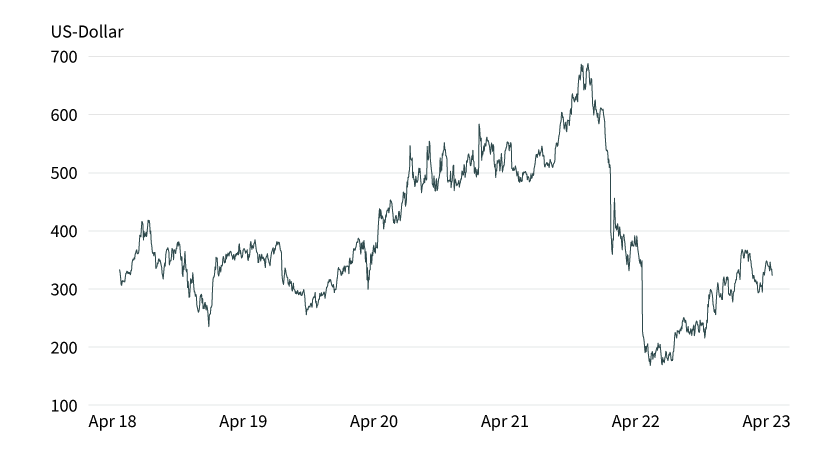

Grafik 1: Wertentwicklung Netflix

Stand: 20. April 2023; Quelle: Bloomberg

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Das Geschäftsmodell gilt insgesamt jedoch als intakt und ist robust. Wir rechnen im Jahresverlauf wieder mit einem dynamischeren Zuwachs bei den Abonnentenzahlen und vor allem mit weiter anziehenden Werbeerlösen. Analystenschätzungen zufolge könnte der mit Werbung erzielte Umsatz im laufenden Geschäftsjahr bereits auf rund 830 Millionen US-Dollar anziehen und 2024 die Marke von 1 Milliarde US-Dollar übersteigen. Die derzeitige Bewertung von Netflix erscheint uns im Sektorvergleich angemessen. (Kurs-)Chancen sehen wir bei Netflix vor allem auf mittlere und lange Sicht.

Die Netflix-Vision: Streaming-Entertainment kann mehr und ersetzt das lineare Fernsehen

Menschen lieben Filme und Fernsehserien, aber die Bindung zum klassischen TV schwindet zunehmend, da die Sender Programme nur zu bestimmten Zeiten auf nicht tragbaren Bildschirmen und mit komplizierten Fernbedienungen präsentieren. Netflix steht für Streaming-Unterhaltung, die auf Abruf erreichbar, personalisiert und auf jedem Bildschirm verfügbar ist. Große Veränderungen in der Medienlandschaft gab es historisch betrachtet in diesem Ausmaß selten. Das Radio galt fast 50 Jahre lang als das dominierende unterhaltende Medium insbesondere für zuhause, bis das lineare Fernsehen (TV) in den Fünfziger- und Sechzigerjahren diese Rolle übernahm.

Der klassische TV-Konsum galt als enormer Fortschritt gegenüber dem Radio. Entsprechend entstanden in den vergangenen Jahrzehnten große Unternehmen und Media-Konzerne, die die Wünsche der Verbraucher entsprechend zu erfüllen wussten. Die neue Ära der Streaming-Unterhaltung, die Mitte der 2000er-Jahre begann, hat angesichts der Flexibilität und Allgegenwärtigkeit des Internets das Potenzial, weltweit in eine neue Dimension vorstoßen zu können. Netflix erhebt den Anspruch, auch weiterhin zu den führenden Unternehmen in einer gerade erst begonnenen Streaming-Entertainment-Ära zu gehören.

Internationales Wachstum und allgemeine Strategie

Netflix’ wichtigster Absatzmarkt, gemessen am Umsatz, war in der Vergangenheit die Region UCAN (USA und Kanada). Dort musste Netflix zuletzt aber einen leichten Rückgang der Abonnementzahlen hinnehmen. Gemessen an dieser Kennzahl spielt inzwischen eine andere Region eine wichtigere Rolle. Die EMEA-Region (Europa, Mittlerer Osten und Afrika) liegt mit 76,7 Millionen Abonnenten derzeit vorne. Die Regionen LATAM (Latein-Amerika) und APAC (Asien-Pazifik) gewinnen für Netflix aber ebenfalls an Bedeutung, obwohl sie bislang im Vergleich zu UCAN und EMEA deutlich weniger Abonnements sowie geringere durchschnittliche Einnahmen pro Abonnement ausweisen konnten.

Das Management fokussiert sich aus strategischer Sicht seit einiger Zeit weniger auf das eigentliche Abonnement-Wachstum, sondern deutlich mehr auf die Optimierung bzw. Maximierung der insgesamt erzielten Einnahmen und Erträge. Entsprechend hohe Bedeutung haben diesbezüglich aussagekräftige und regelmäßig genannte Kennzahlen, die sich auf das Wachstum der durchschnittlichen Einnahmen pro Abonnement beziehen.

Der Fokus liegt immer mehr auf den eigenen Produktionen

Für den Erfolg von Streamingdiensten sind in erster Linie die verfügbaren Inhalte verantwortlich. Netflix produziert seit 2013 sogenannte Netflix Originals. Dabei wird einerseits unter den im Eigenbesitz befindlichen (selbst erstellten) Produktionen und den (fremd-)lizenzierten Produktionen unterschieden. Durch die Produktion qualitativ hochwertiger bzw. erfolgreicher eigener Inhalte konnte sich Netflix von Wettbewerbern abheben. Die Netflix-Originale werden regelmäßig exklusiv auf der eigenen Streaming-Plattform veröffentlicht. Der Fokus liegt hierbei nicht nur auf aufwändigen »Hollywood«-Produktionen, sondern vielfach auch auf regionalen Produktionen, die in den jeweiligen Ländern unterstützt bzw. gezielt gefördert werden.

Mit erfolgreichen Serienformaten wie »Haus des Geldes« (Spanien) oder »Squid Game« (Korea) konnten im Rahmen dieses Vorgehens anschließend große internationale Erfolge erzielt bzw. eingefahren werden. Die zum Teil teuren Produktionen werden zunehmend nicht durch eingesetztes Fremdkapital (bzw. neu aufgenommene Schulden) finanziert, sondern regelmäßig aus dem vorhandenen Kapital zuzüglich der extern bereitgestellten Mittel (Filmförderung bzw. sonstige Subventionen) gesamtfinanziert.

Wettbewerb

Netflix musste sich in der vergleichsweise noch jungen Unternehmensgeschichte fortwährend in einem starken Wettbewerbsumfeld behaupten. Zu Zeiten noch vorhandener Videotheken konnte sich Netflix im Rahmen des neu und innovativ empfundenen Geschäftsmodells gegen das US-Unternehmen Blockbuster durchsetzen und konnte anschließend zunächst den Streaming-Markt anführen.

Heute befindet sich Netflix im Kampf um Abonnenten insbesondere mit den Streaming-Plattformen der Großkonzerne Disney, Amazon und Paramount. Im Wettbewerb konkurriert man weiterhin auch mit den klassischen Fernsehprogrammanbietern wie beispielsweise mit HBO (in den USA). Weitere Konkurrenz ergibt sich aber längst durch immer neue Anbieter auf dem Markt wie zum Beispiel Apple (Apple+) oder Alphabet/Google (YouTube TV). Daneben stehen noch die unkonventionellen Plattformen, die man zunächst nicht im direkten Wettbewerb der Streaming-Anbieter vermuten würde. Hierzu zählen die vor allem bei jungen Nutzern beliebten und zumeist werbefinanzierten Formate wie TikTok, Instagram/Reels und YouTube.

Kampfansage an kostenloses Account-Sharing

Netflix geht seit einigen Monaten strenger gegen das sogenannte Account-Sharing vor. Beim Account-Sharing steht das in Teilen unerlaubte Weitergeben von Abo-Zugangsdaten (durch »Password Sharing«) im Mittelpunkt, wodurch weitere – nicht zahlende und damit unberechtigte – Nutzer den Zugriff auf den Streaming-Dienst erlangen. Schätzungen zufolge sind über 100 Millionen »Accounts« mit unberechtigtem Nutzerverhalten identifiziert worden. Wie hoch der mögliche monetäre Schaden bislang insgesamt ausgefallen ist, ist nicht bekannt und lässt sich wahrscheinlich auch nicht genau beziffern. Eine Studie kam allerdings zu dem Ergebnis, dass Netflix ca. 135 Millionen US-Dollar monatlich entgangen sein könnten. Nun hat das Unternehmen damit begonnen, eine neue Abonnementvariante einzuführen, bei dem Account-Sharing innerhalb eines Haushalts zwar grundsätzlich weiterhin möglich ist, die weitergehende Nutzung durch Abrufe externer Personen fortan aber separat in Rechnung gestellt werden soll. Deutlichen Rückenwind gab hier eine Nachricht, dass auf dem wichtigen Absatzmarkt Kanada, wo neben drei weiteren Regionen das neue Modell des »Netflix Paid Sharing« als Erstes eingeführt und getestet wurde, kundenseitig die geplanten Neuerungen anscheinend viel besser als vermutet akzeptiert wurden und (etwas überraschend) nicht zu rückläufigen Nutzerzahlen geführt haben.

Netflix geht durch das in dieser Sache konsequentere Vorgehen (auf weltweite Sicht) allerdings von einem temporären Rückgang in den Abonnementzahlen aus. Im Laufe des Geschäftsjahres 2023 sollen sich jedoch positive Ertragseffekte einstellen und entsprechend auch zusätzlich neu generierte Erlöse sichtbar werden. Abgewanderte Kunden oder bisherige Nutzer ohne Abo sollen dabei zum Beispiel mit Rabatt- oder Neukundenaktionen (wieder) gewonnen werden. Netflix geht somit im Gesamtkontext nicht von einem massiven Kunden-Exodus aus und rechnet eher mit einem ähnlichen Reaktionsverhalten, wie sich dies regelmäßig nach der Durchführung einer Preiserhöhungsrunde bei vorhandenen Kunden gezeigt hat.

Netflix ein Übernahmekandidat?

Noch dürfte Microsoft mit der Großübernahme von Activision Blizzard mehr als beschäftigt sein, die alles andere als in trockenen Tüchern ist. Insbesondere für den Fall eines Scheiterns könnte der Großkonzern allerdings auch einen Plan B verfolgen und mit Netflix bereits einen weiteren Übernahmekandidaten ins Auge gefasst haben. Zwischen Microsoft und Netflix gibt es bereits eine weitreichende Kooperation. Microsoft steht als Partner im Werbegeschäft für das Basisabo des Streaming-Anbieters bereit.

Auch gibt es eine personalseitige Verflechtung. Der Microsoft-Topmanager Brad Smith ist vor einiger Zeit in das Netflix-Direktoren-Gremium eingezogen. Eine Bestätigung der von einer Nachrichtenagentur verbreiteten Gerüchte gab es naturgemäß nicht. Ein Zusammenschluss hätte durchaus sogar Charme. Aufgrund der Größe, Marktkapitalisierung und Stellung der beiden Unternehmen im Wettbewerb dürfte eine solche Transaktion aber sehr unwahrscheinlich sein.

Erstes Quartal »in line« bei Umsatz und Ergebnis – Entwicklung der Nutzerzahlen und der Kurzfristausblick verursachen aber (zunächst) Enttäuschungen

Netflix lag im Jahresauftaktquartal mit einem um knapp 4 Prozent gegenüber dem Vorjahr gestiegenen Umsatz von 8,16 Milliarden US-Dollar knapp unter Konsensus. Das Ergebnis je Aktie (EPS) in Höhe von 2,88 US-Dollar übertraf die Schätzung leicht um 1 US-Cent. Die Margenentwicklung war gleichzeitig etwas besser als angenommen und lag oberhalb der eigenen Zielvorgabe. Im Quartal lag der Nettozuwachs bei den Streaming-Nutzern jedoch nur bei 1,75 Millionen, hier hatte der ein oder andere Marktteilnehmer (bereits) deutlich mehr angenommen und teilweise sogar mit Zahlen spürbar über 3 Millionen gerechnet. In der Region UCAN (USA/Kanada) gab es rund 8 Prozent Wachstum und auch in Asien (APAC) lief es besser als im Vorjahr, rückläufig zeigte sich jedoch EMEA (Europa/Mittlerer Osten) mit –2 Prozent.

Enttäuschung gab es allerdings beim Ausblick auf das zweite Quartal. Netflix wurde vorsichtiger hinsichtlich des Umsatzes (8,24 Milliarden US-Dollar, erwartet 8,47 Milliarden US-Dollar). Auch rechnet man nur noch mit einem EPS in der Größenordnung von 2,84 US-Dollar, womit ebenfalls die Schätzung (3,08 US-Dollar) klar verfehlt wurde. Der Margenausblick für das Gesamtjahr (2023) wurde jedoch bestätigt und beim Free Cashflow wird Netflix optimistischer und erhöhte die eigene Zielvorgabe auf mehr als 3,5 Milliarden US-Dollar (nach zuvor mehr als 3 Milliarden US-Dollar/erwartet 3,3 Milliarden US-Dollar). Weiterhin geplant ist der Ausbau der Monetarisierung auf den Nutzeraccounts mit zusätzlichen Werbeeinnahmen (ein Projekt, das gut angelaufen ist), beim Thema »Paid Sharing« kommt man aber nicht so schnell voran wie erhofft. Die globale flächendeckende Markteinführung erfolgt nun sukzessive und entsprechend werden die daraus resultierenden positiven Effekte (unter anderem konsequentes Vorgehen gegen unerwünschtes Teilen von Passwörtern bzw. unerlaubtes Account-Sharing mit im Anschluss erst wieder steigenden Nutzerzahlen) sich erst im Verlauf des zweiten Halbjahrs zeigen. Die auf den ersten Blick zunächst etwas enttäuschende Berichterstattung ist dabei alles andere als ein Beinbruch. Netflix bleibt auf Kurs, die Früchte aus der Neuausrichtung des Geschäftsportfolios dürften somit nur etwas später geerntet werden.

Produktidee: PARTIZIPIEREN SIE AN DER ENTWICKLUNG VON NETFLIX

Nutzen Sie die Experteneinschätzungen und partizipieren Sie an der Entwicklung der Netflix-Aktie. Ganz gleich, ob Sie mit Hebelprodukten auf kurzfristige Marktveränderungen setzen möchten oder mit Anlageprodukten eine Alternative zum reinen Aktieninvestment suchen, bei Société Générale werden Sie fündig. Ein Überblick über das gesamte Produktspektrum an Zertifikaten und Optionsscheinen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Netflix in US-Dollar, besteht für den Investor ein Währungsrisiko. Ein steigender Euro/US-Dollar-Wechselkurs wirkt sich negativ auf den Wert des Produkts aus. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel neben einer nicht währungsgesicherten Variante (Non-Quanto) auch eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Quanto |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Netflix |

200,00 USD |

41,17 % |

6,02 % |

Ja |

15.12.2023 |

192,16/192,19 EUR |

|

|

Netflix |

220,00 USD |

36,37 % |

8,93 % |

Nein |

15.12.2023 |

189,07/189,11 EUR |

|

|

Netflix |

300,00 USD |

17,55 % |

16,85 % |

Ja |

15.12.2023 |

269,35/269,43 EUR |

|

|

Netflix |

300,00 USD |

18,40 % |

18,63 % |

Nein |

15.12.2023 |

242,73/242,81 EUR |

|

|

Netflix |

350,00 USD |

9,56 % |

27,44 % |

Ja |

15.12.2023 |

295,19/295,31 EUR |

|

|

Netflix |

360,00 USD |

9,26 % |

32,05 % |

Nein |

15.12.2023 |

69,90/69,99 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

Netflix |

Long |

2 |

Unbegrenzt |

16,26/16,35 EUR |

|

|

Netflix |

Long |

4 |

Unbegrenzt |

8,45/8,54 EUR |

|

|

Netflix |

Long |

6 |

Unbegrenzt |

2,55/2,59 EUR |

|

|

Netflix |

Long |

8 |

Unbegrenzt |

4,80/4,90 EUR |

|

|

Netflix |

Short |

–2 |

Unbegrenzt |

4,48/4,51 EUR |

|

|

Netflix |

Short |

–4 |

Unbegrenzt |

11,87/12,02 EUR |

|

|

Netflix |

Short |

–6 |

Unbegrenzt |

10,15/10,34 EUR |

|

|

Netflix |

Short |

–8 |

Unbegrenzt |

6,70/6,87 EUR |

Stand: 20. April 2023; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.