Märkte

Starbucks: Probiers mal ... mit Gemütlichkeit

Mit dem Lifestyle italienischer Kaffeehäuser ist Starbucks zu einer der größten Gastronomieketten weltweit geworden. Während der US-Markt bereits stark entwickelt ist, bestehen weitere internationale Wachstumspotenziale (vor allem in China) sowie in der Ausweitung der Produktpalette inner- und außerhalb der Kaffeehäuser. Der Konjunkturabschwung in den USA belastet zwar kurzfristig, nach der jüngsten Kurskonsolidierung ist die Aktie aber auf mittel- bis langfristige Sicht wieder interessanter geworden.

Italian Lifestyle – made in the USA

Starbucks, ursprünglich als Kaffeehaus von drei Studienfreunden gegründet, um hochwertigen Kaffee zu verarbeiten und zu verkaufen, wurde ab etwa Mitte der Achtzigerjahre unter Langzeitchef und Unternehmensikone Howard Schultz zu einer Kaffeehauskette ausgebaut, nachdem er – inspiriert von einer Italienreise – den dortigen Lifestyle auf die USA übertragen wollte. Neben der sehr gemütlichen Möblierung wurde Starbucks auch dadurch bekannt, dass das Unternehmen den Kunden ein kostenloses WLAN zur Verfügung stellte, als das noch nicht üblich und die Netzabdeckung schlecht war.

Das Lifestyleprodukt »Kaffee außer Haus« profitiert grundsätzlich vom wachsenden Wohlstand in vielen Märkten und dem damit verbundenen Trend zur Bequemlichkeit. Wachstumspotenziale bestehen in der geografischen Expansion (vor allem China) sowie der weiteren Ausweitung des Produktsortiments und der Vertriebskanäle, wodurch Starbucks zunehmend auch zum Lebensmittelkonzern wird. Allerdings werden die Einzelhandelsprodukte im Lizenzverfahren produziert und damit vergleichsweise kapitalschonend. Die operative Marge ist dort deutlich höher als bei den Kaffeehäusern (drittes Quartal 2023: ca. 35,5 Prozent versus 18,7 Prozent).

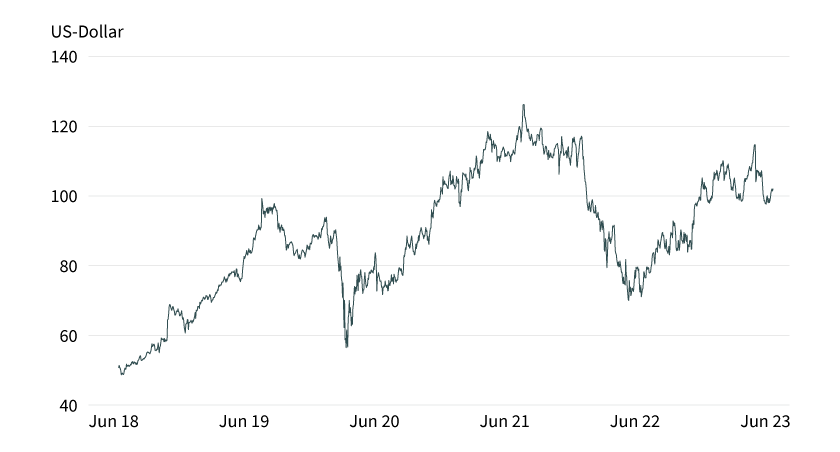

Grafik 1: Wertentwicklung Starbucks

Stand: 22. Juni 2023; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

In einigen Regionen bietet Starbucks abends inzwischen auch verschiedene Wein- und Biersorten an, ist aber immer noch stark abhängig von den Kaffeehäusern, die über 90 Prozent des Umsatzes erzielen. Dabei erlösten die 51 Prozent selbst betriebenen Filialen im Geschäftsjahr 2021/2022 über 80 Prozent des Gesamtumsatzes.

Ein Kaffeehausbesuch gehört aber zu den Annehmlichkeiten, auf die man in schwereren Zeiten auch schnell verzichten kann, insbesondere wenn es sich um höherpreisigen und substituierbaren Kaffeegenuss handelt. Deshalb sind Verbrauchervertrauen und Konjunkturentwicklung wichtige Determinanten für die Kundenfrequenz und müssen vor dem Hintergrund des konjunkturellen Abschwungs in den USA und der drohenden zumindest leichten Rezession beobachtet werden.

Starbucks erhebt den Anspruch, besonderen Wert auf Nachhaltigkeit und Fairness gegenüber Zulieferern und Mitarbeitern zu legen, ist aber zumindest im Umgang mit dem eigenen Personal verstärkter Kritik ausgesetzt. Da im Gastgewerbe insbesondere im Lifestylebereich die Kundenzufriedenheit auch stark von der Servicequalität abhängt, sollte Starbucks das Problem in den Griff bekommen und tut dies auch mit Personalinvestitionen. Die Markteintrittsbarrieren sind aufgrund der mittlerweile erreichten Skalenvorteile und des zeitlichen Aufwands, eine Lifestylemarke aufzubauen, erhöht, aber nicht unüberwindbar.

Grundsätzlich sieht sich Starbucks im Wettbewerb mit der allgemeinen Gastronomie und dem Einzelhandel (zum Beispiel Bäckereien) mit Kaffeebars. Zu nennen sind aber auch auf Kaffee spezialisierte Lebensmittelunternehmen (Nestlé, JAB Holding/Mondelez). Der Einstieg zum Beispiel von McDonald’s (McCafé ab 1993, seit 2003 in Deutschland) in den lukrativen Markt zeigt, dass sich der Wettbewerb durchaus verschärfen kann, insbesondere durch Fast-Food-Ketten. Wir sehen Lifestyle bei Starbucks als wichtigen Faktor, den es zu stärken und erhalten gilt, um ein Premiumpreisniveau beim Kunden zu rechtfertigen.

Nach dem rasanten Wachstum der Anfangsjahre ist auch bei Starbucks spätestens mit der Krise 2007/2008 eine gewisse Normalität dahingehend eingekehrt, als dass das Unternehmen das Filialnetz und die Arbeitsabläufe (unter anderem mit neuer Technologie) in mehreren Restrukturierungsprojekten optimiert (hat), um die Flächenproduktivität zu erhöhen. Dazu gehört auch, dass die Onlineverknüpfung ausgebaut wird und mittlerweile fast 30 Prozent der Bestellungen mobil aufgegeben bzw. bezahlt werden.

Einschätzung der Nachhaltigkeitsrisiken (ESG)

Mit einem MSCI ESG-Rating von A befindet sich Starbucks im Branchenvergleich beim Management materieller Nachhaltigkeitsrisiken im guten Durchschnitt. Das Rating hat sich im September 2022 um eine Stufe verbessert (zuvor BBB).

Schwächen bestehen insbesondere im Bereich Personalmanagement (eigenes Personal). Vorwürfe, das Management würde die gewerkschaftliche Organisation verhindern, führen zu ernsten Kontroversen in den Medien und das Unternehmen steht damit auf der Watchlist wegen eines Verstoßes gegen den UN-Global-Compact-Verhaltenskodex.

Die Hauptversammlung hat nun mit einer 52-Prozent-Mehrheit eine externe Untersuchung eingefordert. Eine leichte Schwäche besteht noch bei der Produktsicherheit/-qualität im Zusammenhang mit einem erhöhten Rückrufrisiko sowie einer verbesserungsfähigen Qualitätskontrolle. Gut schneidet Starbucks insbesondere bei den Arbeitsstandards der Zulieferer ab, leicht überdurchschnittlich in den Bereichen Governance, Rohmaterialbeschaffung, Verpackung-/Abfallvermeidung und Maßnahmen für eine gesündere Ernährung.

Ziele und Aktienbewertung

Auf dem Kapitalmarkttag im September 2022 hat Starbucks die Fortschritte vorgestellt, mit verbesserter Technologie (neue Maschinen) die Produktivität in den Filialen zu steigern und Wartezeiten zu verkürzen. Auf vergleichbarer Fläche sollen die Umsätze bis 2025 global um 7 bis 9 Prozent zulegen (in China nur um 4 bis 6 Prozent), das Flächenwachstum wird in China aber mit +13 Prozent p.a. am höchsten liegen (global +7 Prozent). Der Umsatz wird in diesem Zeitraum um 10 bis 12 Prozent zulegen, der Gewinn je Aktie um jährlich 15 bis 20 Prozent.

Starbucks kann auf eine lange Historie steigender Gewinne und Dividendenerhöhungen zurückblicken, die in der Phase 2007/2008 jedoch eine größere Kerbe erlitt und die Rückkehr von Schultz auf den Chefposten mit anschließender Restrukturierung erforderlich machte. Die Coronapandemie mit ihren Folgeproblemen (Lockdowns, Kosteninflation, Lieferprobleme) war dagegen ein exogener Schock, der schnell wieder ausgebügelt wurde.

Das vergleichsweise hohe Kurs-Gewinn-Verhältnis relativiert sich vor dem Hintergrund der Wachstumserwartungen und würde auf Basis der derzeitigen Gewinnschätzungen in den nächsten drei Jahren von knapp 30 auf unter 18 sinken (September 2026 erwartet: 5,70 US-Dollar/Aktie). Die ESG-Risiken sollten im Markt bekannt und in der Bewertung/Kursbildung berücksichtigt sein.

Management: Architekt des Erfolgs

Starbucks’ Erfolg ist eng mit Howard Schultz verbunden, der 1982 dem Unternehmen beitrat, die damals vier Kaffeehäuser ab 1987 als Vorstandschef zur Kaffeehauskette ausbaute und deshalb als Mitgründer geführt wird. Im April 2022 hat er zum dritten Mal den Vorstandsvorsitz übernommen (1985 bis 2000, 2008 bis 2017 erfolgreich restrukturiert), diesmal übergangsweise für ein Jahr, um den Staffelstab im März 2023 geordnet an Laxman Narasimhan (zuvor Reckitt Benckiser-Chef) zu übergeben, der allerdings erst seit Oktober 2022 als designierter Nachfolger zu Starbucks kam. Schultz bleibt dem Unternehmen aber im Aufsichtsrat erhalten.

Zweites Quartal besser als erwartet, aber bestätigter Ausblick nicht genug

Starbucks hat die Markterwartung im zweiten Quartal 2022/2023 übertroffen. Der Umsatz legte, bedingt durch eine steigende Kundenfrequenz sowie gestiegenen durchschnittlichen Warenkörben, organisch um 11 Prozent zu (erwartet 8 Prozent, 32 Prozent über dem Vor-Corona-Jahr 2019). Der Gewinn je Aktie übertraf den Konsens mit 0,74 US-Dollar um knapp 15 Prozent.

Dabei hat das Unternehmen nach Abkehr von der harten Null-Covid-Politik in China davon profitiert, dass es nach den Wiedereröffnungen dort wieder zulegen konnte, wenn auch noch bescheiden (international +7 Prozent, China +3 Prozent, aber +30 Prozent im März). Aber auch der US-Markt (+12 Prozent) war etwas robuster als gedacht.

Das Management erwartet im Gesamtjahr für die USA unverändert ein organisches Umsatzwachstum von 7 bis 9 Prozent (trotz Konjunkturabschwächung bzw. möglicher Rezession) und insgesamt einen Zuwachs am oberen Ende dieser Spanne. Die Anzahl der Filialen wird um etwa 7 Prozent zulegen. Zwar lag der Quartalsbericht über der Markterwartung, allerdings zeigt die Tatsache, dass der Ausblick nicht angehoben wurde, dass mit einer Wachstumsverlangsamung zu rechnen ist.

Vor dem Hintergrund des Konjunkturabschwungs in den USA und wahrscheinlich einer zumindest milden Rezession sowie der Unsicherheit über die Konjunkturerholung in China, zusammen mit Investitionen zur mittelfristigen Verbesserung der Produktivität, sollte ein konservativer Ausblick eigentlich nicht überraschen. Außerdem dürfte der neue Vorstandschef kein Interesse daran haben, in seinem ersten Amtsjahr zu enttäuschen.

Produktidee: PARTIZIPIEREN SIE AN DER ENTWICKLUNG VON STARBUCKS

Nutzen Sie die Experteneinschätzungen und partizipieren Sie an der Entwicklung der Starbucks-Aktie. Ganz gleich, ob Sie mit Hebelprodukten auf kurzfristige Marktveränderungen setzen möchten oder mit Anlageprodukten eine Alternative zum reinen Aktieninvestment suchen, bei Société Générale werden Sie fündig. Ein Überblick über das gesamte Produktspektrum an Zertifikaten und Optionsscheinen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Starbucks in US-Dollar, besteht für den Investor ein Währungsrisiko. Ein steigender Euro/US-Dollar-Wechselkurs wirkt sich negativ auf den Wert des Produkts aus. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel neben einer nicht währungsgesicherten Variante (Non-Quanto) auch eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Quanto |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Starbucks |

70,00 USD |

32,80 % |

5,43 % |

Ja |

15.03.2024 |

67,25/67,26 EUR |

|

|

Starbucks |

70,00 USD |

33,61 % |

6,98 % |

Nein |

15.03.2024 |

60,56/60,57 EUR |

|

|

Starbucks |

80,00 USD |

23,99 % |

6,70 % |

Ja |

15.03.2024 |

76,16/76,18 EUR |

|

|

Starbucks |

80,00 USD |

24,93 % |

8,23 % |

Nein |

15.03.2024 |

68,61/68,63 EUR |

|

|

Starbucks |

90,00 USD |

16,16 % |

9,01 % |

Ja |

15.03.2024 |

84,25/84,28 EUR |

|

|

Starbucks |

90,00 USD |

17,01 % |

10,73 % |

Nein |

15.03.2024 |

75,82/75,85 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

Starbucks |

Long |

2 |

Unbegrenzt |

9,55/9,56 EUR |

|

|

Starbucks |

Long |

4 |

Unbegrenzt |

3,44/3,46 EUR |

|

|

Starbucks |

Long |

6 |

Unbegrenzt |

5,07/5,12 EUR |

|

|

Starbucks |

Long |

8 |

Unbegrenzt |

2,22/2,25 EUR |

|

|

Starbucks |

Short |

–2 |

Unbegrenzt |

2,25/2,29 EUR |

|

|

Starbucks |

Short |

–4 |

Unbegrenzt |

2,61/2,62 EUR |

|

|

Starbucks |

Short |

–6 |

Unbegrenzt |

8,70/8,77 EUR |

|

|

Starbucks |

Short |

–8 |

Unbegrenzt |

1,45/1,46 EUR |

Stand: 22. Juni 2023; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.