Märkte

Geldpolitik und Wechselkurse: das »Big Picture«

Die Federal Reserve (Fed) und die Europäische Zentralbank (EZB) habe auf ihren Juni-Sitzungen signalisiert, dass die Zinserhöhungen erst einmal weitergehen. Ein geeigneter Zeitpunkt, um sich grundsätzlich über die Geldpolitik und ihren Einfluss auf Wechselkurse Gedanken zu machen.

Für Wechselkurse scheint mir – nachdem ich den Devisenmarkt seit einigen Zinszyklen beobachte – im Allgemeinen folgende Regel zu gelten: Geldpolitik ist am Anfang und am Ende von Zinszyklen besonders relevant, aber nur ein Nebenkriegsschauplatz, wenn entweder die Zinszyklen (quasi auf Autopilot) laufen oder die Zentralbanken längere Zeit keinen Bedarf sehen, an der »Zinsschraube« zu drehen.

Dieser Zinszyklus von Fed und EZB mag insofern besonders gewesen sein, als sein Ausmaß am Anfang von den allermeisten Marktteilnehmern wohl unterschätzt wurde, was zum einen daran lag, dass

- die Inflation nur peu à peu als dauerhaft erkannt wurde, zum anderen aber auch daran, dass

- ein Jahrzehnt ohne Inflationsdruck und ohne die Notwendigkeit aktiver Geldpolitik hinter uns liegt und alle Welt einen Moment brauchte, um aufzuwachen und zu erkennen, dass ein Strukturbruch stattgefunden hat und »Lowflation« passé ist.

Daher war Geldpolitik auch innerhalb des Zinszyklus ein relevanteres Thema als üblich. Weil nicht klar war, wie lange wir uns »innerhalb« des Fed- und EZB-Zyklus befanden. Doch auch wenn Fed und EZB im Juni signalisiert haben, dass sie noch nicht am Ziel und weitere Zinserhöhungen notwendig seien, so glauben wir, die meisten sonstigen Beobachter und der Markt, dass das Ende der Fed- und EZB-Zinszyklen nun beinahe erreicht ist.

Natürlich, auch diesbezüglich besteht ein Restrisiko. Würde die Inflation nicht weiter fallen oder würde sie auf so hohen Niveaus verharren, dass die derzeitigen Zinsniveaus auch langfristig keine hinreichend positiven Realzinsen generieren würden, wäre weiterer Handlungsbedarf vorhanden. Die Geldpolitik von Fed, EZB und den meisten anderen Zentralbanken geht eine große Wette ein: dass die Inflation »von selbst« (das heißt aufgrund einer Inflationsdynamik, die unabhängig von der Geldpolitik abläuft) wieder deutlich sinkt.

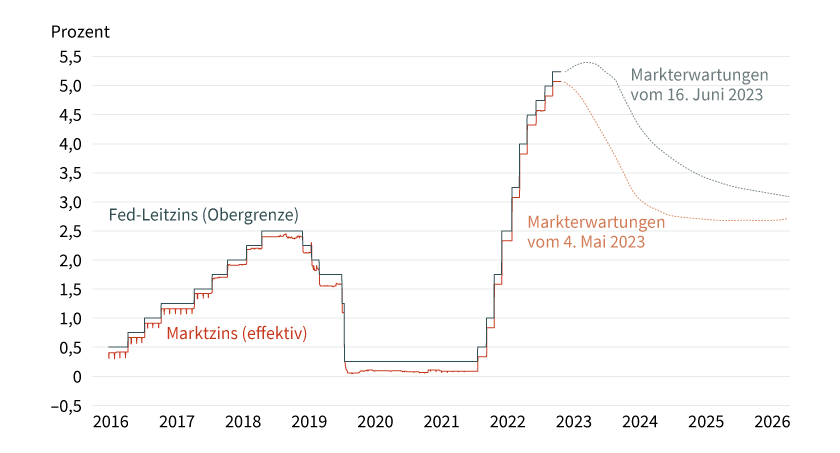

Grafik 1: Fed-Leitzins, Marktzins und Markterwartungen

Stand: 16. Juni 2023; Quelle: Fed, Bloomberg, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Dafür gibt es gute Gründe; auch unsere Volkswirte glauben daran. Aber wir sollten nicht vergessen: Es bedarf einer gewissen Chuzpe, darauf zu wetten. Schließlich haben die vergangenen Jahre und das vergangene Jahrzehnt gelehrt, dass wir Inflationsdynamik nicht besonders gut verstehen. Dass Zentralbanken, die dieses Risiko nicht eingehen (wie die brasilianische und die mexikanische) mit Währungsstärke belohnt werden und dass in diesem Umfeld Gold weiterhin stark notiert, darf nicht verwundern.

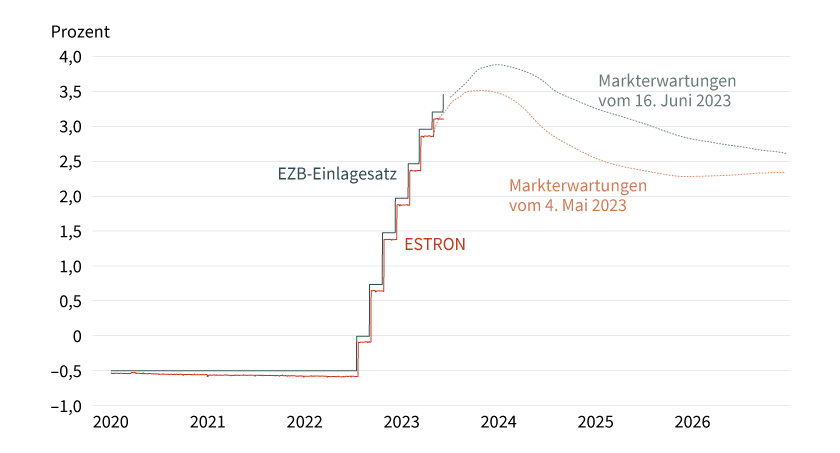

Grafik 2: EZB-Einlagensatz, Marktzins (ESTRON) und Markterwartungen

Stand: 16. Juni 2023; Quelle: EZB, Bloomberg, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Lassen Sie uns davon ausgehen, dass die große Wette der Zentralbanken aufgeht und die Inflation »von selbst« so weit sinkt, dass die jetzigen oder die sehr bald erreichten Zinsniveaus hinreichend restriktiv sind und die Inflation weiter drücken. Dann kommt es darauf an, ob die Geldpolitik so weit gestrafft wurde, dass dieser Rückgang

- hinreichend schnell abläuft und

- hinreichend weit trägt, das heißt zumindest in die Nähe der 2-Prozent-Ziele der Notenbanken.

Weder die Zentralbanken noch der Markt können wissen, ob die »terminal rates« (die Zinsen, die in ein paar Monaten den Gipfel der Zinszyklen von Fed und EZB markieren) dafür ausreichen werden. Dafür reicht unser mangelhaftes Wissen um die Inflationsdynamik und die Wirkung von Geldpolitik nicht aus – auch wenn noch so große Horden von Zentralbank-Ökonomen und Marktanalysten sich darüber den Kopf zerbrechen.

Bis das geklärt ist, sehe ich zwei Phasen von FX-relevantem Zentralbankverhalten:

- auf mittlere Sicht die »Feinadjustierung« der »terminal rates«,

- auf lange Sicht die grundsätzliche geldpolitische Ausrichtung.

Unsere Fed- und EZB-Beobachter erwarten von der Fed relativ bald Zinssenkungen (die ersten im zweiten Quartal des nächsten Jahres), von der EZB dagegen nicht. Auf mittlere Sicht dürfte also die Geldpolitik der EZB aus Devisenmarktperspektive die attraktivere sein.

Gleichzeitig erwarten unsere Zentralbankbeobachter aber, dass die grundsätzliche geldpolitische Ausrichtung der EZB dergestalt ist, dass (a) ein Rückgang der Kerninflation in die Nähe des 2-Prozent-Ziels auch auf längere Frist nicht zu erwarten ist und dass (b) die Inflationsrisiken im Euroraum nicht gänzlich verschwinden, was eine Inflations- und eine Inflationsrisikoprämie rechtfertigt, die den Euro dauerhaft belasten könnten.

Meine undankbare Aufgabe als FX-Analyst ist es, zu erraten, wie lange die Euro-positiven Effekte überwiegen und ab wann die Euro-negativen Argumente überwiegen. Das sagt mir kein Modell. Und das sagt mir auch nicht die Erfahrung. Seit es den Euro gibt, haben wir kein Beispiel für solch eine Inflationssituation gehabt.

Ich bin nicht der Typ von FX-Analyst, der Ihnen erzählen will, ich wüsste, wohin der Euro/US-Dollar-Kurs sich entwickelt. Weil diese Analysten-Hybris Ihnen eher schadet als nützt. Daher gebe ich offen zu: Unsere jetzige Prognose, die annimmt, dass bis Ende des Jahres die Euro-positiven Faktoren überwiegen, ab dann die Euro-negativen, ist eher Ergebnis von Bauchgefühl als von rationalem Kalkül. Lesen Sie unsere Europrognose (1,14 Ende 2023, 1,08 Ende 2024) mit diesem Warnhinweis!

Produktidee: Optionsscheine auf den EURo/US-Dollar-Wechselkurs

Sie möchten an der künftigen Wertentwicklung des Euro/US-Dollar-Wechselkurses partizipieren? Mit BEST Turbo-Optionsscheinen, Faktor-Optionsscheinen oder Inline-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen oder Seitwärtsbewegungen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/USD |

Call |

0,8796 USD |

5,0 |

Unbegrenzt |

19,95/19,96 EUR |

|

|

EUR/USD |

Call |

0,9836 USD |

9,5 |

Unbegrenzt |

10,48/10,49 EUR |

|

|

EUR/USD |

Call |

1,0231 USD |

14,5 |

Unbegrenzt |

6,88/6,89 EUR |

|

|

EUR/USD |

Put |

1,2959 USD |

5,6 |

Unbegrenzt |

17,94/17,95 EUR |

|

|

EUR/USD |

Put |

1,2020 USD |

10,7 |

Unbegrenzt |

9,37/9,38 EUR |

|

|

EUR/USD |

Put |

1,1629 USD |

17,1 |

Unbegrenzt |

5,83/5,84 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

EUR/USD |

Long |

2 |

Unbegrenzt |

5,83/5,84 EUR |

|

|

EUR/USD |

Long |

5 |

Unbegrenzt |

5,73/5,74 EUR |

|

|

EUR/USD |

Long |

10 |

Unbegrenzt |

4,39/4,40 EUR |

|

|

EUR/USD |

Short |

–2 |

Unbegrenzt |

5,70/5,71 EUR |

|

|

EUR/USD |

Short |

–5 |

Unbegrenzt |

13,01/13,04 EUR |

|

|

EUR/USD |

Short |

–10 |

Unbegrenzt |

8,78/8,82 EUR |

Inline-Optionsscheine

Stand: 22. Juni 2023; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.