Märkte

Euro/US-Dollar-Ausblick 2024: Im Jahr eins nach dem Inflationsschock

Der große Inflationsschock ist vorbei. Im kommenden Jahr dürfte die Frage, wie die Welt danach aussehen wird, das bestimmende Thema am Devisenmarkt sein. Wie unsere Antwort ausfällt und was das für den Euro/US-Dollar-Wechselkurs bedeutet, lesen Sie hier.

Wie wird die Welt nach dem Inflationsschock aussehen?

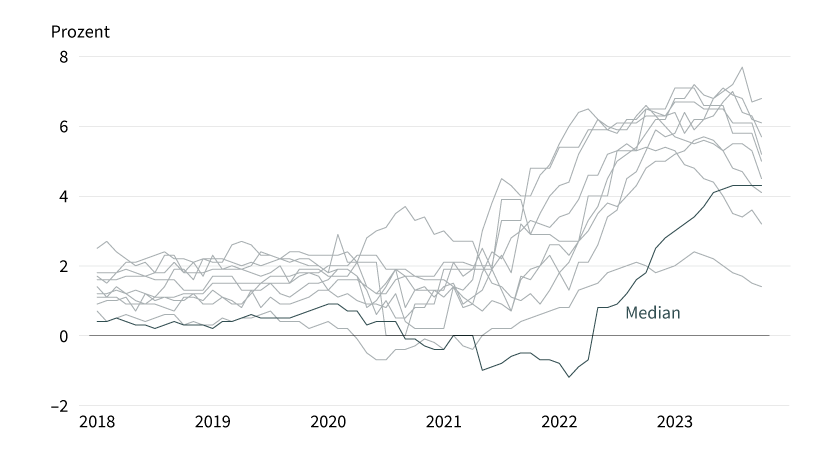

Es hat viel länger gedauert, als am Anfang die meisten Beobachter erwartet hatten. Doch jetzt ist es recht deutlich: In den meisten G10-Volkswirtschaften fallen die Inflationsraten (siehe Grafik 1), der Inflationsschock ist mit hoher Wahrscheinlichkeit vorbei. Na Gott sei Dank! Im kommenden Jahr wird es dann wohl vor allem darum gehen, wie die Welt nach diesem Inflationsschock aussehen wird. Erste Hinweise darauf dürfte es im Jahresverlauf 2024 bereits geben. Momentan müssen wir freilich noch raten. Dabei gibt es vor allem zwei Möglichkeiten.

Entweder wird es wieder so wie vor Corona, also wie in den 2010er-Jahren: niedrige Zinsen, niedrige Inflation, insgesamt niedrige Realzinsen (Zins minus Inflationsrate). Oder wir werden in einen Zustand zurückkehren, der in noch fernerer Vergangenheit als normal angesehen wurde: tendenzieller Inflationsdruck.

Wir glauben an das zweite Szenario. Warum? Die zu Ende gehende Inflationsperiode hat unseres Erachtens Unternehmen, Haushalte und Investoren wieder für Inflation sensibilisiert und damit wieder inflationäre Prozesse (zum Beispiel Lohn-Preis-Spiralen) zum Leben erweckt, die nach einer Dekade ohne Inflationsdruck eingeschlafen waren.

Grafik 1: G10 – Kerninflationsraten und Median

Stand: 17. November 2023; Quelle: Nationale Statistikämter, Commerzbank Research

Nun heißt Rückkehr in eine Welt mit höheren Zinsen und mit Inflationsdruck nicht unbedingt, dass wir erneut schmerzhaft hohe Inflation sehen werden. Ich stelle mir die Zukunft nicht so vor wie die 1970er- und frühen 1980er-Jahre mit teilweise dramatisch hohen Inflationsraten. Die jüngste Inflationsperiode war kaum Beispiel für das, was wir erwarten. Ich stelle es mir eher vor wie die 1990er-Jahre – nur ohne den Sondereffekt der Wiedervereinigungsinflation in Deutschland. Eher so wie damals in den USA: mal 3 Prozent, mal 5 Prozent und ab und zu auch mal 2 Prozent oder knapp darunter. Aber immer so, dass die Zentralbanken Acht geben müssen, um Ausbrüche massiver Inflation zu verhindern.

Kurz: keine dauerhaft ultralockere Geldpolitik wie in den 2010ern mehr. Die Realzinsen dürften typischerweise wieder positiv sein. Interpretiert man den Realzins als Indikator für die Knappheit von Kapital, kann man es auch so ausdrücken: Der Überschuss an Kapitalangebot, der die 2010er-Jahre prägte, ist vorbei. Der Inflationsschock von 2021 bis 2023 hat diesbezüglich die Weltwirtschaft wieder normalisiert. Kapital ist wieder knapp. Wer es verwenden will, muss dafür eine Prämie in Form positiver Realzinsen entrichten. Für die Wechselkurse ergeben sich aus diesem Szenario unterschiedliche Schlussfolgerungen für die mittlere und die lange Sicht.

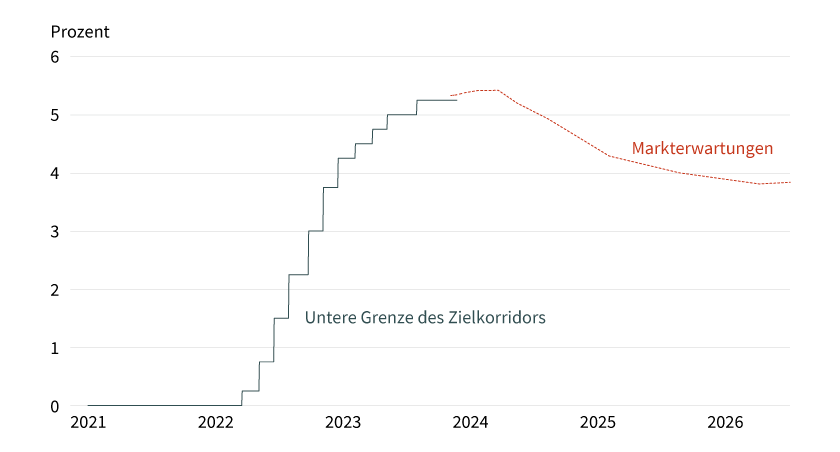

Grafik 2: Fed-Funds-Satz und Markterwartungen

Stand: 17. November 2023; Quelle: Federal Reserve, Bloomberg, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

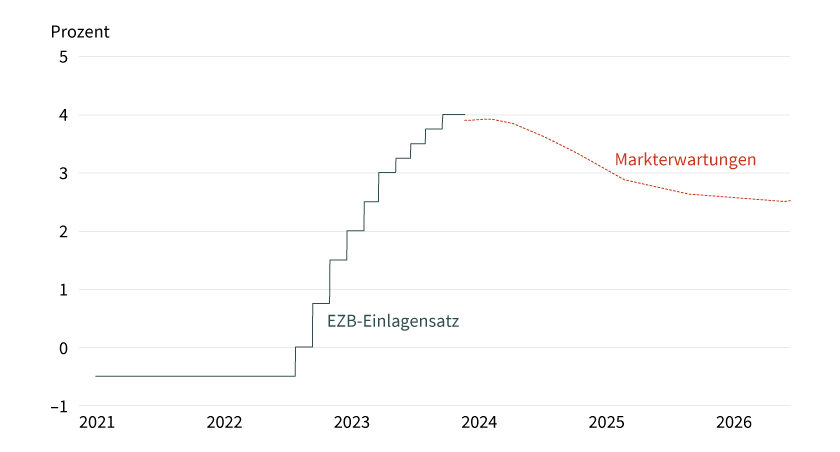

Grafik 3: EZB-Einlagensatz und Markterwartungen

Stand: 17. November 2023; Quelle: EZB, Bloomberg, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Die mittlere Sicht: begrenzter Raum für Zinssenkungen

Es mag ja sein, dass einige Zentralbanken 2024 ihre Leitzinsen senken können, wie es der Markt derzeit für die Fed, die EZB (siehe Grafik 2 und 3) und für andere Zentralbanken erwartet. Insbesondere dort, wo Zentralbanken in den vergangenen Jahren massiv ihre Zinsen nach oben gerissen haben und insbesondere dort, wo Rezession droht, werden Zentralbanken den Erfolg der Bekämpfung der massiven Inflation von 2021/2023 nutzen, um Zinsen wieder zu senken. Die Marktsicht auf die Fed ist daher aus unserer Sicht recht realistisch:

- Dort ist eine Rezession im Jahresverlauf 2024 wahrscheinlich,

- dort setzt der Inflationsrückgang ein, und

- dort ist die Zinspolitik der Fed typischerweise hyperaktiv, mit massiveren Zinsanhebungen in Inflationsperioden, aber auch mit hefigeren Zinssenkungen, wenn es angebracht erscheint.

Für die EZB erwarten wir hingegen deutlich weniger Zinssenkungsspielraum, als derzeit vom Markt eingepreist wird. Der Inflationsdruck dürfte sichtbar (unter anderem in Form recht hoher Kerninflation) hoch bleiben. Wenn der Markt derzeit von nennenswerten EZB-Zinssenkungen ausgeht, ist das eine gewagte Wette. Wir halten bestenfalls moderate Zinsschritte spät im Jahr 2024 für wahrscheinlich.

Für den Euro/US-Dollar-Wechselkurs heißt das: Die immer klarer absehbaren Fed-Zinssenkungen dürften zunächst den Greenback belasten, insbesondere gegenüber dem Euro, wenn die EZB spürbar länger am jetzigen Leitzinsniveau festhält. Entsprechend rechnen wir mit stärkeren Euro/US-Dollar-Notierungen bis zur Jahresmitte.

Die lange Sicht: Welche Zentralbank ist am lockersten?

Kurzfristig wirkt ein EZB-Zins, der höher als erwartet ausfällt (weil die EZB später und vorsichtiger ihre Leitzinsen senkt als derzeit eingepreist ist), Euro-positiv. Doch wird die EZB mit ihrer Zinspolitik nicht dauerhaft auf der Euro-positiven Seite überraschen können und wollen. Auf lange Frist heißen höhere Euro-Zinsen nicht unbedingt, dass der Euro stark notieren muss. Im Gegenteil. Sind höhere EZB-Leitzinsen nur Reaktion auf einen höheren Euro-Inflationsdruck, dann sind sie selbst dann nicht Euro-positiv, wenn sie zu höheren Realzinsen als in den USA führen. Die Frage ist dann: Wo liegt der Realzins, der nötig ist, um Inflationsrisiken hinreichend einzudämmen?

Grafik 4: Euro/US-Dollar und (absolute) Kaufkraftparität (PPP)

2023: eigene Schätzung aus nationalen Konsumentenpreisen

Stand: Dezember 2022; Quelle: OECD, Bloomberg, BEA, Eurostat, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

In einer Welt, die in den 1990ern durch merklichen Inflationsdruck gekennzeichnet ist, in der aber – im Gegensatz zu den 1990ern – die Staatshaushalte weitaus stärker verschuldet sind, wird es insbesondere der EZB schwerfallen (aufgrund der Sonderkonstruktion nationaler Haushalte), eine Geldpolitik zu betreiben, die auf die Staatsschulden von in dieser Hinsicht schwachen Euroraum-Mitgliedstaaten keine Rücksicht nimmt, sondern ausschließlich der Preisstabilität verpflichtet ist.

Weil die Fed auf keine ähnliche Komplikation Rücksicht nehmen muss, haben wir grundsätzlich einen Euro/US-Dollar-negativen Bias und rechnen auf lange Sicht nicht damit, dass das Zwischenhoch im Euro/US-Dollar-Kurs, das wir für Mitte 2024 prognostizieren, Bestand haben wird. Auf lange Frist rechnen wir wieder mit niedrigeren Euro/US-Dollar-Notierungen, 2025 auch wieder unter jetzigen Niveaus.

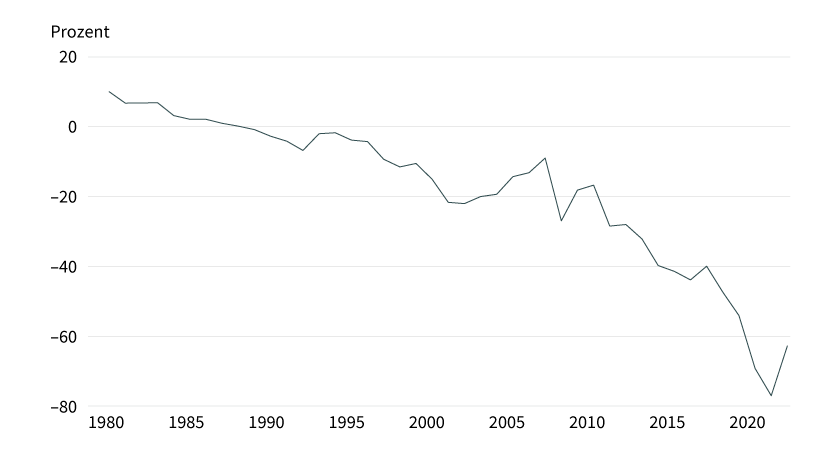

Grafik 5: Die US-Volkswirtschaft ist gegenüber dem Rest der Welt verschuldet

US-Nettoauslandsvermögensstatus in Prozent des BIP

Stand: Dezember 2022; Quelle: BEA, Commerzbank Research

Wann dominiert die »lange Sicht«, wann dreht sich also die von uns für die mittlere Frist erwartete Aufwärtsbewegung von Euro/US-Dollar wieder um? Dieser Zeitpunkt ist schwer zu prognostizieren. Dass wir ihn auf Mitte 2024 gelegt haben, ist eher ein Zeichen für »wir wissen es nicht« als eine überzeugte Prognose. Dass wir irgendwann im kommenden Jahr eine Trendwende sehen, scheint mir wahrscheinlich. Ich kann mir nicht vorstellen, dass ein dauerhaft spürbarer Inflationsdruck nicht übers Jahr zu einer Euro-negativen Inflationsrisikoprämie wird.

Klar, in unserer Vorstellung der Welt nach dem Inflationsschock ist überall der Inflationsdruck hoch. Und auch die Fed wird politischen Druck verspüren, den hoch verschuldeten US-Fiskus mittels lockerer Geldpolitik zu alimentieren. Unsere Annahme, dass die Fed auf lange Sicht im Mittel eine für ihre eigene Währung freundlichere Geldpolitik betreiben wird als die EZB, basiert nicht auf der Annahme, die US-Geldpolitiker seien besser oder prinzipientreuer. Sie basiert auf der Beobachtung, dass die fragmentierte Fiskalpolitik im Euroraum die EZB zwingt, nicht das Aggregat der Fiskalpolitiken berücksichtigen zu können, sondern »das schwächste Glied« im Auge zu behalten.

Umkehr des Inflationsdifferenzials

Seit Einführung des Euro Anfang 1999 war die US-Inflation im Mittel höher als die Inflation im Euroraum. Das führte dazu, dass die Kaufkraftparität des Euro/US-Dollar stieg (PPP; der Wechselkurs, der die US-Güterpreise und die Euroraum-Güterpreise ins Gleichgewicht bringt). Tatsächlich schwankt der Euro/US-Dollar-Kurs in großer Spannweite um den PPP-Wert (siehe Grafik 4). Ein in Zukunft fallender PPP-Wert ist kein starkes Signal für fallende Euro/US-Dollar-Kurse. Doch zumindest werden die Euro/US-Dollar-Niveaus nur knapp über Parität dann recht schnell als nicht mehr extrem niedrig erscheinen. Der Euro/US-Dollar-Kurs in diesem Bereich wird nicht mehr unter extremen Umständen möglich sein, sondern wird »normaler«.

Risiko 1: US-Verschuldung

Doch natürlich gibt es auch Risiken für unsere Langfristsicht wieder fallender Euro/US-Dollar-Notierungen. Eines davon ist die hohe Verschuldung des US-Fiskus. Auch im Euroraum sind etliche Staaten hoch verschuldet. Und weil die EZB auf die schwächsten Rücksicht nehmen muss, hilft es auch nichts, dass andere Euroraum-Staaten fiskalisch recht solide dastehen. Doch es gibt einen großen Unterschied: Der Euroraum insgesamt (Staaten, Unternehmen und Haushalte) ist gegenüber dem Rest der Welt netto nicht verschuldet. Hingegen hat die US-Wirtschaft gegenüber dem Rest der Welt Schulden in Höhe von über 60 Prozent des BIP. Ein Großteil der Ausländer in den USA investiert in eher sichere Anlageformen: Anleihen, vor allem Staatsanleihen.

Mit den steigenden Renditen der vergangenen Jahre hat sich die US-Volkswirtschaft so in letzter Zeit teilweise entschulden können. Ende 2021 lag die Verschuldung noch über 77 Prozent. Doch ewig kann die US-Volkswirtschaft sich nicht so einfach entschulden. Würden die Renditen weiter so steigen und Ausländer mit ihren Investitionen in den USA weiter in ähnlichem Ausmaß verlieren, würden die USA recht rasch ihren Status als globaler Investitionsstandort für sichere Anlagen verlieren.

Faktoren, die Anleihen-negativ wirken, also vor allem hohe Inflation und hohe Inflationsrisikoprämien, sind daher für den US-Dollar weitaus gefährlicher als sie es für den Euro sind. Wird die US-Verschuldung zum Thema 2024? Es wäre vermessen, das zu prognostizieren. Der Markt hat bislang eine steigende US-Staatsverschuldung und eine steigende Verschuldung der US-Volkswirtschaft klaglos hingenommen. Eine US-Schuldenkrise zu prognostizieren wäre daher vermessen. Doch ist das Risiko dafür halt nicht 0 Prozent, sondern etwas größer. Wer US-Dollar-Risiken managt, sollte das nicht vergessen.

Risiko 2: Donald Trump

In einem Jahr gibt es wieder US-Präsidentschaftswahlen. Es könnte gut sein, dass wir am Ende Donald Trumps Wiedereinzug ins Weiße Haus erleben müssen. Vorheriges Mal war Trump wegen seiner Strafzölle gegen China ein US-Dollar-positives Ereignis. Ich bezweifle, dass es dieses Mal wieder so käme. Diesmal sind Trump & Co. besser auf einen möglichen Wahlsieg vorbereitet. Selbst wenn es neue US-Strafzölle gäbe, wäre der Effekt diesmal wohl eher US-Dollar-negativ. Zwei Gründe dafür:

1. Unter Trump würde wohl die Staatsverschuldung noch deutlich rasanter steigen als derzeit. Ein von extremen Republikanern kontrollierter Kongress wäre nicht länger Bremsschuh für eine expansive Ausgabenpolitik. Im Gegenteil.

2. Während 2016 bis 2020 noch etliche Politikvorhaben des Präsidenten an den chaotischen Verhältnissen innerhalb der Regierung scheiterten, scheint Trump mithilfe rechtskonservativer Thinktanks eine Agenda vorzubereiten, die eine realistischere Chance auf Umsetzung hat. Diesmal wird es also ernst. Impliziert das »Ernstwerden« ein Beschneiden der Fed-Unabhängigkeit und eine von der Regierung erzwungene deutlich zu lockere Geldpolitik, wäre das ein massiv US-Dollar-negatives Signal. Kommt es so? Das ist nicht gesagt. Doch hat die Erfahrung gelehrt, dass Trump alles zuzutrauen ist.

Produktidee: Optionsscheine auf den Euro/US-Dollar-Wechselkurs

Sie möchten von der künftigen Wertentwicklung des Euro/US-Dollar-Wechselkurses profitieren? Mit BEST Turbo-Optionsscheinen, Faktor-Optionsscheinen oder Inline-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen oder Seitwärtsbewegungen zu partizipieren. Ein Überblick über das gesamte Spektrum an Optionsscheinen auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/USD |

Call |

0,8839 USD |

5,3 |

Unbegrenzt |

18,98/18,99 EUR |

|

|

EUR/USD |

Call |

0,9864 USD |

10,4 |

Unbegrenzt |

9,60/9,61 EUR |

|

|

EUR/USD |

Call |

1,0198 USD |

15,3 |

Unbegrenzt |

6,54/6,55 EUR |

|

|

EUR/USD |

Put |

1,2875 USD |

5,6 |

Unbegrenzt |

17,53/17,94 EUR |

|

|

EUR/USD |

Put |

1,1978 USD |

10,3 |

Unbegrenzt |

9,71/9,72 EUR |

|

|

EUR/USD |

Put |

1,1646 USD |

14,9 |

Unbegrenzt |

6,67/6,68 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

EUR/USD |

Long |

2 |

Unbegrenzt |

5,71/5,72 EUR |

|

|

EUR/USD |

Long |

5 |

Unbegrenzt |

5,31/5,32 EUR |

|

|

EUR/USD |

Long |

10 |

Unbegrenzt |

3,35/3,37 EUR |

|

|

EUR/USD |

Short |

–2 |

Unbegrenzt |

5,83/5,84 EUR |

|

|

EUR/USD |

Short |

–5 |

Unbegrenzt |

13,41/13,44 EUR |

|

|

EUR/USD |

Short |

–10 |

Unbegrenzt |

8,92/8,95 EUR |

Inline-Optionsscheine

Stand: 22. November 2023; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.