Märkte

Walt Disney: Internationaler Primus in der Vermarktung von Unterhaltung

Mit den Studios und den wieder geöffneten Themenparks hat sich Disney von den Pandemiebelastungen erholt. Insbesondere die Streaming-Aktivitäten bekommen jetzt immer mehr Bedeutung. Unter neuer Führung erfolgt nun auch die notwendige Neuaufstellung bzw. die Reorganisation des Konzerns. Mit dem breit und gut aufgestellten Portfolio an Unterhaltungsaktivitäten, Medien- und Sportrechten dürfte sich Disney erfolgreich auf den vorderen Plätzen – nicht nur beim Streaming – positionieren.

Das Unternehmen »The Walt Disney Company« (Disney) wurde ursprünglich auf den klassischen Zeichentrickfiguren des Unternehmensgründers aufgebaut und konzentrierte sich lange Zeit besonders auf familienfreundliche Inhalte. Micky Maus & Co. verfügen über eine riesige Markenbekanntheit und haben vor allem in Asien/China noch Potenzial. Hier hat das Unternehmen 2016 auch den ersten Themenpark in Shanghai eröffnet (Hongkong seit 2005), der aber thematisch deutlich an das Land angepasst wurde. Die politischen Spannungen zwischen den USA und China sind auf Dauer allerdings wenig hilfreich.

Das große Geschäft wird inzwischen aber mit den neuen bzw. erworbenen Figuren aus den Akquisitionen der vergangenen Jahre und dem Vertrieb bzw. der Ausstrahlung von Sportereignissen gemacht. Zudem ändern sich Konsumgewohnheiten im Zeitalter digitaler Formate, weshalb Disney seit Jahren zum einen in Inhalte, zum anderen aber auch in Technologie investiert und sich zunehmend hin zu einem Streaming-Unternehmen wandelt. Wir rechnen mit zunächst weiter hohen Investitionen, die sich jedoch mittelfristig unterm Strich durch höhere Abonnentenerlöse amortisieren sollten.

Eine strategische Vision – verbunden mit klarer »Mission«

Strategisch verfolgt Disney seine Mission, die Menschen auf der ganzen Welt bestmöglich zu unterhalten, zu informieren und zu inspirieren, und zwar unter dem Einsatz bzw. der Kraft eines »unvergleichlichen Geschichtenerzählens«. Dabei setzt das Unternehmen auch auf seine außergewöhnlichen »ikonischen« Marken und Figuren, kreative Köpfe und innovative Technologien. Disney sieht sich auf dem Weg hin zum weltweit führenden Medien- und Unterhaltungskonzern.

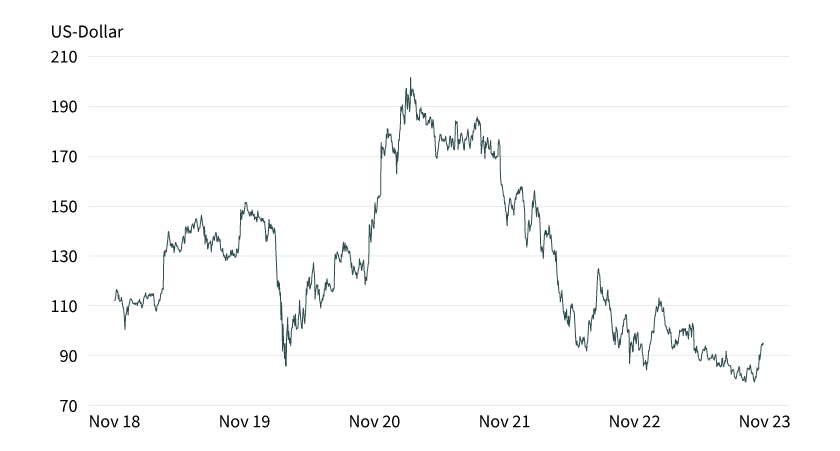

Grafik 1: Wertentwicklung Walt Disney Company

Stand: 22. November 2023; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Die Reorganisation erfolgte im Herbst 2023 mit jetzt drei neu aufgestellten Segmenten – mehr Stellenwert und Visibilität bekommen die Sportaktivitäten

Disney hat inzwischen eine interne Reorganisation durchgeführt, die insbesondere die Medien- und Unterhaltungsaktivitäten betraf. Nun wird in drei neu aufgestellten Segmenten berichtet. Somit sind die neuen Geschäftsbereiche »Entertainment«, »Sports« und »Experiences« entstanden. Analysten hatten schon länger eine separate Berichterstattung für den Bereich Sport gefordert (und dies bereits länger erwartet). Damit verbunden sind auch umfangreichere Angaben zur Profitabilität der Segmente und Teilsegmente.

Künftig ist daher mit mehr Transparenz zu rechnen, was auch die Visibilität der Assets steigern und mögliche strategische Verkäufe von Teilaktivitäten bzw. insgesamt die Neuaufstellung von Disney beschleunigen dürfte. Kurzfristig dürfte sich dies aber (noch) nicht positiv kursbeeinflussend auswirken.

Mediengeschäft im Umbruch – die Streaming-Strategie 2024

Das klassische Kabelfernsehen bot lange Zeit grundsätzlich relativ konjunkturunabhängige Abonnementgebühren und profitierte von starken Werbeeinnahmen im Umfeld attraktiver Sportangebote. Allerdings verzeichnete die Sportsenderkette ESPN jahrelang auch rückläufige Abonnentenzahlen. Dies konnte auf der Umsatzseite lange Zeit und weitestgehend durch Preiserhöhungen bzw. neue Vertriebspartner kompensiert werden. Auf der anderen Seite sorgen die in den vergangenen Jahren neu aufgesetzten Streaming-Dienste für eine stärkere Aufschlüsselung der Programminhalte und vor allem mehr bedarfsgerechte Vielfalt für den Endabnehmer. Entsprechend trennen sich die Kunden von klassischen Programmpaketen ihrer Kabelanbieter und wechseln zunehmend zu den Internetplattformen, wo sie Programme gezielter auswählen können.

Dieser Wandel hat auf dem Medienmarkt für Aufruhr und gleichzeitig für Verunsicherung gesorgt, bietet nun jedoch auch mittel- und langfristige Wachstumschancen. Auch Disney stellt sukzessive und in zunehmendem Ausmaß auf Streaming um und hat dafür unterhalb des Vorstands längst eine neue Führungsebene für den gesamten Streaming-Bereich (Disney+, ESPN+, hulu und Star+) etabliert, um die Fokussierung auf die neuen Vertriebswege und die diesbezüglichen Wachstumschancen weiter erhöhen zu können. In den Verhandlungen der jüngeren Vergangenheit hat sich Disney langfristige umfangreiche Übertragungsrechte für die NHL (Eishockey) bzw. die NFL (Football) gesichert (geschätzter Marktwert ca. 5 Milliarden US-Dollar/Jahr). Zusätzlich erwarb man ein Programmpaket der MLB (Baseball), sodass für Sportfans in den USA an Disney kaum noch ein Weg vorbeiführt. Disney setzt auch zunehmend auf inhaltliche Exklusivität und hat damit zunächst einmal auf Lizenzeinnahmen von anderen Sendern verzichtet, was sich (neben der Pandemiebelastung) in einer Ertragsdelle in den vergangenen Jahren niedergeschlagen hat. Gleichzeitig wurde mit gezielten Übernahmen eigenes Streaming-Know-how aufgebaut. Das Unternehmen setzt mit der Plattform bzw. dem Programmangebot rund um Disney+ vor allem auf familienfreundliche Inhalte (Disney, Pixar, Marvel, Star Wars und National Geographic). Die Abonnentenzahlen konnten zeitweise die bereits hohen Erwartungen sogar übertreffen.

Die Plattform hulu (hulu.com ist noch ein Gemeinschaftsunternehmen von Comcast/NBC Universal und der Disney/ABC Television Group mit fast 50 Millionen Abonnenten) mit mehr Inhalten für Erwachsene (Drama, Krimi, Thriller etc.) sowie das breite Sport-Streaming-Angebot über ESPN+ ergänzen den digitalen Auftritt des Konzerns. Mit dem an hulu beteiligten Minderheitsaktionär wurde eine Kaufoption vereinbart, die den Erwerb der restlichen hulu-Anteile ab 2024 ermöglicht (die Programm- bzw. Inhalterechte unterliegen bereits Disneys Kontrolle).

In China hat Disney einen mehrjährigen Lizenzvertrag mit der Alibaba-Streaming-Plattform Youku geschlossen, nachdem ein Gemeinschaftsprojekt mit Alibaba (DisneyLife) 2016 von den Behörden beendet wurde. Das war ein neuer Versuch, in China mit dem Filmvertrieb Fuß zu fassen. Ein Alleingang hätte dort auch wenig Aussicht auf Erfolg gehabt vor dem Hintergrund, dass schon damals die allgemeine politische Gemengelage als ambitioniert angesehen werden musste.

An einem Investorentag hatte Disney Einzelheiten zur Streaming-Strategie und die diesbezüglichen Ziele erläutert. Demnach will Disney+ in den nächsten Jahren über 100 neue Titel pro Jahr veröffentlichen, darunter Serien aus dem Star Wars- und dem Marvel-Universum sowie Kino- und Zeichentrickfilme, um den Abonnenten jede Woche etwas Neues zu bieten. Disney erreicht über die angebotenen Streaming-Plattformen Disney+, Hotstar und hulu mehr als 160 Millionen zahlende Abonnenten und will diese Zahl in den nächsten Jahren auch weiterhin deutlich steigern (insbesondere im internationalen Geschäft). Inzwischen konnten auch erste Preiserhöhungsrunden bei den Abonnenten durchgesetzt werden und gleichzeitig hat Disney die geplanten Investitionsbudgets weiter anheben können. Disney hat inzwischen auch eine günstigere – teilweise werbefinanzierte – Version von Disney+ etabliert, um die Abonnentenziele zu erreichen (bzw. ausgleichen zu können). Der Konzern dürfte das neue Angebot auch dazu nutzen, um mittelfristig die Abonnenten für die höherpreisige (werbefreie) Version zu begeistern.

Die Familie wächst und wächst

Mit den strategischen Übernahmen von Marvel Entertainment (2009) sowie Lucasfilm (2012) setzte Disney gezielt auf renommierte Inhalte für außergewöhnlich treue Fangemeinden und profitierte in den vergangenen Jahren entsprechend von zahlreichen Blockbustern. Neben dem familienfreundlichen Disney-Angebot sind die inhaltliche Ergänzung von Comics für Erwachsene und Star Wars Erfolgsgaranten für eine treue Abonnentenbasis.

2018 erwarb Disney 21st Century Fox, nachdem deren Nachrichtenangebot abgespaltet wurde (Studios, die Kabelsender FX und National Geographics sowie Beteiligungen an der Streaming-Plattform hulu). Disney konnte dadurch im Hinblick auf eine geeignete Auffüllung des Programmangebots mit hochwertigen Inhalten auf der eigenen Streaming-Plattform im Wettbewerb mit Netflix, Amazon & Co. punkten. Der Preis von über 70 Milliarden US-Dollar (abzüglich ca. 13 Milliarden US-Dollar für Fox-Sport) war allerdings hoch und auch die Integration der neu erworbenen Einheiten gestaltete sich aufwendiger als gedacht.

Überraschender Wechsel an der Konzernspitze

Disney gab Ende 2022 einen überraschenden und sofortigen Führungswechsel bekannt. Der langjährige CEO Bob Iger (2005 bis 2020) übernahm noch einmal das Ruder und löste damit seinen zwischenzeitlichen Nachfolger Bob Chapek wieder ab. Iger soll mit seiner Expertise die Transformation des Konzerns beschleunigen und neue Wachstumsfelder erschließen.

Neu-CEO Iger kündigte bereits kurz nach seinem Amtsantritt umfangreiche Kostenreduzierungsmaßnahmen in der Größenordnung von 5,5 Milliarden US-Dollar an. Das soll durch den Abbau von 7.000 Arbeitsplätzen bzw. eine massive Senkung der Produktions- und Sachkosten erreicht werden. Gleichzeitig wurde jedoch die im Zuge der Coronapandemie ausgesetzte Dividendenzahlung wieder grundsätzlich in Aussicht gestellt.

Der CEO bleibt länger – klassische Fernsehsender stehen zur Disposition

Überraschend hat Iger seinen Vertrag um zwei Jahre verlängert und bleibt nun sogar bis 2026. Er war extra aus dem Ruhestand gerufen worden, um eigentlich (nur) übergangsweise das Unternehmen zu leiten und einen geeigneten Nachfolger zu finden. Im Rahmen eines bei CNBC gehaltenen Interviews gab sich Iger selbstbewusst und kampflustig. Der Konzernumbau soll unter anderem mit weiterer Restrukturierung und Kostensenkungen vorangetrieben werden, somit dürften auch Verkäufe von (linearen) TV-Sendern nicht länger obsolet sein, auch bei verschiedenen Inhalten (Marvel/Star Wars) stehen deutliche – kostensenkende – Veränderungen an. Streaming und digitale Dienste rücken allerdings noch mehr in den Fokus.

Auch der Ausstand der Schauspieler ist vorbei – gute Nachrichten für die anstehende Content-Pipeline

Nach rund vier Monaten Arbeitskampf hat die amerikanische Schauspielergewerkschaft (und im Nachgang einer im November getroffenen vorläufigen Vereinbarung) ihren Streik formal für beendet erklärt. Dies sorgte für allgemeine Erleichterung bei den Produzenten der Film-, Fernseh- und Streaming-Branche. Eine Einigung soll es unter anderem hinsichtlich der Mindestvergütungen gegeben haben, auch werden die Akteure vor künftigen »Bedrohungen« durch den Einsatz Künstlicher Intelligenz geschützt bzw. abgesichert. Auch eine erhöhte Partizipation der Schauspieler an den Streaming-Erlösen soll demnächst gewährleistet werden. Das Paket dürfte einen verhandelten Wert von über 1 Milliarde US-Dollar beinhalten.

Einzelne Details sind aber noch offen. US-amerikanische Medien-Aktien mit relevantem Produktionsgeschäft bzw. involvierten Hollywood-Studios (Warner Bros. Discovery, Paramount Global) erhielten (Kurs-)Rückenwind durch die Bekanntgabe der Nachricht. Der Kurs der Disney-Aktie, der ohnehin von der tags zuvor veröffentlichten guten Zahlenvorlage für das vierte Quartal profitierte, legte deutlich zu. Nachdem schon die Drehbuchautoren ihren Streik beendet hatten, stehen die Ampeln nun wieder auf »Grün« hinsichtlich vieler neuer (bzw. zuvor verschobener) Produktionen, was bereits kurzfristig eine (mehr) exklusive und damit auch besser monetarisierbare Sende- und Programmvielfalt verspricht.

Investitionen in die Parks sollen in den nächsten zehn Jahren auf rund 60 Milliarden US-Dollar verdoppelt werden

Disney-CEO Bob Iger und Josh D’Amaro, der Leiter der Disney-Parks, kündigten im September im Rahmen eines Kapitalmarktevents ein beschleunigtes Investitionstempo an. Die Parks sind zu einem zuverlässigen Gewinnbringer für Disney geworden und haben dazu beigetragen, die Verluste im Streaming-Geschäft von Disney+ aufzufangen, das erst im nächsten Jahr profitabel werden soll. Disney gab bekannt, dass sein Park-, Erlebnis- und Produktsegment seit dem Geschäftsjahr 2017 mit einer jährlichen Wachstumsrate von 6 Prozent gewachsen ist und in den vergangenen zwölf Monaten 32,3 Milliarden US-Dollar zum operativen Ergebnis beigesteuert hat. Außerdem ist geplant, die Kapazitäten der Disney-Kreuzfahrtlinie nahezu zu verdoppeln, indem zwei neue Schiffe im Geschäftsjahr 2025 und ein weiteres im Jahr 2026 hinzugefügt werden. Der Markt zeigte sich von der Verdopplung der Investitionen überrascht und der Druck auf Iger, auch operative Erfolge zu liefern, ist weiterhin hoch. Wir sehen die Beschleunigung der Investitionen in die hochmargigen und wachstumsstarken Themenparks jedoch als positiv.

Viertes Quartal: Solide Zahlen – Kostensenkungen greifen, Profitabilität im Fokus und gute Entwicklung beim Free Cashflow

Zwar blieb der Umsatz mit 21,24 Milliarden US-Dollar im Abschlussquartal des Geschäftsjahres 2022/2023 leicht unter dem Konsensus (21,37 Milliarden US-Dollar). Beim bereinigten Ergebnis je Aktie (EPS) von 0,82 US-Dollar (erwartet: 0,71 US-Dollar) konnte Disney jedoch die Erwartung spürbar übertreffen (0,71 US-Dollar). Die angestoßenen Kostensenkungsinitiativen greifen und werden sogar noch intensiviert. So erhöhen sich die jährlichen Einsparungen in der Größenordnung von 5,5 auf künftig 7,5 Milliarden US-Dollar, was die ohnehin schon deutlich besser als angenommene Entwicklung beim Free Cashflow nochmals verstärken wird.

Das Budget für die geplanten Inhalte (Content spending) läuft nicht aus dem Ruder und liegt für das neue Geschäftsjahr (FY24) lediglich bei 25 Milliarden US-Dollar, nach 27 Milliarden US-Dollar im FY2023. Auch in operativer Hinsicht macht Disney Fortschritte. Disney+ (nationales und internationales Streaming-Geschäft) verzeichnete mehr neue Nutzer als erwartet (112,6 Millionen Abonnenten, netto +7 Millionen), auch dank Preiserhöhungen lag das Ergebnis in der neu aufgesetzten Sparte »Entertainment« höher als geschätzt. Viel Potenzial wird nun auch im wachsenden Sport-Business gesehen. Einmal mehr lief es auch bei den Themenparks, die Werbeeinnahmen (beim Sender ABC) enttäuschten allerdings.

Beim Ausblick gab es zwar auch ein paar Moll-Töne (Abo-Verluste im ersten Quartal), positiv waren hingegen die Aussagen zum erwarteten Free Cashflow im FY24 mit 8 Milliarden US-Dollar (nach 4,9 Milliarden US-Dollar im FY23). Im Sektorvergleich fällt somit weiterhin die moderate Bewertung auf. Bei der Partnersuche für ESPN gab es erneut nichts Neues zu vermelden. Disney schlug sich im Rahmen der Berichterstattung insgesamt jedoch viel besser als befürchtet und man kommt mit dem Abbau der vielen Punkte auf der »To-do«-Liste gut voran.

Produktidee: PARTIZIPIEREN SIE AN DER ENTWICKLUNG VON WALT DISNEY

Nutzen Sie die Experteneinschätzungen und partizipieren Sie an der Entwicklung der Walt Disney-Aktie. Ganz gleich, ob Sie mit Hebelprodukten auf kurzfristige Marktveränderungen setzen möchten oder mit Anlageprodukten eine Alternative zum reinen Aktieninvestment suchen, bei Société Générale werden Sie fündig. Ein Überblick über das gesamte Produktspektrum an Zertifikaten und Optionsscheinen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Walt Disney in US-Dollar, besteht für den Investor ein Währungsrisiko. Ein steigender Euro/US-Dollar-Wechselkurs wirkt sich negativ auf den Wert des Produkts aus. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel neben einer nicht währungsgesicherten Variante (Non-Quanto) auch eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Quanto |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Walt Disney |

70,00 USD |

28,32 % |

5,51 % |

Ja |

21.06.2024 |

67,74/67,75 EUR |

|

|

Walt Disney |

70,00 USD |

28,98 % |

7,05 % |

Nein |

21.06.2024 |

61,34/61,35 EUR |

|

|

Walt Disney |

80,00 USD |

19,03 % |

7,69 % |

Ja |

21.06.2024 |

76,38/76,44 EUR |

|

|

Walt Disney |

80,00 USD |

19,98 % |

9,25 % |

Nein |

21.06.2024 |

69,23/69,25 EUR |

|

|

Walt Disney |

90,00 USD |

11,41 % |

11,94 % |

Ja |

21.06.2024 |

83,95/83,96 EUR |

|

|

Walt Disney |

90,00 USD |

12,27 % |

13,64 % |

Nein |

21.06.2024 |

76,00/76,02 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

FXopt |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Walt Disney |

Long |

2 |

Nein |

Unbegrenzt |

13,31/13,32 EUR |

|

|

Walt Disney |

Long |

4 |

Nein |

Unbegrenzt |

7,70/7,71 EUR |

|

|

Walt Disney |

Long |

6 |

Nein |

Unbegrenzt |

6,30/6,32 EUR |

|

|

Walt Disney |

Long |

8 |

Nein |

Unbegrenzt |

8,48/8,52 EUR |

|

|

Walt Disney |

Short |

–2 |

Nein |

Unbegrenzt |

14,31/14,32 EUR |

|

|

Walt Disney |

Short |

–4 |

Nein |

Unbegrenzt |

13,76/13,77 EUR |

|

|

Walt Disney |

Short |

–6 |

Nein |

Unbegrenzt |

4,49/4,50 EUR |

|

|

Walt Disney |

Short |

–8 |

Nein |

Unbegrenzt |

4,02/4,04 EUR |

Stand: 21. November 2023; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.