Titelthema

Wasserstoff als Energieträger der Zukunft?

Wasserstoff gewinnt als Energieträger weltweit zunehmend an Bedeutung und dürfte beim Erreichen der ehrgeizigen Klimaziele der Regierungen eine wichtige Rolle spielen. Im Mittelpunkt steht grüner Wasserstoff, der durch die Aufspaltung von Wasser mittels Elektrolyse unter Verwendung von aus erneuerbaren Energien erzeugtem Strom gewonnen wird. Sowohl bei der Herstellung von grünem Wasserstoff via Elektrolyse als auch bei dessen Verwendung in Brennstoffzellen kommen Platinmetalle zum Einsatz. Eine herausragende Rolle spielt dabei Platin, dessen Bedarf in den kommenden Jahren stark steigen dürfte. Eine möglichst effiziente Nutzung ist daher unabdingbar, um den Platinbedarf auf ein Niveau zu drücken, das langfristig mit dem Angebot im Einklang steht. Im Gegensatz dazu spielt Palladium in der Wasserstoffindustrie eine weitaus geringere Rolle.

Wasserstoff – Was sind die Ziele?

Die EU hat sich zum Ziel gesetzt, den CO2-Ausstoß bis 2030 um mindestens 55 Prozent zu reduzieren (»fit-for-55«) und bis 2050 Klimaneutralität zu erreichen. Zudem soll als Reaktion auf den russischen Angriffskrieg in der Ukraine die Energiesicherheit mit dem REPowerEU-Plan gestärkt und die Abhängigkeit von fossilen Energieträgern reduziert werden. Dabei ist vorgesehen, den jährlichen Bedarf an erneuerbarem Wasserstoff bis 2030 auf 20 Millionen Tonnen zu steigern. Das EU-Parlament hat Ende März Vorgaben für die Verwendung von erneuerbarem Wasserstoff beschlossen. Demnach soll dessen Anteil in der Industrie bis 2030 in den EU-Mitgliedsstaaten 42 Prozent erreichen. Für den Transportsektor ist bis dahin eine Mindestquote von 1 Prozent vorgesehen. Bloomberg New Energy Finance (BNEF) schätzt, dass dadurch bis zum Ende des Jahrzehnts bis zu 4,2 Millionen Tonnen jährlicher Bedarf an erneuerbarem Wasserstoff entsteht und Elektrolysekapazitäten von bis zu 43 Gigawatt installiert werden müssen.

Die Bundesregierung plant, bis 2027/2028 ein Netz von 1.800 Kilometern Länge aus umgestellten oder neuen Wasserstoffleitungen zu errichten und bis 2030 alle großen Erzeugungs-, Import- und Speicherzentren mit relevanten Abnehmern zu verbinden. Die heimische Elektrolyseleistung zur Herstellung von grünem Wasserstoff soll bis 2030 auf mindestens 10 Gigawatt verdoppelt und bei Importen sollen neue Abhängigkeiten von bestimmten Ländern vermieden werden. Zum Vergleich: Die Kraftwerkskapazitäten zur Stromerzeugung in Deutschland beliefen sich Mitte 2022 laut Bundesnetzagentur auf gut 230 Gigawatt. Davon entfielen knapp 70 Gigawatt auf fossile Energieträger wie Kohle und Gas und gut 150 Gigawatt auf erneuerbare Energien wie Solar, Wind, Biomasse und Wasserkraft. Zudem ist eine finanzielle Förderung von grünem Wasserstoff vorgesehen, der aus Ökostrom gewonnen wird.

Das Ende 2021 vom US-Kongress verabschiedete Bipartisan Infrastructure Law sieht Investitionen von 9,5 Milliarden US-Dollar in die Entwicklung und die Infrastruktur der Wasserstoffnutzung vor. Dazu zählt schwerpunktmäßig die Schaffung regionaler Zentren zur Produktion, Lagerung, Verteilung und Nutzung von Wasserstoff. Der im August 2022 in den USA verabschiedete Inflation Reduction Act beinhaltet eine Investitionssumme von 739 Milliarden US-Dollar, von der mehr als die Hälfte in Energiesicherheit und Klimawandel fließen soll. Laut der im September 2022 veröffentlichten US-Wasserstoff-Strategie sollen über einen Zeitraum von vier Jahren 9,5 Milliarden US-Dollar an Subventionen in die Entwicklung der Wasserstoffindustrie fließen. Das Ziel ist, bis zum Ende des Jahrzehnts 10 Millionen Tonnen pro Jahr an sauberem Wasserstoff zu produzieren und die Produktionskosten auf 1 US-Dollar pro Kilogramm Wasserstoff zu senken. Damit würde die derzeitige US-Wasserstoffproduktion vollständig dekarbonisiert. Bis 2050 soll die Jahresproduktion auf 50 Millionen Tonnen gesteigert werden. Anfang 2021 wurde in China der 14. Fünfjahresplan veröffentlicht, der Wasserstoff als wichtige Technologie einstuft und vorsieht, den Ausbau der Wasserstoffindustrie zu beschleunigen.

Die Internationale Energieagentur (IEA) schätzt, dass bis zum Jahr 2030 eine Jahresmenge von knapp 100 Millionen Tonnen an emissionsarmem Wasserstoff benötigt wird, um die internationalen Vorgaben zur Erreichung der Klimaneutralität bis 2050 zu erfüllen. So viel Wasserstoff wurde zwar 2021 insgesamt schon produziert, davon allerdings nur 1 Million Tonnen emissionsarmer Wasserstoff. 2030 würde dann mehr als die Hälfte des Wasserstoffs emissionsarm produziert werden. Laut Prognose der Energy Transitions Commission von 2021 könnte der jährliche Wasserstoffbedarf bis 2050 um das 5- bis 7-Fache auf bis zu 800 Millionen Tonnen steigen, der dann klimaneutral produziert werden müsste. Wasserstoff könnte dann bis zu 20 Prozent des gesamten Endenergiebedarfs abdecken. Er dürfte dabei in Sektoren zum Einsatz kommen, in denen eine direkte Elektrifizierung unpraktikabel oder unwirtschaftlich ist.

Laut Hydrogen Council könnten bis zum Jahr 2050 bis zu 320 Millionen Tonnen Wasserstoff international gehandelt werden, was fast der Hälfte der produzierten Menge entspricht. Regionen mit Importbedarf sind Europa und Ostasien, während die Exportregionen im Mittleren Osten, in Nordafrika, Südamerika und Australien zu finden sind. Durch den Einsatz von Wasserstoff könnten dem Hydrogen Council zufolge bis 2050 kumuliert insgesamt 80 Gigatonnen weniger CO2 emittiert werden. Am Ende des Zeitraums könnte sich die jährliche CO2-Vermeidung auf 7 Gigatonnen belaufen, was einem Fünftel der erforderlichen Reduktion zur Erreichung der Klimaziele entspricht.

Wie wird Wasserstoff erzeugt?

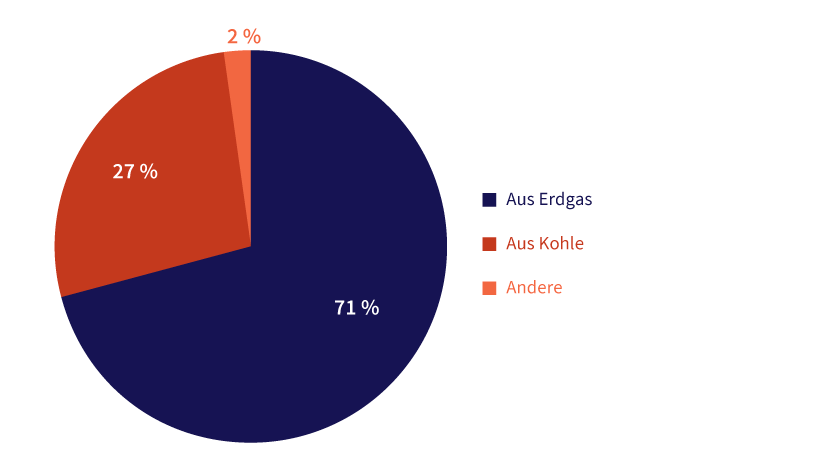

Der Großteil des Wasserstoffs wird derzeit noch mittels fossiler Energieträger wie Steinkohle (schwarzer Wasserstoff), Braunkohle (brauner Wasserstoff) oder Erdgas (grauer Wasserstoff) produziert, was mit CO2-Emissionen einhergeht. So entfielen im Jahr 2018 gemäß Daten der IEA 71 Prozent der Produktion auf grauen Wasserstoff und 27 Prozent auf schwarzen bzw. braunen Wasserstoff (siehe Grafik 1). Laut Energy Transitions Commission verursachte dies 830 Millionen Tonnen an CO2-Emissionen. Angesichts der skizzierten Steigerungsraten beim Wasserstoffbedarf wird somit klar, dass er in Zukunft emissionsarm produziert werden muss. Eine Möglichkeit ist, blauen Wasserstoff zu produzieren, indem das bei der Produktion mittels Erdgas anfallende CO2 im Anschluss im Boden verpresst wird (Carbon Capture and Storage, CCS). Diese Form der Wasserstofferzeugung dürfte vor allem in der Übergangsphase und bei niedrigen Erdgaspreisen eine bedeutende Rolle spielen.

Grafik 1: Wasserstofferzeugung (2018); Anteile nach verschiedenen Energieträgern in Prozent

Stand: Publikation der Energy Transitions Commission vom April 2021 mit Bezug auf IEA-Bericht von 2019; Quelle: IEA, Commerzbank Research

Im Mittelpunkt der Bemühungen zur Klimaneutralität steht aber grüner Wasserstoff, der durch die Aufspaltung von Wasser mittels Protonenaustauschmembran (Proton Exchange Membrane oder abgekürzt PEM) Elektrolyse unter Verwendung von aus erneuerbaren Energien erzeugtem elektrischen Strom produziert wird. Noch ist diese Form der Wasserstoffgewinnung mit 3 bis 5 US-Dollar je Kilogramm sehr teuer. Zum Vergleich: Blauer Wasserstoff kostet durchschnittlich 2 US-Dollar je Kilogramm und grauer Wasserstoff 1,50 US-Dollar je Kilogramm. Allerdings dürften die Produktionskosten für grünen Wasserstoff in den kommenden Jahren wegen fallender Kapitalkosten für die Elektrolyse und niedrigerer Kosten für grünen Strom erheblich sinken. Gegen Ende dieses Jahrzehnts dürfte grüner Wasserstoff bereits kostengünstiger sein als blauer Wasserstoff. Die IEA erwartet, dass 2030 rund zwei Drittel des Wasserstoffs durch Elektrolyse erzeugt wird, der Rest mittels fossiler Energieträger in Kombination mit CCS. Dafür werden Elektrolysekapazitäten von mehr als 700 Gigawattstunden benötigt. Denn Elektrolyse erfordert große Mengen an elektrischem Strom. Der Energy Transitions Commision zufolge dürfte der Bedarf an klimaneutralem Strom für die Herstellung von grünem Wasserstoff insgesamt um mindestens 30.000 Terawattstunden steigen, was einem Drittel des Stromverbrauchs für die Elektrifizierung entsprechen würde. Langfristig soll grüner Wasserstoff 85 Prozent der gesamten Wasserstofferzeugung ausmachen. Mittels PEM-Brennstoffzellen wird der grüne Wasserstoff zurück in Wasser verwandelt. Die dabei freigesetzte Energie kann sowohl Elektro- als auch Verbrennungsmotoren antreiben.

Wo kommt Wasserstoff zur Anwendung?

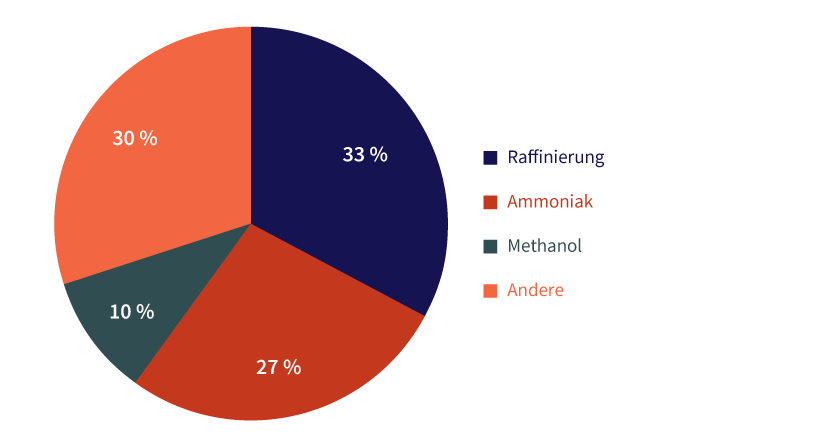

Bislang wird grauer, schwarzer und brauner Wasserstoff vornehmlich in der Rohölraffinierung, der Herstellung von Ammoniak für die Produktion von Düngemitteln und der Produktion von Methanol für Farben und Plastik verwendet (siehe Grafik 2). Mögliche künftige Anwendungsbereiche von grünem Wasserstoff sind bislang CO2-intensive Produktionsprozesse wie die Herstellung von Stahl sowie das Transportwesen, wo der batteriebasierte Antrieb aufgrund technischer und physikalischer Beschränkungen an seine Grenzen stößt. So dürften Brennstoffzellen im Schwerlasttransport (Lkw) zum Einsatz kommen. Schiffsmotoren könnten mit aus Wasserstoff produziertem Ammoniak oder Methanol oder bei kürzeren Strecken auch direkt mit Wasserstoff betrieben werden. Im Flugverkehr dürften synthetische Kraftstoffe eine wichtige Rolle spielen, die mittels Wasserstoff hergestellt werden. Für Kurzstrecken könnte ähnlich wie bei der Schifffahrt auch Wasserstoff direkt Anwendung finden. Wasserstoff könnte auch dazu dienen, Schwankungen im Stromnetz auszugleichen. Denn die Herstellung von grünem Wasserstoff durch PEM-Elektrolyse kann eine Möglichkeit sein, überschüssige erneuerbare Energien für eine spätere Nutzung zu speichern. Insofern dürfte Wasserstoff zukünftig auch als Ersatz für Erdgas dienen. So ist geplant, Gaskraftwerke langfristig mit Wasserstoff zu betreiben.

Grafik 2: Wasserstoffverwendung (2018); Anteile nach verschiedenen Kategorien in Prozent

Stand: Publikation der Energy Transitions Commission vom April 2021 mit Bezug auf IEA-Bericht von 2019; Quelle: IEA, Commerzbank Research

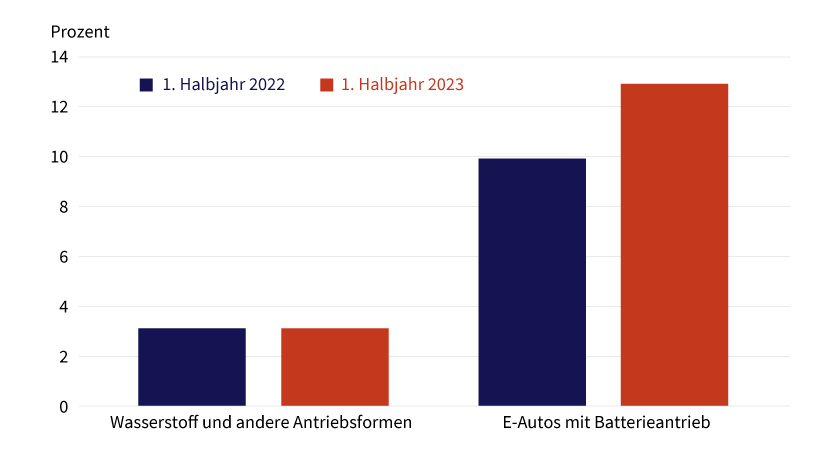

Durch den Einsatz von Wasserstoff könnten laut Einschätzung des Hydrogen Council und McKinsey jährliche CO2-Emissionen von 270 Millionen Tonnen in der Industrie und von 90 Millionen Tonnen im Transport vermieden werden. Allerdings sind die Kosten für den Einsatz von grünem Wasserstoff in Schifffahrt und Flugverkehr deutlich höher als der Einsatz bisheriger konventioneller Kraftstoffe. Selbst bei sehr niedrigen Produktionskosten von 1 US-Dollar je Kilogramm für grünen Wasserstoff wäre Ammoniak noch immer 55 Prozent teurer als Schweröl und synthetisches Kerosin 65 Prozent teurer als herkömmliches Kerosin. Dies könnte den Umstieg auf wasserstoffbasierte Antriebsformen bremsen. Wasserstoffbetriebene Elektrofahrzeuge (FCEVs) gibt es zwar bereits, bislang allerdings nur in geringer Zahl. In der EU lag deren Anteil an den Pkw-Neuzulassungen im ersten Halbjahr 2023 gemäß Daten der Vereinigung der Europäischen Automobilproduzenten ACEA bei weniger als 3 Prozent, der Anteil der batteriebetriebenen Elektrofahrzeuge dagegen schon bei 13 Prozent, mit stark steigender Tendenz (siehe Grafik 3).

Grafik 3: Fahrzeuge mit Wasserstoffantrieb bislang nochwenig verbreitet

Marktanteil an Pkw-Neuzulassungen in der EU, andere Antriebsformen neben Wasserstoff auch Erdgas, LPG und Ethanol

Stand: 19. Juli 2023; Quelle: ACEA, Commerzbank Research

Welche Rolle spielen dabei Platinmetalle?

Sowohl bei der Herstellung von grünem Wasserstoff via PEM-Elektrolyse als auch bei dessen Verwendung in PEM-Brennstoffzellen kommen Platinmetalle (PGMs) zum Einsatz. Sie eignen sich aufgrund ihrer Oxidations- und Korrosionsbeständigkeit bei höheren Temperaturen vortrefflich in den für die Elektrolyse sowie in den Brennstoffzellen benötigten Katalysatoren. Noch ist der Bedarf an PGMs in der Wasserstoffindustrie gering, auch wenn er im vergangenen Jahr dem Researchunternehmen Metals Focus zufolge um ein Drittel auf 48.000 Unzen stieg. Das entspricht lediglich 0,3 Prozent der derzeitigen Nachfrage nach Platinmetallen. Der Bedarf nimmt aber kontinuierlich zu. In diesem Jahr erwartet Metals Focus bereits eine Verdoppelung.

Eine herausragende Rolle spielt dabei Platin, das in den Brennstoffzellen und in der Elektrolyse in der Kathode zur Anwendung kommt, in den Brennstoffzellen zudem auch in der Anode. Metals Focus geht davon aus, dass zwei Drittel des PGM-Bedarfs in der Wasserstoffindustrie auf Platin entfallen. Der Platinbedarf für Wasserstofferzeugung und -verwendung dürfte daher in den kommenden Jahren merklich steigen. Der World Platinum Investment Council WPIC sieht den zusätzlichen jährlichen Bedarf für die Elektrolyse bis zum Beginn der 2030er-Jahre auf 500.000 Unzen steigen. Der entsprechende Bedarf an Platin soll sich bis 2030 auf mehr als 2,7 Millionen Unzen summieren, was mehr als 80 Prozent des derzeitigen Platinbedarfs aus der Automobilindustrie entspricht. Wasserstoffanwendungen sollen zudem Ende der 2030er-Jahre ein Drittel der gesamten Platinnachfrage ausmachen.

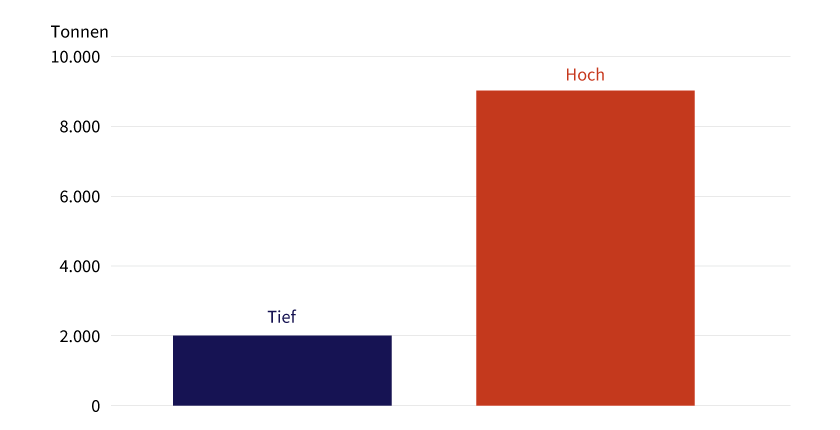

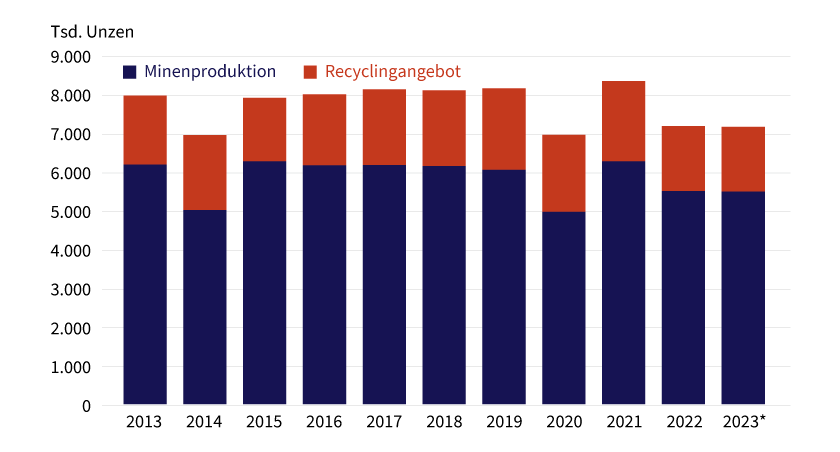

Noch eindrucksvoller sind die im Raum stehenden Schätzungen zum langfristigen Platinbedarf in der Wasserstoffindustrie. Laut einem Bericht des Hydrogen Council von Dezember 2022 dürfte sich der Bruttobedarf für die Elektrolyse bis 2050 auf 100 bis 150 Tonnen summieren. Der entsprechende Bedarf von Platin in Brennstoffzellen wird darin sogar auf 2.000 bis 9.000 Tonnen beziffert (siehe Grafiken 4 und 5). Die große Spanne ergibt sich aus der Zugrundelegung verschiedener Annahmen: Ein Bedarf in dieser Größenordnung dürfte durch das derzeit zur Verfügung stehende Angebot kaum befriedigt werden können. Das jährliche Platinangebot (Minenproduktion plus Recycling) beläuft sich laut Prognose von Metals Focus in diesem Jahr auf 7,2 Millionen Unzen (entspricht 224 Tonnen, siehe Grafik 6). Sofern das Angebot wieder auf 8 Millionen Unzen pro Jahr gesteigert werden kann, wo es zwischen 2013 und 2021 größtenteils lag, würde sich das Angebot bis 2050 auf rund 6.700 Tonnen Platin aufsummieren. Damit die Minenproduktion deutlich ausgeweitet wird, müssten die strukturellen Probleme im mit Abstand wichtigsten Produzentenland Südafrika gelöst werden. Dazu zählt insbesondere die unsichere Stromversorgung. Solange das nicht passiert, dürften die erforderlichen Investitionen in bestehende oder neue Minenprojekte unterbleiben.

Grafik 4: Bruttobedarf an Platin für Elektrolyse

Verschiedene Annahmen, kumuliert bis 2050

Stand: Publikation des Hydrogen Council von 2022; Quelle: Hydrogen Council, Commerzbank Research

Grafik 5: Bruttobedarf an Platin für Brennstoffzellen

Verschiedene Annahmen, kumuliert bis 2050

Stand: Publikation des Hydrogen Council von 2022; Quelle: Hydrogen Council, Commerzbank Research

Grafik 6: Platinangebot stößt offenbar an seine Grenzen

Stand: Mai 2023; Quelle: Metals Focus, Commerzbank Research; *2023 Prognose von Metals Focus

Daher ist eine möglichst effiziente Nutzung der verfügbaren Ressourcen unabdingbar. Dazu zählt auch die Wiedergewinnung durch Recycling, wodurch der Nettobedarf deutlich reduziert werden kann. Zurzeit stellt Recycling bereits knapp ein Viertel des Platinangebots. Die Automobilindustrie deckt sogar rund 40 Prozent ihres Platinbedarfs durch Recycling. Auch dürfte perspektivisch Platin zur Verfügung stehen, das bislang von der Automobilindustrie in Katalysatoren bei Verbrennungsmotoren verwendet wurde. Dieser Anteil liegt momentan noch bei rund 40 Prozent des gesamten Platinbedarfs. Wäre davon beispielsweise die Hälfte verfügbar, wären das auf Basis der aktuellen Zahlen immerhin 1,5 bis 1,6 Millionen Unzen pro Jahr.

Die Einsparpotenziale sind durchaus beträchtlich. Der Hydrogen Council schätzt, dass im Basisszenario 25 Prozent des maximalen Primärbedarfs der Wasserstoffindustrie an Platin (also Bedarf an Minenangebot) allein durch die Verschrottung von Fahrzeugen in der EU gedeckt werden könnte. Durch vollständiges Recycling innerhalb der Wasserstoffindustrie könnte der Primärbedarf um 18 Prozent reduziert werden. Wenn darüber hinaus stärkeres Recycling außerhalb der Wasserstoffindustrie stattfindet, würde der Primärbedarf um insgesamt 39 Prozent sinken.

Zudem dürfte der Platineinsatz in den Katalysatoren für Elektrolyse und in Brennstoffzellen im Laufe der Jahre deutlich reduziert werden (»Thrifting«). All dies sollte es ermöglichen, den Platinbedarf für Wasserstoffanwendungen auf ein Niveau zu drücken, das langfristig mit dem verfügbaren Angebot im Einklang steht. Der durchschnittliche jährliche Primärbedarf an Platin für die Wasserstoffindustrie soll bis 2050 laut Schätzung des Hydrogen Council bis zu 30 Prozent des derzeitigen Primärangebots (2021) ausmachen. Dabei dürfte der Primärbedarf zwischen 2030 und 2035 den Hochpunkt erreichen, um danach wegen Recycling und Thrifting zu sinken.

Recycling und Thrifting dürfte auch für andere in der Wasserstoffindustrie benötigte Platinmetalle wie Ruthenium und Iridium wichtig sein, da hier sonst erhebliche Versorgungslücken drohen würden. So dürfte der jährliche Bedarf an Iridium in der Elektrolyse laut World Platinum Investment Council schon bis 2030 auf 250.000 Unzen steigen, was dem derzeitigen jährlichen Angebot entspricht. Da eine nennenswerte Ausweitung des Angebots unrealistisch ist, würde der zurzeit ausgeglichene Iridium-Markt somit ohne Einsparanstrengungen auf der Nachfrageseite bis zum Ende des Jahrzehnts in ein beträchtliches Angebotsdefizit abrutschen.

Im Gegensatz dazu spielt Palladium in der Wasserstoffindustrie eine weitaus geringere Rolle. Metals Focus beziffert den Bedarf in diesem Jahr auf weniger als 2.000 Unzen. Palladium kommt nicht in den für Elektrolyse und Brennstoffzellen benötigten Katalysatoren zum Einsatz, da es nicht die dafür erforderlichen Eigenschaften aufweist. Ein Anwendungsgebiet ist aber die Liquid-Organic-Hydrogen-Carrier (LOHC)-Technologie zur Speicherung und zum Transport des Wasserstoffs mittels einer flüssigen Trägerverbindung (LOHC), wodurch die bereits bestehende Infrastruktur für Öl benutzt werden könnte.

Palladium kommt dabei in Katalysatoren bei der Hydrierung, also der Wasserstoffzufuhr in die Trägerflüssigkeit, sowie der Dehydrierung, also der Wasserstoffentnahme aus der Trägerflüssigkeit, zur Anwendung. Allerdings hat es hier zuletzt Anteile an das preisgünstigere Platin verloren. Dies könnte sich in Zukunft ändern, sollte Platin wieder teurer werden als Palladium. Angesichts des langfristig deutlich steigenden Platinbedarfs und eines fallenden Palladiumbedarfs in der Automobilindustrie, die derzeit noch mehr als 80 Prozent der gesamten Palladiumnachfrage stellt, ist dies auf längere Sicht zumindest vorstellbar, wenn nicht sogar wahrscheinlich.

Weitere Anwendungsgebiete für Palladium könnten sich in Zukunft laut Metals Focus bei der Nutzung von Verbrennungsmotoren ergeben, die Wasserstoff verbrennen. Die dort entstehenden Stickoxide (NOx) könnten durch den Einsatz von Palladium reduziert werden. Damit könnte zumindest ein gewisser Teil des Rückgangs der Nachfrage aus der Automobilindustrie kompensiert werden, wenn sie langfristig weitgehend aus dem konventionellen Verbrennungsmotor aussteigen sollte. Dennoch drohen für Palladium langfristig Angebotsüberschüsse, da der Nachfragerückgang dadurch bei weitem nicht kompensiert werden dürfte. Immerhin lag der jährliche Palladiumbedarf der Automobilindustrie zuletzt bei rund 8 Millionen Unzen. Fällt er auf 6 Millionen Unzen, würde dadurch mehr Palladium verfügbar, als derzeit für alle anderen Anwendungen benötigt wird. Gleiches lässt sich über Rhodium sagen, das in der Wasserstoffindustrie keine Anwendung findet und wie Palladium bislang hauptsächlich in Katalysatoren für Verbrennungsmotoren eingesetzt wird.

Produktidee: INVESTIEREN IN WASSERSTOFF MIT DEN UNLIMITED INDEX-ZERTIFIKATEN AUF DEN SOLACTIVE WORLD HYDROGEN INDEX UND SOLACTIVE WORLD HYDROGEN EX US INDEX

Die Solactive World Hydrogen Indizes

Sowohl der Solactive World Hydrogen Index als auch der Solactive World Hydrogen ex US Index bilden die Wertentwicklung von jeweils 15 ausgewählten Unternehmen rund um das Thema Wasserstoff ab. Dazu gehören unter anderem die Wasserstoffproduktion, der Vertrieb, die Speicherung und die Anwendung von Wasserstoff. Aufnahmevoraussetzung für die Indexbestandteile ist das Listing an einer regulierten Börse in entwickelten Ländern. Beide werden als Net Total Return Index / Netto-Performanceindex berechnet und beziehen im Gegensatz zu einem Kursindex Dividenden und Kapitalveränderungen nach Abzug von Steuern mit ein. Eine Besonderheit des Solactive World Hydrogen ex US Index ist, dass hier keine Aktien von Unternehmen mit Hauptsitz in den USA enthalten sind. Die Gewichtung der Indexmitglieder ist anfänglich gleichgewichtet zu je 6,67 Prozent bei 15 Titeln. Es erfolgt halbjährlich (im Februar und August) eine Indexüberprüfung sowie eine Neugewichtung (Gleichgewichtung) des Index.

Die Produktlösung

Die Unlimited Index-Zertifikate bilden die in Euro konvertierte Wertentwicklung des Solactive World Hydrogen Index oder des Solactive World Hydrogen ex US Index, nach Abzug der entstehenden Kosten, ohne Laufzeitbegrenzung ab. Die Indizes reinvestieren eventuelle Dividenden der Indexmitglieder nach Abzug von Steuern.

Produktidee: Zertifikate und Optionsscheine auf Platin und Palladium

Unlimited Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Platin |

Call |

667,1563/689,00 USD |

3,5 |

Nein |

Unbegrenzt |

2,48/2,49 EUR |

|

|

Platin |

Put |

1.227,9290/1.190,00 USD |

3,1 |

Nein |

Unbegrenzt |

2,85/2,86 EUR |

|

|

Palladium |

Call |

899,3373/970,00 USD |

3,3 |

Nein |

Unbegrenzt |

3,50/3,57 EUR |

|

|

Palladium |

Put |

1.635,5785/1.512,00 USD |

3,4 |

Nein |

Unbegrenzt |

3,47/3,55 EUR |

Stand: 21. September 2023; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Nicht währungsgesicherte Produkte unterliegen einem Wechselkursrisiko. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.