Kapitalmaßnahmen von A bis Z – Teil 1: Ordentliche Kapitalerhöhung

Jeden Investor, der Aktien oder Zertifikate und Optionsscheine auf Aktien hält, kann es erwischen: eine Kapitalmaßnahme. Doch was bedeutet dies eigentlich genau? Bei Kapitalmaßnahmen handelt es sich um Maßnahmen einer Aktiengesellschaft, die die Kapital- und Stimmrechtsanteile der Aktionäre betreffen. Dabei kann es beispielsweise zu einer Veränderung des Grundkapitals kommen oder zu einer Veränderung in der Aktien- und Stimmrechtsstruktur. In den folgenden Ausgaben stellen wir Ihnen die wichtigsten Kapitalmaßnahmen vor. Lernen Sie anhand von anschaulichen Beispielen, wie sich die entsprechenden Maßnahmen auf Optionsscheine und Zertifikate auswirken können.

Zunächst widmen wir uns der Kapitalerhöhung. Unter einer Kapitalerhöhung werden, wie der Name bereits sagt, diejenigen Maßnahmen verstanden, die das Eigenkapital des Unternehmens erhöhen. Bei einer Aktiengesellschaft wird zwischen der effektiven und nominellen Kapitalerhöhung unterschieden. Bei der Ersteren fließen die Mittel von außen der Gesellschaft zu, während es bei der Letzteren zu einer Umschichtung der Mittel innerhalb der Passivseite der Bilanz der Aktiengesellschaft kommt (zugunsten des Grundkapitals und zulasten der Rücklagen). Unabhängig davon, ob effektiv oder nominell – jede Kapitalerhöhung muss von der Hauptversammlung beschlossen werden.

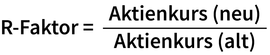

Der am häufigsten eintretende Fall einer effektiven Kapitalerhöhung ist die sogenannte ordentliche Kapitalerhöhung. Dabei werden junge bzw. neue Aktien zu einem zuvor festgelegten Emissionspreis ausgegeben. Junge Aktien können entweder mit oder ohne Bezugsrecht ausgegeben werden. Bei einer Kapitalerhöhung mit Bezugsrecht haben Altaktionäre das Recht, im Verhältnis zum bisherigen Anteil am Grundkapital neue Aktien zu einem festgelegten Bezugskurs zu erwerben. So bekommen die Altaktionäre die Möglichkeit, sich vor dem sogenannten Verwässerungseffekt zu schützen, und können ihre prozentuale Beteiligung am Unternehmen halten. Da der Bezugskurs von jungen Aktien unter dem aktuellen Aktienkurs liegt, verteilt sich die Marktkapitalisierung nach der Kapitalerhöhung auf eine höhere Zahl von Aktien und der (neue) Aktienkurs sinkt nach der Kapitalerhöhung.

Der theoretische neue Aktienkurs errechnet sich als arithmetisches Mittel:

Macht ein Altaktionär keinen Gebrauch von seinem Recht, kann er die Bezugsrechte an der Börse verkaufen. Dadurch wird er für den Kursverlust entschädigt, der aufgrund der Verwässerung des Eigenkapitals entsteht.

Was passiert nun mit einem Optionsschein oder einem Zertifikat, wenn die zugrunde liegende Aktie plötzlich aufgrund der Kapitalmaßnahme niedriger notiert?

Natürlich müssen auch Inhaber von Optionsscheinen und Zertifikaten, analog zu den Altaktionären, eine Art Wiedergutmachung bekommen. Ansonsten würde zum Beispiel ein Call Optionsschein-Inhaber einen Verlust erleiden, während ein Put Optionsschein-Inhaber einen plötzlichen Gewinn verzeichnen würde. Daher werden die Optionsscheine und Zertifikate wertneutral angepasst, sodass sie nach einer Kapitalmaßnahme so notieren, als ob es keinen Preisrückgang in der zugrunde liegenden Aktie gegeben hätte.

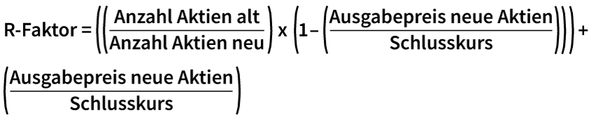

Um eine wertneutrale Anpassung der Produkte zu gewährleisten, wird im ersten Schritt ein sogenannter R-Faktor ermittelt, mit dem die Produkte angepasst werden. Dieser R-Faktor gibt das Verhältnis zwischen dem neuen und alten Aktienkurs an. Der R-Faktor wird immer zum Handelsschluss am Tag vor dem Bezugsrechtshandel (»Cum-Handelstag«) ermittelt. Zur Festlegung wird dabei der offizielle Schlusskurs (Schlussauktionspreis) der Aktie am letzten Cum-Handelstag herangezogen.

Alternativ:

Im zweiten Schritt werden die entsprechenden Optionsscheine und Zertifikate konkret angepasst. Je nach Optionsschein- oder Zertifikatstyp kann es hier zu unterschiedlichen Vorgehensweisen kommen. So wird in der Regel das Bezugsverhältnis durch den R-Faktor dividiert, während beispielsweise der Basispreis eines Optionsscheins, der Cap eines Discount-Zertifikats und die Obergrenze bzw. die Barriere eines Bonus-Zertifikats mit dem R-Faktor multipliziert werden. Auch die an der Terminbörse gehandelten Optionskontrakte werden mit dem R-Faktor angepasst.

Bei Turbo-Optionsscheinen erfolgt die Anpassung in der Regel auf eine andere Weise: Zunächst wird die Differenz zwischen dem alten und neuen Aktienkurs berechnet. Diese Differenz wird dann (analog einer Dividendenzahlung) vom jeweiligen Basispreis und der Knock-Out-Barriere abgezogen, um den neuen Basispreis und die neue Knock-Out-Barriere zu erhalten. Das Bezugsverhältnis bleibt in diesem Fall unverändert.

Praxisbeispiel:

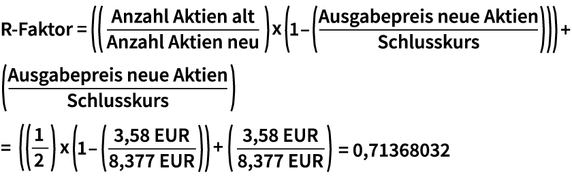

Die Deutsche Lufthansa hat im September 2021 eine Kapitalerhöhung mit Bezugsrecht für die Aktionäre beschlossen. Für je eine bestehende Aktie erhalten die Aktionäre eine neue Aktie zum Ausgabepreis von 3,58 Euro. Die Bezugsfrist für die neuen Aktien begann am 22. September 2021.

Der Schlusskurs der Deutsche Lufthansa-Aktie am 21. September 2021 betrug 8,377 Euro. Der R-Faktor wurde mit acht Dezimalstellen ermittelt und berechnete sich wie folgt:

Rückwirkend gerechnet beträgt der »neue« Schlusskurs am 21. September 2021 5,9785 Euro.

Die beispielhafte Darstellung in der Tabelle verdeutlicht, wie die Optionsscheine und Zertifikate von Société Générale auf die Deutsche Lufthansa-Aktie angepasst wurden. Da bei einigen Produkten nach der Kapitalmaßnahme Bezugsverhältnisse mit Nachkommastellen ausgewiesen werden, kann bei Fälligkeit ein Teil der Rückzahlung in bar erfolgen. Notiert beispielsweise die Deutsche Lufthansa-Aktie am Bewertungstag 19. November 2021 über 5,00 Euro, wird beim Discount-Zertifikat (WKN: SF4 FJH) der Cap in Höhe von 5,00 Euro pro Aktie ausgezahlt. Allerdings hat der Zertifikate-Inhaber Anspruch auf 1,4 Aktien pro Zertifikat. Die Gesamtrückzahlung beträgt demnach 5,00 Euro x 1,4 = 7,00 Euro, was dem alten Cap (Höchstbetrag) entspricht. Notiert die Aktie hingegen zum Schlusskurs am Bewertungstag bei 4,80 Euro, bekommt der Anleger die Aktie sowie einen Baranteil in Höhe von 1,92 Euro (Baranteil = 4,80 Euro x 0,4) eingebucht. Der Basispreis und die Knock-Out-Schwelle der Unlimited Turbo-Optionsscheine werden um die Differenz zwischen dem alten (8,377 Euro) und neuem Schlusskurs (5,9785 Euro) angepasst. Sie beträgt 2,3985 Euro.

Tabelle 1: Anpassung der Produkte auf Deutsche Lufthansa

WKN | Typ | Basispreis in Euro | Cap in Euro | Knock-Out-Schwelle in Euro | Bezugsverhältnis | ||||

|---|---|---|---|---|---|---|---|---|---|

alt | neu | alt | neu | alt | neu | alt | neu | ||

SF2 F0S | Optionsschein | 10,20 | 7,2800 | - | - | - | - | 1 | 1,401188 |

SF2 F09 | Optionsschein | 7,00 | 5,0000 | - | - | - | - | 1 | 1,401188 |

SF4 FJH | Discount-Zertifikat | - | - | 7,00 | 5,00 | - | - | 1 | 1,4 |

SF4 FJM | Discount-Zertifikat | - | - | 6,80 | 4,85 | - | - | 1 | 1,402062 |

SF8 EKJ | Unlimited Turbo-Optionsschein | 7,10191 | 4,703407 | - | - | 7,82 | 5,4215 | 1 | 1,0 |

SF7 TQN | Unlimited Turbo-Optionsschein | 10,35083 | 7.952329 | - | - | 9,29 | 6,8915 | 1 | 1,0 |

Stand: 11. Oktober 2021; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.