Wissen

Kapitalmaßnahmen von A bis Z – Teil 6: Übernahmeangebot (Tender Offer)

Im Januar 2022 kündigte Microsoft an, den Videospiele-Konzern Activision Blizzard für fast 70 Milliarden US-Dollar übernehmen zu wollen. Im Tech-Sektor könnte dies einer der größten Deals in der Geschichte werden. Wir nehmen ihn zum Anlass, um uns einmal genauer mit Übernahmeangeboten und ihren Auswirkungen auf Zertifikate und Optionsscheine zu beschäftigen.

Die Pflichten eines Erwerbers von Anteilen an einer Gesellschaft, wenn er die Kontrolle über die Gesellschaft ausübt oder erlangen möchte, sind in Deutschland im Wertpapiererwerbs- und Übernahmegesetz (WpÜG) geregelt.

Mit Ausnahme des Freiverkehrs sind alle Börsensegmente im Inland von dem Gesetz erfasst. Bevor es 2002 in Kraft trat, existierte lediglich ein »Übernahmekodex«, der Empfehlungen enthielt, aber nicht gesetzlich geregelt war.

Das Gesetz soll durch konkrete Leitlinien ein geordnetes Verfahren schaffen und so insbesondere Klein- und Minderheitsaktionäre vor wirtschaftlichen Nachteilen schützen. Die Transparenz für die betroffenen Aktionäre und Arbeitnehmer wird zusätzlich gestärkt. Das Gesetz unterscheidet zwei Arten von Angeboten – das Übernahmeangebot und das Pflichtangebot:

Übernahmeangebot (freiwillig)

Nach dem WpÜG sind Übernahmeangebote Angebote, die auf den Erwerb der Kontrolle gerichtet sind. Die »Kontrolle« ist definiert als das Halten von mindestens 30 Prozent der Stimmrechte an der Zielgesellschaft. Mit diesem Anteil der Stimmrechte wird meist schon die Mehrheit der vertretenen Stimmrechte auf einer Hauptversammlung erreicht.

Das WpÜG schreibt dem Bieter in § 31 vor, »den Aktionären der Zielgesellschaft eine angemessene Gegenleistung anzubieten«. Die Gegenleistung hat in einer Geldleistung in Euro oder in liquiden Aktien zu erfolgen, wobei ein bestimmter Mindestwert nicht unterschritten werden darf. Der Mindestwert orientiert sich am umsatzgewichteten durchschnittlichen Börsenkurs der Zielgesellschaft drei Monate vor der Veröffentlichung des Angebots. Die Annahmefrist des Angebots beträgt mindestens vier bis höchstens zehn Wochen.

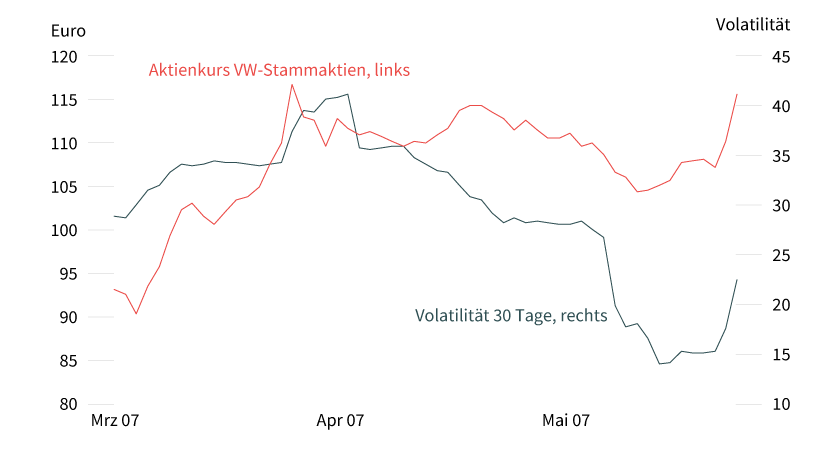

Grafik 1: Volkswagen-Stammaktien versus implizite Volatilität (30 Tage)

Stand: 7. September 2022; Quelle: Bloomberg

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in Rechtliche Hinweise.

Pflichtangebot

Wer als »Bieter« mehr als 30 Prozent der Stimmrechte an der Zielgesellschaft besitzt und damit die Kontrolle im Sinne des WpÜG erlangt, muss den Aktionären nach spätestens sieben Tagen ein Pflichtangebot unterbreiten. Die Gegenleistung, die den Aktionären anzubieten ist, entspricht der des freiwilligen Übernahmeangebots. Wird die Kontrolle durch ein freiwilliges Übernahmeangebot erlangt, entfällt der gesetzliche Zwang zur Abgabe eines Pflichtangebots.

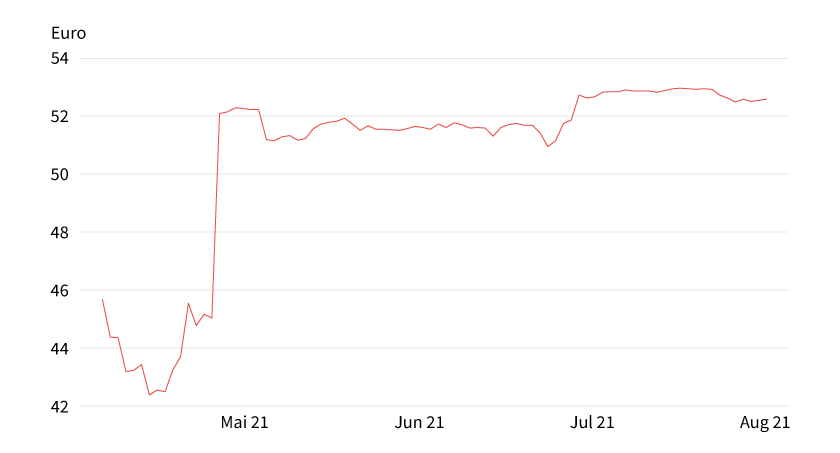

Grafik 2: Deutsche Wohnen-Kurs rund um die Übernahme-Offerte

Stand: 31. August 2021; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in Rechtliche Hinweise.

Was bedeutet dies nun für Aktionäre oder Optionsschein-Inhaber?

Nun könnte man meinen, der Kurs der Zielgesellschaft werde nach solch einem Angebot in jedem Fall steigen. Das ist aber nicht immer der Fall. Unmittelbar nach der Ankündigung eines solchen Übernahmeangebots kann der Kurs der zu übernehmenden Zielgesellschaftsaktie heftig schwanken. Auch die implizite Volatilität, die man mithilfe der an der Eurex gehandelten Optionen berechnen kann, schwankt in einem solchen Fall mitunter stark. Zwei Beispiele sollen dies verdeutlichen.

Beispiel 1: Einer der spannendsten Übernahmeversuche in der deutschen Aktiengeschichte war der von Porsche und Volkswagen: Im Frühjahr 2007 stockte der Sportwagenhersteller seinen Stimmrechtsanteil für den Autobauer aus Wolfsburg auf und hielt nun 31 Prozent. Unmittelbar darauf wurde wie gesetzlich vorgeschrieben ein Pflichtangebot an die Aktionäre veröffentlicht. Das Angebot lag allerdings ca. 15 Prozent unter dem damaligen Kurs der Volkswagen AG. Gleichzeitig betonte die Porsche AG, nicht an einer kompletten Übernahme interessiert zu sein. Der Kurs der Aktie reagierte auf diese Nachricht kaum, auch die kurzfristige Volatilität stieg nur leicht an.

Ähnlich wie die Volatilität reagierten die Preise der Call Optionsscheine: Zuerst stiegen sie aufgrund der leicht ansteigenden impliziten Volatilität an, und als diese kurz darauf wieder fiel, fielen auch die Preise der Optionsscheine wieder nahezu auf ihren ursprünglichen Wert vor Veröffentlichung des Angebots.

Beispiel 2: Nach einer 2016 gescheiterten Übernahme unternahm der Immobilienkonzern Vonovia im Mai 2021 einen neuen Versuch, die Deutsche Wohnen zu übernehmen, und unterbreitete ein freiwilliges Übernahmeangebot für alle ausstehenden Aktien der Deutsche Wohnen SE. Je Aktie wurden 52 Euro geboten mit der Option auf 1,03 Euro Dividende, falls der Vollzug des Angebots vor dem Tag der ordentlichen Hauptversammlung stattfinden sollte. Das Angebot lag damit ca. 15 Prozent über dem Börsenkurs. Als Reaktion auf diese Nachricht stieg der Kurs stark an – auf über 52 Euro. Die implizite Volatilität dagegen fiel, da die Unsicherheit über den weiteren Kursverlauf zunächst sank.

Wie sich dieser Sachverhalt auf einen Call Optionsschein auf Deutsche Wohnen auswirkte, hing stark von dessen Ausgestaltung ab. Auf Optionsscheine »im Geld« (Aktienkurs liegt weit über dem Basispreis) hatte die Kursbewegung eher einen starken Einfluss und die sinkende Volatilität einen eher schwachen. Im Ergebnis hat der Call Optionsschein eher an Wert gewonnen. Ein Call Optionsschein weit »aus dem Geld« dagegen reagierte tendenziell schwach auf die starke Kursbewegung, aber stark auf die sinkende Volatilität. Unter Umständen wäre dieser Call Optionsschein sogar gefallen, obwohl der Kurs des Basiswerts gestiegen ist.

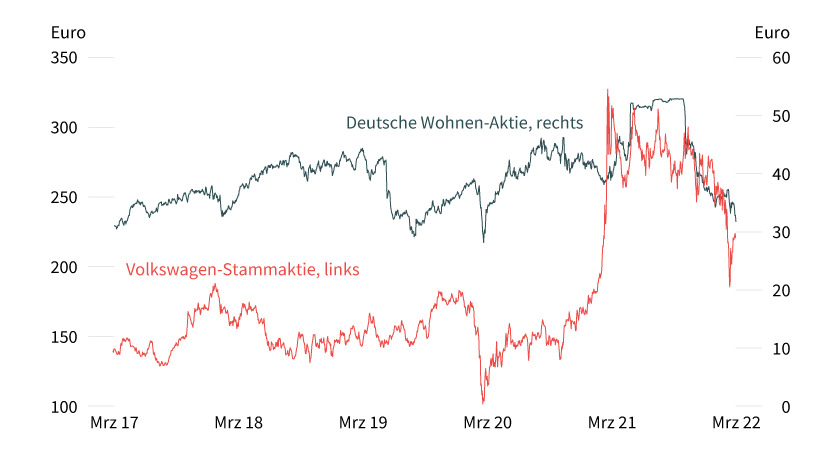

Grafik 3: 5-Jahres-Chart Volkswagen-Stammaktie und Deutsche Wohnen-Aktie

Stand: 24. März 2022; Quelle: Thomson Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in Rechtliche Hinweise.

Am 23. Juli 2021 erfolgte die Ad-hoc-Meldung von Vonovia, es seien voraussichtlich nicht genug Aktien für die Übernahme angedient worden. Dies führte einen Tag später zunächst zu einem stark fallenden Aktienkurs, aber einer ansteigenden impliziten Volatilität. Mittlerweile wurde ein dritter Übernahmeversuch erfolgreich abgeschlossen.

Wie man an den beiden Beispielen beobachten kann, ist eine generelle Aussage über die Bewegung von Zertifikaten und Optionsscheinen bei einem Übernahmeangebot nicht möglich, denn sie hängt stark von den konkreten Absichten und der Vorgehensweise des Bieters ab.

Dem Inhaber von Optionsscheinen und Zertifikaten sollte indes bewusst sein, dass der Emittent unter Umständen bei der Ankündigung von Übernahmen gezwungen ist, den Spread der Produkte zumindest vorübergehend auszuweiten. Sollte die Übernahme gelingen, sind meist Änderungen der Zertifikate nötig. Dann müssen beispielsweise Basispreise, Kursschwellen, Knock-Out-Barrieren und Bezugsverhältnisse angepasst werden. Hierbei orientiert sich Société Générale an der maßgeblichen Terminbörse. Auch beziehen sich die Zertifikate danach oft auf die übernehmende Gesellschaft oder auf einen Aktienkorb (Basket). Die Änderungen veröffentlicht Société Générale zeitnah.

Informationen zu den entsprechenden Anpassungen finden Sie im Internet unter www.sg-zertifikate.de unter Aktuelles/Bekanntmachungen.

Das könnte Sie auch interessieren: