Titelthema

Dividendensaison 2024 – Welche Unternehmen überraschen mit ihren Ausschüttungen positiv und welche enttäuschen?

Auch wenn in den vergangenen Wochen Techaktien im Zuge des KI-Hypes besonders im Fokus standen, so schütten sie doch meist geringe Dividenden an ihre Aktionäre aus. Jedoch sind regelmäßige Ausschüttungen für viele Anleger etwas, das sie bei einem Aktieninvestment besonders schätzen. Und so richtet sich im Frühjahr der Blick vieler auf die Hauptversammlungs- sprich Dividendensaison.

Wenn man die Kursentwicklung betrachtet, war das vergangene Jahr für den DAX, nach einem doch schwierigen 2022, ein erfreuliches – und das trotz der anhaltenden Belastungsfaktoren wie dem Krieg in der Ukraine, der noch vorherrschenden Inflation und der Krise im Nahen Osten. Jetzt fragen sich viele, ob sich die gute Entwicklung auch bei den Ausschüttungen fortsetzt. Denn die Höhe der Dividenden hängt nicht unmittelbar mit der Kursentwicklung zusammen.

Bisher haben 30 der 40 Mitglieder des deutschen Leitindex ihre Dividende angekündigt. Davon konnten zwar einige positiv überraschen, jedoch gibt es auch Enttäuschungen. So streicht beispielsweise Fresenius seine Ausschüttung komplett. So viel sei schon einmal verraten: Die DAX-Dividendensumme bleibt mit rund 52 Milliarden Euro nahezu konstant zum vergangenen Jahr. Damit ergibt sich eine Dividendenrendite von 3,1 Prozent, die 1 Prozentpunkt über der Rendite der 10-jährigen Bundesanleihen liegt.

Pünktlich zur heißen Phase der Dividendensaison gibt Ihnen der Aktienmarktspezialist Andreas Hürkamp einen Ausblick zur DAX-Dividendensaison für das Geschäftsjahr 2023. Erfahren Sie, welche Unternehmen mit ihren Dividendenankündigungen positiv überrascht haben und welche ihre Aktionäre enttäuschen. Lesen Sie, welche Branchen besonders hohe Ausschüttungen liefern und wo Dividendenjäger Anlagechancen finden. Wir wünschen Ihnen viel Spaß und erfolgreiche Investmententscheidungen.

Übrigens: Wie Sie neben einem reinen Aktieninvestment Dividendenzahlungen für sich nutzen können und was Sie bei der Dividendenjagd beachten sollten, erfahren Sie in unserer Produktidee. Hier stellen wir Ihnen Alternativinvestments aus der Welt der Zertifikate vor. Denn die Konditionen und Ausstattungsmerkmale von Zertifikaten werden maßgeblich von der von den Unternehmen ausgeschütteten Dividende beeinflusst. Es gilt: Je höher die zu erwartende Dividende, desto attraktiver kann das Chance-Risiko-Profil eines Zertifikats abgebildet werden.

Außerdem zeigen wir Ihnen in unserem Wissensthema, welche Auswirkungen die Dividendenausschüttungen auf den Kurs von Zertifikaten und Optionsscheinen haben.

DAX: Dividendensumme stagniert und Aktienrückkäufe steigen

Die Dividendensumme der DAX-Unternehmen dürfte mit knapp 52 Milliarden Euro für das Geschäftsjahr 2023 ähnlich hoch ausfallen wie für das Geschäftsjahr 2022. Dividendenenttäuschungen im DAX-Pharmasektor werden durch starke Dividendenerhöhungen im DAX-Versicherungssektor ausgeglichen. 23 DAX-Unternehmen werden wahrscheinlich ihre Dividende anheben, während fünf ihre kürzen. Aktienrückkäufe der DAX-Unternehmen gewinnen weiter an Fahrt und dürften 2024 insgesamt auf 16 Milliarden Euro steigen. Der DAX bietet für das Geschäftsjahr 2023 derzeit eine Dividendenrendite von 3,1 Prozent, die damit einen Prozentpunkt über der Rendite der 10-jährigen Bundesanleihe liegt.

Von den 30 DAX-Unternehmen, die bis Mitte März ihren Dividendenvorschlag für das Geschäftsjahr 2023 angekündigt hatten, überraschten elf Unternehmen positiv mit ihren Dividendenplänen (siehe Tabelle 1, Stand 11. März 2024). Vor allem die großen DAX-Versicherer überzeugen. Allianz plant, eine Dividende von 13,20 Euro je Aktie zu zahlen, während die Markterwartungen bei 12,00 Euro lagen. Auch die Münchener Rück übertrifft mit dem Dividendenvorschlag von 15,00 Euro je Aktie deutlich die Analystenprognosen von 12,40 Euro. Auch Beiersdorf überrascht mit einer geplanten Dividende von 1,00 Euro je Aktie, nachdem das Unternehmen die Dividende für 14 Jahre unverändert bei 0,70 Euro festgesetzt hatte.

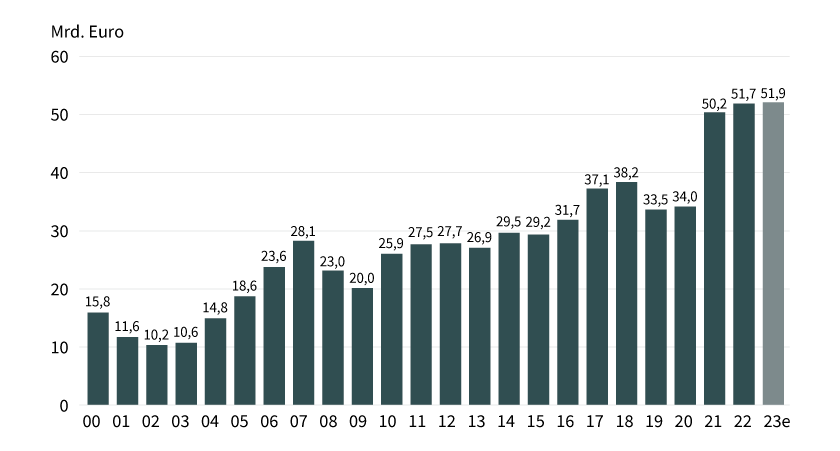

Grafik 1: DAX-Dividendensumme für die Geschäftsjahre 2000 bis 2023e

Stand: 11. März 2024; Quelle: 2000 bis 2022 DAX-Geschäftsberichte, 2023 Prognose Commerzbank.

e = erwartet. Prognosen sind kein Indikator für die künftige Entwicklung.

Bayer ist bislang die größte Enttäuschung in der DAX-Dividendensaison. Das Unternehmen kündigte eine drastisch von 2,40 Euro auf 0,11 Euro je Aktie sinkende Dividende an, während die Markterwartungen nur von einer leichten Kürzung auf 2,25 Euro ausgegangen waren. Für Fresenius gingen die Marktprognosen mit 0,92 Euro je Aktie von einer unveränderten Dividende aus, doch das Unternehmen kündigte überraschend den Ausfall der Dividende an. Auch MTU erwischte viele Analysten auf dem falschen Fuß mit dem Plan, die Dividende von 3,20 Euro auf 2,00 Euro je Aktie zu kürzen, da die Analysten sogar von einer Dividendenerhöhung auf 4,30 Euro je Aktie ausgegangen waren.

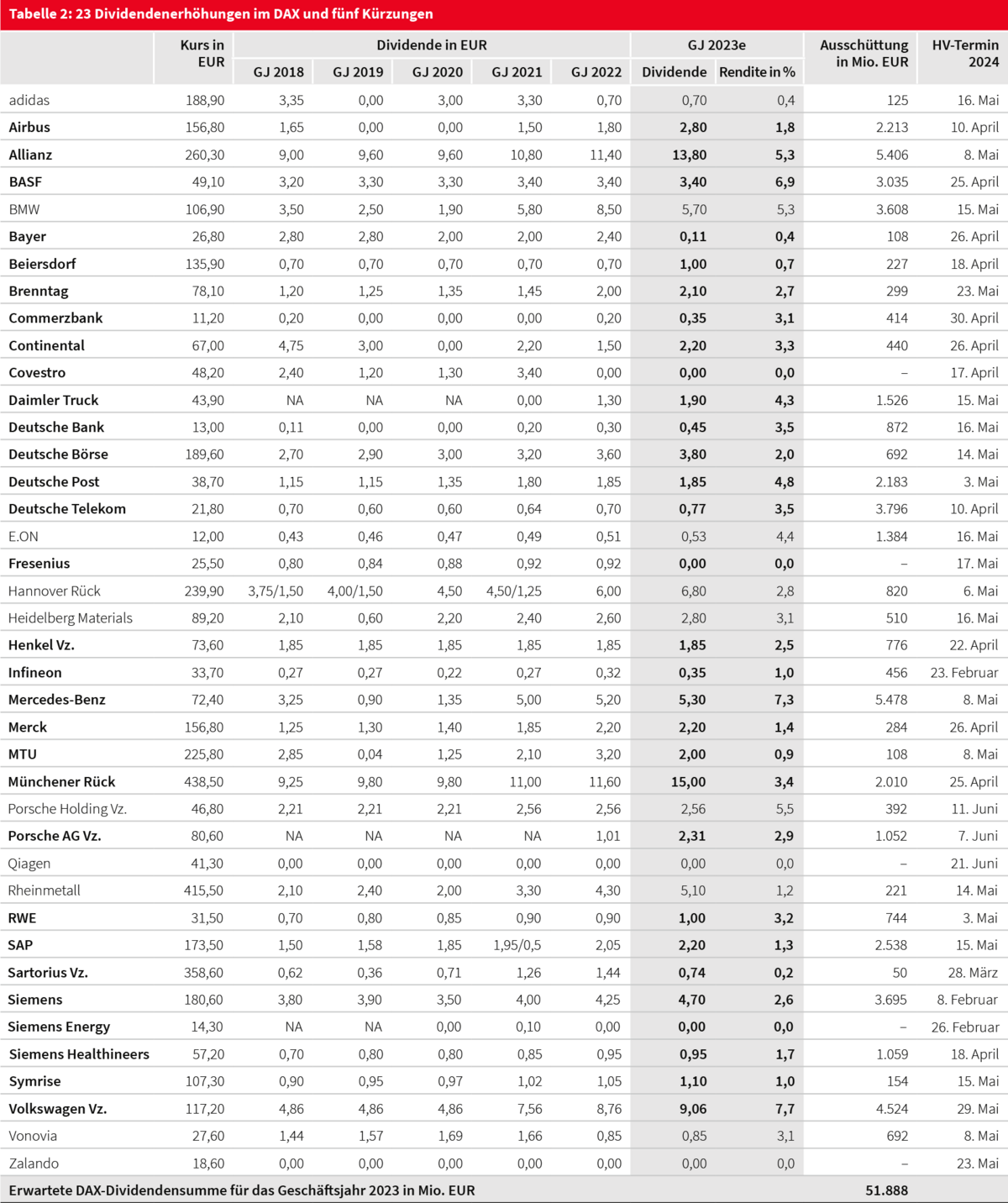

Laut aktuellen Markterwartungen werden wahrscheinlich insgesamt 23 DAX-Unternehmen ihre Dividende für das Geschäftsjahr 2023 anheben, und fünf Unternehmen dürften ihre Dividende senken. Im Vorjahr waren es noch 25 Dividendenerhöhungen bei ebenfalls fünf Kürzungen. Zwölf DAX-Unternehmen werden wahrscheinlich ihre Dividende unverändert lassen (siehe Tabelle 2).

Die DAX-Dividendensumme dürfte für das Geschäftsjahr 2023 leicht von 51,7 Milliarden Euro auf 51,9 Milliarden Euro steigen, obwohl einige Unternehmen eine deutlich geringere Dividendenzahlung leisten werden (siehe Grafik 1). So dürfte Bayer nur noch 108 Millionen Euro an ihre Aktionäre ausschütten, nachdem es im Vorjahr noch 2.358 Millionen Euro waren. Aktionäre von Fresenius werden für das Geschäftsjahr 2023 leer ausgehen, nachdem die Ausschüttung im Vorjahr noch bei 518 Millionen Euro lag. Auch BMW wird wahrscheinlich mit einer Dividendenkürzung von 8,50 Euro auf 5,70 Euro je Aktie 1.823 Millionen Euro weniger ausschütten, nachdem für das Geschäftsjahr 2022 wegen eines Sondergewinns infolge der Vollkonsolidierung des China-Geschäfts die Dividende außergewöhnlich hoch ausgefallen war.

Tabelle 1: Elf positive und fünf negative DAX-Dividendenüberraschungen

|

Markterwartungen in EUR |

Dividendenankündigung in EUR |

|

|---|---|---|

|

Über den Erwartungen: 11 |

|

|

|

Airbus |

2,00 |

1,80 + 1,00 |

|

Allianz |

12,00 |

13,20 |

|

Beiersdorf |

0,70 |

1,00 |

|

Brenntag |

2,00 |

2,10 |

|

Continental |

2,10 |

2,20 |

|

Daimler Truck |

1,75 |

1,90 |

|

Münchener Rück |

12,40 |

15,00 |

|

SAP |

2,10 |

2,20 |

|

Siemens |

4,50 |

4,70 |

|

Siemens Healthineers |

0,86 |

0,95 |

|

Volkswagen Vz. |

8,81 |

9,06 |

|

Innerhalb den Erwartungen: 14 |

||

|

BASF |

3,40 |

3,40 |

|

Commerzbank |

0,35 |

0,35 |

|

Covestro |

0,00 |

0,00 |

|

Deutsche Bank |

0,45 |

0,45 |

|

Deutsche Börse |

3,80 |

3,80 |

|

Deutsche Post |

1,85 |

1,85 |

|

Deutsche Telekom |

0,77 |

0,77 |

|

Henkel Vz. |

1,85 |

1,85 |

|

Infineon |

0,35 |

0,35 |

|

Mercedes-Benz |

5,30 |

5,30 |

|

Merck |

2,20 |

2,20 |

|

RWE |

1,00 |

1,00 |

|

Siemens Energy |

0,00 |

0,00 |

|

Symrise |

1,10 |

1,10 |

|

Unter den Erwartungen: 5 |

||

|

Bayer |

2,25 |

0,11 |

|

Fresenius |

0,92 |

0,00 |

|

MTU |

4,30 |

2,00 |

|

Porsche AG |

2,58 |

2,31 |

|

Sartorius |

0,84 |

0,74 |

Stand: 11. März 2024; Quelle: FactSet-Markterwartungen, Commerzbank Research. Prognosen sind kein Indikator für die künftige Entwicklung.

Stand: 11. März 2024; Quelle: DAX-Geschäftsberichte, FactSet-Markterwartungen, Börsenzeitung (Hauptversammlungstermine), Commerzbank Research. e = erwartet. Fett: Unternehmen, die bis zum 11. März 2024 ihre Dividende für das Geschäftsjahr 2023 angekündigt haben. Prognosen sind kein Indikator für die künftige Entwicklung.

Kräftige Dividendensteigerungen bei den DAX-Versicherern sind der entscheidende Grund, warum die DAX-Dividendensumme für das Jahr 2023 trotz einiger Enttäuschungen schließlich dennoch leicht steigen dürfte. So wird die Allianz ihre Dividendenausschüttung wahrscheinlich um 808 Millionen Euro ausweiten, und für die Münchener Rück dürfte der Anstieg 456 Millionen Euro ausmachen. Auch Airbus (791 Millionen Euro), Porsche AG (592 Millionen Euro) und Daimler Truck (456 Millionen Euro) tragen zum Wachstum der DAX-Dividendensumme bei.

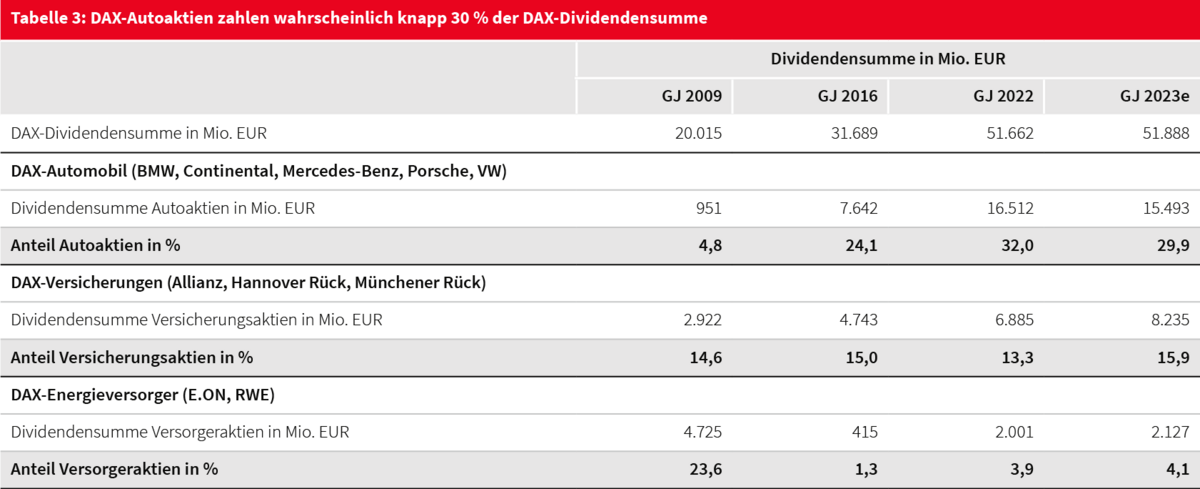

Der Autosektor bleibt der wichtigste Sektor für die Entwicklung der Dividenden im DAX. Jedoch dürfte 2023 die Dividendensumme der DAX-Autoaktien um 1 Milliarde Euro von 16,5 Milliarden Euro auf 15,5 Milliarden Euro fallen, da BMW für das Geschäftsjahr 2022 noch eine außergewöhnlich hohe Dividende aufgrund der Vollkonsolidierung des China-Geschäfts gezahlt hatte. Dennoch kommen wahrscheinlich weiterhin 29,9 Prozent der DAX-Dividenden aus dem Autosektor, nachdem es für das Geschäftsjahr 2022 32,0 Prozent waren (siehe Tabelle 3).

Die rückläufige Dividendensumme im Autosektor wird wettgemacht durch den Versicherungssektor. Die DAX-Versicherer werden ihre Dividendensumme wahrscheinlich kräftig von 6,9 Milliarden Euro auf 8,2 Milliarden Euro erhöhen. In diesem Szenario würde ihr Anteil an den gesamten DAX-Dividenden dynamisch von 13,3 Prozent auf 15,9 Prozent steigen.

Auch für die DAX-Versorger klettert die Dividendensumme Schritt für Schritt weiter nach oben. Für das Geschäftsjahr 2023 dürften 2,1 Milliarden Euro ausgeschüttet werden, nach 2,0 Milliarden für das Geschäftsjahr 2022 und nur 0,4 Milliarden für das Geschäftsjahr 2016. Der Anteil der DAX-Versorger an den DAX-Dividenden steigt auf 4,1 Prozent nach 3,9 Prozent. Hochpunkt der DAX-Versorgeraktien war im Geschäftsjahr 2009, als sie mit 4,7 Milliarden Euro fast 24 Prozent der DAX-Dividenden zahlten. Den Tiefpunkt markierte das Geschäftsjahr 2016, als der Versorgersektor nur noch 1,3 Prozent zur gesamten DAX-Dividendensumme beitrug, belastet durch die negativen Auswirkungen der Energiewende in Deutschland.

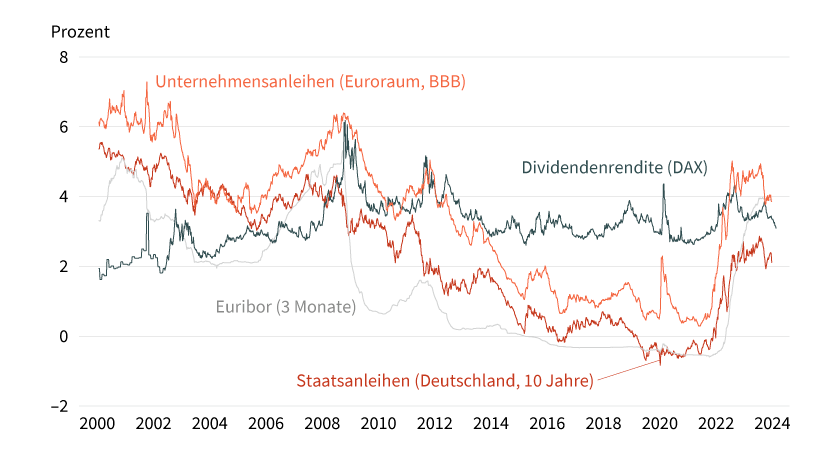

Die 40 DAX-Unternehmen bringen derzeit gemeinsam eine Marktkapitalisierung von 1.690 Milliarden Euro auf die Waage. Die Dividendensumme von 51,9 Milliarden Euro entspricht damit einer Dividendenrendite von 3,1 Prozent für das Geschäftsjahr 2023. Die Dividendenrendite notiert zwar weiterhin deutlich über der Rendite der 10-jährigen Bundesanleihe von 2,1 Prozent (siehe Grafik 2, Stand 11. März 2024). Jedoch bieten BBB-Unternehmensanleihen im Euroraum mit durchschnittlich 3,9 Prozent derzeit eine höhere Rendite. Zudem winken bei einem momentanen EZB-Einlagensatz von 4,0 Prozent auch bei kürzerlaufenden Anleihen attraktive Renditen. DAX-Dividendenaktien haben daher derzeit Gegenwind von anderen Assetklassen, die ebenfalls Renditen von 3 bis 4 Prozent versprechen. Dieses Renditeumfeld mit höheren Konkurrenzrenditen dürfte unserer Meinung nach im Jahresverlauf den DAX-Aufwärtstrend bremsen.

Grafik 2: DAX-Dividenden 100 Basispunkte über der Bondrendite

Stand: 11. März 2024; Quelle: FactSet-Markterwartungen, Bloomberg, Refinitiv-Datastream, Commerzbank

Research. Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen

zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben unter Rechtliche Hinweise.

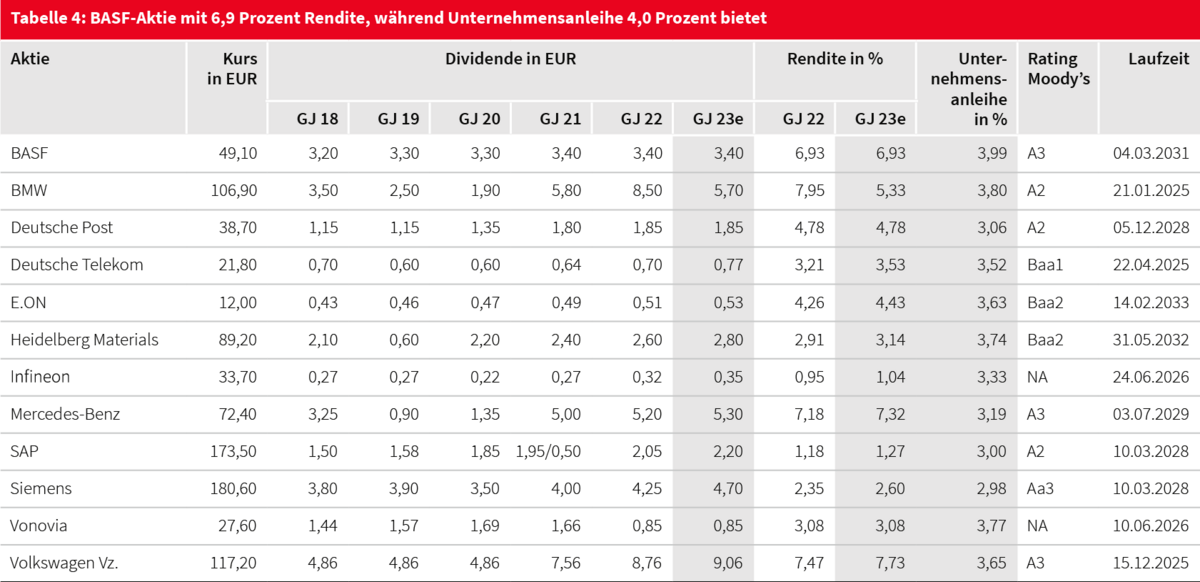

Die gestiegene Attraktivität von Unternehmensanleihen wird auch auf der Ebene der DAX-Einzeltitel deutlich. So bietet BASF auf Basis der Dividendenankündigung von 3,40 Euro je Aktie zwar eine Dividendenrendite von 6,9 Prozent. Jedoch winkt dem Investor in der von Moody’s mit »A3« eingestuften Unternehmensanleihe (Laufzeit 2031) ebenfalls eine attraktive Rendite von 4,0 Prozent (siehe Tabelle 4). Zeiten, in denen Unternehmensanleihen nur niedrige Renditen von 0 bis 2 Prozent boten, sind vorbei. So liegt beim Siemens-Konzern, der bereits im Februar eine Dividende von 4,70 Euro je Aktie ausgeschüttet hat, die Dividendenrendite mit 2,6 Prozent bereits unter der Rendite von 3,0 Prozent für die bis 2028 laufende Unternehmensanleihe.

Stand: 11. März 2024; Quelle: FactSet-Markterwartungen, Commerzbank-Research. e = erwartet. Prognosen sind kein Indikator für die künftige Entwicklung.

Stand: 11. März 2024; Quelle: FactSet-Markterwartungen, Commerzbank Research. e = erwartet. Prognosen sind kein Indikator für die künftige Entwicklung.

Dagegen liegen bei den Autoaktien die Dividendenrenditen noch regelmäßig 3 bis 4 Prozentpunkte über den Renditen der Unternehmensanleihen. Investoren scheinen sich weiterhin die Frage zu stellen, ob die deutschen Autobauer auch in Zukunft in einem zunehmend von Elektroautos geprägten Marktumfeld hohe Gewinne erzielen und attraktive Dividenden zahlen können.

Viele DAX-Unternehmen sind nicht nur bestrebt, attraktive Dividenden zu zahlen. Auch Aktienrückkaufprogramme werden immer zahlreicher und umfassender. Wir zählen 16 DAX-Unternehmen, bei denen derzeit Aktienrückkäufe laufen, und schätzen, dass 2024 Aktien im Volumen von 16 Milliarden Euro von den Unternehmen zurückgekauft werden (siehe Tabelle 5). Verglichen mit den 52 Milliarden Euro Dividendenausschüttungen spielen Aktienrückkäufe jedoch weiterhin eine untergeordnete Rolle. Dagegen liegen in den USA die Ausschüttungen durch Aktienrückkäufe teilweise sogar über den Dividendenausschüttungen.

Tabelle 5: 16 DAX-Unternehmen mit Aktienrückkäufen

|

Unternehmen |

Aktienrückkauf in Mrd. EUR |

|---|---|

|

Allianz |

1,5 Mrd. EUR, 2023; 1,0 Mrd. EUR, 2024 |

|

BMW |

1,65 Mrd. EUR, Mitte 2023 bis Ende 2025 |

|

Beiersdorf |

0,5 Mrd. EUR, ab Mai 2024 |

|

Brenntag |

0,75 Mrd. EUR, 2023/2024 |

|

Commerzbank |

0,12 Mrd. EUR, 2023; 0,6 Mrd. EUR, 2024 |

|

Daimler Truck |

2,0 Mrd. EUR, August 2023 bis August 2025 |

|

Deutsche Bank |

0,45 Mrd. EUR, 2023; 0,675 Mrd. EUR, 2024 |

|

Deutsche Börse |

0,3 Mrd. EUR, 2024 |

|

Deutsche Post |

3,0 Mrd. EUR, 2022 bis 2024 |

|

Deutsche Telekom |

2,0 Mrd. EUR, 2024 |

|

Heidelberg Materials |

1,2 Mrd. EUR, 2024 bis 2026 |

|

Mercedes-Benz |

4,0 Mrd. EUR + 3,0 Mrd. EUR, 2023 bis 2025 |

|

Münchener Rück |

1,0 Mrd. EUR, 2023/2024; 1,5 Mrd. EUR 2024/2025 |

|

Qiagen |

0,3 Mrd. USD; 2024 |

|

SAP |

5,0 Mrd. EUR, Mitte 2023 bis Ende 2025 |

|

Siemens |

6,0 Mrd. EUR, 2024 bis 2029 |

|

DAX |

16 Mrd. EUR Aktienrückkäufe, 2024 |

Stand: 11. März 2024; Quelle: DAX-Unternehmensberichte, Commerzbank Research

Produktidee: VON HOHEN DIVIDENDENRENDITEN PROFITIEREN MIT DISCOUNT- UND BONUS-ZERTIFIKATEN

Für Zertifikate-Investoren ergeben sich vielfältige Möglichkeiten, von hohen Dividendenzahlungen zu profitieren. Da Anleger bei Zertifikaten grundsätzlich auf die Ausschüttung der Dividende der zugrunde liegenden Basiswerte verzichten, können die Konditionen und Ausgestaltungsmerkmale bestimmter Zertifikatstypen umso attraktiver gestaltet werden, je höher die zu erwartende Dividendenrendite ist.

Discount-Zertifikate: Attraktivere Seitwärtsrendite

Bei Discount-Zertifikaten trägt neben der Begrenzung der Partizipation vor allem die gezahlte Dividende dazu bei, den Preisabschlag zu finanzieren. Dies wird besonders deutlich, wenn man Discount-Zertifikate dividendenstarker Aktientitel mit dividendenschwachen Titeln vergleicht. Durch die höhere Dividende kann ein höherer Discount erzielt werden, was dem Anleger im Vergleich zum Direktinvestment einen höheren Puffer im Fall rückläufiger Aktienkurse verschafft bzw. eine attraktivere Seitwärtsrendite bietet, die besonders bei stagnierender Aktienkursentwicklung von Vorteil ist.

Bonus-Zertifikate: Komfortabler Sicherheitspuffer

Bei einem Bonus-Zertifikat kann eine hohe Dividende zur Finanzierung eines zusätzlichen Risikopuffers verwendet werden. Denn die zugrunde liegende Barriere des Bonus-Zertifikats kann deutlich niedriger gewählt werden als bei einem Titel mit deutlich niedrigerer Dividendenrendite. Bei der klassischen Variante des Bonus-Zertifikats verzichtet der Anleger zudem noch nicht einmal auf eine unbegrenzte Kurs-Gewinn-Chance, wenn der betreffende Basiswert über das jeweilige Bonuslevel steigt.

Aber Achtung

Hohe Dividendenzahlungen können für Zertifikateanleger jedoch nicht immer nur von Vorteil sein. Denn am Tag nach der Dividendenzahlung – dem sogenannten Ex-Tag – fällt der Aktienkurs in der Regel um den Betrag der Dividendenausschüttung. Dieser Aktienkursrückgang kann bei Produkten mit Barriere eine Gefahr darstellen, weil durch den Kursrückgang die Barriere des Zertifikats verletzt werden kann. Daher ist bei der Auswahl von Bonus-Zertifikaten der Abstand zwischen Aktienkurs und Barriere immer so zu wählen, dass auch nach Dividendenausschüttungen – also einem Aktienkursrückgang in Höhe der Dividende – die Barriere noch intakt ist. Beide Produkttypen haben keinen Kapitalschutz und Anleger tragen das Risiko, ihr eingesetztes Kapital zu verlieren, wenn sich der Kurs des Basiswerts und damit der Kurs des Zertifikats verschlechtert.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Volkswagen Vz. |

92,00 EUR |

29,67 % |

7,40 % |

20.12.2024 |

86,95/86,98 EUR |

|

|

Mercedes-Benz Group |

61,00 EUR |

22,12 % |

8,17 % |

20.12.2024 |

57,32/57,34 EUR |

|

|

BASF |

41,00 EUR |

25,01 % |

7,38 % |

20.12.2024 |

38,78/38,79 EUR |

|

|

Porsche Automobil Holding |

40,00 EUR |

22,96 % |

8,76 % |

20.12.2024 |

37,41/37,43 EUR |

|

|

BMW |

88,00 EUR |

21,98 % |

7,56 % |

20.12.2024 |

83,03/83,06 EUR |

|

|

Allianz |

238,00 EUR |

16,64 % |

7,24 % |

20.12.2024 |

225,15/225,23 EUR |

Bonus-Zertifikate

|

WKN |

Basiswert |

Bonuslevel |

Barriere |

Bonusrendite p.a. |

Abstand zur Barriere |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Volkswagen Vz. |

132,00 EUR |

84,00 EUR |

11,30 % |

28,11 % |

20.12.2024 |

121,06/121,11 EUR |

|

|

Mercedes-Benz Group |

86,00 EUR |

52,00 EUR |

11,61 % |

29,42 % |

20.12.2024 |

78,74/78,78 EUR |

|

|

BASF |

56,00 EUR |

35,00 EUR |

6,11 % |

32,65 % |

20.12.2024 |

53,38/53,40 EUR |

|

|

Porsche Automobil Holding |

56,00 EUR |

35,00 EUR |

11,48 % |

27,96 % |

20.12.2024 |

51,36/51,40 EUR |

|

|

BMW |

122,00 EUR |

78,00 EUR |

11,04 % |

26,66 % |

20.12.2024 |

112,37/112,42 EUR |

|

|

Allianz |

300,00 EUR |

218,00 EUR |

10,34 % |

19,25 % |

20.12.2024 |

277,39/277,51 EUR |

Stand: 20. März 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.