Märkte

Nichts los am Devisenmarkt?

Die derzeit allgemein niedrige Schwankungsintensität (Volatilität) von Wechselkursen betrachtet der Devisenmarkt aus guten Gründen als nur vorübergehend. Man sollte sich darauf einstellen, dass der Devisenmarkt spannender wird und ungesicherte Fremdwährungsrisiken wieder größeren Einfluss auf den Anlageerfolg haben werden als zurzeit.

Für Anleger ist nicht nur die Frage relevant, in welche Richtung sich Wechselkurse bewegen. Sie müssen sich unabhängig davon auch fragen, wie stark die Schwankungsintensität von Wechselkursen (in Fachsprache: ihre Volatilität) ausfallen könnte.

- Zum einen, weil davon die Frage abhängt, ob es sich lohnt, in währungsgesicherte Produkte zu investieren, wenn dafür Zusatzkosten entstehen. Wie viel Wechselkursrisiko vermeidet man mit währungsgesicherten Produkten? Ist diese Risikoreduktion den Preis wert?

- Und zum anderen, weil ein volatiler Markt bei sonst gleichen Bedingungen (insbesondere sonst gleichen Transaktionskosten) ein gedeihlicheres Spielfeld für spekulative FX-Geschäfte ist.

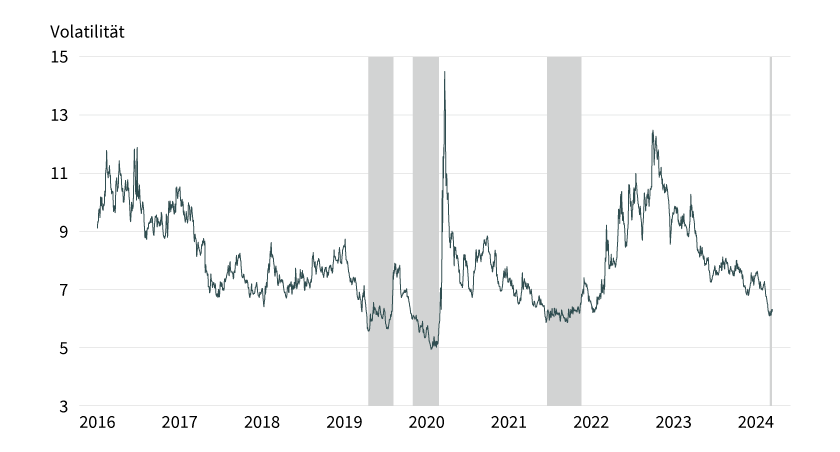

Momentan gilt: Es ist nicht viel los am Devisenmarkt. Und die Devisenhändler gehen davon aus, dass das so bleibt. Die impliziten Volatilitäten für die nächsten Monate (das heißt die in den FX-Optionen implizit enthaltenen Wetten der Optionshändler auf zukünftige Wechselkursvolatilitäten) sind insgesamt äußerst niedrig. Das zeigt unser FX-Volatilitätsindex an, der die impliziten FX-Volatilitäten der einzelnen Wechselkurse mit ihrem Anteil am globalen Devisenhandel gewichtet (siehe Grafik 1). Der Index misst, wie hoch für die nächsten drei Monate die Wechselkursvolatilitäten insgesamt erwartet werden. Er notiert derzeit auf Niveaus, die wir zuletzt im Herbst 2021 gesehen haben, in einer absoluten Ausnahmesituation, als fast alle Zentralbanken weltweit ihre Leitzinsen auf die jeweils machbaren Tiefstwerte gesenkt hatten. Wie ist erklärbar, dass jetzt, unter weit weniger extremen Bedingungen, der Index wieder so weit gefallen ist, dass also erwartet wird, dass die Wechselkurse wieder nur gering schwanken?

Grafik 1: Commerzbank-FX-Volatilitätsindex

Implizite 3M-Wechselkursvolatilitäten, gewichtet mit dem Anteil am globalen FX-Handel; grau hinterlegt: Niedrigvolatilitätsphasen

Stand: 11. März 2024; Quelle: Bloomberg, BIS, Commerzbank Research

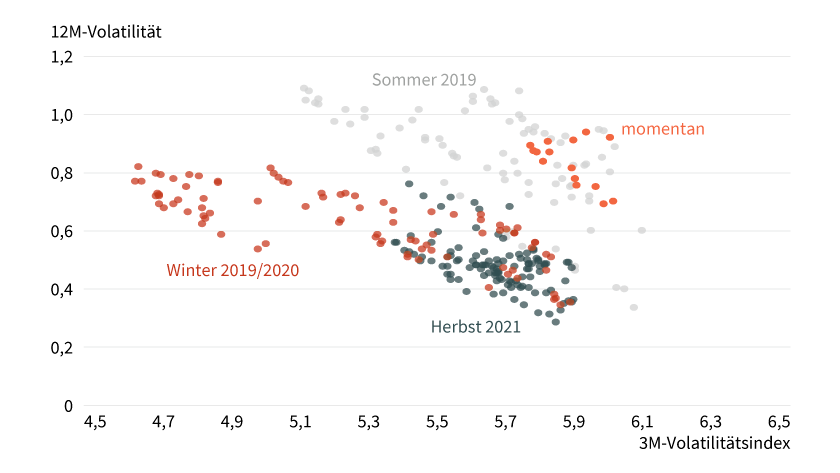

Dazu ist es hilfreich, frühere Phasen niedriger Volatilität mit der heutigen Situation zu vergleichen. Wie? Eine Regelmäßigkeit am FX-Optionsmarkt besteht darin, dass bei Volatilitätsflauten die impliziten Volatilitäten für lange Perioden (sagen wir: für die nächsten zwölf Monate) deutlich höher sind als die für die nächsten drei Monate. Man sagt: Die Volatilitätskurve ist steil. Allerdings ist diese Steilheit nicht immer gleich. Im Vergleich zu früheren Niedrigvolatilitätsphasen (grau unterlegt in Grafik 1) sehen wir momentan relativ hohe Steilheit (siehe Grafik 2). Nur in der Niedrigvolatilitätsphase im Sommer 2019 sahen wir phasenweise eine ähnlich hohe Steilheit. Das heißt: Der Markt sieht die gegenwärtige Volatilitätsflaute als nur vorübergehend an. Wohl spätestens in der zweiten Jahreshälfte sollte es aus Marktsicht wieder stürmischer am FX-Markt zugehen als derzeit.

Nun hat der Markt nicht immer recht. Doch hier ist die Marktsicht plausibel. Vergegenwärtigen wir uns das momentane Umfeld: Die Zinserhöhungszyklen der allermeisten G10-Zentralbanken sind im Wesentlichen abgeschlossen. Die Zentralbanken befinden sich im Wartemodus. Voraussichtlich werden die meisten in absehbarer Zeit anfangen, die Zinsen wieder langsam zu senken, wenn der Inflationsdruck weiter nachlässt. Allerdings: Es ist derzeit noch nicht hinreichend sicher absehbar, wie schnell die Zinsen gesenkt werden und wie tief die Zinssenkungszyklen führen.

Für den Devisenmarkt wird es darauf ankommen, wie die Unterschiede im Zinssenkungszyklus ausfallen. Davon wird abhängen, wie die relative Bewertung der einen gegenüber der anderen Währung (sprich: ihr Wechselkurs) ausfällt. Aber das wird erst viel später deutlich werden.

Grafik 2: Die Volatilitätskurve ist recht steil

Stand: 11. März 2024; Quelle: Bloomberg, BIS, Commerzbank Research

Nehmen wir das Beispiel der Europäischen Zentralbank EZB und der US-Notenbank Fed. Beide haben jüngst Andeutungen gemacht, die so interpretiert werden, dass im Juni die ersten Zinssenkungen erfolgen dürften. Bis dahin wird also noch kein Unterschied in ihrem Verhalten sichtbar werden. Und deshalb gibt es wahrscheinlich auch keinen Anlass für allzu große Schwankungen des Euro/US-Dollar-Wechselkurses, bis absehbar wird, welche Divergenzen in den Zinspfaden wahrscheinlich werden.

Verstehen Sie mich nicht falsch: Jeder mag seine eigene Sicht darauf haben, wie schnell/wie weit Fed und EZB ihre Zinsen senken werden. Nur warum soll man schon jetzt darauf setzen? Bis sich diese Sichtweisen als richtig herausstellen können, wird noch einige Zeit vergehen. Wettet man schon jetzt auf die eigene Sicht, hat man noch nichts davon außer unnötige Risiken.

Doch gilt auch: Sobald die Signale klarer werden, wie es nach Juni weitergeht, kann es schnell wieder stürmischer zugehen am Devisenmarkt. Spätestens in der zweiten Jahreshälfte dürfte das aus Sicht der FX-Optionshändler passieren. Und diese Sicht ist vernünftig. Für Anleger heißt das: In ihrer langfristigen Strategie sollten sie sich nicht vom derzeitigen Umfeld verwirren lassen. Wer glaubt, Wechselkursrisiken ignorieren zu können, nur weil wir derzeit eine ruhige Phase haben, könnte bald eine böse Überraschung erleben. Und wer andererseits glaubt, am Devisenmarkt sei zu wenig los, als dass er sich als Tummelplatz für spekulatives Engagement eignet, sollte bald wieder vorbeischauen und überprüfen, ob dieses Urteil Bestand hat.

Produktidee: Optionsscheine auf den Euro/US-Dollar-Wechselkurs

Sie möchten von der künftigen Wertentwicklung des Euro/US-Dollar-Wechselkurses profitieren? Mit BEST Turbo- und Inline-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/USD |

Call |

0,8665 USD |

5,0 |

Unbegrenzt |

20,16/20,17 EUR |

|

|

EUR/USD |

Call |

0,9533 USD |

8,2 |

Unbegrenzt |

12,18/12,19 EUR |

|

|

EUR/USD |

Call |

1,0055 USD |

13,5 |

Unbegrenzt |

7,25/7,26 EUR |

|

|

EUR/USD |

Call |

1,0252 USD |

18,5 |

Unbegrenzt |

5,43/5,44 EUR |

|

|

EUR/USD |

Put |

1,3090 USD |

4,9 |

Unbegrenzt |

20,53/20,54 EUR |

|

|

EUR/USD |

Put |

1,2288 USD |

7,6 |

Unbegrenzt |

13,14/13,15 EUR |

|

|

EUR/USD |

Put |

1,1736 USD |

12,2 |

Unbegrenzt |

8,15/8,16 EUR |

|

|

EUR/USD |

Put |

1,1539 USD |

16,0 |

Unbegrenzt |

6,25/6,26 EUR |

Inline-Optionsscheine

|

WKN |

Basiswert |

Untere Barriere |

Obere Barriere |

Max Rendite p.a. |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/USD |

1,03 USD |

1,15 USD |

16,35 % |

21.06.2024 |

9,30/9,60 EUR |

|

|

EUR/USD |

1,05 USD |

1,15 USD |

75,87 % |

21.06.2024 |

8,08/8,38 EUR |

|

|

EUR/USD |

1,03 USD |

1,15 USD |

32,40 % |

19.07.2024 |

8,73/9,03 EUR |

|

|

EUR/USD |

1,05 USD |

1,15 USD |

86,57 % |

19.07.2024 |

7,47/7,77 EUR |

|

|

EUR/USD |

1,03 USD |

1,17 USD |

26,92 % |

16.08.2024 |

8,72/9,02 EUR |

|

|

EUR/USD |

1,00 USD |

1,16 USD |

14,26 % |

16.08.2024 |

9,15/9,45 EUR |

Stand: 21. März 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.