Märkte

Monster Beverage: Pionier und Marktführer in der attraktiven nische

Monster zeichnet sich seit Jahren mit starken Marken im dynamisch wachsenden Segment der Energy-Drinks als US-Marktführer aus. Dank Innovationen floriert das US-Geschäft und auch die internationale Expansion der Marken Monster/Reign ist vielversprechend. Strukturell wird dies durch die Nutzung des Vertriebssystems von Coca-Cola unterstützt, weshalb lukrative Margen und Cashflows erzielt werden. Wir rechnen mit einem überdurchschnittlichen Umsatzwachstum, was nach unserer Einschätzung die relativ hohe Bewertung rechtfertigt.

Zwar war Monster nicht das erste Unternehmen auf dem Markt der koffeinhaltigen Getränke (Hauptkonkurrent Red Bull), aber dennoch waren die Kalifornier vor fast 20 Jahren ziemlich vorausschauend hinsichtlich dieser attraktiven Marktchance.

Obwohl Energy-Drinks nach wie vor nur eine Nische in der alkoholfreien Erfrischungsgetränkeindustrie besetzen, baute Monster als einer der Pioniere seine Stellung kontinuierlich aus und weist ein überdurchschnittliches Wachstum sowie eine herausragende Rentabilität in einem hart umkämpften Wettbewerbsumfeld aus.

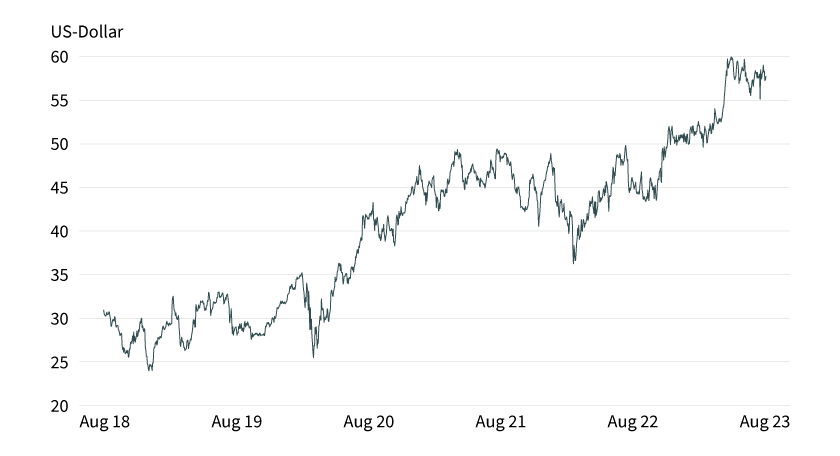

Grafik 1: Wertentwicklung Monster Beverage

Stand: 21. August 2023; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Dies führen wir auf zwei Faktoren zurück: zum einen das penibel auf bestimmte Zielkunden (beispielsweise Teenager, Gamer, Sportler, Autofahrer) zugeschnittene Markenmanagement inklusive entsprechendem Marketingmix und zum anderen die schlanke Unternehmensstruktur mit einer vergleichsweise geringen Fixkostenbasis. Im Kern ist das Unternehmen in erster Linie ein Markeninhaber, der die meisten seiner operativen Herstellungsprozesse an externe Produzenten auslagert.

Strategischer Hauptvertriebs- und Abfüllpartner von Monster-Produkten ist Coca-Cola. Neben stetigem Cashflow sind eine effizientere Nutzung der Produktionsanlagen sowie die attraktive vertriebliche Ergänzung des eigenen Sortiments wichtige Vorteile für den renommierten Kooperationspartner. Zwischen den Unternehmen lief es bisher jedoch nicht immer ganz reibungsfrei. Insbesondere die Einführung von Cokes eigenen Energy-Produkten belastete temporär, war jedoch bisher ein Vertriebsflop. Mitte Mai 2021 zog Coca-Cola dementsprechend die Konsequenzen aus seinen bescheidenen Erfolgen und stellte den Verkauf von Coca-Cola Energy in Nordamerika ein.

Wir erachten die Partnerschaft als langfristig stabil (Vertragslaufzeit bis 2035), da sich Coca-Cola einen Rückzug aus dem am schnellsten wachsenden Getränkesegment unserer Meinung nach nicht leisten kann und als Großaktionär an einer positiven Entwicklung von Monster interessiert ist.

Energy-Drinks weiterhin mit Wachstumspotenzial, jedoch zunehmender Wettbewerb

Verglichen mit der breit aufgestellten alkoholfreien Getränkeindustrie weist das Teilsegment Energy-Limonaden ein seit Jahren höheres Wachstum auf, ist dafür tendenziell jedoch etwas volatiler. Hersteller von Energy-Drinks erhöhten in den vergangenen Jahren erfolgreich die Anzahl der verfügbaren Geschmacksrichtungen, um somit neue Zielgruppen (von Studenten bis hin zu Führungskräften; Gesundheit und Wellness, isotonische Varianten etc.) zu gewinnen. Außerdem werden mittlerweile auch regionale Geschmacksrichtungen individueller bedient, beispielsweise sind derzeit tropische Fruchtaromen wie Wassermelone, Mango, Kokosnuss und Blumenaromen sehr beliebt.

Der Vertrieb läuft oftmals neben den klassischen Supermärkten über kleinere Nachbarschaftsläden, am Kiosk bzw. an Tankstellen oder seit neuestem auch zunehmend in Restaurants. Aufgrund der höheren Preise werden so attraktivere Margen als im Supermarkt erzielt. Die Konkurrenz durch Handelsmarken ist in diesem Segment sehr gering. Dennoch ist das Wettbewerbsumfeld intensiv, die beiden Marktführer Red Bull (nach Volumen global Nummer 1) und Monster müssen sich zahlreicher Konkurrenz erwehren (zum Beispiel Rockstar von Pepsi).

Alles in allem rechnen wir für die Kategorie Energy-Drinks in den kommenden Jahren mit durchschnittlichen Wachstumsraten beim Umsatz von 6 bis 9 Prozent p.a. in den USA sowie mit deutlich höheren Wachstumsraten im internationalen Terrain.

Hohe Marge, strukturelle Vorteile sowie ein starker Cashflow

Strategisch arbeitet das Management an weiteren Innovationen, um den hohen US-Marktanteil zu sichern. Mit vielen neuen Produkten dürfte Monster jährlich die Wachstumsraten hochhalten. Des Weiteren wird der internationale Ausbau der Marken Monster/Reign forciert. Sowohl in Europa als auch in Asien bestehen noch deutliche Potenziale, selbst in entwickelten Märkten wie Deutschland/Frankreich oder auch in China. Strukturell erachten wir diesbezüglich die globale Vertriebspartnerschaft mit Coca-Cola als einen substanziellen Vorteil.

Zwar sind im internationalen Segment die Bruttomargen deutlich niedriger. Dieser Malus wird allerdings durch ein höheres Wachstum kompensiert und dürfte mit steigendem Volumen mittelfristig zu stärkeren Skaleneffekten und damit einer höheren Gewinnspanne führen. Außerdem plant Monster, die Produktpalette gezielt mit dem Einstieg bei alkoholischen Fertigmischgetränken sowie dem Ausbau kaffeebasierter (Marke Java) bzw. isotonischer Getränke zu ergänzen. Positiv sehen wir auch die jüngste Akquisition der Marke »Bang« zu attraktiven Konditionen (362 Millionen US-Dollar). Wir gehen davon aus, dass Bang bereits von Beginn an einen leicht positiven Beitrag zum Gewinn beisteuern wird.

Das Unternehmen verfügt zurzeit über eine hohe Liquidität ohne nennenswerte langfristige Verbindlichkeiten. Größere Übernahmen stehen unserer Einschätzung nach derzeit nicht auf dem Plan. Der frei verfügbare Cashflow von durchschnittlich über 1 Milliarde US-Dollar p.a. wird in Form von Aktienrückkaufprogrammen an die Aktionäre weitergegeben (momentan offen: 680 Millionen US-Dollar; 1. März 2023). Eine Dividendenzahlung lehnt das Management grundsätzlich ab.

Risikofaktoren: fehlende Diversifikation und mögliche Regulatorik

Auch wenn das Unternehmen mit Innovationen in weitere Produktsegmente vordringt, erachten wir den offensichtlichen Mangel an Portfoliodiversifizierung als einen ausgeprägten Risikofaktor des Unternehmens. Zudem dürfte das Marktsegment der koffeinhaltigen Getränke langfristig – insbesondere in den USA – eine gewisse Sättigung erfahren, weshalb wir infolgedessen mit geringeren Wachstumsraten rechnen.

Zudem könnte mittelfristig auch die Regulierungslandschaft eine wichtige Rolle in der Wettbewerbsdynamik spielen, da koffeinhaltige Erfrischungsgetränke in ihrer typischen Zusammensetzung hohe Anteile von Substanzen beinhalten, die im Verdacht stehen, natürliche Körperfunktionen zu verändern (zum Beispiel Ephedrin, Guarana, Ginseng). Diesbezüglich laufen diverse Studien bzw. Prüfungen von Gesundheitsexperten sowie Aufsichtsbehörden. Allerdings zeichnen sich im Moment keine nennenswerten Einschränkungen ab (Beispiel: In Kanada ist der Verkauf von Energy-Drinks an Kinder unter zwölf Jahren nicht erlaubt).

Operativ: Solides Quartal, Trendwende bei der Bruttomarge

Sowohl der Umsatzanstieg von 14,4 Prozent auf 1,85 Milliarden US-Dollar als auch der Gewinn je Aktie von 0,39 US-Dollar fielen im zweiten Quartal 2023 leicht unter Erwartung aus. Die insgesamt solide Umsatzentwicklung verlief nicht mehr ganz so dynamisch wie im ersten Quartal (saisonal, Wetter). Während das US-Geschäft weiter floriert, fiel die Umsatzentwicklung vor allem in Lateinamerika im zweiten Quartal (von über 40 auf 9,4 Prozent) im Vergleich zum Vorquartal deutlich ab.

Nachdem das Unternehmen in den jüngsten Quartalen jeweils die Margenannahme des Konsenses übertraf, verfehlte Monster dieses Mal jedoch die Prognosen sowohl bei der Bruttomarge (52,5 Prozent; +540 Basispunkte höher als 2022) als auch bei der operativen Marge (28,2 Prozent). Dies lag an den teils immer noch erhöhten Produktkosten, dem Start neuer alkoholbasierter Drinks sowie am internationalen Mix. Beim Gewinn je Aktie machten sich zudem der starke Währungsgegenwind sowie höher als angenommene Steuern negativ bemerkbar.

Perspektive/Bewertung

Trotz der Widrigkeiten der Pandemie erwiesen sich Energy-Drinks als relativ stabil im Vergleich zu anderen Getränkesegmenten. Zudem kündigte das Management nun (endlich) auch Preiserhöhungen an (seit dem zweiten Halbjahr 2022; geplant sind im Durchschnitt 6 bis 7 Prozent) – dies wurde bisher aus der Sorge vor Marktanteilsverlusten vermieden. Dies sehen wir vor dem Hintergrund der sehr starken Nachfrage bei Energy-Drinks positiv, da aufgrund der generell inflationären Tendenzen unserer Einschätzung nach die Akzeptanz beim Kunden gegeben sein dürfte.

Neben der hohen Loyalität der Konsumenten an die »Wachmacher« spricht auch die »Normalisierung« der Mobilität (hohe Korrelation) nach Corona für ein stärkeres Marktwachstum von Energy-Drinks. Auch die Innovationen für neue Zielgruppen sowie das steigende Angebot im Außer-Haus-Geschäft wie beispielsweise Restaurants sorgen für Dynamik. Allerdings rechnen wir zunächst weiterhin mit volatilen Sondereffekten aufgrund des derzeit unsichereren Makroumfelds (zum Beispiel Transportengpässe/hohe Logistikkosten; volatiles Covid-19-Umfeld, Knappheit bei Aludosen).

Für das laufende Geschäftsjahr rechnet das Management mit deutlichen Verbesserungen bei der Kosten- und Lieferkettensituation im Vergleich zu den beiden Vorjahren. Des Weiteren wartet Monster mit einer ganzen Reihe an Innovationen auf. Auch die Akquisition von Bang wird sich leicht positiv auswirken. Dies dürfte für Impulse beim organischen Wachstum sorgen. Allerdings erwarten wir diesbezüglich auch höhere Vertriebs- und Marketingkosten, als dies zuletzt der Fall war. Positiv sehen wir außerdem die Aussagen, dass die Nachfrage nach Energy-Drinks eine gute Resilienz zeigte, auch hinsichtlich günstiger Handelsmarken.

Aufgrund der starken Marken, des Ausbaus des internationalen Geschäfts sowie der hohen Innovationskraft erwarten wir für die kommenden drei Jahre ein jährliches organisches Umsatzwachstum von über 10 Prozent für Monster Beverage sowie von 15 Prozent beim Gewinn je Aktie. Die insgesamt positiven Marktaussichten, das relativ hohe Wachstum sowie das schlanke Geschäftsmodell rechtfertigen deshalb die vergleichsweise hohe Bewertung der Aktie.

Produktidee: PARTIZIPIEREN SIE AN DER ENTWICKLUNG VON MONSTER BEVERAGE

Nutzen Sie die Experteneinschätzungen und partizipieren Sie an der Entwicklung der Monster Beverage-Aktie. Mit Hebelprodukten von Société Générale können Sie gehebelt auf kurzfristige Marktveränderungen setzen. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Monster Beverage in US-Dollar, besteht für den Investor ein Währungsrisiko. Ein steigender Euro/US-Dollar-Wechselkurs wirkt sich negativ auf den Wert des Produkts aus.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Monster Beverage |

Call |

46,5838 USD |

5,1 |

Nein |

Unbegrenzt |

2,08/2,09 EUR |

|

|

Monster Beverage |

Call |

52,4049 USD |

10,4 |

Nein |

Unbegrenzt |

0,51/0,52 EUR |

|

|

Monster Beverage |

Put |

72,3348 USD |

3,9 |

Nein |

Unbegrenzt |

1,37/1,38 EUR |

|

|

Monster Beverage |

Put |

62,3153 USD |

11,5 |

Nein |

Unbegrenzt |

0,90/0,91 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

FXopt |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Monster Beverage |

Long |

2 |

Nein |

Unbegrenzt |

11,81/11,82 EUR |

|

|

Monster Beverage |

Long |

4 |

Nein |

Unbegrenzt |

8,05/8,07 EUR |

|

|

Monster Beverage |

Long |

6 |

Nein |

Unbegrenzt |

3,15/3,37 EUR |

|

|

Monster Beverage |

Long |

8 |

Nein |

Unbegrenzt |

4,67/4,71 EUR |

|

|

Monster Beverage |

Short |

–2 |

Nein |

Unbegrenzt |

3,60/3,61 EUR |

|

|

Monster Beverage |

Short |

–4 |

Nein |

Unbegrenzt |

9,29/9,31 EUR |

|

|

Monster Beverage |

Short |

–6 |

Nein |

Unbegrenzt |

1,13/1,14 EUR |

|

|

Monster Beverage |

Short |

–8 |

Nein |

Unbegrenzt |

0,17/0,18 EUR |

Stand: 21. August 2023; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.