Märkte

Japanischer Yen – Wer gar nicht erhöht, den bestraft der Devisenmarkt

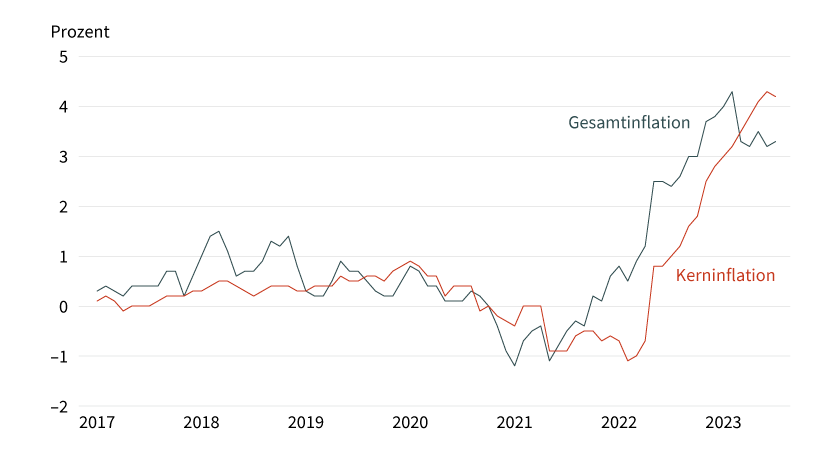

Die Bank von Japan (BoJ) befindet sich in der Klemme: Einerseits nimmt der Inflationsdruck noch nicht richtig ab. Insbesondere die Kerninflation fällt noch nicht sichtbar genug (siehe Grafik 1). Andererseits wird die BoJ diesmal die Vorwürfe vermeiden wollen, die man ihr in der Vergangenheit so oft gemacht hat: dass sie zu früh die Inflation abwürgt.

Grafik 1: Gesamt- und Kerninflation in Japan

Prozent gegenüber Vorjahr

Stand: 15. August 2023; Quelle: Ministerium für Innere Angelegenheiten und Kommunikation

Allzu viele Ökonomen hatten der Bank of Japan in den Neunzigerjahren und frühen 2000ern diesen Vorwurf gemacht: dass eine nachhaltige Inflationierung daran gescheitert war, dass sie zu früh, bei allerersten Anzeichen von Inflation, die expansive Geldpolitik zurückgefahren und so das »zarte Pflänzchen Inflation« stets zerstört hat. Man kann dieser Sichtweise anhängen oder nicht. Aber man sollte sich klarmachen, dass eine Zentralbank, der so lange Politikfehler vorgehalten werden, kaum davon unberührt bleibt. So hatte die BoJ lange vor dem jüngsten Inflationsschock ein »Überschießen« versprochen. Sie versprach, temporär eine Inflation über ihrem Zielniveau von 2 Prozent zuzulassen.

Sicherlich hatte damals niemand in der BoJ sich vorstellen können, dass die Inflation auf über 4 Prozent schießen könnte. Bei Versprechen von »Überschießen« dürfte man eher an 2½ Prozent oder Ähnliches gedacht haben. Dennoch, die BoJ schlitterte mit der Grundhaltung, ein Überschießen sei nötig, in den derzeitigen Inflationsschock. Hinzu kommt: Auch wenn der Inflationsschock weitaus weniger »transitorisch« ist, als anfangs vermutet worden war, glauben Japans Währungshüter weiterhin daran, dass er schnell ausläuft und 2024 die Kerninflation wieder unter die 2-Prozent-Marke fällt. Die BoJ dürfte es als Fehler geradezu epischen Ausmaßes ansehen, wenn sie es selbst diesmal, nach dem größten vorstellbaren Inflationsschock, nicht schaffen würde, eine nachhaltige Inflationierung hinzubekommen. Dann, so würden nicht wenige Beobachter unken, wäre der Beweis erbracht, dass es niemals etwas wird mit nachhaltiger Inflationierung.

Wir sollten nicht unterschätzen, wie groß die Angst der BoJ vor solch einem Ergebnis ist und wie sehr ihre Politik dadurch beschränkt ist, es auf jeden Fall vermeiden zu müssen. Und entsprechend sollten wir uns nicht wundern, dass die BoJ trotz des deutlichen Inflationsanstiegs an ihrer ultraexpansiven Geldpolitik festhält.

Die BoJ will alte Fehler nicht wiederholen, muss aber fiskalische Restriktionen berücksichtigen

Man könnte meinen, damit wäre das Problem der BoJ deutlich asymmetrisch: Ein Rückfall in alte Zeiten von Null-Inflation (»Zeroflation«) muss auf alle Fälle vermieden werden, während anhaltend hohe Inflation schlimmstenfalls ein transitorisches Problem ist, das zur Not später mit restriktiver Geldpolitik erfolgreich bekämpft werden kann.

Doch gerade in Japan ist es vielleicht nicht ganz so einfach. Mit einer sagenhaft hohen Verschuldung des Staates (258 Prozent des BIP per Ende des Jahres nach IMF-Schätzung) ist zweifelhaft, ob sich die BoJ eine lang anhaltende restriktive Geldpolitik leisten kann, wenn die Inflation doch nicht von allein verschwindet. Wäre dafür eine Geldpolitik nötig, die die Zinsen und die Renditen allzu lange auf hohen Niveaus belässt, würde jeder Analyst (inklusive des Autors dieser Zeilen) die Frage stellen, ob Japans Fiskus langfristig seine Schulden bedienen kann.

Bisher war die Staatsverschuldung in Japan kein Thema. Wenn der Fiskus keine Zinsen zahlen muss, ist jeder Schuldenstand nachhaltig. Doch das Problem an einem hohen Schuldenstand ist: Die Situation kippt schneller in dramatisch nicht nachhaltige Bereiche, wenn die Zinsen erhöht werden. Insbesondere, wenn man davon ausgehen muss, dass die Zinsen lange Zeit deutlich über der Inflationsrate verharren müssen.

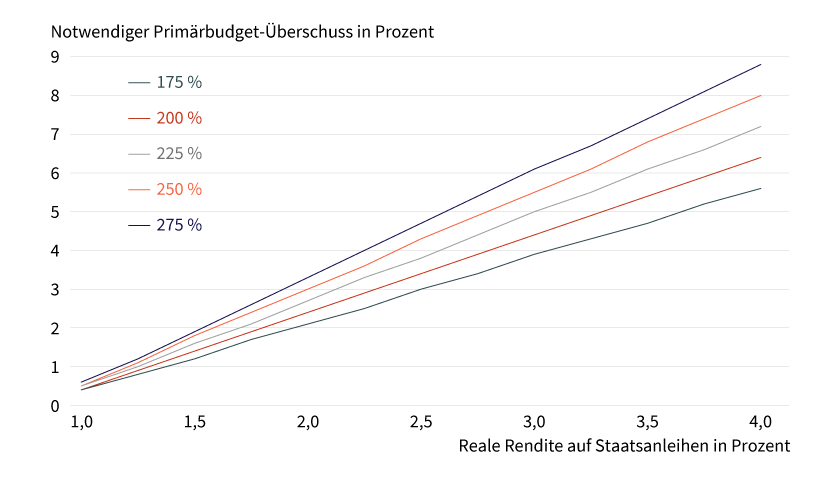

Entscheidend wird dann der »Primär-Saldo« des Staatshaushalts, also der Haushaltssaldo ohne den Schuldendienst. Im Fall steigender Zinsen müsste der japanische Fiskus relativ bald einen Überschuss im Primärbudget ausweisen. Und das in nicht allzu knappem Umfang. Es ist äußerst zweifelhaft, ob er dazu fähig wäre. In den vergangenen 30 Jahren hat Japans Staatshaushalt in keinem einzigen Jahr einen Primärbudgetüberschuss verzeichnet; in diesem Jahr dürfte das Primärbudget ein Defizit von mehr als 6 Prozent des BIP aufweisen (siehe Grafik 2).

Grafik 2: Welcher Primärbudget-Überschuss ist bei welcher (realen) Rendite notwendig?

Für verschiedene Schuldenstände und unter der Annahme von 0,8 Prozent Wachstum

Stand: 15. August 2023; Quelle: Commerzbank Research

Das heißt: Es mag sein, dass die BoJ schlicht und ergreifend nicht den Spielraum hat, ihre Geldpolitik nachhaltig zu straffen. Und entsprechend mag es sinnvoll sein, wieder das zu tun, was Japans Währungshütern in der Vergangenheit zum Vorwurf gemacht wurde: eine relativ frühe Straffung der Geldpolitik, die so schnell die Inflation abwürgt, dass die Zinsen rasch wieder gesenkt werden können. So schnell, dass alles vorbei ist, bevor fiskalische Risiken drohen.

Das wahre Dilemma der Bank of Japan

Hier liegt das wahre Dilemma der BoJ: Soll sie eine dauerhafte Inflationierung wagen, um der Kritik der vergangenen Jahrzehnte zu entgehen? Oder soll sie wieder früh reagieren, weil die Gefahr besteht, dass ihr sonst die Inflation entgleitet?

Dem Dilemma entgeht sie, falls tatsächlich die Inflation schnell in den Bereich unter dem 2-Prozent-Ziel zurückkehrt. Dann wäre eine Fortsetzung der expansiven Geld- und Fiskalpolitik möglich. Viele halten den Vor-Corona-Zustand von »Zeroflation« und dauerhaft ultraexpansiver Geld- und Fiskalpolitik für schädlich und wenig erstrebenswert. Im Rückblick mag dieser Zustand einst als Idealzustand erscheinen. Man sollte vielleicht hoffen und nicht fürchten, dass Japan dorthin zurückkehrt.

Wie tickt die BoJ derweil?

Wir können nicht wissen, wo in diesem Dilemma die BoJ sich platzieren möchte. Das macht es so schwer, ihre bisherigen Maßnahmen zu interpretieren:

- Dass die BoJ bis Dezember 2022 ihre ultraexpansive Geldpolitik um keinen Deut änderte, deutet darauf hin, dass sie zumindest bis dahin ihren Fokus auf eine nachhaltige Inflationierung legte.

- Seitdem haben Japans Währungshüter zweimal einen Teilaspekt des geldpolitischen Instrumentariums – die Renditesteuerung (»yield curve control«, YCC) – geändert: Im Dezember wurde die Obergrenze für die Rendite 10-jähriger Staatsanleihen von 0,25 auf 0,5 Prozent angehoben. Und im Juli wurde verkündet, dass YCC mit »größerer Flexibilität« betrieben würde.

Noch ist nicht klar, wie diese neue Flexibilität interpretiert wird, wann also die BoJ Maßnahmen ergreift, um die Renditeentwicklung zu beeinflussen. Momentan sind die Marktteilnehmer im »Trial and Error«-Modus. Und der kann noch eine Weile anhalten, wenn Japans Währungshüter sich nicht dazu durchringen, dem Publikum ihre neue Strategie detaillierter zu erläutern.

Solange wir darauf noch warten, kann man nur sagen: An sich ergibt die bisherige Änderung der YCC wenig Sinn. Sie wäre zu gering, um einen Anstieg der Inflationserwartungen zu verhindern. Sie ist sogar zu gering, um die Schwäche des japanischen Yen zu stoppen. Sinnvoll wäre sie lediglich als vorsichtiger und marktschonender Einstieg in eine graduell weitaus restriktivere Geldpolitik.

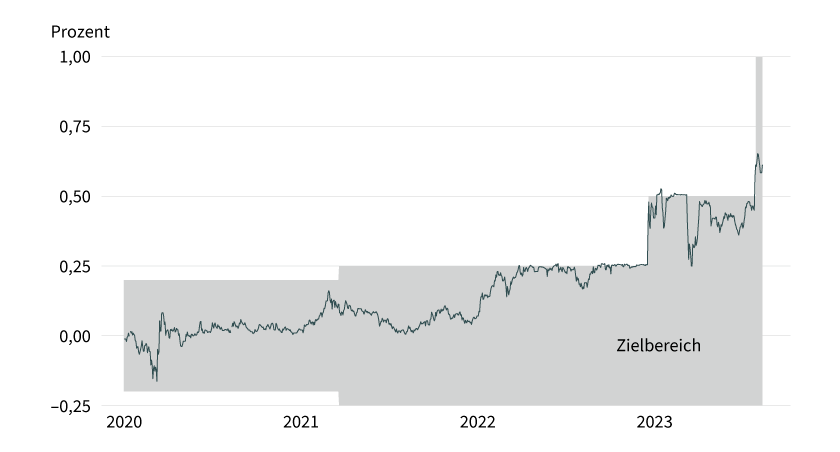

Zwar mag man argumentieren, dass angesichts der Inflationsentwicklung eine restriktivere Geldpolitik drängt. Andererseits lehrt die jüngste Vergangenheit, dass ein zu rascher Anstieg der Renditen Marktteilnehmer auf dem falschen Fuß erwischen kann und im schlimmsten Fall systemrelevante Institutionen ins Wackeln bringt. Wenn das schon in den USA passiert, ist klar, dass in Japan nach Jahrzehnten von Niedrig- und Niedrigstrenditen dieses Risiko nicht ignoriert werden kann. Ein langsamer Einstieg in den Ausstieg aus der ultraexpansiven Geldpolitik ist daher eine plausible Interpretation, die YCC zu lockern (siehe Grafik 3).

Grafik 3: Rendite 10-jähriger Staatsanleihen und Zielbereich der Bank of Japan (BoJ)

Stand: 15. August 2023; Quelle: Bank von Japan, Bloomberg

Die »Armageddon-Interpretation«

Freilich gibt es eine weitere, extrem unschöne Interpretation, die nicht unerwähnt bleiben darf. Es kann auch sein, dass sich die BoJ bereits jenseits des beschriebenen Dilemmas wähnt: dass sie glaubt, ein schnelles, unschädliches Abwürgen der Inflation sei gar nicht mehr möglich. Und dass sie deshalb ihre Geldpolitik nicht strafft, sondern lediglich mit den Änderungen an der YCC verwirrende Nebelkerzen zündet, die nur den Eindruck erwecken sollen, die BoJ wäre handlungsfähig. In dieser Interpretation hätte die Bank of Japan den Kampf gegen die Inflation schon aufgegeben und könnte nur noch hoffen, dass sie von selbst in verträgliche Bereiche zurückkehrt.

Der japanische Yen: eine Mischung aus all diesen Interpretationen

Wenn alle anderen G10-Zentralbanken und die allermeisten sonstigen Zentralbanken ihre Zinsen erhöhen, vielerorts sogar mit extremen Geschwindigkeiten, die BoJ hingegen – trotz ebenfalls anziehender Inflation – eisern an ihrer ultraexpansiven Geldpolitik festhält, ist klar, dass der japanische Yen deutlich nachgeben muss. Das passiert seit Frühjahr 2020 (siehe Grafik 4).

Grafik 4: Japanischer Yen – Performance gegenüber dem Durchschnitt der G10-Währungen

Stand: 15. August 2023; Quelle: Bloomberg, Commerzbank Research

Verstärkt wurde dieser Effekt dadurch, dass nicht klar ist, ob dieser globale Inflationsschock nicht sogar das Ende niedriger Realzinsen bedeutet (die in den 2010ern dominierten). Wenn aber (nicht nur für die begrenzte Periode eines Inflationsschocks) im Rest der Welt deutlich positive Realzinsen zum Dauerzustand würden, in Japan jedoch nicht, rechtfertigt der Zinsnachteil des japanischen Yen eine deutlich schwächere Bewertung der japanischen Währung. Daher rechnen wir nicht mit einer Erholung des japanischen Yen auf Vor-Corona-Niveaus.

Der japanischen Yen dürfte dennoch zulegen, wenn es der BoJ einerseits gelingt, die Inflation einzufangen, und wenn andererseits dieser Erfolg bei relativ niedrigen Realzinsen erreicht würde: bei Realzinsen, die eine nur geringe, machbare fiskalische Anpassung erfordern, aber zumindest attraktivere Anlagemöglichkeiten in den japanischen Yen bieten als bisher. Wenn dann viele Zentralbanken im Rest der G10 nicht nur ihre Zinserhöhungen beenden, sondern sogar ihre Leitzinsen wieder senken, besteht Erholungspotenzial.

Dieses Szenario ist die Grundlage für unsere optimistische japanischer Yen-Prognose. Allerdings liegt es nicht in der Hand der BoJ, ob es so kommt. Gestärkt wird der japanische Yen nur, wenn

1. die realen Renditen, die letztendlich nach Abklingen des Inflationsschocks herauskommen, nicht so niedrig sind, dass der japanische Yen weiterhin eine unattraktive Anlagewährung bleibt, und wenn

2. diese realen Renditen nicht so hoch ausfallen, dass fiskalische Probleme drohen.

Im ersten Fall wäre eine moderate Schwäche des japanischen Yen wahrscheinlich, im zweiten eine deutliche, unter Umständen sogar dramatische japanische Yen-Schwäche.

Produktidee: Optionsscheine auf den Japanischer Yen-Wechselkurs

Sie möchten von der künftigen Wertentwicklung des Wechselkurses Euro/japanischer Yen oder US-Dollar/japanischer Yen profitieren? Mit Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/JPY |

Call |

122,0792 JPY |

4,3 |

Unbegrenzt |

23,40/23,41 EUR |

|

|

EUR/JPY |

Call |

135,0910 JPY |

6,6 |

Unbegrenzt |

15,24/15,25 EUR |

|

|

EUR/JPY |

Call |

145,2058 JPY |

11,2 |

Unbegrenzt |

8,88/8,89 EUR |

|

|

EUR/JPY |

Call |

148,7435 JPY |

15,0 |

Unbegrenzt |

6,66/6,67 EUR |

|

|

EUR/JPY |

Call |

152,2637 JPY |

22,4 |

Unbegrenzt |

4,45/4,46 EUR |

|

|

EUR/JPY |

Put |

190,6223 JPY |

5,1 |

Unbegrenzt |

19,70/19,71 EUR |

|

|

EUR/JPY |

Put |

181,6780 JPY |

7,1 |

Unbegrenzt |

14,10/14,11 EUR |

|

|

EUR/JPY |

Put |

172,7744 JPY |

11,8 |

Unbegrenzt |

8,50/8,51 EUR |

|

|

EUR/JPY |

Put |

168,8688 JPY |

16,5 |

Unbegrenzt |

6,05/6,06 EUR |

|

|

EUR/JPY |

Put |

165,9071 JPY |

23,8 |

Unbegrenzt |

4,19/4,20 EUR |

|

|

USD/JPY |

Call |

114,7281 JPY |

4,7 |

Unbegrenzt |

19,60/19,63 EUR |

|

|

USD/JPY |

Call |

125,1236 JPY |

7,0 |

Unbegrenzt |

13,08/13,09 EUR |

|

|

USD/JPY |

Call |

133,0929 JPY |

11,3 |

Unbegrenzt |

8,07/8,10 EUR |

|

|

USD/JPY |

Call |

138,1216 JPY |

18,5 |

Unbegrenzt |

4,92/4,95 EUR |

|

|

USD/JPY |

Call |

139,6515 JPY |

23,0 |

Unbegrenzt |

3,96/3,99 EUR |

|

|

USD/JPY |

Put |

174,5001 JPY |

5,1 |

Unbegrenzt |

17,95/17,98 EUR |

|

|

USD/JPY |

Put |

167,3918 JPY |

6,8 |

Unbegrenzt |

13,50/13,53 EUR |

|

|

USD/JPY |

Put |

159,1495 JPY |

11,0 |

Unbegrenzt |

8,32/8,35 EUR |

|

|

USD/JPY |

Put |

153,8508 JPY |

18,2 |

Unbegrenzt |

5,00/5,03 EUR |

|

|

USD/JPY |

Put |

152,8607 JPY |

20,7 |

Unbegrenzt |

4,39/4,42 EUR |

Stand: 22. August 2023; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Nicht währungsgesicherte Produkte unterliegen einem Wechselkursrisiko. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.