Märkte

Platinmarkt bleibt trotz geringerer Nachfrage angespannt

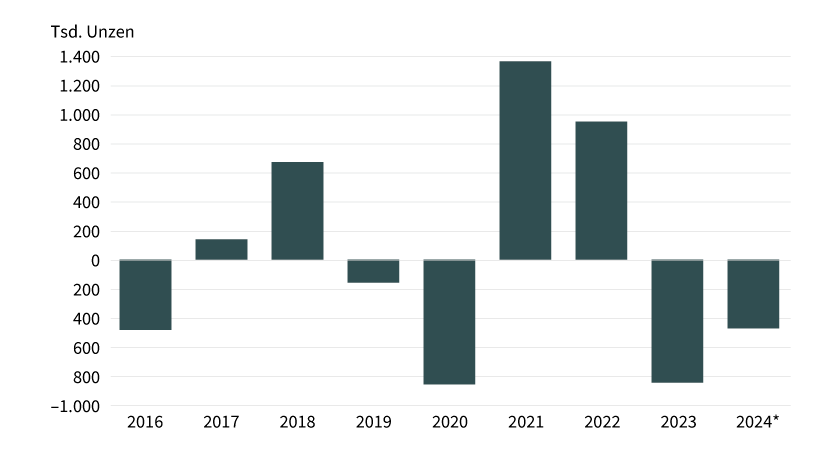

Der World Platinum Investment Council (WPIC) veröffentlichte Mitte Mai anlässlich der Platinum Week seinen Quartalsbericht mit neuen Prognosen zum Platinmarkt. Sie basieren auf Daten des auf Edelmetalle spezialisierten Researchunternehmens Metals Focus. Der Platinmarkt soll demnach im laufenden Jahr ein Angebotsdefizit von 476.000 Unzen aufweisen. Das wäre das zweite Jahr mit einem Defizit in Folge, nachdem der Markt im Vorjahr mit 851.000 Unzen unterversorgt war (siehe Grafik 1).

Grafik 1: Platinmarkt seit zwei Jahren im Defizit (Marktbilanz)

*WPIC-Prognosen von Mai 2024

Stand: 13. Mai 2024; Quelle: WPIC, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

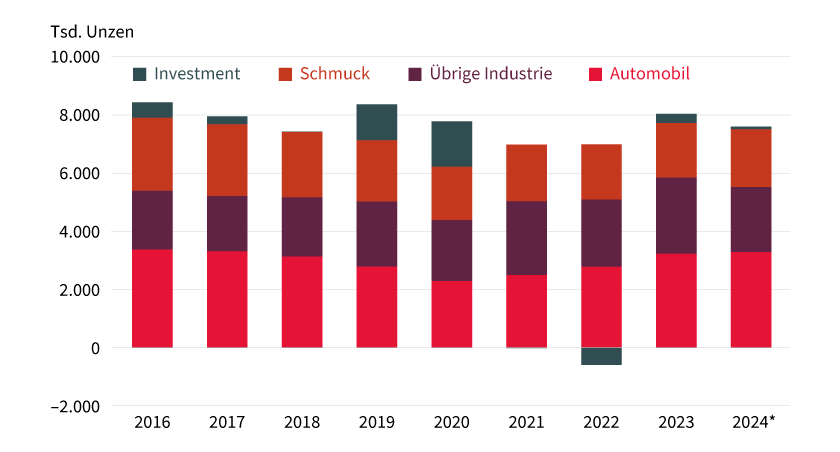

Das im Jahresvergleich schrumpfende Angebotsdefizit ist auf eine um 5 Prozent auf 7,59 Millionen Unzen sinkende Nachfrage zurückzuführen (siehe Grafik 2). Die Industrienachfrage ohne Automobilindustrie soll dabei um 15 Prozent und die Investmentnachfrage um fast 70 Prozent zurückgehen. Erstere war im Vorjahr wegen Kapazitätsausweitungen in der Glas- und der Chemieindustrie in China auf ein Rekordniveau gestiegen, was sich in diesem Jahr nicht wiederholen soll, sodass es sich bei dem Rückgang um eine Normalisierung handeln dürfte. Die Investmentnachfrage neigt dagegen schon seit drei Jahren zur Schwäche, wofür insbesondere Abflüsse aus den Platin-ETFs verantwortlich sind. Aber auch die Nachfrage nach Platinbarren und -münzen ist deutlich schwächer als noch vor einigen Jahren. Der WPIC erwartet hier in diesem Jahr keine Wende.

Grafik 2: Platinnachfrage dürfte dieses Jahr etwas niedriger ausfallen

*WPIC-Prognosen von Mai 2024

Stand: 13. Mai 2024; Quelle: WPIC, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Dem können die erwarteten Anstiege bei der Nachfrage aus der Automobilindustrie um 2 Prozent und der Schmucknachfrage um 6 Prozent wenig entgegensetzen, zumal der WPIC die Nachfrageprognose für die Automobilindustrie 2023 und 2024 um 60.000 bzw. 30.000 Unzen nach unten revidiert hat. Dadurch soll die Nachfrage aus diesem Segment in diesem Jahr in etwa so hoch ausfallen, wie bislang für vergangenes Jahr prognostiziert wurde. Hier machen sich ein geringeres Wachstum der Automobilproduktion und ein Rückgang des Marktanteils von Fahrzeugen mit Verbrennungsmotor bemerkbar. Der WPIC erwartet aber weiterhin, dass in diesem Jahr 756.000 Unzen Palladium durch Platin substituiert werden, weil sich die in den vergangenen Monaten zu beobachtende Preisverschiebung in Richtung Platin erst mit deutlicher Verzögerung in den Produktionsentscheidungen der Automobilproduzenten niederschlagen dürfte. Die Schmucknachfrage soll einen nennenswerten Anstieg verzeichnen, nachdem sie über mehrere Jahre gesunken und vergangenes Jahr fast wieder auf das Tief von 2020 zurückgefallen war. Die Nachfrage nach Platinschmuck profitiert dabei unter anderem vom hohen Preisabschlag gegenüber Gold. Wichtigster Treiber der Nachfrage nach Platinschmuck ist Indien.

Dass der Platinmarkt trotz der schwächeren Nachfrage unterversorgt bleibt, ist neben dem hohen Defizit im Vorjahr auf ein weiter fallendes Angebot zurückzuführen. Es soll laut Prognose des WPIC um 1 Prozent auf 7,11 Millionen Unzen zurückgehen, was dem niedrigsten Niveau seit 2020 entspricht, als die Coronapandemie zu erheblichen Angebotseinschränkungen führte. Ausschlaggebend ist das um 3 Prozent schrumpfende Minenangebot. Für den mit Abstand weltgrößten Minenproduzenten Südafrika erwartet der WPIC einen Rückgang um 2 Prozent. Hier macht sich das niedrige Preisniveau für Platinmetalle bemerkbar, was die Bergbauunternehmen zu Kosteneinsparungen und Produktionseinschnitten veranlasst. Der zweitgrößte Produzent Russland soll einen Rückgang um 9 Prozent auf das niedrigste Niveau seit Jahrzehnten verzeichnen, weil die Verarbeitungskapazitäten wegen Reparaturarbeiten an einer Produktionsanlage eingeschränkt sind. Zudem werden die negativen Auswirkungen der westlichen Sanktionen sichtbar. Ein stärkerer Rückgang des Platinangebots wird durch ein um 5,5 Prozent höheres Recyclingangebot verhindert, nachdem es im vergangenen Jahr noch kräftig gesunken war. Hinzu kommt, dass der WPIC seine Prognose für das in der Automobilindustrie recycelte Platin sowohl für 2023 als auch für 2024 nach oben revidierte.

Der Platinpreis stieg im Anschluss an die Veröffentlichung deutlich auf ein 12-Monats-Hoch von mehr als 1.050 US-Dollar je Feinunze. Denn der Bericht des WPIC lieferte Argumente, die für einen höheren Platinpreis sprechen. Allerdings bestehen sie schon seit längerer Zeit, ohne dass der Preis bislang angemessen gestiegen ist. Gegenüber Gold fiel Platin sogar immer weiter zurück, was sich in der Ausweitung des Preisabschlags von Platin gegenüber Gold im April auf rekordhohe 1.400 US-Dollar je Feinunze zeigte (siehe Grafik 3). Auf Dauer wird der angespannte Markt aber nicht zu ignorieren sein, zumal das niedrige Preisniveau zu Produktionseinschränkungen führt, die Marktlage damit weiter verschärft und einen Rückgang der Lagerbestände bedingt. Diese dürften laut Prognose des WPIC in diesem Jahr nur noch den Verbrauch von sechs Monaten decken. Der WPIC weist außerdem darauf hin, dass sich das Wachstum im Bereich der batteriebetriebenen Fahrzeuge (BEV) verlangsamt hat, was für einen höheren Platinbedarf der Automobilindustrie in den kommenden Jahren spricht als bislang erwartet.

Grafik 3: Preisabstand zwischen Platin und Gold ungewöhnlich groß

Stand: 15. Mai 2024; Quelle: Bloomberg, Commerzbank Research

Viel Potenzial sieht der WPIC perspektivisch im Bereich Wasserstoff. Bis 2030 sollen Wasserstoffanwendungen 11 Prozent der gesamten jährlichen Platinnachfrage stellen. Wir sind daher überzeugt, dass der Platinpreis weiteres Aufwärtspotenzial besitzt. Wir erwarten einen Preisanstieg auf 1.100 US-Dollar je Feinunze bis Jahresende und auf 1.250 US-Dollar bis Ende 2025.

Goldnachfrage im ersten Quartal vor allem von Zentralbanken und chinesischen Privatanlegern getragen

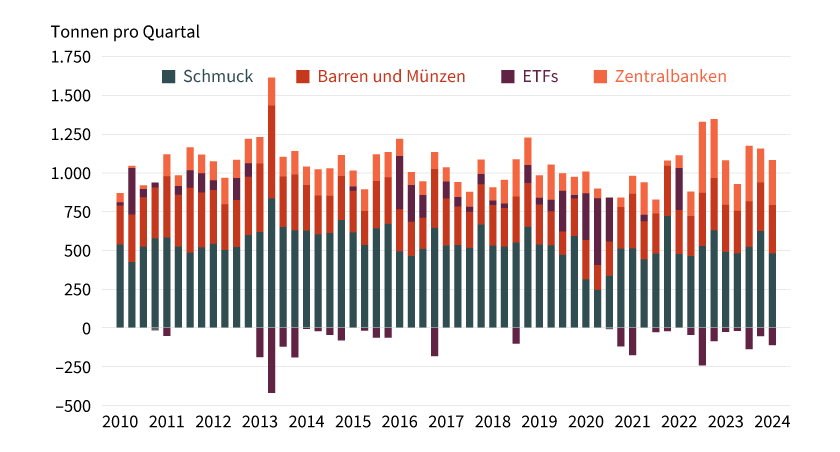

Der World Gold Council (WGC) veröffentlichte Ende April seinen Bericht zur Goldnachfrage im ersten Quartal. Sie lag 5 Prozent niedriger als im Vorjahr. Besonders stark rückläufig war die Investmentnachfrage (–28 Prozent), weil die Gold-ETFs deutliche Abflüsse verzeichneten, was durch einen leichten Nachfrageanstieg bei Barren und Münzen bei Weitem nicht kompensiert werden konnte (siehe Grafik 4). Die Schmucknachfrage verzeichnete einen Rückgang um 2 Prozent. Unter Berücksichtigung des deutlich gestiegenen Preisniveaus war sie aber dennoch robust. Auf US-Dollar-Basis erreichte sie sogar das höchste Niveau in einem ersten Quartal seit 2013.

Grafik 4: Goldnachfrage stark von Käufen der Zentralbanken getrieben

Stand: 30. April 2024; Quelle: WGC, Commerzbank Research

Bei der privaten Goldnachfrage ragte China heraus, wo die Nachfrage nach Barren und Münzen im ersten Quartal ein 10-Jahres-Hoch erreichte. Einen leichten Zuwachs gab es auch in Indien. Allerdings blieb hier die Schmucknachfrage deutlich unter dem Niveau der vorherigen drei Quartale. In der Türkei wurde zwar etwas weniger Gold gekauft als im Vorjahr, allerdings war das Vorjahresquartal außerordentlich stark. Die Nachfrage der privaten Anleger in den westlichen Ländern war dagegen weiterhin schwach. Es kam also zu einer Nachfrageverschiebung von West nach Ost. Ein ähnliches Bild gab es bei den Gold-ETFs, wobei die Zuflüsse in Asien bei Weitem nicht ausreichten, um die Abflüsse in Europa und Nordamerika zu kompensieren.

Sehr stark waren die Goldkäufe der Zentralbanken, die mit 290 Tonnen das höchste Niveau für ein erstes Quartal seit Beginn der Datenreihe 2010 erreichten. Weniger als ein Drittel der Käufe konnte allerdings bestimmten Zentralbanken zugeordnet werden. Größte Käufer unter den Zentralbanken waren die der Türkei, Chinas, Indiens und Kasachstans. Einen deutlichen Anstieg verzeichneten die außerbörslichen (OTC-)Transaktionen, die sich im Vorjahresvergleich mehr als verdreifachten. Unter Einbeziehung dieser Käufe erreichte die Goldnachfrage das höchste Niveau in einem ersten Quartal seit acht Jahren.

Die Daten liefern somit lediglich Erklärungsansätze für den kräftigen Preisanstieg im ersten Quartal. Allerdings machen sie deutlich, dass sich der Bremseffekt der hohen Preise auf die Nachfrage in Grenzen hielt. Für das laufende Jahr erwartet der WGC eine Erholung der Investmentnachfrage von niedrigem Niveau. Die Zentralbanken dürften weiterhin viel Gold kaufen, wenngleich etwas weniger als im vergangenen Jahr. Das dürfte aber kaum ausreichen, dass der Goldpreis weiter steigt. Dafür müsste auch die Investmentnachfrage im Westen ihre Schwäche überwinden, wofür es bislang noch keine Anhaltspunkte gibt. Wir erwarten einen Goldpreis von 2.300 US-Dollar je Feinunze im zweiten Halbjahr.

Silbermarkt 2024 mit beträchtlichem Angebotsdefizit

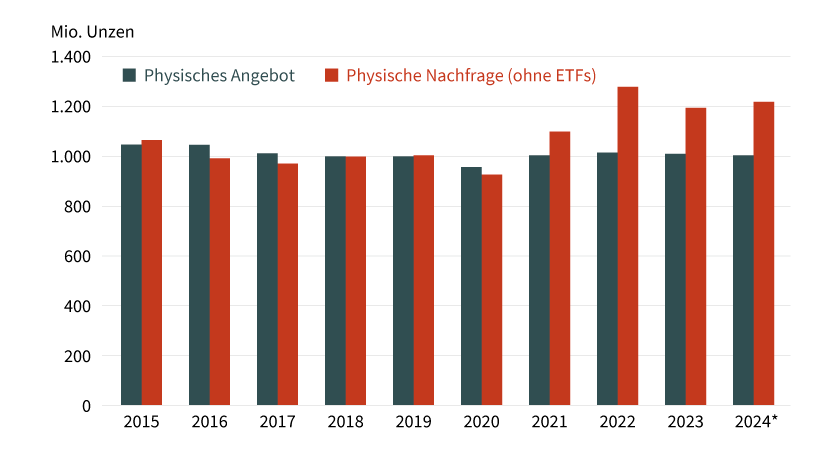

Das Silver Institute und das auf Edelmetalle spezialisierte Researchunternehmen Metals Focus veröffentlichten Mitte April ihren gemeinsamen »World Silver Survey 2024« mit Prognosen für die Silbernachfrage und das Silberangebot in diesem Jahr. Die Nachfrage soll demnach um 2 Prozent auf 1.219 Millionen Unzen (37.900 Tonnen) steigen, was aber nur einen Teil des Rückgangs um 7 Prozent vom vergangenen Jahr wieder rückgängig machen würde (siehe Grafik 5). Die Nachfrage aus der Industrie soll dabei um 9 Prozent auf ein neues Rekordniveau von 710,9 Millionen Unzen steigen und damit der wesentliche Treiber auf der Nachfrageseite bleiben. Der Großteil des Anstiegs entfällt auf den Bereich Elektrik/Elektronik und hier insbesondere auf die Fotovoltaik. Das unterstreicht die wichtige Rolle der Dekarbonisierung bei der Silbernachfrage. Eine leichte Nachfrageerholung wird auch bei Schmuck und Silberwaren erwartet, die beide vergangenes Jahr deutliche Rückgänge verzeichneten. Die physische Investmentnachfrage soll dagegen erneut zurückgehen und auf das niedrigste Niveau seit 2020 fallen.

Grafik 5: Silbermarkt bleibt deutlich unterversorgt

*Prognose vom April 2024

Stand: 17. April 2024; Quelle: Silver Institute/Metals Focus, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Auf der Angebotsseite gibt es dagegen kaum Bewegung. Die Minenproduktion soll leicht schrumpfen und das Angebot von Altsilber auf dem Niveau des Vorjahres verharren. Insgesamt fällt das Angebot um 1 Prozent auf 1.004 Millionen Unzen (31.200 Tonnen). Daraus resultiert ein beträchtliches Angebotsdefizit am Silbermarkt von 215,3 Millionen Unzen, das damit 17 Prozent größer ausfällt als im Vorjahr und nur vor zwei Jahren noch höher war. Gleichzeitig bliebe der Silbermarkt das vierte Jahr in Folge unterversorgt. Wir fühlen uns daher in der Auffassung bestätigt, dass der Silberpreis Aufwärtspotenzial besitzt und auch gegenüber Gold Boden gutmachen dürfte. Wir erwarten einen Silberpreis von 30 US-Dollar je Feinunze am Jahresende und von 32 US-Dollar Ende 2025. Dass der Silberpreis bislang kaum von der angespannten Marktlage profitieren konnte, führen das Silver Institute und Metals Focus auf die noch immer hohen Lagerbestände zurück.

Produktideen: Zertifikate und Optionsscheine auf Edelmetalle

Sie möchten von der künftigen Wertentwicklung von Rohstoffen profitieren? Mit Zertifikaten und Optionsscheinen von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, die Preise der Rohstoffe allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte.

Partizipations-Zertifikate

Unlimited Turbo-Optionsscheine mit unbegrenzter Laufzeit

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Platin |

Call |

850,3965/879,00 USD |

5,2 |

Nein |

1,83/1,84 EUR |

|

|

Platin |

Put |

1.311,7806/1.272,00 USD |

3,9 |

Nein |

2,49/2,50 EUR |

|

|

Gold |

Call |

1.887,4522/1.950,00 USD |

4,7 |

Nein |

46,60/46,61 EUR |

|

|

Gold |

Put |

2.896,7106/2.810,00 USD |

4,7 |

Nein |

46,58/46,59 EUR |

|

|

Silber |

Call |

23,4217/24,19 USD |

3,9 |

Nein |

7,36/7,37 EUR |

|

|

Silber |

Put |

39,0190/37,84 USD |

4,0 |

Nein |

7,18/7,19 EUR |

Faktor-Optionsscheine mit unbegrenzter Laufzeit

Future | WKN Long-Produkte | WKN Short-Produkte | ||||

|---|---|---|---|---|---|---|

Hebel 2 | Hebel 4 | Hebel 6 | Hebel –2 | Hebel –4 | Hebel –6 | |

Platin | SB3 T41 | SB4 2W9 | SH8 3ZN | SB3 T7Y | SH3 N6N | SH3 VFG |

Gold | SB3 T5E | SB3 T54 | SB3 T61 | SB3 T70 | SB4 2W8 | SB3 T6T |

Silber | SB3 T5C | SB3 T53 | SN0 GDC | SB3 T7L | SB3 7KJ | SH3 N6K |

Stand: 22. Mai 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.