Märkte

Wie weit kann der japanische Yen noch abwerten?

Der japanische Yen hat dramatisch abgewertet. Gegenüber dem US-Dollar hat er zwischen Jahresanfang und Ende April bereits 11 Prozent verloren, seit Ende 2020 sind es bereits 34 Prozent. Gibt es kein Ende für die Yen-Abwertung? Oder ist die Schwäche des japanischen Yen übertrieben?

Zunächst muss man relativieren: Die miese Performance der japanischen Währung gegenüber dem US-Dollar ist teilweise auf die allgemeine US-Dollar-Stärke zurückzuführen. Alle anderen G10-Währungen haben in den genannten Zeiträumen gegenüber der US-Valuta abgeben müssen. Dennoch, der japanische Yen ist in beiden Fällen die G10-Währung, die am schlechtesten abgeschnitten hat. Gegenüber dem Durchschnitt der G10-Währungen verlor sie seit Ende 2020 26 Prozent, seit Jahresanfang 7 Prozent – ebenso wie gegenüber den Währungen von Japans Handelspartnern.

Nach den Ursachen der Yen-Schwäche braucht man nicht lange suchen. Während im Zeitraum 2021 bis 2023 alle anderen Zentralbanken ihre Leitzinsen größtenteils massiv von den pandemiebedingten jeweiligen Zinsuntergrenzen angehoben haben, hat die japanische Zentralbank, die Bank von Japan (BoJ), lange Zeit gar nichts gemacht und erst extrem spät – im April dieses Jahres – ihren Leitzins angehoben. Und selbst dieser Zinsschritt war mit 0,1 Prozentpunkten so winzig, dass der Zinsnachteil des japanischen Yen gegenüber den anderen G10-Währungen nicht nennenswert verringert wurde.

Weil zuletzt in den USA und anderen Währungsräumen Zweifel daran aufkamen, dass die Inflation hinreichend weit fällt, hat der Markt seine Zinserwartungen für viele andere Zentralbanken – insbesondere für die Federal Reserve in den USA – deutlich nach oben verschoben. Zwar werden für etliche G10-Zentralbanken weiterhin Zinssenkungen erwartet, aber deutlich weniger und deutlich später als noch zum Jahreswechsel. Der Zinsnachteil des japanischen Yen wird also aus Marktsicht voraussichtlich länger sehr hoch bleiben. Diese neue Sichtweise, die sich in den vergangenen Monaten durchsetzte, hat dem japanischen Yen eine neue, heftige Abwertungswelle beschert.

Zunehmend wird plausibel, dass der Normalfall der G10-Volkswirtschaften nach dem pandemiebedingten Inflationsschock keine Rückkehr in die »Lowflation« der 2010er-Jahre ist, als infolge des Mangels an Inflationsdynamik Zinsen – auch im Vergleich zu den niedrigen Inflationsraten – auf sehr niedrigen Niveaus lagen. Normalfall scheint eher zu sein, dass Zentralbanken – ähnlich wie zum Beispiel in den Neunzigerjahren – zumindest moderat restriktive Geldpolitiken fahren müssen, um Inflationsbeschleunigung zu verhindern: mit Inflationsraten eher über als unter Zielniveaus und im Mittel mit Zinsen über den Inflationsraten. Damit erscheint Japan – wo das nicht zu erwarten ist – nicht nur in der Phase des globalen Inflationsschocks als zinsnachteilige Ausnahme, sondern dauerhaft.

Die Folgen des schwachen japanischen Yen für Japan

Man könnte meinen, dass Japan (als typischerweise exportorientierte Volkswirtschaft) konjunkturell von der Yen-Schwäche profitieren sollte. Davon sieht man freilich wenig. Im Vergleich zu anderen großen Volkswirtschaften gelang es Japan sehr spät, den Coronaeinbruch im BIP wettzumachen. Und die Wachstumsschwäche, die vor Corona zu beobachten war, hat sich eher verschlimmert. Allerdings, man beobachtet recht häufig, dass die Abwertung einer Währung erst mit Verzögerung positiv wirkt. Während die Importpreisinflation häufig unmittelbar einsetzt (weil vor allem Energieimporte relativ kurze Preisbindungsspannen besitzen), dauert es, bis erhöhte preisliche Wettbewerbsfähigkeit der Exporteure sich in höheren Export-Volumina niederschlägt.

So sank die Handelsbilanz Japans in den Jahren 2021/2022 tief in den defizitären Bereich, hat sich seit Anfang 2023 allerdings wieder deutlich erholt und konnte zuletzt immerhin einen kleinen Überschuss aufweisen. Man mag also hoffen, dass der schwache japanische Yen doch noch positive konjunkturelle Wirkung entfaltet. Dem gegenüber steht der Vermögensverlust, den die Yen-Schwäche mit sich bringt. Die erwähnte »konjunkturell positive Wirkung« beruht auf nichts anderem, als dass Japan für seine Importe mehr zahlen muss und für seine Exporte weniger üppig entlohnt wird – insgesamt die Volkswirtschaft also ärmer wird.

Schon jetzt ist der japanische Yen – gemessen am internationalen Preisvergleich der OECD – die am stärksten unterbewertete Währung im G10-Universum. Noch mehr Yen-Schwäche und der Unterbewertungseffekt wird dramatisch. Welch ein Unterschied zu den Achtzigerjahren! Ich erinnere mich an Berichte von damals, dass japanische Sekretärinnen zunehmend in hawaiianischen Luxusresorts Urlaub machten, die eigentlich für die »oberen Zehntausend« der USA gebaut worden waren. Der starke japanische Yen machte es damals möglich. Umso stärker beeindruckt die Yen-Schwäche heute, die US-Urlaube für Japaner zu einem kaum erschwinglichen Vergnügen machen. Wobei Urlaube nur ein besonders augenscheinliches Phänomen sind. Letztendlich sind alle Güter, die Japan importiert, teuer und müssen mit mehr und mehr Exporten finanziert werden – wenn man nicht weiter »auf Pump« importieren will.

Die Geldpolitik der BoJ: Wer zu spät kommt, sollte es lieber ganz lassen

Ben Bernanke, Paul Krugman, Michael Woodford, Lars Svensson usw.: In den späten Neunziger- und frühen Zweitausenderjahren gab es kaum einen namhaften Makroökonomen, der nicht der Bank von Japan vorwarf, das zarte Pflänzchen aufkeimender Inflation stets zu früh abzuwürgen und so eine nachhaltige Re-Inflationierung und ein Ende des Lowflation-Zustands zu vereiteln. In den 2010er-Jahren (als bezeichnenderweise auch die anderen entwickelten Industrieländer in diesen Zustand fielen und einige der genannten Herren in entscheidenden geldpolitischen Funktionen nichts dagegen auszurichten vermochten) schien es, als hätten sich die Verantwortlichen innerhalb der BoJ diese Kritik zu Herzen genommen. So versprach die Bank, ein Überschießen der Inflation über ihr 2-Prozent-Ziel zuzulassen und erst dann mit geldpolitischer Straffung zu beginnen.

Freilich konnte sich damals niemand vorstellen, dass »Überschießen« eine Inflation von 4 Prozent und höher bedeuten könnte – wie wir es in Japan 2023 beobachten mussten. Auch wenn mittlerweile die Inflationsraten wieder deutlich gefallen sind, sollten wir nicht vergessen: Damals litt der japanische Yen nicht nur unter einem Carry-Nachteil. Die lange Inaktivität der BoJ angesichts solcher für japanische Verhältnisse unvorstellbar hohe Inflationsraten dürfte auch zu einer Inflationsrisikoprämie geführt haben, die den japanischen Yen belastete.

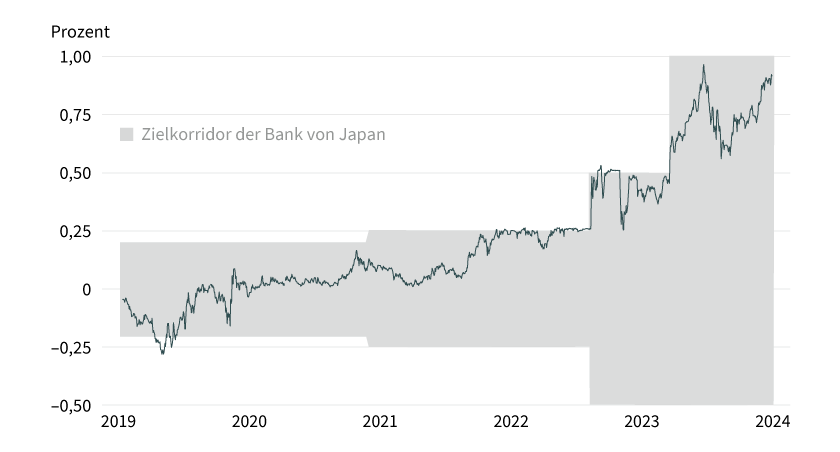

Nun mag man einwenden, dass am Ende alles gut wurde. Die BoJ hat ihre Steuerung der Renditekurve (YCC) gelockert und die 1-Prozent-Renditeobergrenze (für 10-jährige japanische Staatsanleihen, JGBs) aufgeweicht. Und schließlich die Negativzinspolitik beendet. Der Zielkorridor für den Leitzins liegt nun bei 0 bis 0,1 Prozent (vorher: –0,1 Prozent bis 0 Prozent). Doch hilft das dem japanischen Yen nicht im Geringsten. Zinserhöhungen wirken unter unterschiedlichen Umständen unterschiedlich. In der Phase steigender Inflation hätte jeder einen BoJ-Zinsschritt als Vorsichtsmaßnahme vor einem allzu starken Inflationsanstieg verstanden. Mir erscheint wahrscheinlich, dass der japanische Yen damals von einem solchen Schritt hätte profitieren können.

Nun aber, in einem Umfeld wieder deutlich fallender Inflation, signalisiert die Zinserhöhung etwas anderes: dass die BoJ erneut bereit wäre, einen nachhaltigen Inflationsprozess durch zu frühe geldpolitische Straffung abzuwürgen. Wie kann das sein? Die BoJ erklärt den Inflationsprozess selbst gerne als Überlagerung zweier Kräfte: Die erste Kraft ist der pandemiebedingte Inflationsschock, der nun wieder abklingt. Seine Langfristwirkung besteht lediglich darin, eine zweite Kraft ausgelöst zu haben: eine endogene Dynamik aus steigenden Konsumentenpreisen und steigenden Löhnen. Diese zweite Kraft trägt derzeit nach BoJ-Einschätzung noch keine 2 Prozentpunkte zur Inflation bei, doch wird sie, so erwartet die BoJ, zunehmen und wird zu einer nachhaltigen Inflation im Bereich des 2-Prozent-Ziels führen – auch ohne Negativzinsen.

Allerdings, wenn es so ist, müsste dann nicht die BoJ ihr Versprechen, die Inflation überschießen zu lassen, auf diese zweite Kraft beziehen? Ist dann eine Straffung der Geldpolitik bereits jetzt nicht wieder der gleiche Fehler wie der, den einst die Ökonomenelite der BoJ vorwarf? Natürlich, die Minizinserhöhung und die nur graduelle Aufweichung der YCC sind noch keine ernsthafte Straffung der Geldpolitik. Doch signalisieren sie immerhin, dass eine deutlichere Straffung bei entsprechendem Inflationsverlauf möglich wäre. Das dürfte Wirkung haben, insbesondere bei den Tarifparteien. Ob sie angesichts dessen so deutliche Lohnsteigerungen wie zuletzt beschließen, erscheint fraglich. Wenn das so ist, wird es nichts mit endogener Inflationsdynamik. Dann wird es auch keine nennenswerte weitere Normalisierung des Zinsniveaus geben. Und dann wird der Zinsnachteil des japanischen Yen aufs Neue zementiert.

Oder ist es ein ungewöhnlicher Fall von »fiskalischer Dominanz«?

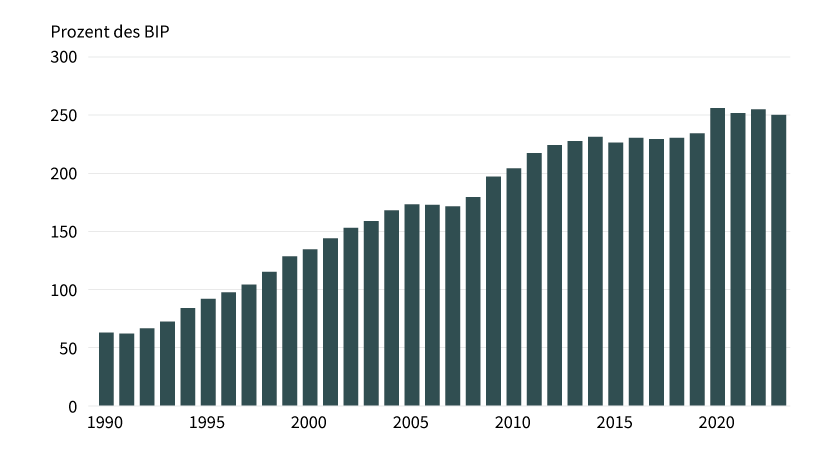

Ist es ein Fehler epischen Ausmaßes, den die BoJ gerade begeht, indem sie die Chance vertut, den globalen Inflationsschock für eine nachhaltige Inflationierung zu nutzen? Oder steckt ein Kalkül dahinter? Der japanische Fiskus ist mit mehr als 250 Prozent des BIP (IMF-Schätzung für 2024) extrem hoch verschuldet. Doch birgt diese Verschuldung keine Stabilitätsrisiken, solange der Schuldendienst des Fiskus nicht schneller wächst als die Preise – und damit die Steuereinnahmen bei konstanter realer Steuerlast. Allerdings: Der hohe Schuldenstand impliziert, dass diese Situation dramatisch schnell in eine Schuldenkrise umschlagen könnte, wenn sich dieser Zustand ändern würde, wenn langfristig die Renditen auf JGBs über der Inflationsrate notieren würden.

Grafik 1: Japan – Schuldenstand der öffentlichen Hand

Stand: 31. Dezember 2023; Quelle: Internationaler Währungsfonds

Verstehen Sie mich nicht falsch: Ich halte solch ein Szenario für unwahrscheinlich. Allerdings nur deshalb, weil ich annehme, dass die JGB-Renditen niedrig bleiben werden. Das funktioniert freilich nur, wenn nicht erwartet werden muss, dass die BoJ langfristig eine wirklich restriktive Geldpolitik fahren muss. Und das wiederum muss niemand erwarten, wenn hinreichend sicher ist, dass die BoJ genau das tut, was ihr seit Jahrzehnten die Ökonomenschar vorwirft: Inflationsdynamik frühzeitig abzuwürgen. So früh, dass dazu nur Minischritte notwendig sind, die die Renditen nicht allzu weit ansteigen lassen. Mir scheint daher, dass die BoJ momentan und früher – wie die Ökonomen glauben – keinen Politikfehler begeht, sondern letztendlich viel schlauer agiert, als jene Professoren sich vorstellen können. Ist das so, ist freilich der Zinsnachteil des japanischen Yen in der Tat dauerhaft.

Grafik 2: Rendite 10-jähriger japanischer Staatsanleihen (JGBs) mit Zielkorridor der Bank von Japan

Stand: 10. Mai 2024; Quelle: Bloomberg, Bank von Japan, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

In dieser Interpretation ist übrigens der Vermögensnachteil, den der schwache japanische Yen mit sich bringt, die Zeche, die Japans Volkswirtschaft für die hohe Staatsverschuldung zu zahlen hat. Einige Ökonomen behaupten, Staatsverschuldung (und damit die Güter und Dienstleistungen, die der Staat mit diesem Geld erworben hat) sei kostenlos zu haben. Das kann nur ökonomische Scharlatanerie sein. Zumindest außerhalb des Schlaraffenlands. In Japan sehen wir den interessanten Fall, dass das Land die Zeche via Währungsschwäche zu zahlen hat. Ob all die fehlgeschlagenen Konjunkturprogramme, die zu den Staatsschulden führten, mit ihren sprichwörtlichen Brücken ins Nirwana, diesen Preis wert waren? Ich habe meine Zweifel.

Und völlig gefahrlos ist das Ganze nicht. Die dramatische Geschwindigkeit der Yen-Abwertung, die wir jüngst sahen, könnte, würde sie noch weiter anhalten, so viel inflationären Impuls erzeugen, dass das frühe Abwürgen der Inflation diesmal misslingen könnte. Wie in einem solchen Fall die BoJ den Spagat zwischen Inflationsbekämpfung und fiskalischer Stabilität hinbekommen könnte, ist mir ein Rätsel. Damit wir uns nicht missverstehen: Solch ein Horrorszenario ist weder notwendig noch wahrscheinlich. Wir sahen in den vergangenen Jahren, dass hohe importierte Inflation kaum die heimische Inflationsdynamik anfachte. Der Pfad, der einerseits Inflation vermeidet und andererseits fiskalische Stabilität nicht gefährdet, ist vorhanden. Jedoch sei angemerkt, dass er schmal ist.

Helfen die Yen-Interventionen?

Unter diesen Umständen darf nicht verwundern, dass das japanische Finanzministerium (MOF), das im institutionellen Set-up Japans für die Währungspolitik zuständig ist, die Abwertungsgeschwindigkeit des japanischen Yen als unannehmbar empfindet und mittels Interventionen in das Marktgeschehen eingreift, um ihn zu unterstützen. Noch liegen die offiziellen Bestätigungen nicht vor, doch legt der Kursverlauf nahe, dass die BoJ im Auftrag und auf Rechnung des MOF Ende April/Anfang Mai japanische Yen gekauft und US-Dollar verkauft hat, um den japanischen Yen aufwerten zu lassen. Freilich kann niemand erwarten, dass solche Interventionen die Schwäche des japanischen Yen beenden, eine Trendumkehr im Wechselkurs stattfindet und wir eine deutliche, nachhaltige Yen-Erholung erleben. Zwar scheinen die Devisenreserven, die das MOF für solche Interventionen einsetzen kann, riesig zu sein: Ende März betrugen sie 1,29 Billionen US-Dollar. Doch ist dieser Betrag keineswegs so gigantisch, wenn man bedenkt, dass am Devisenmarkt typischerweise pro Tag direktionale Yen-Geschäfte (ohne Swaps) im Umfang von über 620 Milliarden US-Dollar getätigt werden (laut letztem BIS-Report). Pro Tag!

FX-Interventionen wirken nur dann, wenn das MOF den Markt davon überzeugen kann, dass sie erfolgreich sind. Nur dann springen hinreichend viele Marktteilnehmer auf den Zug auf und erzeugen ein hinreichendes Marktvolumen. Wäre ein erheblicher Teil der FX-Reserven aufgebraucht, ohne dass das Interventionsziel erreicht ist, würde die Überzeugungskraft von Interventionen aber deutlich nachlassen. Somit gilt: Die Wirkung von FX-Interventionen schrumpft schneller als das Volumen der FX-Reserven! Somit dürfte es aussichtslos sein, zu versuchen, den Abwertungstrend umzukehren. Bestenfalls kann das MOF hoffen, die Geschwindigkeit der Yen-Abwertung zu bremsen (im Fachjargon: »leaning against the wind«). Das wissen auch die Spezialisten im MOF. Schließlich kann das Ministerium auf eine lange Historie von FX-Interventionen (vor allem in den Neunziger- und frühen Zweitausenderjahren) zurückblicken.

Nun ist »leaning against the wind« kein unsinniges Ziel, im Gegenteil. Kommt es dem MOF tatsächlich darauf an, den inflationären Effekt der Yen-Abwertung zu reduzieren, dann ist eine langsame Yen-Abwertung erstrebenswert. Denn von der Geschwindigkeit, mit der der japanische Yen abwertet, hängt ab, wie hoch die Inflationsrate der Importpreise ausfällt – und damit der potenziell gefährliche Inflationstreiber. Jedoch kann auch eine Leaning-against-the-wind-Strategie scheitern. Fährt das MOF solch eine Strategie, wird es Kursverluste verkraften müssen, weil die verkauften Fremdwährungsbestände im Wert zunehmen. Das ist an sich kein Problem. Schließlich haben Interventionen gesamtwirtschaftliche Ziele und dienen nicht dazu, mit ihnen an sich zu verdienen. Jedoch darf man nicht vergessen: Der Devisenmarkt ist ein Nullsummenspiel. Was der eine verliert, gewinnt ein anderer. Wenn das MOF verliert, heißt das: Der Rest des Marktes gewinnt. Es ist vorstellbar, dass sich eine Situation entwickelt, in der der Markt sich gegen Leaning-against-the-wind-Interventionen stemmt. Völlig unabhängig davon, ob der Markt die Wechselkursniveaus, bei denen das MOF interveniert, für fundamental gerechtfertigt hält oder nicht. Sondern allein deshalb, weil der Markt effizient genug funktioniert, dass er die Gewinne anstrebt, die ihm das MOF mit seiner Interventionsstrategie offeriert. Mit anderen Worten: Würde sich der Markt gegen das MOF einschießen, könnte das im Endeffekt dazu führen, dass der japanische Yen weiter abwertet, als er das getan hätte, wenn der Markt sich selbst überlassen worden wäre. Auch hier gilt: Das muss nicht so sein, aber es ist möglich.

Fazit

Die Yen-Abwertung der vergangenen Monate und Jahre scheint dramatisch zu sein und scheint danach zu riechen, dass der japanische Yen Erholungspotenzial hat. In der Tat gebe ich zu: Das ist möglich. Aber mindestens ebenso wahrscheinlich ist, dass sich die Abwertung weiter fortsetzt. Weil weder wahrscheinlich ist, dass die BoJ eine wirkliche Straffung der Geldpolitik durchführt, weil anderswo hingegen die Geldpolitik relativ straff bleibt und weil die Interventionsstrategie des MOF keine Trendumkehr erzeugen dürfte und schlimmstenfalls zu weiterer Abwertung beiträgt. Das sollte bedenken, wer erwägt, ungesicherte Yen-Positionen zu halten.

Produktidee: Optionsscheine auf den Japanischer Yen-Wechselkurs

Sie möchten von der künftigen Wertentwicklung der Wechselkurse Euro/japanischer Yen oder US-Dollar/japanischer Yen profitieren? Mit Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter

www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/JPY |

Call |

137,7607 JPY |

5,3 |

Unbegrenzt |

18,83/18,84 EUR |

|

|

EUR/JPY |

Call |

153,2352 JPY |

10,3 |

Unbegrenzt |

9,47/9,48 EUR |

|

|

EUR/JPY |

Call |

158,2888 JPY |

14,8 |

Unbegrenzt |

6,37/6,38 EUR |

|

|

EUR/JPY |

Put |

199,9593 JPY |

5,6 |

Unbegrenzt |

17,90/17,91 EUR |

|

|

EUR/JPY |

Put |

184,8126 JPY |

11,1 |

Unbegrenzt |

8,97/8,98 EUR |

|

|

EUR/JPY |

Put |

179,7832 JPY |

16,6 |

Unbegrenzt |

6,50/6,51 EUR |

|

|

USD/JPY |

Call |

127,0869 JPY |

5,3 |

Unbegrenzt |

17,39/17,40 EUR |

|

|

USD/JPY |

Call |

140,9654 JPY |

10,0 |

Unbegrenzt |

9,21/9,22 EUR |

|

|

USD/JPY |

Call |

145,5018 JPY |

14,1 |

Unbegrenzt |

6,54/6,55 EUR |

|

|

USD/JPY |

Put |

186,1771 JPY |

5,3 |

Unbegrenzt |

17,51/17,52 EUR |

|

|

USD/JPY |

Put |

170,6082 JPY |

11,1 |

Unbegrenzt |

8,33/8,34 EUR |

|

|

USD/JPY |

Put |

165,7618 JPY |

16,8 |

Unbegrenzt |

5,47/5,48 EUR |

Stand: 22. Mai 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.