Märkte

Schiller und der Schweizer Franken

Neben dem japanischen Yen ist der Schweizer Franken in diesem Jahr die schwächste aller G10-Währungen. Freilich heißt das nicht, dass er »billig« wäre. Fahren Sie zu einem späten Skiurlaub oder einem frühen Sommerurlaub in die Schweiz, gönnen Sie sich ein Mittagessen auf einer Berghütte, und wenn Sie die Rechnung erhalten, werden Sie merken, was ich meine. Dazu braucht es kein VWL-Studium.

Doch ist die Überbewertung des Schweizer Franken kein neues Phänomen. Die gab es schon immer. Ich erinnere mich, dass meine Eltern mit mir einmal in der Schweiz Urlaub machten. Das muss in den Siebzigerjahren gewesen sein. Ich war noch klein, und entsprechend ist meine Erinnerung verschwommen. Die einzigen Eindrücke, an die ich mich noch sehr gut erinnern kann, sind: Mein Vater zitierte ständig aus Friedrich Schillers »Wilhelm Tell«; und meine Mutter schimpfte andauernd, wie teuer alles sei. Auch damals war der Schweizer Franken offensichtlich überbewertet.

Wie kann das sein? Sollte nicht auf lange Frist eine Überbewertung abgebaut werden? Nicht, wenn es sich um eine Währung handelt, die als sicherer Hafen gilt! Die ist wertvoll (das heißt bezüglich ihrer Kaufkraft »überbewertet«), weil sie neben ihrer Kaufkraft einen weiteren Vorteil besitzt: Sie liefert Performance, wenn man sie dringend braucht, weil zum Beispiel Aktien schlecht laufen, weil der eigene Arbeitsplatz und damit das Lohneinkommen gefährdet sind etc. Kurz: Sie liefert Performance in schlechten Zeiten, ist also eine Versicherung gegen miese Konjunktur. Und dafür ist eine Versicherungsprämie in Form einer »Überbewertung« fällig.

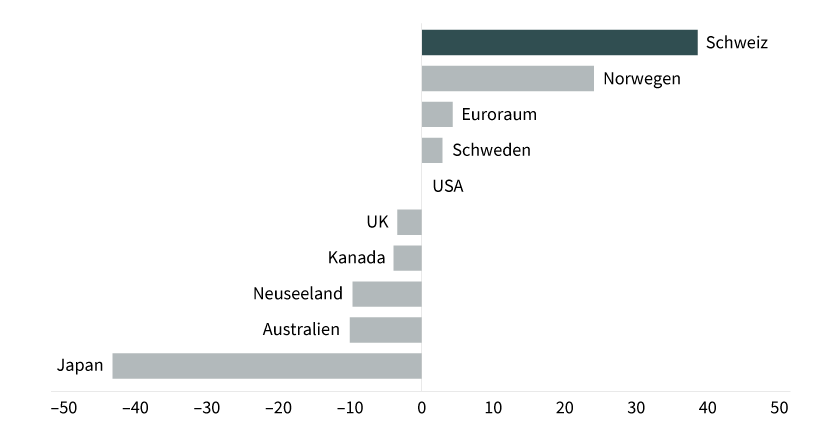

Grafik 1: BigMac-Preise im Vergleich zu den USA

Abweichung in Prozent; zu aktuellen Wechselkursen

Stand: 11. April 2024; Quelle: The Economist, Bloomberg, Commerzbank Research

Was macht eine Währung wie den Schweizer Franken aber zu einem sicheren Hafen? Weil in der Schweiz die Zinsen nie so hoch steigen wie anderswo (weil dort der Inflationsdruck geringer ist und die Schweizer Nationalbank [SNB] nicht so radikal mit Zinspolitik gegenhalten muss), ist in Rezessionszeiten der Zinssenkungsspielraum der SNB kleiner als der anderer Zentralbanken. Der Schaden, den die SNB dem Schweizer Franken zufügen kann, ist geringer als der Schaden, den Zentralbanken anrichten können, die aggressiver die Zinsen senken.

Ja, die Schweizer Nationalbank hat in den späten 2010er-Jahren den Leitzins tiefer in den negativen Bereich abgesenkt als alle anderen Zentralbanken. Doch zeigte sich dabei vor allem: Es existiert tatsächlich eine Zinsuntergrenze. Und die liegt in der Schweiz höchstens marginal tiefer als anderswo. Das Zinssenkungspotenzial ist also tatsächlich eng begrenzt.

Was im langfristigen Mittel gilt, gilt natürlich nicht immer. Zurzeit beeindruckt vor allem, dass die SNB die erste der G10-Zentralbanken ist, die die Zinsen senkt. Das wiegt schwerer als die Tatsache, dass der Zinssenkungsspielraum begrenzt ist. Und ferner beeindruckt, dass die Schweizer Nationalbank ihre Interventionsdrohung erneut dreht. Wenn sie heute intervenieren würde, dann wohl eher, um den Schweizer Franken zu schwächen.

Derzeit ist folglich der generelle Eindruck erschüttert, die SNB könne ihre Währung nie sonderlich entwerten. Und deshalb wird die generelle Überbewertung des Schweizer Franken infrage gestellt, was Druck auf ihn erzeugt. Außerdem könnte es den Euro/Schweizer-Franken-Kurs in den Bereich um die Parität führen.

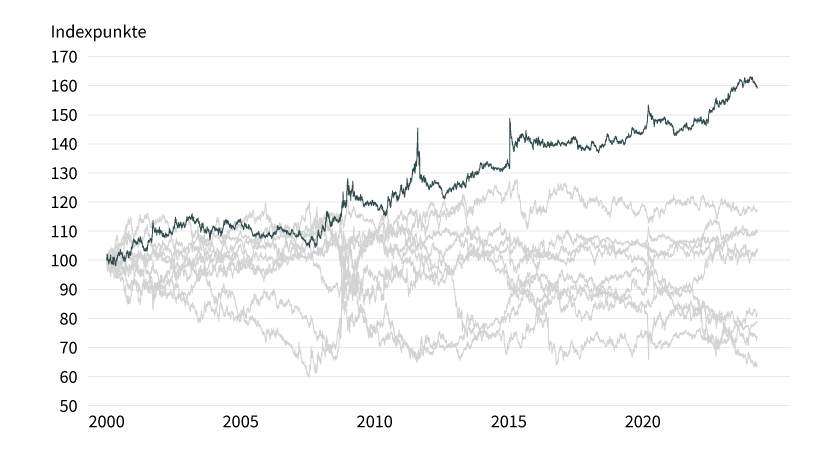

Grafik 2: Performance der G10-Währungen. Hervorgehoben: Schweizer Franken

Performance gegenüber Durchschnitt. Indexiert: Anfang 2000 = 100

Stand: 11. April 2024; Quelle: Bloomberg, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Für exzessiven Pessimismus hinsichtlich des Schweizer Franken und noch höhere Wechselkursprognosen sehe ich allerdings derzeit keinen Anlass. Die Schweizer Nationalbank mag früh mit Zinssenkungen begonnen haben, doch gilt natürlich, dass ihr Zinssenkungspotenzial recht gering ist. Wenn Europäische Zentralbank, Fed etc. erst einmal im Modus sind, die Zinsen heftig zu senken, wird das deutlich, denke ich. Und die Gefahr, dass die SNB interveniert, um den Schweizer Franken zu schwächen, halte ich für recht gering. Ich denke, das Instrument der Wahl dürfte aus SNB-Sicht derzeit die Zinspolitik sein. Nur im Fall einer heftigen Aufwertung des Schweizer Franken (zum Beispiel, wenn die EZB euroschädigend agiert) dürften Interventionen infrage kommen, die den Schweizer Franken schwächen. Die Interventionsdrohung begrenzt nach meiner Einschätzung eher das Aufwertungspotenzial des Schweizer Franken, als dass sie eine Schwäche wahrscheinlich machen würde.

Übrigens: Weil derzeit aus den genannten Gründen der Schweizer Franken als sichere Anlage ausfällt und weil ganz offensichtlich auch der japanische Yen zurzeit nicht als solche taugt, gibt es für diejenigen, die einen sicheren Hafen suchen, momentan nicht viel Auswahl. Übrig bleibt nur die Währung, die nie und nimmer Zinsen abwerfen wird: Gold. Wenn aber alle, die ein sicheres Investment suchen, in den vergleichsweise engen Goldmarkt drängen, darf man sich nicht wundern, dass der Goldpreis förmlich explodiert.

Sie werden nicht überrascht sein, dass aus meiner Sicht die Goldstärke so lange anhält, bis sich die Gemüter bezüglich des Schweizer Franken beruhigt haben und die ganze Welt erkennt, dass im Großen und Ganzen die Schweizer Währung immer noch ein guter sicherer Hafen ist.

Produktidee: Optionsscheine auf die Wechselkurse Euro/Schweizer Franken und US-Dollar/Schweizer Franken

Sie möchten von der künftigen Wertentwicklung des Euro/Schweizer Franken- und US-Dollar/Schweizer Franken-Wechselkurses partizipieren? Mit BEST Turbo- und Inline-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen zu profitieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/CHF |

Call |

0,8531 CHF |

8,2 |

Unbegrenzt |

12,24/12,26 EUR |

|

|

EUR/CHF |

Call |

0,9059 CHF |

14,6 |

Unbegrenzt |

6,81/6,83 EUR |

|

|

EUR/CHF |

Put |

1,0809 CHF |

8,8 |

Unbegrenzt |

11,30/11,32 EUR |

|

|

EUR/CHF |

Put |

1,0385 CHF |

14,4 |

Unbegrenzt |

6,93/6,95 EUR |

|

|

USD/CHF |

Call |

0,8111 CHF |

8,9 |

Unbegrenzt |

10,54/10,56 EUR |

|

|

USD/CHF |

Call |

0,8424 CHF |

12,9 |

Unbegrenzt |

7,29/7,30 EUR |

|

|

USD/CHF |

Put |

1,0039 CHF |

9,9 |

Unbegrenzt |

9,44/9,45 EUR |

|

|

USD/CHF |

Put |

0,9773 CHF |

14,0 |

Unbegrenzt |

6,70/6,71 EUR |

Inline-Optionsscheine

|

WKN |

Basiswert |

Untere Barriere |

Obere Barriere |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

EUR/CHF |

0,94 CHF |

0,99 CHF |

21.06.2024 |

7,26/7,66 EUR |

|

|

EUR/CHF |

0,95 CHF |

1,01 CHF |

21.06.2024 |

8,16/8,56 EUR |

|

|

EUR/CHF |

0,93 CHF |

0,99 CHF |

21.06.2024 |

8,69/9,09 EUR |

|

|

EUR/CHF |

0,94 CHF |

1,02 CHF |

21.06.2024 |

9,53/9,93 EUR |

Stand: 23. April 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.