Märkte

Gold und Silber sollten von Zinssenkungen profitieren

Der Goldpreis profitierte zuletzt von zunehmenden Zinssenkungserwartungen an die US-Notenbank Fed. Wir rechnen damit, dass die Zinswende in der Tat im Mai des neuen Jahres eingeleitet wird und die US-Zinsen um insgesamt 150 Basispunkte bis Ende 2024 fallen werden. Dies dürfte dem Goldpreis einen ordentlichen Schub geben. Wir erwarten, dass er im Laufe des Jahres ein neues Allzeithoch bei etwa 2.150 US-Dollar je Feinunze erreichen wird. Silber dürfte im neuen Jahr noch etwas stärker steigen als Gold, da es Nachholpotenzial besitzt und neben den anstehenden US-Zinssenkungen auch vom Megatrend Dekarbonisierung profitiert.

Der Goldpreis stieg Anfang Dezember auf ein neues Rekordhoch von 2.135 US-Dollar je Feinunze, fiel danach aber wieder um mehr als 100 US-Dollar zurück. Gold hat sich seit Anfang 2023 um 12 Prozent verteuert und weist damit unter den börsengehandelten Rohstoffen eine der besten Preisentwicklungen im Jahr 2023 auf. Dies könnte auf den ersten Blick überraschen, weil sich die Inflationsraten in den großen Wirtschaftsräumen seit rund einem Jahr auf dem Rückzug befinden und Gold als Inflationsschutz damit eigentlich weniger gefragt sein dürfte. Zudem waren die US-Anleiherenditen im Oktober auf das höchste Niveau seit 16 Jahren gestiegen, wodurch Gold als zinslose Anlage an Attraktivität eingebüßt hat. Dass Gold aus Anlegersicht 2023 nicht die bevorzugte Wahl war, zeigt auch die Entwicklung der Gold-ETFs, die bis einschließlich November sechs Monate in Folge Abflüsse verzeichneten und deren Bestände laut World Gold Council (WGC) seit Anfang 2023 um 235 Tonnen gesunken sind.

Grafik 1: Goldpreis seit Herbst deutlich im Aufwind

Stand: 8. Dezember 2023; Quelle: Bloomberg, Commerzbank Research

Maßgeblich für den Preisanstieg und die Resilienz von Gold gegenüber diesen Belastungsfaktoren dürfte eine Änderung der Zinserwartungen an die US-Notenbank Fed gewesen sein. Die bislang letzte Fed-Zinserhöhung gab es bei der Sitzung im Juli. Nach der Veröffentlichung einer geringer als erwartet ausgefallenen US-Inflationsrate sowie weiteren Daten, die auf eine merkliche Abkühlung der US-Wirtschaft im vierten Quartal 2023 hindeuten, ist eine bis in den Herbst im Raum stehende nochmalige Zinserhöhung der Fed aus Sicht der Marktteilnehmer vom Tisch. Unsere Volkswirte gehen davon aus, dass die US-Wirtschaft als Folge der kräftigen Zinserhöhungen um insgesamt 525 Basispunkte im kommenden Frühjahr in eine milde Rezession rutschen wird. Die Frage ist daher, wann und wie stark die US-Notenbank in diesem Jahr die Zinsen senken wird. Der Markt rechnet mit einer ersten Zinssenkung der Fed bereits im Frühjahr. Unsere Volkswirte erwarten ab Mai Zinssenkungen um 150 Basispunkte bis Ende 2024. Das ist doppelt so viel wie die Fed-Projektionen, liegt aber im Rahmen der Markterwartungen.

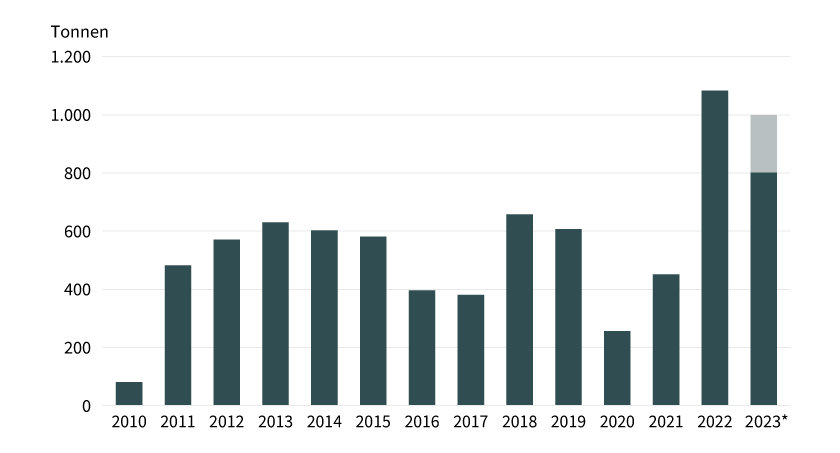

Die Aussicht auf fallende Zinsen hat den Goldpreis bereits deutlich steigen lassen. Die anstehenden Zinssenkungen sprechen für Gold, weshalb wir im zweiten Halbjahr mit einem weiteren Preisanstieg auf 2.150 US-Dollar je Feinunze rechnen. Mit den sich abzeichnenden und dann auch tatsächlich stattfindenden Fed-Zinssenkungen dürfte auch die Investmentnachfrage wieder stärker werden. Dagegen könnten die hohen lokalen Goldpreise die Goldnachfrage in den beiden großen asiatischen Goldnachfrageländern China und Indien belasten. Denn die Goldkonsumenten insbesondere in Indien, aber auch in China, sind in der Regel preissensibel. Die Erfahrung der vergangenen Jahre spricht außerdem dafür, dass die Zentralbanken auch im neuen Jahr viel Gold kaufen werden, wenn auch die außerordentlich hohen Mengen aus den Jahren 2022 und 2023 nur schwer zu erreichen sein dürften (siehe Grafik 2).

Grafik 2: Zentralbanken kaufen seit Jahren große Mengen Gold

*2023 bis Ende September, Q4 2023 Prognose des WGC

Stand: 31. Oktober 2023; Quelle: WGC, Commerzbank Research; Prognosen sind kein Indikator für die künftige Entwicklung.

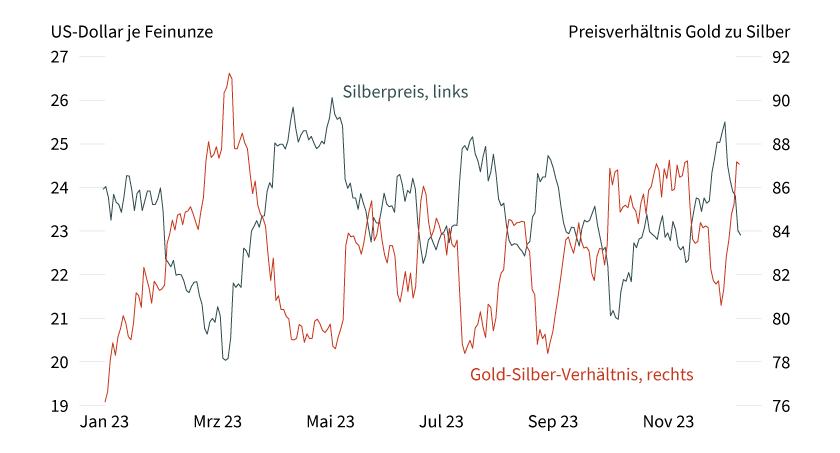

Der Silberpreis handelt nach einigem Auf und Ab 2023 bei rund 24 US-Dollar je Feinunze wieder auf dem Niveau des Jahresbeginns 2023 (siehe Grafik 3). Silber hat sich damit schwächer entwickelt als Gold, was sich auch am auf rund 87 gestiegenen Gold-Silber-Verhältnis ablesen lässt. Die schon seit längerer Zeit anhaltende relative Preisschwäche von Silber ist angesichts der angespannten Marktlage überraschend. Laut Einschätzung des Silver Institute und des auf Edelmetalle spezialisierten Researchunternehmens Metals Focus soll der Silbermarkt 2023 ein physisches Angebotsdefizit von 140 Millionen Unzen (4.354 Tonnen) aufweisen. Das ist zwar deutlich weniger als das Rekorddefizit von 253 Millionen Unzen (7.868 Tonnen) im Vorjahr, im historischen Vergleich aber noch immer hoch. Der Silbermarkt weist damit das dritte Jahr in Folge ein Angebotsdefizit auf. Unter Berücksichtigung der für 2023 von Silver Institute und Metals Focus unterstellten ETF-Abflüsse fällt das Defizit auf 100 Millionen Unzen (3.110 Tonnen), wäre damit aber nur etwas geringer als 2022. In dieser Abgrenzung ist der Silbermarkt sogar bereits seit fünf Jahren im Angebotsdefizit.

Grafik 3: Silberpreis ohne klaren Trend und mit schwächerer Entwicklung als Gold

Stand: 11. Dezember 2023; Quelle: Bloomberg, Commerzbank Research

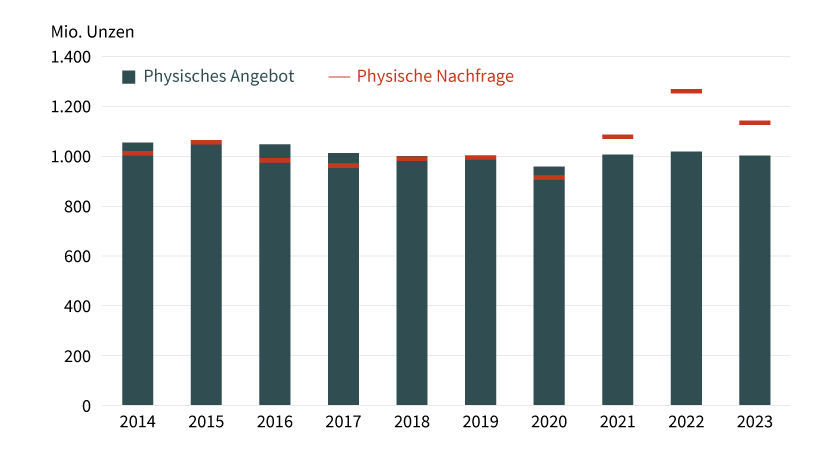

Das geringere Angebotsdefizit 2023 erklärt sich mit einer um 10 Prozent zurückgehenden Silbernachfrage (siehe Grafik 4). Auch eine rekordhohe Nachfrage für industrielle Anwendungen kann dies nicht verhindern, da in den Segmenten Schmuck und Silberwaren sowie physisches Investment (Barren und Münzen) jeweils ausgehend von hohen Niveaus starke Rückgänge verzeichnet werden. Das Silberangebot soll um 2 Prozent zurückgehen, wofür eine schrumpfende Minenproduktion verantwortlich sein soll. Der Megatrend Dekarbonisierung, also die Umstellung der Wirtschaft auf klimafreundliche Stromerzeugung und Verkehrsmittel, dürfte auch in den kommenden Jahren die industrielle Silbernachfrage anschieben. Denn Silber kommt aufgrund seiner herausragenden Leitfähigkeit bei der Elektrifizierung eine wichtige Rolle zu. Als wichtigste Nachfragetreiber nennt das Silver Institute grüne Wirtschaftsthemen wie Investitionen in Fotovoltaik, Stromnetze und 5G-Netzwerke sowie einen steigenden Bedarf im Bereich Heimelektronik und eine steigende Automobilproduktion. Dabei ist es gut möglich, dass der Silberbedarf zunächst unterschätzt wird. So revidierte das Silver Institute in seiner letzten Veröffentlichung die Industrienachfrage für 2023 und die vorherigen Jahre deutlich nach oben. Metals Focus geht außerdem davon aus, dass der Silbermarkt auf absehbare Zeit im Defizit bleiben wird.

Grafik 4: Silbermarkt seit drei Jahren im Angebotsdefizit

Angebot und Nachfrage

Stand: 15. November 2023; Quelle: Silver Institute, Commerzbank Research

Davon profitiert der Silberpreis bislang kaum, was mit allgemeinen Konjunktursorgen, den gestiegenen Zinsen und der schwächeren Investmentnachfrage erklärt werden kann. Im Verlauf dieses Jahres dürften diese Belastungsfaktoren an Bedeutung verlieren und sich ins Gegenteil verkehren. Wir sind weiterhin davon überzeugt, dass der Silberpreis Aufwärtspotenzial besitzt und auch gegenüber Gold Boden gutmachen sollte. Wir prognostizieren einen Preisanstieg auf 30 US-Dollar je Feinunze bis zum Jahresende 2024. Das Gold-Silber-Verhältnis würde damit auf 72 fallen.

Produktidee: Zertifikate und Optionsscheine auf Gold und Silber

Sie möchten von der künftigen Wertentwicklung von Gold und Silber profitieren? Mit Zertifikaten und Optionsscheinen von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Gold und Silber allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel neben einer nicht währungsgesicherten Variante (Non-Quanto) auch eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Bewertungstag |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Gold |

2.100,00 USD |

4,09 % |

7,79 % |

20.12.2024 |

Ja |

194,26/194,33 EUR |

|

|

Gold |

2.100,00 USD |

5,75 % |

9,66 % |

20.12.2024 |

Nein |

174,36/174,42 EUR |

|

|

Silber |

27,00 USD |

4,57 % |

17,74 % |

20.12.2024 |

Ja |

22,76/22,81 EUR |

|

|

Silber |

27,00 USD |

6,60 % |

20,22 % |

20.12.2024 |

Nein |

20,35/20,40 EUR |

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Gold |

Call |

1.737,5798 USD |

7,0 |

Unbegrenzt |

Nein |

26,46/26,47 EUR |

|

|

Gold |

Put |

2.311,5251 USD |

7,1 |

Unbegrenzt |

Nein |

26,20/26,21 EUR |

|

|

Silber |

Call |

19,9908 USD |

6,0 |

Unbegrenzt |

Nein |

3,59/3,60 EUR |

|

|

Silber |

Put |

27,8115 USD |

6,0 |

Unbegrenzt |

Nein |

3,60/3,61 EUR |

Stand: 19. Dezember 2023; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.