Märkte

Was uns die Buletten über den Euro/US-Dollar verraten

Mit einem Euro/US-Dollar-Wechselkurs auf derzeitigen Niveaus ist der US-Dollar ziemlich teuer. Das sollte nicht überraschen. Der Wachstumsvorteil der USA deutete sich schon vor der Pandemie an.

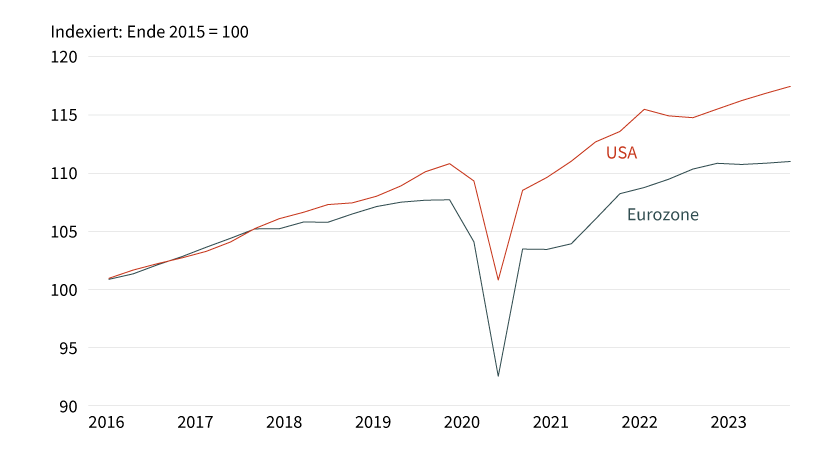

In Grafik 1 sehen Sie das BIP der USA und des Euroraums – real, also um Inflationseffekte bereinigt. Damit man sie besser vergleichen kann, habe ich beide Linien so skaliert, dass sie Ende 2015 bei 100 liegen.

Man erkennt:

- Schon vor der Coronapandemie hatten die USA einen leichten Wachstumsvorteil gegenüber Europa.

- In der Pandemie fiel der BIP-Einbruch in den USA geringer aus, weshalb die Erholung auf Vor-Corona-Niveaus schneller erfolgte.

- Momentan scheint das BIP im Euroraum mehr oder weniger zu stagnieren, während die USA ungefähr so schnell wachsen wie vor der Pandemie.

Für die US-Dollar-Wechselkurse ist vor allem der letzte Punkt relevant. Warum? Kurzfristige Wachstumsunterschiede haben kaum Auswirkungen auf Wechselkurse. Viel weniger als kurz- bis mittelfristige Zinsdifferenzen. Und die hängen von der Inflationsentwicklung ab. Zumindest, seit Zentralbanken (direkte) Inflationssteuerung betreiben. Nicht so sehr vom Wachstum. Wenn es also eine Korrelation von Wechselkursen und Wachstum gibt, dann nur deshalb, weil Wachstum und Inflation korreliert sind. Beide hängen kurzfristig also nur indirekt zusammen.

Etwas anderes ist es, wenn ein Währungsraum einen langfristigen Wachstumsvorteil gegenüber anderen Währungsräumen erlangt oder wenn sich solch ein Vorteil andeutet. Wenn die US-Volkswirtschaft auf Dauer ansehnlich wachsen würde und wenn gleichzeitig Europa dauerhaft stagnieren würde, wäre eine US-Dollar-»Überbewertung« gerechtfertigt: Dann wäre es zum Beispiel gerechtfertigt, dass der Big Mac in New York teurer ist als in Frankfurt.

Warum ist das so? Um diese Frage zu beantworten, müssen wir uns zunächst über zwei Fakten klar werden:

1. Der Big Mac ist kein »handelbares Gut«. Niemand kann billige Frankfurter Big Macs kaufen und mit Gewinn in New York verkaufen. Sie wären längst kalt und pappig, bevor sie dort ankommen.

2. Ferner scheint mir plausibel, dass der Herr, der an der Frankfurter Hauptwache die Buletten für den Big Mac brät, ziemlich genauso produktiv ist wie sein Kollege am Times Square in Manhattan. Wir dürfen getrost annehmen: Vom geschickteren Bulettenbraten kommt der Produktivitätsvorteil der USA eher nicht.

Dennoch: Wenn die US-Volkswirtschaft schneller wächst als die Europas, wenn also andere Sektoren als die Schnellrestaurants boomen, steht dem US-Bulettenbrater offen, in einen dieser boomenden Sektoren zu wechseln. Damit er das nicht tut, muss der Manager des Schnellrestaurants seinen Lohn erhöhen und langfristig den Big Mac teurer machen. Wenn in Europa aber in den nächsten Jahren Stagnation angesagt ist, wird der Bulettenbrater auf der Frankfurter Hauptwache keine Lohnerhöhung mehr bekommen, der Preis des Frankfurter Big Macs wird nicht steigen.

Das kann in einer Situation enden, in der in den USA die Inflationsrate höher ist als in Europa. Ist das der Fall, gibt es keinen Grund, dass die Wechselkurse auf den Wachstumsunterschied reagieren. Langfristig ist aber anzunehmen, dass sowohl die US-Notenbank Fed als auch die EZB es einigermaßen schaffen werden, ihre Inflationsraten in der Nähe der 2-Prozent-Marke zu verankern. Das kann immer mal wieder schiefgehen (wie beiderseits des Atlantiks in den vergangenen Jahren); und es mag auch der langfristige Inflationsdurchschnitt in den USA etwas höher oder niedriger ausfallen als in Europa. Das ist aus heutiger Sicht schwer prognostizierbar. Deshalb ist es sinnvoll, dass der Devisenmarkt kleine Wachstumsunterschiede ignoriert.

Grafik 1: Reales BIP im Euroraum und in den USA

Stand: 30. Juni 2023; Quelle: BEA, Eurostat, Commerzbank Research

Wenn aber die Wachstumsunterschiede erheblich sind, ist es nur logisch, dass der US-Dollar gegenüber den Währungen von Volkswirtschaften mit niedrigem Wachstum »überbewertet« ist, dass also unter anderem der Euro/US-Dollar-Wechselkurs nicht so handelt, dass die Big-Mac-Preise gleich wären. Der Big Mac in New York ist der gleiche wie der in Frankfurt. Aber er ist »wertvoller«, wenn er in einer allgemein produktiveren Volkswirtschaft produziert worden ist. »Balassa-Samuelson-Effekt« heißt das, nach den beiden Ökonomen, die in den Sechzigerjahren auf diese Erklärung kamen.

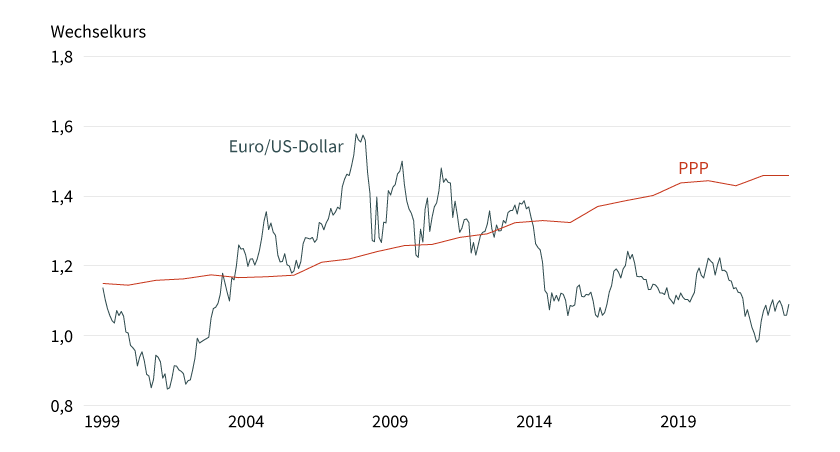

In der Praxis messen wir bei der Commerzbank die »Bewertung« professioneller und verwenden nicht die Big-Mac-Preise, sondern die Konsumentenpreise aus dem internationalen Preisvergleich der OECD. Demnach müsste der Euro/US-Dollar-Kurs zum Ausgleich der Preise zwischen Europa und den USA über 1,40 notieren. Dieses Niveau bezeichnen Ökonomen als »Kaufkraftparität« (purchasing power parity, PPP, siehe Grafik 2).

Grafik 2: Euro/US-Dollar und Kaufkraftparität (PPP)

Stand: 13. Dezember 2023; Quelle: OECD, Bloomberg, Commerzbank Research

Mit dem Kurs Euro/US-Dollar auf aktuellen Niveaus ist der Greenback also bereits ziemlich teuer. Das sollte nicht überraschen. Der Wachstumsvorteil der USA ist schließlich keine Neuigkeit, sondern kann schon lange vermutet werden. Schon vor der Pandemie deutete er sich an, wie in Grafik 1 zu sehen ist. Dennoch: Würde klar, dass der Wachstumsvorteil der USA besonders ausgeprägt ist, dann wäre auch eine noch ausgeprägtere Euro-Unterbewertung gerechtfertigt. Es kommt also darauf an, wie viel vom derzeitigen Wachstumsnachteil Europas als kurzfristige Schwächephase empfunden wird und wie viel als struktureller Nachteil. Wenn unsere US-Ökonomen recht behalten und die US-Wirtschaft im kommenden Jahr doch noch in eine Rezession rutscht, wird Grafik 1 schon bald nicht mehr so US-Dollar-positiv aussehen wie derzeit. Das ist einer der Gründe dafür, warum wir erwarten, dass in den kommenden Monaten der Euro gegenüber dem US-Dollar eher noch zulegen kann.

Allerdings: Wenn die US-Rezession ausgestanden ist, dürfte wieder ein US-Wachstumsvorteil zutage treten. In der Tat dürfte ein erheblicher Teil der Wachstumsschwäche im Euroraum »struktureller Natur« sein, also auch über die zyklischen Schwankungen hinaus bestehen bleiben. Wer diese Sicht teilt, wird eine zwischenzeitige Euro-Stärke/US-Dollar-Schwäche als kurzfristig erachten und uns zustimmen, dass sie kaum nachhaltig sein kann.

Produktidee: Optionsscheine auf den Euro/US-Dollar-Wechselkurs

Sie möchten an der künftigen Wertentwicklung des Euro/US-Dollar-Wechselkurses partizipieren? Mit BEST Turbo-Optionsscheinen und Faktor-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/USD |

Call |

0,8648 USD |

4,8 |

Unbegrenzt |

20,87/20,88 EUR |

|

|

EUR/USD |

Call |

0,9563 USD |

8,0 |

Unbegrenzt |

12,51/12,52 EUR |

|

|

EUR/USD |

Call |

1,0080 USD |

12,8 |

Unbegrenzt |

7,78/7,79 EUR |

|

|

EUR/USD |

Put |

1,2934 USD |

5,5 |

Unbegrenzt |

18,27/18,28 EUR |

|

|

EUR/USD |

Put |

1,2036 USD |

9,9 |

Unbegrenzt |

10,05/10,06 EUR |

|

|

EUR/USD |

Put |

1,1763 USD |

13,2 |

Unbegrenzt |

7,57/7,58 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

EUR/USD |

Long |

2 |

Unbegrenzt |

5,67/5,68 EUR |

|

|

EUR/USD |

Long |

5 |

Unbegrenzt |

5,27/5,28 EUR |

|

|

EUR/USD |

Long |

10 |

Unbegrenzt |

10,83/10,88 EUR |

|

|

EUR/USD |

Short |

–2 |

Unbegrenzt |

5,88/5,89 EUR |

|

|

EUR/USD |

Short |

–5 |

Unbegrenzt |

13,49/13,52 EUR |

|

|

EUR/USD |

Short |

–10 |

Unbegrenzt |

8,60/8,64 EUR |

Stand: 19. Dezember 2023; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.