Titelthema

Wie hartnäckig ist die Inflation?

Nach dem großen EZB-Zinsschritt von 75 Basispunkten Anfang September hoffen viele Anleger, dass das Thema Inflation allmählich seinen Schrecken verlieren wird. Wir zeigen, warum die Inflation dennoch hartnäckig hoch bleiben sollte.

Großer EZB-Zinsschritt nährt Hoffnung

Anfang September hat die EZB ihre Leitzinsen mit einem Schlag um 75 Basispunkte erhöht. Mit diesem ungewöhnlich großen Zinsschritt will sie die Inflation mittelfristig wieder auf ihr Ziel von 2 Prozent zurückführen. Wir begrüßen die Entscheidung der EZB, rechnen aber weiter mit einer hartnäckig hohen Inflation: Erstens hat die massive Verteuerung von Energie noch lange nicht vollständig auf die Verbraucherpreise durchgeschlagen. Zweitens haben sich die langfristigen Inflationserwartungen der Bürger aus der Verankerung gelöst. Drittens dürfte die EZB nicht entschieden genug gegen die Inflation vorgehen, auch wenn sie nach der Entscheidung Anfang September weitere Zinsschritte in Aussicht gestellt hat.

Energie: Weitere Preisschübe in der Pipeline

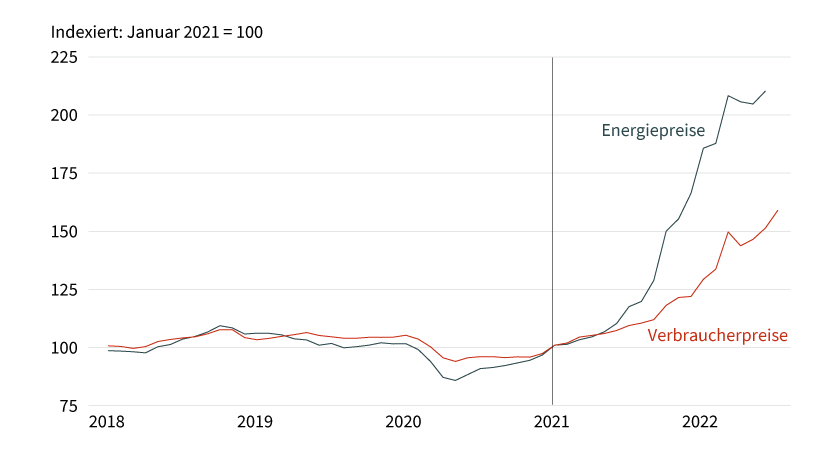

Es sind vor allem die explodierten Energiepreise, die für den massiven Anstieg der Inflationsrate im Euroraum verantwortlich sind. Aber das Ende der Fahnenstange ist wohl noch lange nicht erreicht. Denn die höheren Marktpreise für Energie wurden erst teilweise an die Verbraucher weitergegeben. So ist der Verbraucherpreisindex für Energie seit Anfang 2021 nur etwa halb so stark gestiegen wie der Erzeugerpreisindex (siehe Grafik 1). In der Vergangenheit hatten diese beiden Indizes einen hohen Gleichlauf, aber seit Mitte 2021 tut sich hier eine Lücke auf. Dies liegt zum Teil daran, dass die Verbraucherpreise einen höheren Anteil an Steuern und Umlagen aufweisen. Wichtiger dürfte aber sein, dass viele Haushalte über Verträge mit längerfristigen Preisbindungen verfügen, die Versorger die Preise also erst mit einer gewissen Verzögerung an die Marktpreise anpassen können. Zudem haben viele Regierungen mit zahlreichen Maßnahmen wie Tankrabatten und Strompreisbremsen den Anstieg der Energiekosten für die privaten Haushalte gebremst. Früher oder später werden diese Maßnahmen und Erleichterungen aber auslaufen, sodass sich die Verbraucherpreise den deutlich höheren Erzeugerpreisen annähern werden. Außerdem haben die Unternehmen ihre höheren Energiekosten wohl kaum bereits vollständig an ihre Kunden weitergegeben. Das dürfte die Verbraucherpreise weiter treiben.

Grafik 1: Höhere Energiepreise sind erst teilweise bei privaten Haushalten angekommen

Erzeuger- und Verbraucherpreise für Energie, Monatsdaten

Stand: 9. September 2022; Quelle: Eurostat, Commerzbank Research

Die Umstrukturierung der Energiemärkte und die Stilllegung zahlreicher Kraftwerke haben zu Problemen auf der Angebotsseite des Strommarkts geführt, was die Preise bereits vor dem Angriff Russlands auf die Ukraine steigen ließ. Die Mangellage bei Gas verschärft das Problem weiter. Denn der Marktpreis für Strom wird vom jeweils teuersten Anbieter bestimmt, der gerade noch einen Abnehmer findet. Dies sind gegenwärtig die Gaskraftwerke, bei denen aufgrund der explodierenden Gaspreise die Produktion sehr teuer ist. Grundsätzlich lösen wird sich dieses Problem erst dann, wenn sich die Gaspreise wieder normalisieren oder wenn »billige« Kern- und Kohlekraftwerke ausreichend eingesetzt werden können. Ersteres ist unwahrscheinlich, da wir nicht mit einer Wiederaufnahme russischer Gaslieferungen rechnen. Letzteres ist zumindest ungewiss.

Inflationserwartungen als selbsterfüllende Prophezeiung

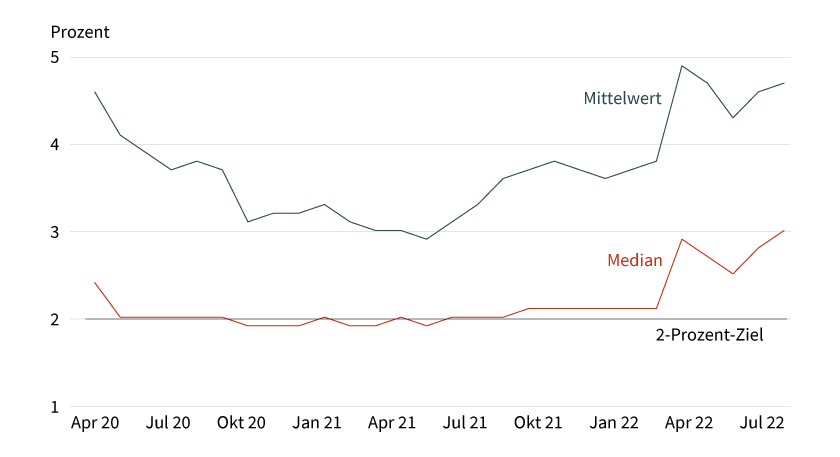

Ein weiteres Argument für eine hartnäckig hohe Inflation ist, dass die langfristigen Inflationserwartungen der Bürger merklich gestiegen sind. Laut einer neuen Umfrage der EZB rechnen die Bürger im Euroraum für in drei Jahren laut Median (die Hälfte der Befragten haben höhere oder niedrigere Erwartungen) mit einer Inflationsrate von 3 Prozent (siehe Grafik 2). Anders als bis zum Frühjahr 2022 sind die langfristigen Inflationserwartungen nicht mehr beim EZB-Ziel von 2 Prozent verankert.

Grafik 2: Inflationserwartungen im Euroraum nicht mehr beim 2-Prozent-Ziel verankert

Inflationserwartungen der Verbraucher im Euroraum für in drei Jahren, Median und Mittelwert

Stand: 9. September 2022; Quelle: EZB, Commerzbank Research

In den kommenden Quartalen dürften die Erwartungen eher steigen. Denn das arithmetische Mittel der Inflationserwartungen liegt mit fast 5 Prozent merklich über dem Median. Offenbar erwarten mehr Menschen eine deutlich höhere als eine deutlich niedrigere Inflation. Die Verteilung der Inflationserwartungen ist nach rechts geneigt. Das war in den Siebzigerjahren häufig Vorbote für einen weiteren Anstieg der Inflationserwartungen, wie EZB-Direktoriumsmitglied Isabel Schnabel in ihrer Rede in Jackson Hole betonte.

Die gestiegenen Inflationserwartungen drohen zu einer selbsterfüllenden Prophezeiung zu werden, und zwar über zwei Kanäle:

Lohnverhandlungen: Im Euroraum spielen kollektive Lohnverhandlungen anders als in den USA noch immer eine wichtige Rolle. Bei diesen Verhandlungen müssen die Gewerkschaften die Inflationserwartungen ihrer Mitglieder im Auge haben. Wenn also die Inflationserwartungen der Verbraucher steigen, nimmt die Wahrscheinlichkeit zu, dass die Gewerkschaften höhere Lohnsteigerungen fordern und diese auch teilweise durchsetzen, was in der Regel zu einem weiteren Anstieg der Inflation oder zu einer Verlängerung der Inflationsphase führt. Genau das deutet sich beispielsweise in Deutschland an, wo die IG Metall eine Lohnerhöhung von 8 Prozent fordert.

Preismacht: Für Unternehmen ist es einfacher, die Preise zu erhöhen, wenn die Verbraucher langfristig mit mehr Inflation rechnen. Die Verbraucher haben in diesem Fall mehr Verständnis für Preiserhöhungen.

Die Inflationserwartungen haben also einen großen Einfluss auf die künftige Inflation. Lösten sich die Inflationserwartungen der Menschen weitgehend vom Inflationsziel der Notenbank und orientierten sie sich mit ihren Inflationserwartungen an den zuletzt veröffentlichten hohen Inflationsdaten, droht im Extrem ein fortgesetzter Anstieg der Inflation. Auch wenn es so schlimm nicht kommen dürfte, ist der Anstieg der langfristigen Inflationserwartungen ein wichtiges Argument für eine anhaltend hartnäckig hohe Inflation.

EZB hinter der Kurve

Gegen ein schnelles Verschwinden des Inflationsproblems spricht auch die Geldpolitik der EZB, die sich trotz des Zinsschritts um 75 Basispunkte in Zukunft nicht entschieden genug für Preisstabilität einsetzen dürfte. Die EZB kann natürlich nichts an den hohen Energiepreisen im Hier und Jetzt ändern. Aber langfristig hat sie dennoch einen großen Einfluss auf die Inflation. Denn wenn sie eine stabilitätsorientierte Geldpolitik betreibt, vertrauen ihr die Bürger und erwarten, dass die Inflation langfristig wieder fällt. Die wieder sinkenden Inflationserwartungen sorgen dann – wie beschrieben – für einen Rückgang der Inflation. Aber dafür müsste die EZB ihren Einlagensatz zunächst auf das neutrale Niveau erhöhen, das die Konjunktur weder bremst noch anschiebt und langfristig für eine Inflation von 2 Prozent sorgt. Dieses neutrale Zinsniveau dürfte aber über dem Korridor zwischen 1 und 2 Prozent liegen, wo die EZB ihn verortet. Denn das würde bei einem Inflationsziel von 2 Prozent auf einen gleichgewichtigen Realzins von unter 0 Prozent hinauslaufen, was insofern unplausibel ist, als der Realzins eine Entschädigung und keine Bestrafung für Konsumverzicht sein sollte. Orientiert man sich dagegen entsprechend der goldenen Regel der Kapitalakkumulation an den langfristigen realen Wachstumsaussichten, die im Euroraum zwischen 0,5 und 1 Prozent liegen dürften, und am EZB-Inflationsziel von 2 Prozent, so gelangt man zu einem neutralen Zins von 2,5 bis 3 Prozent. Um den Preisauftrieb nachhaltig zu bremsen, müsste die EZB sogar darüber hinaus gehen, weil die Inflation massiv über ihrem Ziel liegt und die Produktionskapazitäten hoch ausgelastet sind. Aber ein Leitzins von beispielsweise 4 Prozent dürfte im EZB-Rat wohl noch lange nicht mehrheitsfähig sein. Schließlich wird er von Anhängern einer grundsätzlich lockeren Geldpolitik dominiert. Diese Neigung des EZB-Rats spricht ebenfalls für eine hartnäckig hohe Inflation. Dabei wäre eine weniger expansive Geldpolitik auch aus strukturellen Gründen angezeigt. Denn die drei großen Ds – die De-Globalisierung, die De-Karbonisierung und die (ungünstige) Demografie mit einem sinkenden Anteil der Bevölkerung im erwerbsfähigen Alter in Nordamerika, Europa und China – verschieben die gesamtwirtschaftliche Angebotskurve nach links und erfordern einen enger geschnittenen Geldmantel, um die Inflation niedrig zu halten.

Fazit: Keine durchgreifende Lösung des Inflationsproblems

Die stark gestiegenen Großhandelspreise für Energie sowie Sonderfaktoren in Deutschland (Ende von Tankrabatt und 9-Euro-Ticket, Gasumlage) dürften die Inflation im Euroraum im vierten Quartal Richtung 10 Prozent steigen lassen. Das Inflationsproblem bleibt ganz oben auf der Agenda der Menschen. Selbst wenn die Energiepreise im späteren Verlauf des kommenden Jahres nicht mehr so stark steigen und die Inflationsrate deshalb fällt, dürfte sich 2023 noch kein nachhaltiger Rückgang der Kerninflation (ohne Energie-, Nahrungs- und Genussmittel) abzeichnen. Die Inflation bleibt hartnäckig hoch, was zu einem Wiederanstieg der Rendite 10-jähriger Bundesanleihen führen sollte, wenn die Märkte irgendwann im kommenden Jahr beginnen, durch die Energiekrise hindurchzuschauen.

Investieren in Zeiten hoher Inflation

Wegen der stark gestiegenen Inflationsraten kommen Anleger in Deutschland und Europa nicht umhin, sich mit dem Thema Inflation stärker zu beschäftigen. Denn diese Art der Geldentwertung spürt man nicht nur beim Einkaufen oder Tanken, sondern auch auf dem Girokonto oder im Depot.

Die Kontostände werden zwar nicht geringer, aber die Inflation knabbert schleichend am Vermögen. Denn das Geld verliert »real« an Wert. Bei einem Jahr scheint das nicht so dramatisch zu sein, aber in der Summe kommt da einiges zusammen. Legt man den HVPI (Harmonisierter Verbraucherpreisindex) zugrunde, hätte ein Depot, das beispielsweise im Jahr 2000 einen Wert von 100.000 Euro hatte, heute »real« nur noch einen Wert von rund 63.000 Euro, wenn seitdem nicht Kursgewinne oder Zinsen für einen Ausgleich gesorgt haben. Doch welche Anlageformen eignen sich dafür, an einer steigenden Inflation zu partizipieren? Die Antwort auf diese Frage ist nicht ganz einfach, da eine Investition in eine steigende Inflation auf direktem Weg nicht möglich ist. Allerdings kann man versuchen, indirekt an einer steigenden Inflation zu partizipieren, indem man in Aktien investiert, die von einer steigenden Inflation profitieren. So könnte es beispielsweise eine Investmentstrategie sein, in ausgewählte Aktien zu investieren, die in Zeiten hoher Inflation profitabel sind und Produkte anbieten, die auch in Inflationszeiten nachgefragt werden. Hierzu zählen in der Regel unter anderem Aktien von Produzenten knapper Rohstoffe und fossiler Energieträger. Aber auch Anbieter von absolut notwendigen täglichen Produkten und Dienstleistungen sowie defensiven Konsumgütern und defensive Software- und IT-Unternehmen gelten in diesem Zusammenhang als besonders aussichtsreich.

Der SGI Inflation Proxy Index

Eine Möglichkeit, um in Zeiten hoher Inflation beim Investieren am Aktienmarkt besser gewappnet zu sein, bieten beispielsweise Index-Zertifikate auf spezielle Themen bzw. Strategie-Indizes. So etwa der SGI Inflation Proxy Index. Er wird von der Solactive AG berechnet und umfasst in der Regel 100 Unternehmen, die bestimmte Kriterien erfüllen, um sich im Umfeld hoher Inflation besser behaupten zu können. Um dieses Ziel zu erreichen, fokussiert sich die Index-Strategie auf ausgewählte Branchen und steuert die Aktienselektion durch den Einsatz vordefinierter Inflationsindikatoren. Mehr dazu erfahren Sie in der Beschreibung der zugrunde liegenden Indexmethodik.

Indexdetails

Name | SGI Inflation Proxy Index CNTR |

|---|---|

ISIN / WKN | DE 000 SL0 FPZ 8 / SL0 FPZ |

Auflage | 28. April 2022 (Basislevel 1.000 Indexpunkte am 6. April 2007) |

Währung | US-Dollar |

Indexsponsor | Société Générale |

Index-Berechnungsstelle | Solactive AG |

Indexüberprüfung | Es erfolgt vierteljährlich (im März, Juni, September und Dezember) eine Indexüberprüfung sowie eine Neugewichtung (Gleichgewichtung) des Index. |

Anzahl an Indexmitgliedern | 100 |

Dividendenbehandlung | Net Total Return Index / Netto-Performanceindex (= Ein Netto-Performanceindex bezieht im Gegensatz zum Kursindex Dividenden und Kapitalveränderungen nach Abzug von Steuern mit ein.) Das C bei CNTR gibt zudem an, dass der Quellensteuersatz für US-Aktien auf 45 Prozent festgelegt wurde. |

Weitere Informationen |

Stand: 16. September 2022; Quelle: Société Générale

Grafik 1: Wertentwicklung des SGI Inflation Proxy Index CNTR – Simulation bis 27. April 2022

Indexauflage am 28. April 2022 (Basislevel 1.000 Indexpunkte am 6. April 2007)

Stand: 16. September 2022; Quelle: Société Générale

Grafik 2: Wertentwicklung des SGI Inflation Proxy Index CNTR seit Jahresbeginn 2020 – Simulation bis 27. April 2022

Indexauflage am 28. April 2022 (Basislevel 1.000 Indexpunkte am 6. April 2007)

Stand: 16. September 2022; Quelle: Société Générale

FRÜHERE WERTENTWICKLUNGEN UND SIMULATIONEN SIND KEIN INDIKATOR FÜR DIE KÜNFTIGE WERTENTWICKLUNG. DIE RENDITE KANN INFOLGE VON WÄHRUNGSSCHWANKUNGEN STEIGEN ODER FALLEN. DIE GRAFIK BEINHALTET DATEN, DIE AUF EINEM BACKTESTING BASIEREN, DAS HEIßT BERECHNUNGEN, WIE SICH DER INDEX VOR INDEXAUFLAGE ENTWICKELT HABEN KÖNNTE, WENN ER UNTER VERWENDUNG DERSELBEN INDEXMETHODE UND BASIEREND AUF HISTORISCHEN BESTANDTEILEN EXISTIERT HÄTTE. DIE DARGESTELLTE WERTENTWICKLUNG (SIMULIERT UND TATSÄCHLICH) ENTHÄLT INDEXkOSTEN IN HÖHE VON 0,02 PROZENT P.A.

Top-Indexbestandteile je Branchenkategorie des SGI Inflation Proxy Index CNTR

Branchenkategorie | Unternehmen | Land | Indexgewichtung |

|---|---|---|---|

Grundstoffe | Albemarle | USA | 1,38 % |

Teck Resources | Kanada | 1,18 % | |

Öl und Gas | ConocoPhillips | USA | 1,29 % |

Cameco Corp | Kanada | 1,27 % | |

Technologie | ASM International | Niederlande | 1,19 % |

AVEVA Group | Großbritannien | 1,19 % | |

Industrie | Kornit Digital | Israel | 1,20 % |

TOMRA Systems | Norwegen | 1,10 % | |

Konsumgüter | General Motors | USA | 1,26 % |

Volkswagen | Deutschland | 1,09 % |

Stand: 16. September 2022; Quelle: Société Générale, Bloomberg

Die Darstellung der Indexkomponenten ist jeweils stichtagsbezogen und ist Änderungen unterworfen. Die gegenwärtige Gewichtung und Allokation sind keine verlässlichen Indikatoren für künftige Gewichtungen und Allokationen.

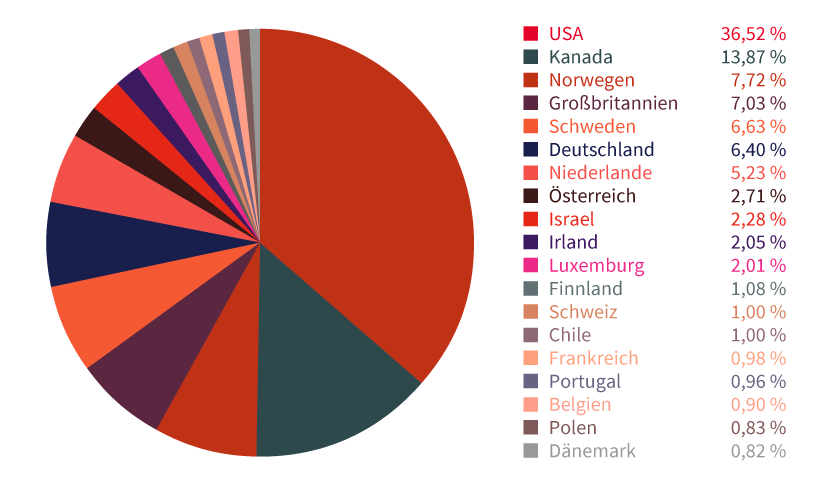

Grafik 3: Länderverteilung im SGI Inflation Proxy Index CNTR

Stand: 16. September 2022; Quelle: Société Générale, Bloomberg

Die Darstellung der Indexkomponenten ist jeweils stichtagsbezogen und ist Änderungen unterworfen. Die gegenwärtige Gewichtung und Allokation sind keine verlässlichen Indikatoren für künftige Gewichtungen und Allokationen.

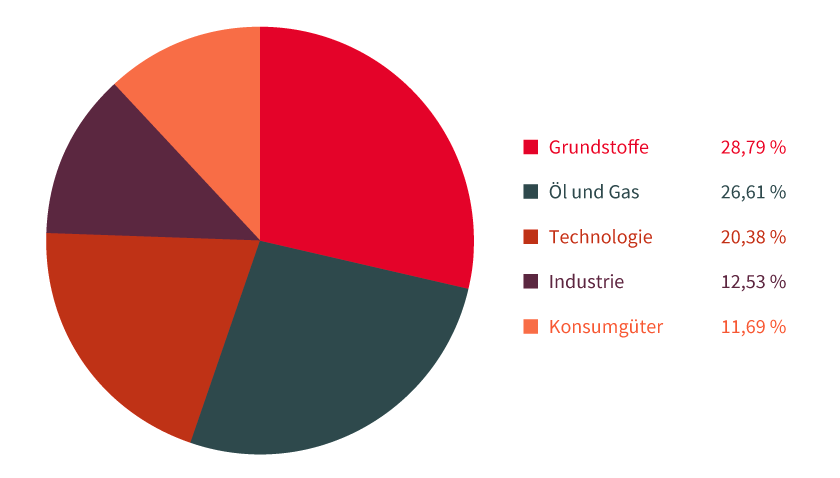

Grafik 4: Branchengewichtung im SGI Inflation Proxy Index CNTR

Stand: 16. September 2022; Quelle: Société Générale, Bloomberg

Die Darstellung der Indexkomponenten ist jeweils stichtagsbezogen und ist Änderungen unterworfen. Die gegenwärtige Gewichtung und Allokation sind keine verlässlichen Indikatoren für künftige Gewichtungen und Allokationen.

Die Indexmethodik

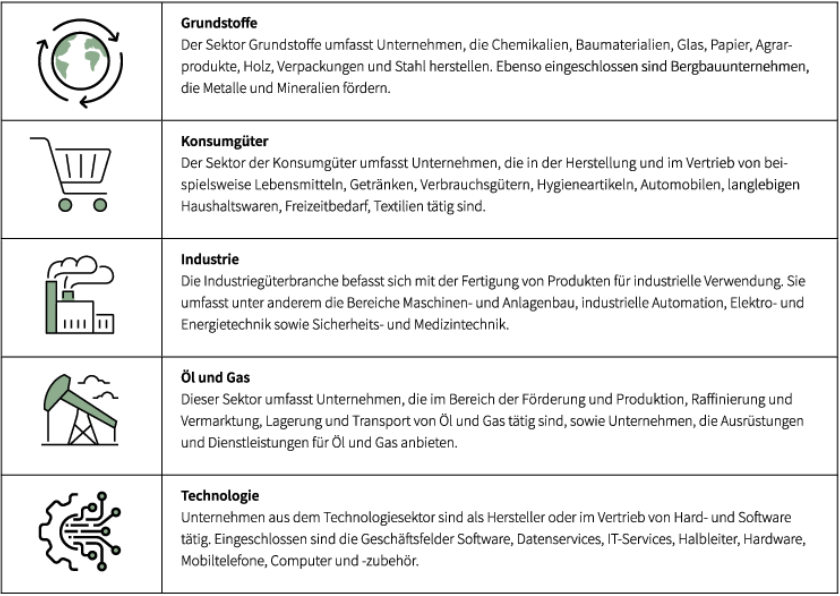

Als Basis für die Selektion der Unternehmen liegt das Aktienuniversum des »Solactive GBS Developed Markets Large & Mid Cap USD Index« zugrunde. Die einzelnen Aktien werden nach klar definierten Regeln ausgewählt und es dürfen aus dem genannten Aktienuniversum lediglich Unternehmen ausgewählt werden, die bestimmte Kriterien erfüllen. So finden beispielsweise im Index lediglich Aktien aus den folgenden Branchen bzw. Sektoren Berücksichtigung: Grundstoffe, Konsumgüter, Industrie, Öl und Gas sowie Technologie. Ein weiteres Kriterium ist, dass die Unternehmen an einer Börse in Kanada, Europa oder den USA notiert sein müssen. Des Weiteren werden Unternehmen ausgeschlossen, die ein durchschnittliches tägliches Handelsvolumen von weniger als 10 Millionen US-Dollar aufweisen oder eine Marktkapitalisierung von 1 Milliarde US-Dollar unterschreiten. Ebenfalls von der Aufnahme in den Index ausgeschlossen sind Unternehmen, die nicht die Prinzipien der Vereinten Nationen zu Menschenrechten, Arbeitsbedingungen und den Kampf gegen Korruption einhalten oder die in bestimmten Bereichen des Verteidigungssektors tätig sind. Nach der Vorselektion wird für jedes der verbleibenden Unternehmen, nach einer systematischen Methode, eine Punktzahl berechnet. Um eine hohe Inflationssensitivität und somit eine möglichst hohe Absicherung in einem inflationären Umfeld zu erreichen, werden zur Berechnung der Punktzahl sogenannte Inflationsindikatoren herangezogen. Bei diesen Indikatoren handelt es sich vereinfacht dargestellt um die Entwicklung von Kupfer, Mais und die 5-Jahres-US-Inflationserwartung in den kommenden fünf Jahren. Für jede Aktie wird in Bezug zu jedem der drei Indikatoren ein sogenannter Beta-Faktor berechnet. Dabei wird die sogenannte Überschussrendite jeder Aktie mit der entsprechenden Entwicklung jedes Inflationsindikators auf monatlicher Basis betrachtet. Aus den drei berechneten Faktoren je Aktien wird ein Durchschnitt gebildet und eine Punktzahl berechnet. In den Index werden die Unternehmen aufgenommen, die nach der Berechnungsmethode die höchste Punktzahl aufweisen.

WEITERE INFORMATIONEN ZUM INFLATIONS INDEX-ZERTIFIKAT

Das Unlimited Index-Zertifikat auf den SGI Inflation Proxy Index CNTR in US-Dollar bildet die Wertentwicklung des zugrunde liegenden Index, der eventuelle Netto-Dividenden der Indexmitglieder reinvestiert, nach Abzug der Managementgebühr von 1,00 Prozent p.a. ohne Laufzeitbegrenzung eins zu eins ab. Somit bietet das Index-Zertifikat die Möglichkeit, mit nur einem Wertpapier an der Entwicklung einer Vielzahl an Unternehmen zu partizipieren und damit eine breitere Streuung zu erzielen. Da das Zertifikat keinen Kapitalschutz hat, tragen Anleger das Risiko, ihr eingesetztes Kapital zu verlieren, wenn sich der Kurs des Index und damit der Kurs des Zertifikats verschlechtert.

Unlimited Index-Zertifikat

|

WKN |

Basiswert |

Laufzeit |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|

|

SGI Inflation Proxy Index CNTR |

Unbegrenzt |

Nein |

8,50/8,58 EUR |

Stand: 22. September 2022; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Nicht währungsgesicherte Produkte unterliegen einem Wechselkursrisiko. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.