Das »Zinsbarometer« Bund-Future

Die Zinspolitik der Europäischen Zentralbank (EZB) und deren Auswirkungen sind nach wie vor ein Dauerbrenner in Tagespresse, Diskussionsrunden und TV-Sendungen. Dabei fällt früher oder später unweigerlich der Begriff »Bund-Future«. Trotz der gefühlten Omnipräsenz in den Medien ist manchem Anleger jedoch unklar, was genau sich hinter dem Begriff versteckt. Daher werfen wir im folgenden Artikel einen genaueren Blick auf Funktionsweise und Bedeutung des Bund-Future.

Grundsätzlich handelt es sich beim Bund-Future um einen Terminkontrakt auf eine fiktive zehnjährige (zum Liefertag des Future) Bundesanleihe mit einem jährlichen Zinskupon in Höhe von 6 Prozent. Somit haben Marktteilnehmer über den Bund-Future-Kontrakt theoretisch die Möglichkeit, zum heutigen Zeitpunkt entsprechende Bundesanleihen mit Lieferung in der Zukunft zu kaufen bzw. zu verkaufen. Der Nennwert, also die »Größe« eines Bund-Future-Kontrakts, beträgt 100.000 Euro, somit werden bei Fälligkeit eines Kontrakts Bundesanleihen im Wert von 100.000 Euro geliefert.

Werfen wir nun zunächst einen Blick auf die fiktive Bundesanleihe, die dem Kontrakt zugrunde liegt. Hierbei handelt es sich um ein festverzinsliches Wertpapier – genauer gesagt eine nachgebildete Staatsanleihe –, die der Bundesrepublik Deutschland zur Kreditaufnahme am Kapitalmarkt dient. Wie alle Anleihen notieren Bundesanleihen in Prozent des Nominalwerts von 1.000 Euro. Bei einem jährlichen Zinskupon von 6 Prozent beträgt er konkret dementsprechend 60 Euro. Bei einem Investment in eine Bundesanleihe zahlt der Anleger also den heutigen Preis der Anleihe, erhält zum jährlichen Kupontermin den entsprechenden Kupon sowie zum Ende der Laufzeit den Nominalwert zurück.

Exkurs

Grundsätzlich lässt sich der Wert einer Anleihe als die Summe der abgezinsten zukünftigen Zahlungen verstehen. Oder anders ausgedrückt: Der Wert der Anleihe muss dem heutigen Wert der zukünftigen Zahlungen unter Berücksichtigung des derzeitigen Zinsniveaus entsprechen. Der heutige Wert eines zukünftigen Zahlungsstroms hängt somit vom vorherrschenden Zinsniveau und der entsprechenden Laufzeit ab. Das Verhältnis von Zinsniveau zu Laufzeit wird dabei als sogenannte Zinsstruktur bezeichnet. An dieser Stelle ist zu beachten, dass die Höhe des Anleihenkupons nicht von der Zinsstruktur abhängt, sondern vom Emittenten der Anleihe bestimmt wird.

Der Zeitwert des Geldes

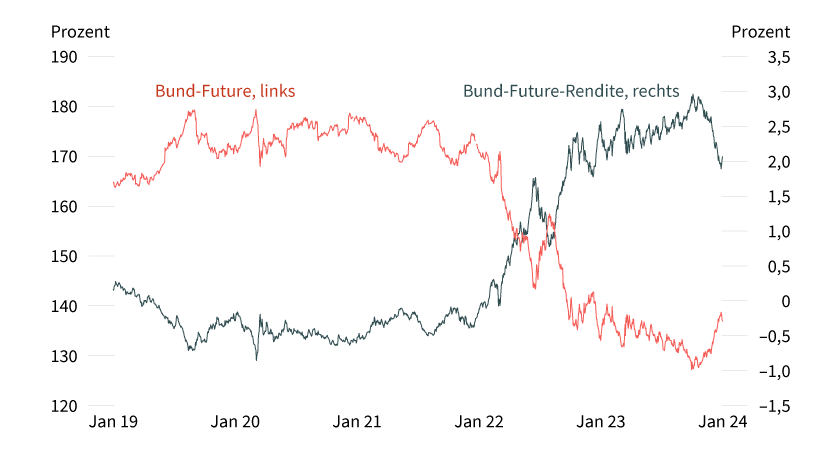

Nehmen wir an, der Zins für ein einjähriges Investment beträgt heute 5 Prozent p.a. und in genau einem Jahr erhalten wir eine Zahlung über 100 Euro. Würden wir heute 95,29 Euro für ein Jahr zu 5 Prozent p.a. anlegen, so erhielten wir bei linearer jährlicher Verzinsung genau 100 Euro zurück. Dementsprechend muss der heutige Wert – der sogenannte Barwert – einer Zahlung von 100 Euro genau 95,29 Euro betragen. Ändern wir in unserem Beispiel den Zinssatz auf 10 Prozent p.a., so verringert sich der Barwert der zukünftigen Auszahlung auf 90,91 Euro. Somit lässt sich auch die inverse Beziehung zwischen dem Kurs der Bundesanleihe und dem Zinsniveau erklären: Bei steigenden Zinsen sind zukünftige (Kupon-)Zahlungen aus heutiger Sicht weniger wert und der Kurs der Anleihe sinkt. Genau umgekehrt verhält es sich bei sinkendem Zinsniveau. Vergleicht man die historischen Kurse des Bund-Future der vergangenen fünf Jahre nun mit den entsprechenden Renditen, so wird diese Beziehung offensichtlich (siehe Grafik 1).

Grafik 1: Vergleich Kurs und Rendite

Bund-Future-Kurs versus Bund-Future-Rendite

Stand: 4. Januar 2024; Quelle: Bloomberg

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Der Bund-Future unter der Lupe

Betrachten wir nun beispielhaft die hypothetische Zinsstrukturkurve aus Tabelle 1. Der Zinssatz für ein einjähriges Investment beträgt hier 1 Prozent p.a., für ein zweijähriges Investment 2 Prozent p.a. und so weiter. Der Wert einer laufzeitkongruenten zehnjährigen Bundesanleihe mit einem Kupon in Höhe von 6 Prozent p.a. müsste als Barwert der erwarteten Zahlungen heute also 818,66 Euro betragen. Wie hoch ist an dieser Stelle nun die oft zitierte »Bund-Rendite«? Bei dieser Rendite handelt es sich um die Effektivverzinsung der entsprechenden Bundesanleihe, also genau den Zinssatz, der bei Verwendung zur Abzinsung aller Zahlungsströme über zehn Jahre hinweg den heutigen Barwert ergibt. Dieser Zinssatz lässt sich über ein Iterationsverfahren, beispielsweise in Excel, relativ simpel ermitteln – dabei wird im Trial-and-Error-Verfahren der Zinssatz so lange geändert, bis der Barwert der Anleihe dem Ausgangswert von 818,66 Euro entspricht. In unserem Beispiel beträgt die Bund-Rendite dabei ca. 8,80 Prozent p.a.

Tabelle 1: Berechnung des theoretischen Anleihenkurses

|

Laufzeit in Jahren |

Zinssatz p.a. |

Diskontierungsfaktor |

Zinskupon¹ |

Tilgung |

Barwert |

|---|---|---|---|---|---|

|

1 |

1,00 % |

0,9901² |

60,00 EUR |

– |

59,41 EUR³ |

|

2 |

2,00 % |

0,9612 |

60,00 EUR |

– |

57,67 EUR |

|

3 |

3,00 % |

0,9151 |

60,00 EUR |

– |

54,91 EUR |

|

4 |

4,00 % |

0,8548 |

60,00 EUR |

– |

51,29 EUR |

|

5 |

5,00 % |

0,7835 |

60,00 EUR |

– |

47,01 EUR |

|

6 |

6,00 % |

0,7050 |

60,00 EUR |

– |

42,30 EUR |

|

7 |

7,00 % |

0,6227 |

60,00 EUR |

– |

37,36 EUR |

|

8 |

8,00 % |

0,5403 |

60,00 EUR |

– |

32,42 EUR |

|

9 |

9,00 % |

0,4604 |

60,00 EUR |

– |

27,63 EUR |

|

10 |

10,00 % |

0,3855 |

60,00 EUR |

1.000,00 EUR |

408,68 EUR |

|

818,66 EUR⁴ |

Quelle: Eigene Darstellung

¹ Nominalwert x Verzinsung der Anleihe: 1.000 EUR x 6 % p.a. = 60 EUR

² Bei Verwendung linearer jährlicher Abzinsung: 1 / (1 + Zinssatz)Laufzeit

³ Die Multiplikation des Zinskupons und gegebenenfalls der Tilgung mit dem Diskontierungsfaktor ergibt den Barwert

⁴ Summe der Barwerte der jährlichen Zahlungsströme

Der Bund-Future

Kehren wir nach diesem Exkurs nun zum Bund-Future zurück. Der Kontrakt ermöglicht es Marktteilnehmern, eine fiktive Bundesanleihe mit zehn Jahren Restlaufzeit und einem Zinskupon von 6 Prozent p.a. auf Termin zu kaufen bzw. zu verkaufen. Daher ist der Kurs des Future-Kontrakts abhängig von der Entwicklung des rechnerischen Anleihewerts und damit indirekt vom erwarteten Zinsniveau zum Zeitpunkt der Anleihelieferung. Bei einer Rendite von über 2,068 Prozent notierte der Bund-Future mit Fälligkeit im März 2024 Anfang Januar 2024 bei 136,89 Prozent (Bund-Future-Kontrakte mit anderen Laufzeiten können einen anderen Preis ausweisen). Eine Anleihe mit den gleichen Parametern und einem Nominal von 1.000 Euro hätte einen Kaufpreis von 1.368,90 Euro. Analog zur Anleihe steigt der Kurs des Future-Kontrakts somit bei sinkender Zinserwartung und sinkt bei einem erwarteten Zinsanstieg.

Abschließend widmen wir uns der Frage, was bei Endfälligkeit eines Bund-Future-Kontrakts geschieht. Der Bund-Future-Kontrakt führt bei Fälligkeit zur Liefer- bzw. Kaufverpflichtung von Bundesanleihen mit einem jährlichen Kupon von 6 Prozent p.a., die zum Lieferzeitpunkt eine Laufzeit von zehn Jahren haben. In der Praxis ist es relativ unwahrscheinlich, dass eine Bundesanleihe mit exakt diesen Ausgestaltungsmerkmalen zum Lieferzeitpunkt existiert. Vielmehr kann der Verkäufer des Kontrakts zur Erfüllung seiner Lieferverpflichtung zwischen mehreren Bundesanleihen wählen, die eine Restlaufzeit zwischen 8,5 Jahren und 10,5 Jahren haben. Die lieferbaren Anleihen werden dabei von der Terminbörse Eurex genau ausgewählt. Da diese Anleihen zu einem anderen Kurs als die fiktive Bundesanleihe notieren, muss der Anleihekurs rechnerisch angepasst werden, sodass die Anleihen den ursprünglichen Kontraktspezifikationen entsprechen. Dies geschieht über die Anwendung eines sogenannten Konvertierungsfaktors, den die Börse für die einzelnen lieferbaren Kontrakte bekannt gibt.

Der Bund-Future als Anlageinstrument

Welche Möglichkeit haben Sie nun als Privatanleger, wenn Sie eine Marktmeinung in Bezug auf Zinsänderungen umsetzen wollen? Aufgrund gewisser Zugangshürden (unter anderem Kontraktgröße, Liquidität, Handelslizenzen und Handelssysteme) ist ein direkter Handel von Bund-Future-Kontrakten über die Eurex für die allermeisten Privatanleger keine Option. Jedoch steht eine Vielzahl von Zertifikaten und strukturierten Produkten zur Verfügung, über die Sie als Privatanleger an der Entwicklung des Bund-Future partizipieren können. Hierbei ist jedoch unbedingt auf die angesprochene Beziehung zwischen steigenden Zinsen und sinkenden Anleihekursen zu achten. Antizipieren Sie also beispielsweise einen Anstieg des Zinsniveaus und wollen sich entsprechend positionieren, so müsste das Produkt Ihrer Wahl von einem sinkenden Kurs des Bund-Future profitieren. Eine Auswahl von Produkten von Société Générale auf den Bund-Future finden Sie auf unserer Zertifikate-Webseite unter www.sg-zertifikate.de.

Das könnte Sie auch interessieren: