Optionsbewertung: Der Mythos von Black-Scholes

Optionsscheine waren die ersten verbrieften Derivate, die Ende der Achtzigerjahre auf dem deutschen Retailmarkt emittiert wurden. Deren Anzahl ist über die vergangenen Jahrzehnte exponentiell gewachsen, sodass derzeit über 850.000 Optionsscheine an den deutschen Börsen gelistet sind.

Mit geringem Kapitaleinsatz können Anleger sowohl an steigenden (mit einem Call Optionsschein) als auch an fallenden Kursen (mit einem Put Optionsschein) überproportional partizipieren. Auch wenn der hohe Hebel lockt, winkt andererseits das Risiko überproportionaler Verluste (bis hin zum Totalverlust), falls die Erwartungen nicht eintreten. Der Anleger erwirbt bei Kauf eines Optionsscheins das Recht, während der Laufzeit oder am Laufzeitende einen Differenzbetrag zu erhalten, der der positiven Differenz aus Basiswertkurs und einem vorher definierten Preis (Basispreis) entspricht (Call Optionsschein) oder der Differenz aus Basispreis und Basiswertkurs (Put Optionsschein).

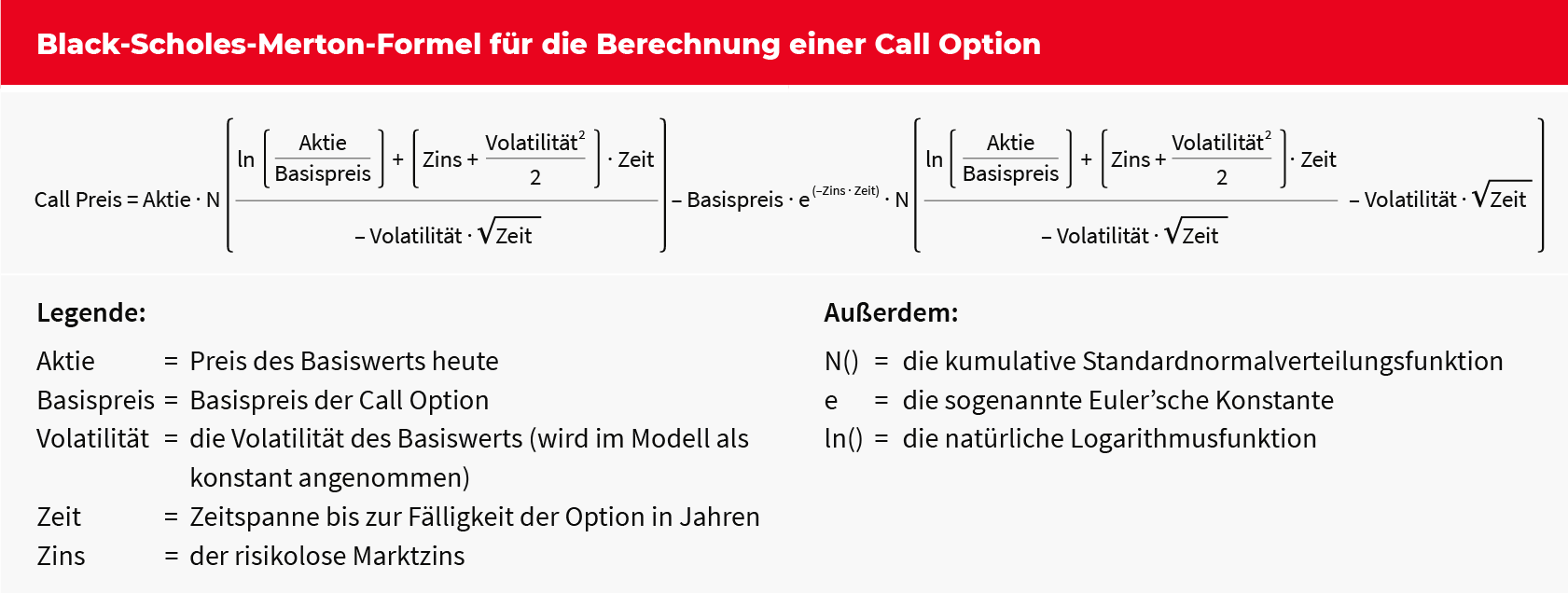

Die Frage, die sich immer wieder stellt, lautet: Wie errechnet sich der Kapitaleinsatz – also der Preis – eines Standard-Optionsscheins (auch Plain-Vanilla-Optionsschein genannt)? Diese Fragestellung beschäftigt seit mehr als einem halben Jahrhundert die Wirtschaftswissenschaftler. Im Jahr 1973 wurde in der Zeitschrift »Journal of Political Economy« ein Beitrag von Fischer Black und Myron Scholes unter dem Titel »The Pricing of Options and Corporate Liabilities« publiziert. Dieser Artikel bedeutete einen Meilenstein in der Optionsbewertung, da sich mit dem vorgestellten Modell bzw. mit dessen Formel (die aus der Physik, genauer der Thermodynamik stammt) theoretische Optionspreise für Finanzinstrumente mit einer vorher definierten Laufzeit ausrechnen lassen. Umgehend wurde die Formel auf dem Markt »angenommen«, was das Wachstum des Optionsmarkts beschleunigte. Davon hat insbesondere die Chicago Board of Options Exchange (CBOE) profitiert, die erste Börse für gelistete Optionen, die bereits im gleichen Jahr gegründet wurde.

Die ersten Optionen wurden schon Anfang des 17. Jahrhunderts in Holland gehandelt, sie dienten zunächst als Absicherung gegen eine schlechte Tulpenernte oder dazu, die Profite der Ernte abzusichern.

Im 18. Jahrhundert kamen die ersten Optionen auf den US-amerikanischen Markt. Diese Optionen wurden ausschließlich »over-the-counter« (außerbörslich) gehandelt, wobei die Broker und Dealer für den jeweiligen Käufer einen passenden Verkäufer zu finden versuchten (und umgekehrt). Der Preis für jede einzelne Option musste immer individuell verhandelt werden. Somit ist klar, dass die Publikation des Black-Scholes-Modells eine Revolution bedeutete. Auch wenn dieses Modell zur Bewertung von Finanzoptionen meistens als Black-Scholes referenziert wird, heißt es vollständig Black-Scholes-Merton-Modell, da Robert C. Merton ebenfalls an der Ausarbeitung beteiligt war. Allerdings hat Merton 1973 (gleichzeitig mit Black und Scholes) einen eigenen Artikel unter dem Titel »Theory of Rational Option Pricing« im »Bell Journal of Economics and Management Science« publiziert. Im Jahr 1997 wurden Robert Merton und Myron Scholes »für ihre Ausarbeitung einer mathematischen Formel zur Bestimmung von Optionswerten an der Börse« mit dem Wirtschaftsnobelpreis ausgezeichnet. Fischer Black war bereits zwei Jahre zuvor verstorben.

Das Black-Scholes-Merton-Modell weist einige Schwächen auf. Im Modell wird die Volatilität (Schwankungsbreite) des Basiswerts als konstant angenommen. In der Praxis ist dies nicht der Fall, da sie sich mehrfach am Tag ändern kann und jede Option (abhängig von Basispreis und Laufzeit) in der Regel eine unterschiedliche Volatilität hat (bekannt als Volatilitäts-Smile). Das Modell nimmt auch an, dass die Rendite des zugrunde liegenden Basiswerts normalverteilt ist, und es gilt ausschließlich für europäische Optionen bzw. Optionsscheine, das heißt diejenigen, die nur am Laufzeitende ausgeübt werden können. Insbesondere Aktien-Optionsscheine sind von der Ausübungsart her meistens amerikanisch, das heißt, sie können während der gesamten Laufzeit ausgeübt werden.

Trotz einiger Schwächen (die empirisch mehrfach nachgewiesen wurden) wird die Black-Scholes-Formel in der Praxis oft angewendet. Insbesondere ihre Eigenschaften und Sensitivitätskennzahlen (wie Delta, Vega und Theta) werden ständig verwendet. Diese sind nicht nur im Risikomanagement von großer Bedeutung, sondern insbesondere auch für die Investoren, die aktiv handeln. Mehr Informationen zu diesen Kennzahlen finden Sie unter dem Menüpunkt Optionsscheine & Optionstheorie in unserem Wissensarchiv unter: www.ideas-magazin.de/informationen/wissen/