Rohstoffausblick 2024 – Licht am Ende des Tunnels

Nach dem befürchteten Angebotsschock 2022 im Zuge des Ukraine-Kriegs kam 2023 die große Entspannung. Den Angebotsängsten wichen sehr schnell Nachfragesorgen, die mit der aggressiven Straffung der Geldpolitik sowie einer enttäuschenden Post-Corona-Konjunkturerholung in China einhergingen. Ein Großteil dieser Konjunkturabschwächung dürfte bereits eingepreist sein. Sobald die USA und der Euroraum die Rezession spätestens in der zweiten Jahreshälfte hinter sich gelassen haben und auch die chinesische Konjunktur dann wieder an Fahrt aufgenommen haben dürfte, dürfte es auch mit den Rohstoffpreisen wieder deutlicher nach oben gehen.

Was wird nun das neue Jahr bringen? Zunächst die gute Nachricht: Die Notenbanken dürften, nachdem die Inflationsdynamik gebrochen zu sein scheint, das Ende ihrer Zinserhöhungszyklen erreicht haben. Die schlechte Nachricht: Die überaus aggressiven Zinserhöhungen während der letzten beiden Jahre dürften zunehmend ihre Wirkung in der Wirtschaft entfalten. Wir gehen davon aus, dass sowohl die Eurozone als auch die US-Wirtschaft eine Rezession durchlaufen. Auf den ersten Blick mag sich das nach einer schlechten Nachricht insbesondere für die zyklischen Rohstoffe anhören. Und in der Tat dürfte die Konjunkturunsicherheit noch eine Zeit lang hoch bleiben und die Energie- wie auch die Industriemetallpreise belasten. Immerhin dürfte insbesondere der Bausektor unter den hohen Zinsen in die Knie gehen.

Ein Großteil dieser Konjunkturabschwächung dürfte bereits eingepreist sein. Zudem dürften mit der schwächeren Konjunktur zunehmend Rufe nach Unterstützung lauter werden, insbesondere seitens der Geldpolitik. Ab Mitte des Jahres dürften die Notenbanken dem auch in Form von Zinssenkungen Folge leisten. Sobald die USA und der Euroraum die Rezession spätestens in der zweiten Jahreshälfte hinter sich gelassen haben und auch die chinesische Konjunktur dann wieder an Fahrt aufgenommen haben dürfte, dürfte es auch mit den Rohstoffpreisen wieder deutlicher nach oben gehen.

Übertriebene Sorgen am Ölmarkt

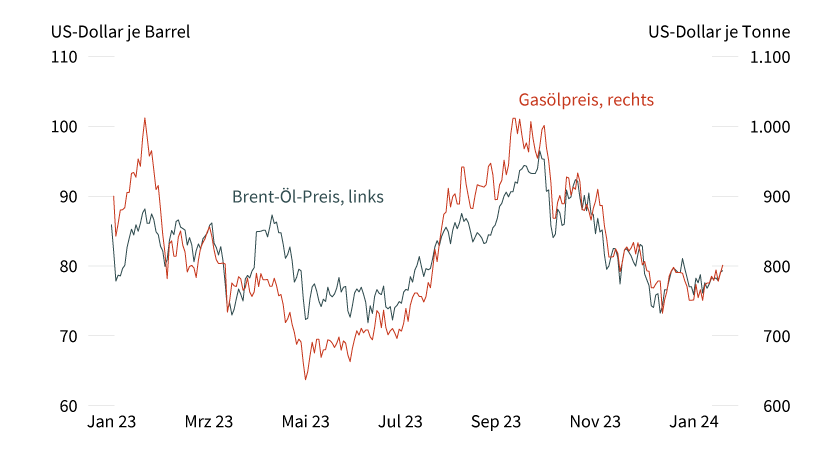

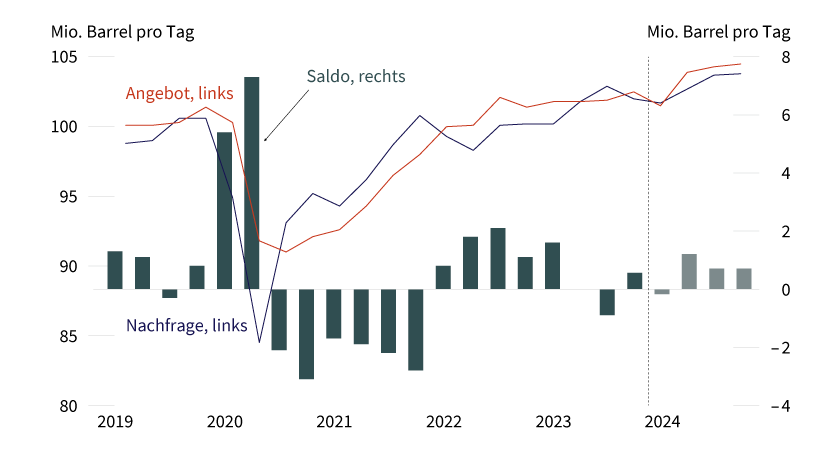

Der Brent-Ölpreis fiel im vergangenen Jahr um rund 10 Prozent, was dem ersten Rückgang seit dem durch die Coronapandemie geprägten Jahr 2020 entsprach. Dass die Ölpreise im Herbst 2023 erneut unter Druck gerieten (siehe Grafik 1), war auf Nachfragesorgen, einen unerwartet kräftigen Anstieg der US-Ölproduktion und ein dadurch verursachtes Überangebot im vierten Quartal 2023 zurückzuführen. Zu einem fortgesetzten Überangebot dürfte es nach den Beschlüssen der OPEC+ von Ende November aller Voraussicht nach nicht kommen, da das Ölangebot im ersten Quartal 2024 auf freiwilliger Basis um insgesamt 2,2 Millionen Barrel pro Tag eingeschränkt werden soll. Neu davon sind 900.000 Barrel pro Tag, wenn die bereits zuvor bestehenden Kürzungen Saudi-Arabiens und Russlands ausgeklammert werden. Dass diese Produktionseinschränkungen überhaupt notwendig sind, liegt neben dem höheren US-Ölangebot vor allem an einer deutlichen Verlangsamung des Nachfragewachstums. Die Nachfrage in China dürfte sich nach dem starken Anstieg im Vorjahr normalisieren. Hinzu kommen konjunkturelle Gründe. So erwarten unsere Volkswirte eine milde Rezession in der Eurozone und den USA. Die Internationale Energieagentur (IEA) rechnet allerdings mit einem deutlichen Nachfrageanstieg im Jahresverlauf, was es der OPEC+ erlauben würde, die Produktion im zweiten Halbjahr graduell zu erhöhen. Weniger Konkurrenz als 2023 dürfte der OPEC+ durch die US-Ölproduktion erwachsen. Die US-Energiebehörde erwartet für 2024 einen deutlich geringeren Produktionsanstieg. Zudem dürfte aus einem weiteren Grund weniger Öl aus den USA an den Markt gelangen: Die US-Regierung steht vor der Herausforderung, die 2022 massiv abgebauten und auf ein 40-Jahres-Tief gesunkenen strategischen Ölreserven wieder auffüllen zu müssen. Selbst wenn die US-Ölproduktion 2024 etwas stärker steigen sollte als bislang erwartet, sollte das höheren Ölpreisen somit nicht entgegenstehen. Die Produktionseinschränkungen der OPEC+ dürften den Ölmarkt Anfang 2024 trotz der schwächeren Nachfrage im Gleichgewicht halten (siehe Grafik 2), was die Sorgen vor einem anhaltenden Überangebot zerstreuen und die Preiserholung zu Jahresbeginn auf 80 US-Dollar je Barrel fundamental unterfüttern sollte. Die im weiteren Jahresverlauf anziehende Nachfrage dürfte den Brent-Ölpreis im zweiten Halbjahr 2024 auf 90 US-Dollar je Barrel steigen lassen. Bei WTI rechnen wir mit einem Preis von 75 US-Dollar je Barrel am Ende des ersten Quartals und von 85 US-Dollar in der zweiten Jahreshälfte.

Grafik 1: Ölpreise nach Sommerrally im Rückwärtsgang

Stand: 19. Januar 2024; Quelle: Bloomberg, Commerzbank Research

Grafik 2: Ölmarkt dank freiwilliger Produktionskürzungen Anfang 2024 nicht überversorgt (quartalsweise Darstellung)

Prognosen der IEA, Annahme: Freiwillige OPEC+-Produktionskürzungen laufen bis Ende März 2024

Stand: 18. Januar 2024; Quelle: IEA, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Gasöl kostete Ende 2023 knapp 20 Prozent weniger als zu Jahresbeginn (nochmals Grafik 1). Das ist neben dem Preisrückgang bei Rohöl auf eine Normalisierung des Crack-Spread (Preisdifferenz zwischen Rohöl und daraus gewonnenen Erdölprodukten) zurückzuführen. Die Nachfrage nach Gasöl/Diesel soll in diesem Jahr laut Prognose der IEA nur um 219.000 Barrel pro Tag zunehmen, obwohl die Ölnachfrage insgesamt um gut 1 Million Barrel pro Tag steigen soll. Damit dürfte sich die Nachfrage bei Gasöl/Diesel wie schon 2023 unterdurchschnittlich entwickeln, da dieses Segment mit einem Anteil von gut einem Viertel der gesamten Ölnachfrage noch knapp vor Benzin das größte aller Ölprodukte ist. Der Grund hierfür dürfte in der verhaltenen Konjunkturentwicklung liegen, da die Nachfrage nach Diesel wegen seiner Verwendung in Produktion und Logistik stark konjunkturabhängig ist. Die Nachfrage nach Kerosin dürfte nach zwei Jahren mit überaus kräftigen Anstiegen in diesem Jahr stagnieren, weil der Aufholeffekt nach der Coronapandemie abgeschlossen ist. Die Preiserholung bei Rohöl zu Beginn des Jahres hat den Dieselpreis auf 800 US-Dollar je Tonne steigen lassen, wo er zunächst verharren sollte. In den darauffolgenden Quartalen dürfte der weitere Rückgang des Crack-Spread einem Preisanstieg entgegenstehen, sodass der Dieselpreis zur Jahresmitte bei 780 US-Dollar notieren und bis zum Jahresende lediglich auf 810 US-Dollar steigen sollte. Für Kerosin unterstellen wir einen Preisaufschlag von 40 bis 50 US-Dollar je Tonne gegenüber Diesel, sodass der Kerosinpreis zur Jahresmitte bei 830 US-Dollar und am Jahresende bei 850 US-Dollar je Tonne liegen dürfte.

Edelmetalle im Bann der Zinserwartungen

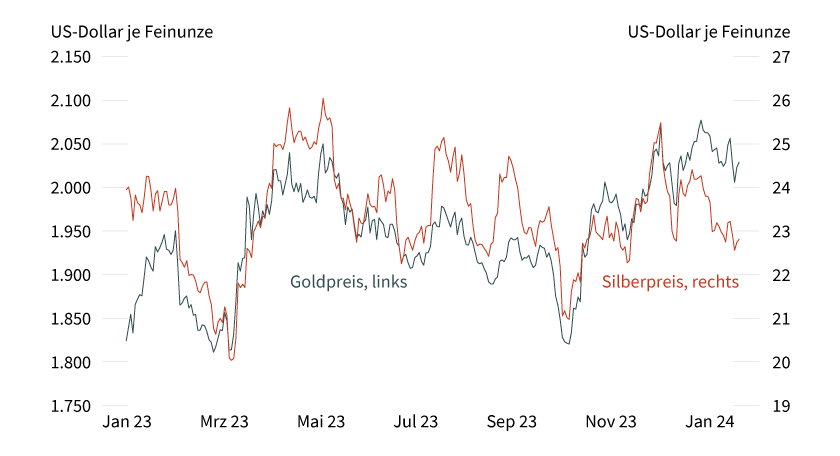

Der Goldpreis stieg im Dezember auf ein neues Rekordhoch von 2.135 US-Dollar je Feinunze und beendete das Jahr 2023 mit einem stattlichen Plus von 13 Prozent (siehe Grafik 3). Gold wies damit im vergangenen Jahr unter den börsengehandelten Rohstoffen eine der besten Preisentwicklungen auf. Maßgeblich für den Preisanstieg dürfte eine Änderung der Zinserwartungen an die US-Notenbank Fed gewesen sein. Die bislang letzte Fed-Zinserhöhung gab es bei der Sitzung im Juli 2023. Unsere Volkswirte gehen davon aus, dass die US-Wirtschaft als Folge der kräftigen Zinserhöhungen um insgesamt 525 Basispunkte im Frühjahr in eine milde Rezession rutschen wird. Die Frage ist daher, wann und wie stark die US-Notenbank die Zinsen senken wird. Der Markt rechnet mit einer ersten Zinssenkung der Fed bereits im Frühjahr. Unsere Volkswirte erwarten ab Mai Zinssenkungen um 150 Basispunkte bis Ende des Jahres. Das ist doppelt so viel wie die Fed-Projektionen, liegt aber im Rahmen der Markterwartungen. Diese Aussicht hat den Goldpreis bereits deutlich steigen lassen. Die anstehenden Zinssenkungen sprechen für Gold, weshalb wir im zweiten Halbjahr mit einem weiteren Preisanstieg auf 2.150 US-Dollar je Feinunze rechnen. Mit den sich abzeichnenden und dann auch tatsächlich stattfindenden Fed-Zinssenkungen dürfte auch die Investmentnachfrage wieder stärker werden. Dagegen könnten die hohen lokalen Goldpreise die Goldnachfrage in den beiden großen asiatischen Goldnachfrageländern China und Indien belasten. Denn die Goldkonsumenten insbesondere in Indien, aber auch in China, sind in der Regel preissensibel. Die Erfahrung der vergangenen Jahre spricht außerdem dafür, dass die Zentralbanken auch in diesem Jahr viel Gold kaufen werden, wenn auch die außerordentlich hohen Mengen aus den beiden vergangenen Jahren nur schwer zu erreichen sein dürften.

Grafik 3: Goldpreis seit Herbst deutlich im Aufwind, Silber tritt auf der Stelle

Stand: 19. Januar 2024; Quelle: Bloomberg, Commerzbank Research

Der Silberpreis beendete nach einigem Auf und Ab das Jahr 2023 mit rund 24 US-Dollar je Feinunze fast auf dem Niveau des Jahresbeginns (siehe Grafik 4). Silber hat sich damit schwächer entwickelt als Gold, was sich auch am auf rund 87 gestiegenen Gold-Silber-Verhältnis ablesen lässt. Die relative Preisschwäche von Silber ist angesichts der angespannten Marktlage überraschend. Laut Einschätzung des Silver Institute und des auf Edelmetalle spezialisierten Researchunternehmens Metals Focus vom November soll der Silbermarkt 2023 ein physisches Angebotsdefizit von 140 Millionen Unzen (4.354 Tonnen) aufweisen. Der Silbermarkt weist damit das dritte Jahr in Folge ein Angebotsdefizit auf. Der Megatrend Dekarbonisierung, also die Umstellung der Wirtschaft auf klimafreundliche Stromerzeugung und Verkehrsmittel, dürfte auch in den kommenden Jahren die industrielle Silbernachfrage anschieben. Als wichtigste Nachfragetreiber nennt das Silver Institute denn auch grüne Wirtschaftsthemen wie Investitionen in Fotovoltaik, Stromnetze und 5G-Netzwerke sowie einen steigenden Bedarf im Bereich Heimelektronik und eine steigende E-Automobilproduktion. Dabei ist es gut möglich, dass der Silberbedarf zunächst unterschätzt wird. So revidierte das Silver Institute in seiner jüngsten Veröffentlichung die Industrienachfrage für die vergangenen Jahre deutlich nach oben. Metals Focus geht außerdem davon aus, dass der Silbermarkt auf absehbare Zeit im Defizit bleiben wird. Davon profitiert der Silberpreis bislang kaum, was mit allgemeinen Konjunktursorgen, den gestiegenen Zinsen und der schwächeren Investmentnachfrage erklärt werden kann. Im Jahresverlauf dürften diese Belastungsfaktoren an Bedeutung verlieren und sich ins Gegenteil verkehren. Wir sind weiterhin davon überzeugt, dass der Silberpreis Aufwärtspotenzial besitzt und auch gegenüber Gold Boden gutmachen sollte. Wir prognostizieren einen Preisanstieg auf 30 US-Dollar je Feinunze bis zum Jahresende. Das Gold-Silber-Verhältnis würde damit auf 72 fallen.

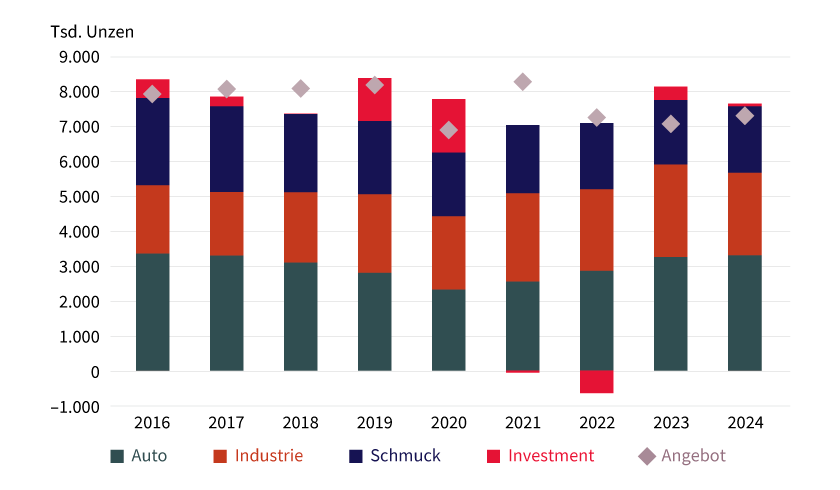

Grafik 4: Platinmarkt bleibt auch 2024 unterversorgt

Nachfrage nach Segmenten und Angebot, 2024 Prognose des WPIC

Stand: 21. November 2023; Quelle: WPIC, Commerzbank Research

Der Platinpreis fiel im vergangenen Jahr um knapp 8 Prozent auf 990 US-Dollar je Feinunze und entwickelte sich damit auch deutlich schlechter als Gold. Der Preisabschlag gegenüber Gold erreichte ein noch nie zuvor gesehenes Ausmaß von 1.100 US-Dollar. Die Preisschwäche ist überraschend, da der Platinmarkt 2023 laut Prognose des World Platinum Investment Council (WPIC) ein rekordhohes Angebotsdefizit von 1,07 Millionen Unzen aufweisen dürfte. Der WPIC führt die Preisschwäche darauf zurück, dass die Automobilproduzenten noch auf Lagerbestände zurückgreifen konnten, die während der Coronapandemie aufgebaut wurden. Dadurch konnte die Angebotsknappheit überbrückt werden. Dieser Effekt dürfte nun allerdings auslaufen und der steigende Platinbedarf somit nachfragewirksam werden. Ebenfalls preisbelastend dürften unseres Erachtens die gestiegenen Zinsen und der noch stärker gesunkene Palladiumpreis gewesen sein. In diesem Jahr dürften diese Belastungsfaktoren wegfallen. Für 2024 erwartet der WPIC zwar ein deutlich geringeres Angebotsdefizit von 353.000 Unzen, vor allem weil die Nachfrage nach dem überaus starken Anstieg leicht zurückgehen soll (siehe Grafik 5). Der aber auch dann noch unterversorgte Markt spricht für eine Preiserholung. Zudem dürfte Platin auch vom von uns erwarteten Preisanstieg bei Gold profitieren, da die Preisveränderungen von Platin und Gold für gewöhnlich positiv miteinander korrelieren. Wir erwarten einen Preisanstieg auf 1.200 US-Dollar je Feinunze bis Ende 2024, womit Platin auch gegenüber Gold aufholen würde.

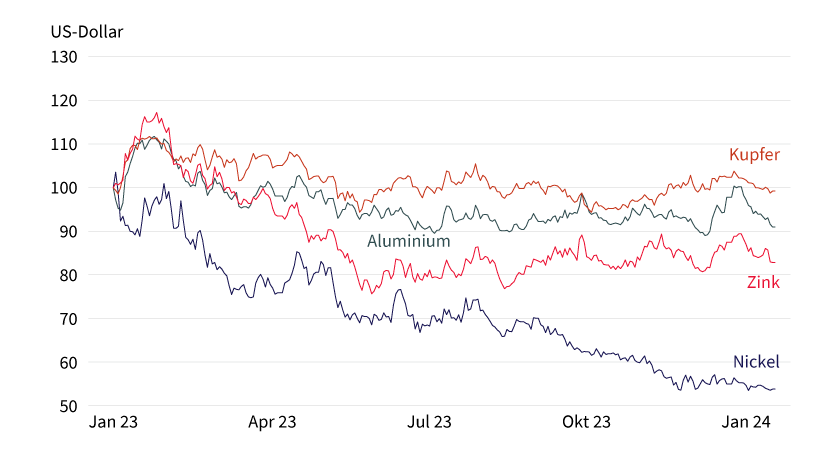

Grafik 5: Industriemetalle lassen ein schwieriges Jahr hinter sich

LME-Preise, Indexiert: Januar 2023 = 100

Stand: 19. Januar 2024; Quelle: LME, Commerzbank Research

Bessere Zeiten an den Industriemetallmärkten in Sicht?

Die Industriemetalle standen den Großteil des Jahres 2023 unter Druck, konnten aber in den vergangenen Monaten wieder etwas an Boden gutmachen (siehe Grafik 5). Unterstützung für die Preise gab es von mehreren Seiten. Zum einen haben sich die Konjunkturaussichten allgemein aufgehellt, da die US-Notenbank Fed und ihr europäisches Pendant, die EZB, am Ende ihrer Zinserhöhungen angelangt zu sein scheinen und eine Zinswende somit näherrücken könnte, die auf eine schnelle Erholung der Wirtschaft hoffen lässt. Zudem blicken die Marktteilnehmer wieder optimistischer auf den wichtigsten Absatzmarkt China, nachdem die Regierung in Peking der Wirtschaft verstärkt unter die Arme greift. Im Fokus stand zuletzt der strauchelnde Immobiliensektor, dem deutliche finanzielle Unterstützung in Aussicht gestellt wurde.

Die Preiserholung dürfte sich aber vor allem im ersten Quartal noch als fragil erweisen. Ein gemischtes Bild der chinesischen Wirtschaft und gedämpftere US-Zinssenkungserwartungen haben den Industriemetallen bereits einen schwachen Start in das Jahr beschert. Kurzfristig dürfte es den Metallen schwerfallen, wieder an Wert zu gewinnen. Denn für die kommenden Monate rechnen wir mit einer eher schwachen Konjunkturentwicklung, insbesondere in den USA, für die viele noch eine »weiche Landung« erhoffen dürften, insbesondere nach den jüngst robusten Arbeitsmarktdaten. Gleichzeitig dürfte das Abwärtspotenzial bei den Preisen aber durch die Zinssenkungserwartungen begrenzt werden, die durch eine schwächelnde US-Wirtschaft wieder bestärkt werden dürften.

Der Kupferpreis hat im Gegensatz zu den Preisen der anderen an der Londoner Metallbörse (LME) gehandelten Industriemetalle das Jahr 2023 sogar mit einem leichten Plus beendet. Zwar stellt auch hier die Schwäche des Bausektors eine gewisse Belastung dar, der laut International Copper Study Group immerhin etwas mehr als ein Viertel der Endnachfrage ausmacht. Dennoch hat sich die Kupfernachfrage im wichtigsten Markt China bislang als robust erwiesen. So sind die Importe von unverarbeitetem Kupfer zwischen Mai und November 2023 um immerhin 35 Prozent gestiegen und haben am Ende dieses Zeitraums das höchste Niveau seit fast zwei Jahren erreicht, wobei im Dezember wieder ein leichter Rückgang zu Buche stand. Zwar liegen sie damit immer noch unter ihren Hochs von 2020. Allerdings sind die starken Importe im Jahr 2020 wohl eher als Ausreißer aufgrund der Pandemie zu verstehen, als China die damals stark gefallenen Preise dazu nutzte, übermäßig viel Kupfer zu importieren. Klammert man diese aus, würden wir die derzeitigen Importe als robust erachten, zumal man sie im Kontext der rekordhohen heimischen Kupferproduktion sehen muss. Die leichte Erholung der Kupfererzimporte im Oktober und November deutet darauf hin, dass sie zudem stark bleiben wird. Angesichts der Tatsache, dass Kupfer außerdem als Metall der Elektrifizierung eine wichtige Rolle bei der Energiewende zukommt, liegt es nahe, dass die Nachfrage konjunkturunabhängig gut unterstützt bleibt und mittel- bis langfristig einen deutlichen Anstieg sehen wird.

Hinzu kommt, dass sich die Angebotsaussichten zunehmend eintrüben. So war die Regierung in Panama kürzlich nach Protesten aus der Bevölkerung dazu gezwungen, die größte Kupfermine des Landes zu schließen. Sie stellt etwa 1 Prozent der globalen Minenproduktion, was auf den ersten Blick kaum ins Gewicht fallen mag. Allerdings dürfte sich das Erzangebot infolge einer stotternden Produktion in den Topproduzentenländern Chile und Peru mittelfristig wohl verknappen, sodass jegliche zusätzliche Produktionsausfälle zu einer deutlichen Marktanspannung führen können. Die zuletzt laut dem Informationsanbieter Fastmarket gefallenen Gebühren für die Verarbeitung von Kupfererzen bei chinesischen Schmelzen sind ein erster Indikator dafür, dass dies womöglich schon in diesem Jahr der Fall sein könnte. Vor diesem Hintergrund sehen wir weiteres deutliches Aufwärtspotenzial bei Kupfer und rechnen im Laufe von 2024 mit einer Preiserholung bis auf 9.200 US-Dollar je Tonne.

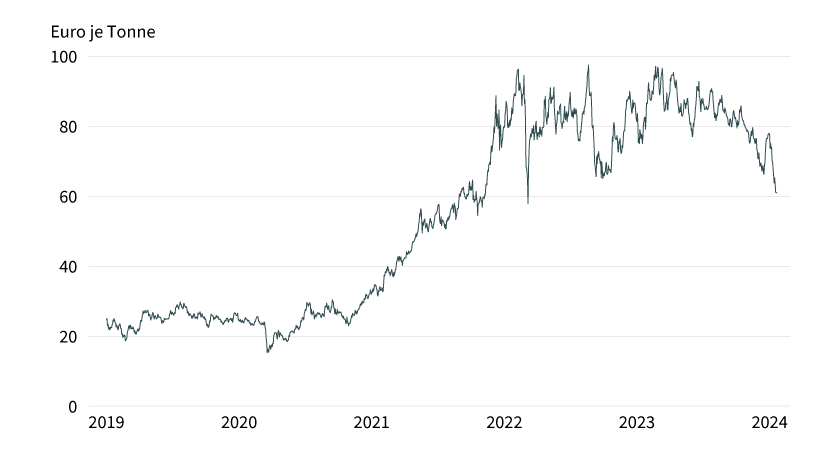

Der CO₂-Preis im EU-Emissionshandel hat sich seit Mitte Oktober 2023 deutlich abgeschwächt. Derzeit markiert er ein 22-Monats-Tief. Einem Erholungsversuch zum Jahresende ging schnell die Puste aus, denn der Gegenwind ist derzeit hoch: Zum einen verliert die EU-Konjunktur an Fahrt, womit den im Emissionshandel erfassten energieintensiven Branchen trotz gesunkener Energiepreise weiterhin der Wind entgegenbläst. Zum anderen sinkt auch wegen der enttäuschenden Entwicklung in diesen Branchen der Stromverbrauch in der EU. Hinzu kommt, dass die fossilen Energieträger – und hier vor allem Kohle – im europäischen Strommix deutlich an Boden verlieren.

Grafik 6: Viel Gegenwind für den CO₂-Preis

Stand: 19. Januar 2024 Quelle: Bloomberg, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Kurzfristig sind die Chancen für eine Wende gering, denn eine Erholung dürfte wegen der stark gestiegenen Leitzinsen zunächst auf sich warten lassen. Wir rechnen sogar mit einem leichten Schrumpfen der EU-Wirtschaft im Winterhalbjahr. Der Bedarf an Emissionsrechten bleibt also vorläufig gedämpft. Auf der Angebotsseite ist das Bild gemischt. 2024 werden zwar insgesamt fast 7 Prozent weniger Emissionsrechte verteilt als 2023. Ursache ist der Einmalschnitt bzw. die Anpassung an den beschlossenen höheren linearen Reduktionsfaktor. Die Aufstockung wegen der Einbeziehung der Schifffahrt ist dabei schon berücksichtigt. Gleichzeitig werden für den REPowerEU-Plan Auktionsvolumina vorgezogen bzw. neu verteilt. Das Auktionsangebot ist deshalb laut Bloomberg New Energy Finance (BNEF) nur knapp 1 Prozent geringer als im Vorjahr. Kurzfristig bleibt das Erholungspotenzial für den CO₂-Preis also begrenzt. Mittelfristig werden aber die Reformen im Rahmen von »Fit-for-55« Wirkung zeigen und das Angebot an Emissionsrechten deutlich verknappen. Wir gehen davon aus, dass die Preise wieder steigen, wenn die Konjunkturdelle überwunden ist.

Produktidee: ETCs und Optionsscheine auf Rohstoffe

Sie möchten von der künftigen Wertentwicklung von Rohstoffen profitieren? Mit ETCs und Optionsscheinen von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, die Preise der Rohstoffe allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

ETCs mit unbegrenzter Laufzeit

|

WKN |

Basiswert |

Hebel |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|

|

Brent-Öl-Future |

1 |

Nein |

9,03/9,04 EUR |

|

|

WTI-Öl-Future |

1 |

Nein |

9,64/9,66 EUR |

|

|

Gold-Future |

1 |

Nein |

10,15/10,16 EUR |

|

|

Silber-Future |

1 |

Nein |

8,95/8,96 EUR |

|

|

Kupfer-Future |

1 |

Nein |

8,60/8,62 EUR |

|

|

Gas Oil-Future |

1 |

Nein |

11,76/11,79 EUR |

|

|

ICE EUA Future (CO₂) |

1 |

Nein |

6,66/6,67 EUR |

BEST Turbo-Optionsscheine mit unbegrenzter Laufzeit

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Brent-Öl-Future |

Call |

68,7720 USD |

6,9 |

Nein |

10,65/10,66 EUR |

|

|

Brent-Öl-Future |

Put |

91,2440 USD |

7,0 |

Nein |

10,46/10,47 EUR |

|

|

WTI-Öl-Future |

Call |

64,1832 USD |

6,9 |

Nein |

10,03/10,04 EUR |

|

|

WTI-Öl-Future |

Put |

85,4231 USD |

6,9 |

Nein |

9,89/9,90 EUR |

|

|

Gold |

Call |

1.762,7104 USD |

7,6 |

Nein |

24,64/24,65 EUR |

|

|

Gold |

Put |

2.260,0431 USD |

8,8 |

Nein |

21,22/21,23 EUR |

|

|

Silber |

Call |

19,8697 USD |

8,9 |

Nein |

2,30/2,31 EUR |

|

|

Silber |

Put |

25,3289 USD |

7,3 |

Nein |

2,81/2,82 EUR |

|

|

Kupfer-Future |

Call |

3,3098 USD |

7,6 |

Nein |

4,58/4,61 EUR |

|

|

Kupfer-Future |

Put |

4,2980 USD |

7,3 |

Nein |

4,77/4,80 EUR |

Faktor-Optionsscheine mit unbegrenzter Laufzeit

Future | WKN Long-Produkte | WKN Short-Produkte | ||||

|---|---|---|---|---|---|---|

Hebel 2 | Hebel 4 | Hebel 6 | Hebel –2 | Hebel –4 | Hebel –6 | |

Brent-Öl | ||||||

WTI-Öl | ||||||

Gold | ||||||

Silber | ||||||

Platin | ||||||

Kupfer | ||||||

ICE EUA (CO₂) | ||||||

Stand: 23. Januar 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.