Discount-Zertifikate: Investieren mit Rabatt

Discount-Zertifikate bieten die Möglichkeit, durch einen Rabatt (Discount) auf den aktuellen Kurs einer Aktie oder eines Index billiger in den jeweiligen Basiswert einzusteigen.

Der Anleger verzichtet für diesen Preisnachlass auf die Dividende und auf die unbegrenzte Partizipation an Kurssteigerungen. Sowohl der Cap, der die Partizipationsgrenze nach oben definiert, als auch die Laufzeit des Zertifikats sind bereits bei Emission festgelegt. Die Rückzahlung bei Fälligkeit entspricht dem Kurs des Basiswerts zum Zeitpunkt der Fälligkeit, höchstens aber dem Cap. Das Discount-Zertifikat bietet zudem die Möglichkeit, auch bei stagnierendem Basiswertkurs eine positive Performance zu generieren. Erst wenn der Basiswert unter den Kaufpreis des Discount-Zertifikats fällt, führt dies zu einem Verlust für den Anleger.

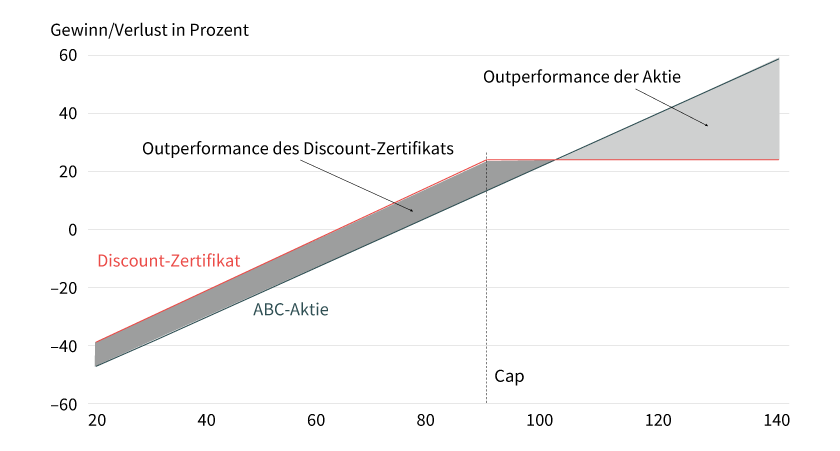

Beispiel: Die ABC-Aktie kostet 75 Euro. Zur gleichen Zeit kostet ein Discount-Zertifikat mit sechsmonatiger Restlaufzeit und einem Cap von 90,00 Euro auf diese Aktie nur 71,00 Euro. Das Discount-Zertifikat bietet also einen Rabatt von über 5 Prozent (4,00 Euro). Da der Cap bei 90,00 Euro festgelegt ist, würde der Anleger auch bei einer positiven Performance der Aktie von bis zu 20 Prozent partizipieren. Würde die Aktie bei Fälligkeit genau bei 90,00 Euro schließen, läge die Performance des Discount-Zertifikats bei ca. 26,7 Prozent und damit 6,7 Prozent höher als die der Aktie. Aber auch wenn die ABC-Aktie bei Fälligkeit bei 75,00 Euro notieren würde, also auf ihrem Anfangsniveau, hätte der Zertifikate-Inhaber eine Performance von 5,6 Prozent erzielt. Erst wenn die Aktie signifikant über 90,00 Euro bis zur Fälligkeit steigt, würde das Zertifikat schlechter als die Aktie abschneiden. Schließt die Aktie am Ende der Laufzeit bei 60,00 Euro, also 15,00 Euro (20 Prozent) tiefer, würde das Zertifikat nur ca. 15,5 Prozent verlieren. Eventuelle Dividenden wurden bei diesen Beispielrechnungen nicht berücksichtigt (siehe Grafik 1).

Grafik 1: Discount-Zertifikat versus ABC-Aktie

Kurs der ABC-Aktie in Euro

Quelle: Société Générale

Wie kommt der Rabatt zustande?

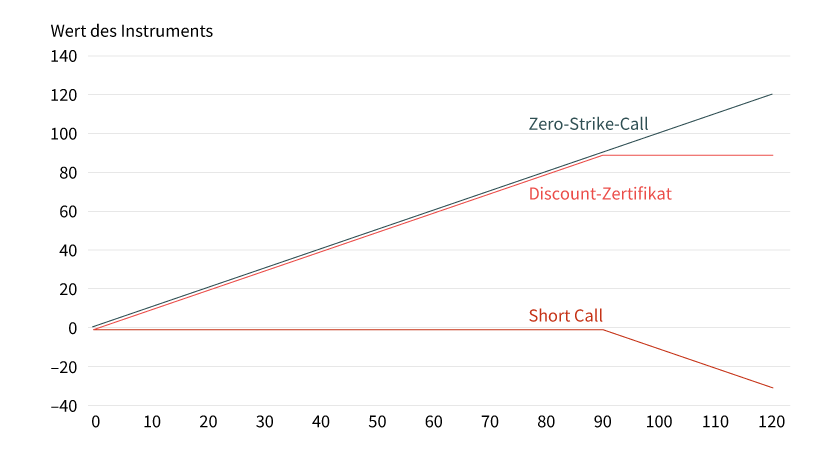

Um das Auszahlungsprofil eines Discount-Zertifikats (siehe Grafik 2) am Ende der Laufzeit für den Kunden darzustellen, benutzt die Emittentin verschiedene Instrumente, die im Folgenden dargestellt werden. Vollzieht man deren einzelne Kursentwicklung nach, versteht man auch den Kursverlauf des Discount-Zertifikats während der Laufzeit besser.

Grafik 2: Auszahlungsprofil

Kurs der ABC-Aktie in Euro

Quelle: Société Générale

Im Prinzip kann die Struktur des Discount-Zertifikats als Kauf der Aktie und gleichzeitiger Verkauf eines Call Optionsscheins auf die gleiche Aktie beschrieben werden. Den Basispreis des verkauften Call Optionsscheins wählt man gemäß gewünschtem Cap des Discount-Zertifikats. Da das Discount-Zertifikat nicht zum Bezug der Dividende berechtigt ist, handelt es sich eigentlich nicht um eine gekaufte Aktie, sondern um einen sogenannten Zero-Strike-Call, also einen europäischen Call mit Basispreis null. Der Wert des Discount-Zertifikats entspricht sowohl während der Laufzeit als auch bei Fälligkeit der Differenz zwischen dem Wert des gekauften Zero-Strike-Calls und des verkauften Kaufoptionsscheins (Short Call). Das bedeutet, je höher der Wert des Zero-Strike-Calls und je niedriger der Wert des Short Calls, desto höher der Wert des Discount-Zertifikats und umgekehrt. Der am Anfang angesprochene Preisnachlass im Vergleich zur Aktie wird umso kleiner, je weniger der Short Call wert ist.

Um nun die Kursentwicklung des Zertifikats zu verstehen, muss man sich vergegenwärtigen, wie die Einflussparameter (beispielsweise der Preis des Basiswerts, die Restlaufzeit oder die Volatilität) auf die beiden einzelnen Instrumente wirken. Steigt der Preis des Basiswerts um eine Einheit, steigt auch der Zero-Strike-Call um eine Einheit. Das Delta, das heißt die Bewegung des Calls in Abhängigkeit von der Bewegung des Basiswerts, liegt somit bei eins. Das allein betrachtet wirkt sich natürlich auch preissteigernd auf das Discount-Zertifikat aus. Der Wert des zweiten Instruments, also des verkauften Call Optionsscheins, wird bei einem Anstieg des Basiswerts ebenfalls steigen (nehmen wir exemplarisch ein Delta von 0,3 an). Da der Kunde diesen Call implizit verkauft hat, wirkt sich dies preismindernd auf das Discount-Zertifikat aus.

Auf der Seite des Emittenten ist das Zertifikat, wie oben beschrieben, durch die Kombination der beiden Instrumente strukturiert, damit ergibt sich für das Discount-Zertifikat ein Delta von 0,7. Das bedeutet, bei einem Anstieg des Basiswerts um eine Einheit steigt das Discount-Zertifikat um 0,7 Einheiten. Dieses Delta bleibt aber nicht gleich, sondern verändert sich während der Laufzeit ständig.

Die abnehmende Restlaufzeit wird ceteris paribus zu einem ansteigenden Kurs des Discount-Zertifikats führen, da der Zeitwert des verkauften Calls immer mehr abnimmt. Man spricht in diesem Zusammenhang auch davon, dass man Volatilität verkauft und damit von der abnehmenden Restlaufzeit profitiert und einen Zeitwertgewinn erzielt. Der Zero-Strike-Call schützt gleichzeitig vor einem theoretisch unbegrenzten Anstieg des Basiswerts, also gegen theoretisch unbegrenzte Verluste. Eine sinkende Volatilität führt zu einem Wertverlust des Short Calls. Da der Kunde wiederum dieses Instrument implizit verkauft hat, führt dies zu einem steigenden Kurs des Discount-Zertifikats. Ein günstiger Zeitpunkt für den Kauf eines Discount-Zertifikats ist also bei einer hohen impliziten Volatilität. Anleger können dann von einer sinkenden Volatilität profitieren.

Société Générale bietet eine Vielzahl von Discount-Zertifikaten auf über 250 Basiswerte an. Je nach Chance-Risiko-Profil können Anleger zwischen verschiedenen Caps, Discounts, Sicherheitspuffern und Laufzeiten wählen. Ein Überblick über das gesamte Spektrum an Discount-Zertifikaten von Société Générale steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.