Wissen

Hebel, Delta, Omega: Worin liegt der Unterschied?

Die wohl bekannteste Eigenschaft von Optionsscheinen ist der Hebeleffekt. Er entsteht durch den im Vergleich zu einem Direktinvestment in den Basiswert geringen Kapitaleinsatz und führt dazu, dass Anleger auch bei kleinen Kursbewegungen überproportional hohe Gewinne, aber auch Verluste erzielen können.

Leider kommt es bei Anlegern häufig zu Fehleinschätzungen bezüglich der erwarteten Preisveränderungen von Optionsscheinen. Meist liegt dies an fehlenden Kenntnissen bezüglich der relevanten Bewertungskennzahlen von Optionsscheinen. Im Folgenden stellen wir Ihnen die Funktionsweisen der Kennzahlen Hebel, Delta und Omega vor und vergleichen ihre jeweilige Aussagekraft miteinander.

Der einfache Hebel

Die Kennzahl, die von den dreien am einfachsten zu berechnen ist, nennt sich »einfacher Hebel«. Errechnet man den Quotienten aus dem Kurs des Basiswerts und dem bezugsverhältnisbereinigten Preis des Optionsscheins, erhält man den einfachen Hebel.

Beispiel A:

Ein Put Optionsschein auf den DAX (Bezugsverhältnis: 0,01) mit einem Basispreis von 22.800 Punkten und einer Restlaufzeit von ca. vier Monaten kostet bei einem DAX-Stand von 22.800 Punkten und einer angenommenen Volatilität von etwa 22 Prozent 8,11 Euro.

So leicht die Kennzahl des einfachen Hebels zu berechnen ist, so begrenzt ist allerdings auch ihre Aussagekraft. Denn der einfache Hebel gibt keinerlei Aufschluss über die Reagibilität, also die Preisreaktion des Optionsscheins aufgrund von Kursveränderungen des zugrunde liegenden Basiswerts. Die Kennzahl des Hebels dient lediglich dazu, eine Einschätzung (zu einem bestimmten Zeitpunkt) über den Kapitaleinsatz bezüglich eines Optionsscheins im Vergleich zur direkten Investition in den Basiswert zu bekommen.

Um über die Reagibilität eines Optionsscheins eine Aussage zu erhalten, benötigt man eine weitere Kennzahl, das Delta.

Das Delta

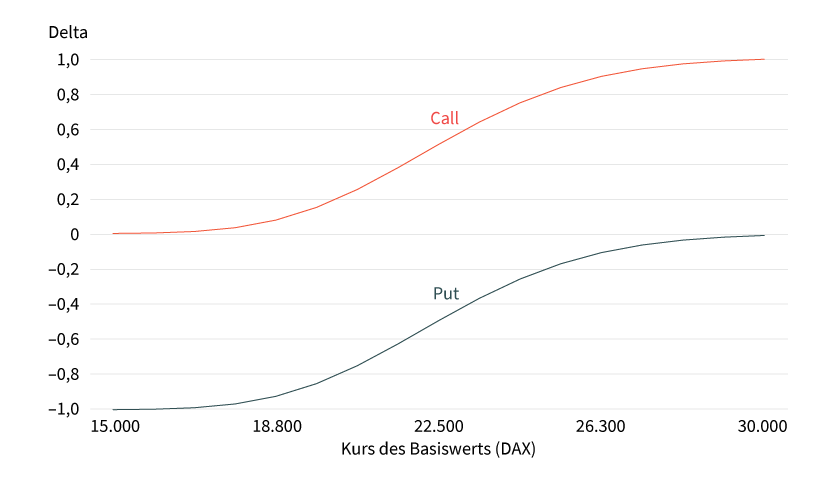

Das Delta zählt zu den bekanntesten und wichtigsten Kennzahlen aus der Reihe der sogenannten Griechen. Es gibt an, wie stark der Wert eines Optionsscheins absolut auf die Bewegung des zugrunde liegenden Basiswerts (beispielsweise einer Aktie oder eines Index) reagiert. Mathematisch gesehen ist das Delta die erste partielle Ableitung des Optionspreises nach dem Kurs des Basiswerts. Während bei Call Optionsscheinen das Delta zwischen 0 und 1 liegt, nimmt es bei Put Optionsscheinen einen Wert zwischen 0 und –1 an. Je weiter ein Optionsschein »aus dem Geld« liegt, desto mehr tendiert das Delta gegen 0.

Grafik 1: Delta von Call und Put Optionsscheinen

Basispreis: 22.800 Punkte

Quelle: Société Générale

Multipliziert man nun die absolute Kursveränderung des Basiswerts bezugsbereinigt mit dem Delta des Optionsscheins, ergibt sich die theoretische Kursveränderung des Optionsscheins.

Beispiel B:

- Der Put Optionsschein aus Beispiel A hat ein Delta von –0,43. Dies bedeutet ceteris paribus einen Anstieg des Optionsscheins von 43 Cent, wenn der DAX um 100 Punkte fällt. Ein Anstieg des DAX um 100 Punkte dagegen führt zu einem Preisrückgang des Optionsscheins von 43 Cent.

- Ein Call Optionsschein mit einem Delta von 0,43 würde entsprechend bei einem Anstieg des Basiswerts um 100 Punkte um 43 Cent steigen.

Grundsätzlich ist dabei zu beachten, dass das Delta dynamisch ist. Dies bedeutet, dass die Kennzahl keine statische Größe ist, sondern sich ständig verändert. Multipliziert man nun das Delta mit dem Hebel, ergibt sich das Omega.

Das Omega

Das Omega gibt an, um wie viel Prozent sich der Preis eines Optionsscheins theoretisch verändert, wenn der Kurs des Basiswerts um 1 Prozent steigt bzw. fällt. Das Omega misst unter Berücksichtigung des Deltas die tatsächliche Hebelwirkung des Optionsscheins.

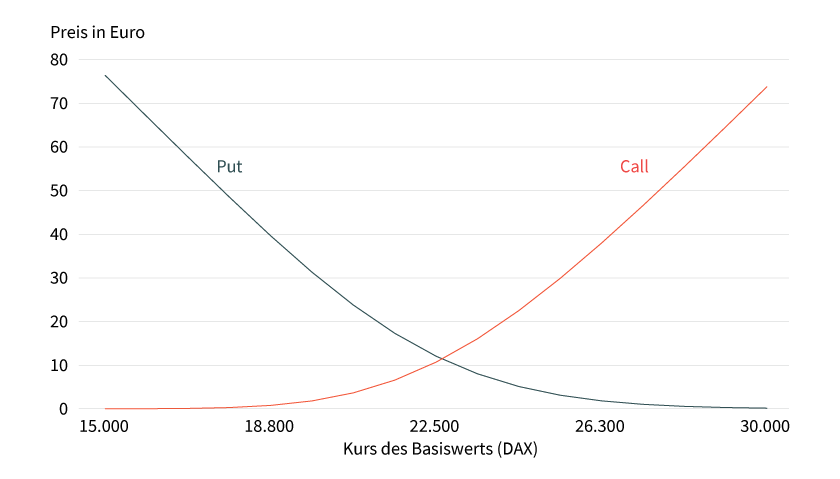

Grafik 2: Preise von Call und Put Optionsscheinen

Basispreis: 22.800 Punkte

Quelle: Société Générale

Beispiel C:

Um das Beispiel A fortzuführen, ergäbe sich für das Omega folgender Wert:

Dieser Wert bedeutet: Steigt der Basiswert um 1 Prozent, fällt der Optionsschein um ca. 12,1 Prozent.

Fazit

Optionsschein-Neulinge machen bei der Auswahl ihres Produkts oft einen entscheidenden Fehler: Sie achten häufig nur auf den Hebel, der meist möglichst hoch ausgewählt wird. Die anschließend beobachtete relativ kleine Preisreaktion auf Kursbewegungen des Basiswerts führt dann häufig zu Irritationen. Um diese Irritationen zu vermeiden, sollten Anleger bei der Auswahl ihres Optionsscheins immer auch das Delta und Omega miteinbeziehen. Als Faustformel kann man davon ausgehen, dass Optionsscheine, die am Geld (das bedeutet Basispreis = Kurs des Basiswerts) notieren, ein Delta im Betrag von nahe 0,5 haben. Je mehr der Optionsschein im Geld notiert, desto höher ist tendenziell das Delta im Betrag. Die Kennzahlen, die sich ständig verändern können, werden auf der jeweiligen Detailseite des Produkts unter www.sg-zertifikate.de angezeigt.

Das könnte Sie auch interessieren: