Wissen

Das A und O der Optionsscheine, Teil 2

In der vorherigen Ausgabe haben wir begonnen, Ihnen die Grundlagen der Optionsscheine vorzustellen. Jetzt fahren wir mit diesem Thema fort und vertiefen die Funktionsweise der gehebelten Investments.

Kurz zur Erinnerung

Mit einem klassischen Optionsschein profitieren Anleger von (möglichst) starken Kursbewegungen in die eine oder die andere Richtung. Optionsscheine, die auf steigende Kurse des jeweiligen Basiswerts setzen, heißen Call. Optionsscheine, die auf fallende Kurse des jeweiligen Basiswerts setzen, heißen Put. Anleger erwerben beim Kauf eines Optionsscheins das Recht, während der Ausübungsfrist einen nach klar im Vorfeld definierten Bedingungen berechneten Auszahlungsbetrag zu erhalten. Das Ertragsprofil eines Optionsscheins lässt sich anhand eines grafischen Beispiels am besten darstellen.

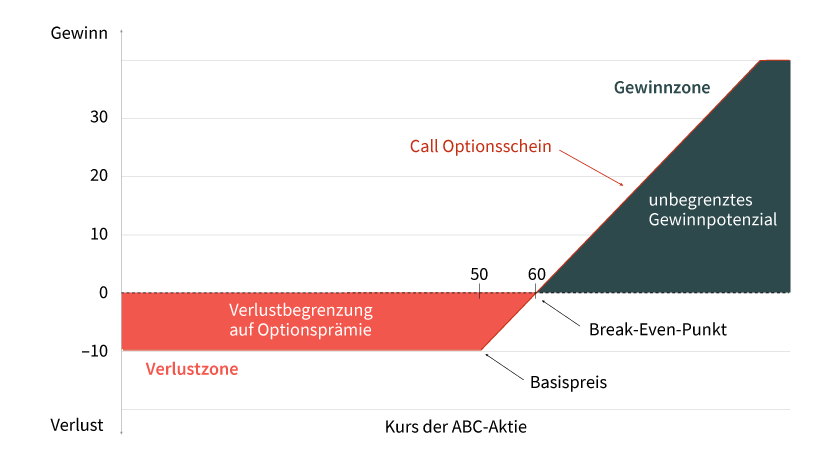

Beispiel: Call Optionsschein – auf steigende Kurse setzen

Ein Anleger erwirbt für 10 Euro (Optionsprämie) einen Call Optionsschein mit einem Bezugsverhältnis von eins zu eins. Dieser gewährt ihm das Recht auf Zahlung eines Differenzbetrags aus dem Kurs der ABC-Aktie und dem Basispreis in Höhe von 50 Euro. Die ABC-Aktie liegt zum Zeitpunkt des Optionsscheinkaufs bei 55 Euro. Steigt der Kurs der ABC-Aktie bis zum Laufzeitende von 55 Euro auf 80 Euro, erhält der Anleger am Laufzeitende eine Auszahlung in Höhe von 30 Euro. Nach Abzug der bezahlten Optionsscheinprämie verbleibt ein Plus von 20 Euro oder 200 Prozent bezogen auf den Kapitaleinsatz. Mit einem Aktieninvestment hätte der Anleger lediglich einen Gewinn von 45,5 Prozent erzielt. Fällt der Kurs der ABC-Aktie am Laufzeitende unter 50 Euro und somit unter den Basispreis, beträgt die Auszahlung null und der Call Optionsschein verfällt wertlos (siehe Grafik 1).

Grafik 1: Ertragsprofil Call Optionsschein am Laufzeitende

Quelle: Société Générale

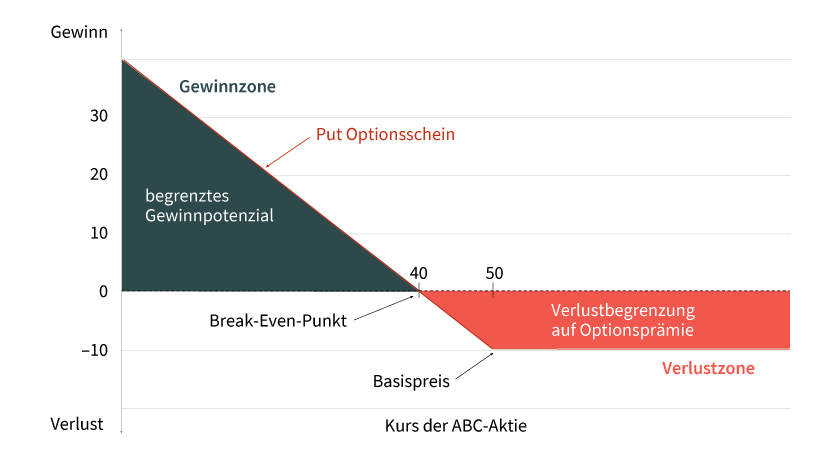

Beispiel: Put Optionsschein – auf fallende Kurse setzen

Ein Anleger erwirbt für 10 Euro (Optionsprämie) einen Put Optionsschein mit einem Bezugsverhältnis von eins zu eins. Dieser gewährt ihm das Recht auf Zahlung eines Differenzbetrags aus dem Basispreis und dem Kurs der ABC-Aktie in Höhe von 50 Euro. Die ABC-Aktie liegt zum Zeitpunkt des Optionsscheinkaufs bei 45 Euro. Fällt der Kurs der ABC-Aktie bis zum Laufzeitende von 45 Euro auf 30 Euro, erhält der Anleger am Laufzeitende eine Auszahlung in Höhe von 20 Euro. Diese Auszahlung errechnet sich aus dem Basispreis (50 Euro) abzüglich des Kurses der ABC-Aktie (30 Euro). Nach Abzug der bezahlten Optionsscheinprämie verbleibt für den Anleger ein Gewinn von 10 Euro. Das eingesetzte Kapital hat sich somit verdoppelt. Steigt der Kurs der ABC-Aktie am Laufzeitende über 50 Euro und somit über den Basispreis, beträgt die Auszahlung null und der Put Optionsschein verfällt wertlos (siehe Grafik 2).

Grafik 2: Ertragsprofil Put Optionsschein am Laufzeitende

Quelle: Société Générale

Optionsrecht: amerikanisch oder europäisch?

Wann der Anleger eine Aktie zu einem zukünftigen Zeitpunkt kaufen oder verkaufen kann, bestimmt die Ausübungsfrist. Bei der Ausübungsfrist von Optionsscheinen wird zwischen dem amerikanischen und dem europäischen Optionsrecht unterschieden. Bei der amerikanischen Variante können Anleger ihr Recht auf Zahlung des Auszahlungsbetrags theoretisch während der gesamten Laufzeit ausüben. Beim europäischen Optionsrecht ist die Ausübung nur am Laufzeitende bzw. Fälligkeitstag möglich.

Die meisten von Société Générale emittierten Optionsscheine sind mit einem amerikanischen Optionsrecht ausgestattet. Die Ausübung vor dem Ende der Laufzeit lohnt sich in den meisten Fällen nicht, weil sich durch einen Verkauf in der Regel ein besserer Preis erzielen lässt. Wenn das Ausübungsrecht während der Laufzeit nicht wahrgenommen und der Optionsschein auch nicht verkauft wurde, erfolgt bei Fälligkeit die automatische Gutschrift des Auszahlungsbetrags (sofern er positiv ist).

Aus dem Preis des Basiswerts, dem Basispreis und dem Bezugsverhältnis lässt sich wie beschrieben sehr einfach der jeweilige Auszahlungsbetrag errechnen, den Anleger bei Ausübung oder per Fälligkeit erhalten. Der Preis eines klassischen Optionsscheins kann während der Laufzeit aber deutlich von diesem Betrag abweichen, weil er von weiteren Faktoren abhängig ist.

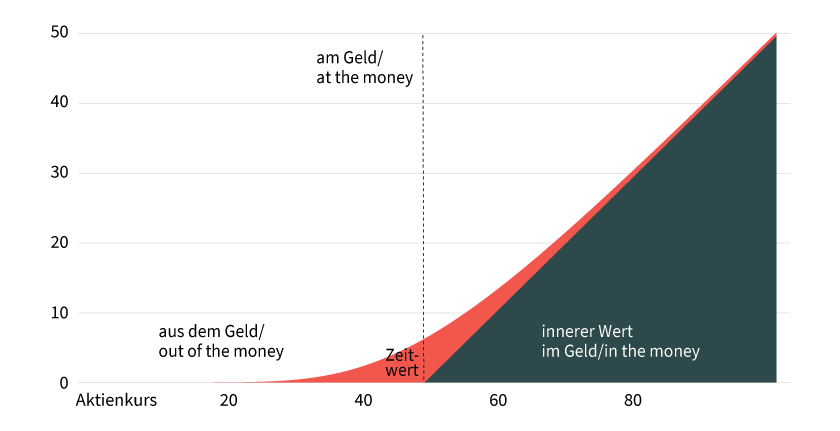

Innerer Wert und Zeitwert

Grundsätzlich besteht der Preis eines klassischen Optionsscheins immer aus einem inneren Wert und einem sogenannten Zeitwert. Der innere Wert entspricht dabei exakt dem Betrag, den Anleger bei einer sofortigen Ausübung erhalten würden. Bei Call Optionsscheinen handelt es sich demnach um die Differenz zwischen dem Kurs des Basiswerts und dem Basispreis, bei Put Optionsscheinen um die Differenz zwischen dem Basispreis und dem Kurs des Basiswerts (jeweils multipliziert mit dem Bezugsverhältnis). Hinzu kommt in den meisten Fällen ein Zeitwert, der folgerichtig der Differenz zwischen dem aktuellen Preis des Optionsscheins und seinem inneren Wert entspricht. Wenn ein Optionsschein keinen inneren Wert aufweist, besteht sein Preis ausschließlich aus dem Zeitwert. Am Ende der Laufzeit ist der Zeitwert gleich null, sodass der Preis des Optionsscheins dann wieder genau seinem inneren Wert entspricht (siehe Grafik 3).

Grafik 3: Innerer Wert und Zeitwert eines Call Optionsscheins

Quelle: Société Générale

Je nachdem, wie das Verhältnis zwischen dem Kurs des Basiswerts und dem Basispreis ausfällt, werden Optionsscheine in drei Kategorien unterteilt. Ein Optionsschein befindet sich »im Geld« oder »in the money«, wenn er einen inneren Wert besitzt. Der Kurs des Basiswerts befindet sich entsprechend über (Call) bzw. unter (Put) dem Basispreis. Bei einem »am Geld« oder »at the money« notierenden Schein sind der Kurs des Basiswerts und der Basispreis (fast) identisch. Der innere Wert ist damit gleich null. Das Gleiche gilt für Optionsscheine, die »aus dem Geld« oder »out of the money« sind. Hier liegt der Basiswert unterhalb (Call) bzw. oberhalb (Put) des Basispreises. Folgerichtig erfolgt die automatische Auszahlung des inneren Werts nur bei den Optionsscheinen, die am Ende der Laufzeit »im Geld« notieren und einen positiven inneren Wert aufweisen.