Wissen

Sind Zertifikate zu komplex?

Ohne um den heißen Brei herumzureden: Ja, nahezu alle Finanzprodukte und auch die meisten Zertifikate sind komplex. Das haben sie im Übrigen gemeinsam mit vielen Produkten und Dienstleistungen, die wir ganz selbstverständlich im Alltag nutzen. Das ultraschnelle Smartphone, die energieeffiziente Waschmaschine oder die Fahrplan-App der Deutschen Bahn. Diese Form der Komplexität nehmen wir kaum wahr und hinterfragen sie nicht, weil wir wissen, dass sie unser Leben einfacher macht. Gilt das auch für Finanzprodukte? Zumindest gilt es für Zertifikate. Denn hier dient eine höhere Komplexität fast immer dazu, die Risiken für den Anleger zu verringern.

FAKTEN

Finanzprodukte sind komplex

Zertifikate sind komplex, und das haben sie mit fast allen Finanzprodukten gemeinsam. Es gibt kaum etwas Komplexeres als eine Kapitallebensversicherung. Und selbst Bausparverträge, die jeder genau zu kennen glaubt, sind letztlich Zinsswaps kombiniert mit mathematisch höchst kompliziert zu bewertenden Zinsoptionen. Dennoch können diese Anlagen sehr sinnvoll sein. Auch die Anlage in Zertifikate ist keine schwarze Magie. Zertifikate sind viel leichter zu verstehen als vielfach angenommen. Doch auch hier muss ein Anleger ein wenig Zeit aufwenden, um sich mit diesem Finanzprodukt vertraut zu machen. Der DDV und seine Mitgliedsbanken stellen allen Interessierten umfassende Informationen zur Verfügung.

Komplexität verringert das Risiko

Zertifikate bestehen häufig aus zwei und manchmal aus mehr Komponenten. Dies dient vor allem der Absicherung des Anlegers. So benötigt man zusätzliche Komponenten, um den 100-prozentigen Kapitalschutz von Kapitalschutz-Zertifikaten sicherzustellen. Das ist zwar komplex, führt aber zu einem Höchstmaß an Sicherheit. Denn der Anleger erhält am Ende der Laufzeit mindestens den Nennwert des eingesetzten Kapitals zurück. Hingegen haben Knock-Out-Produkte mit einem großen Hebel eine ganz einfache Struktur, sind aber äußerst risikoreich.

Komplexität und Transparenz sind kein Gegensatz

Viele glauben, dass mit zunehmender Komplexität eines Finanzprodukts seine Transparenz sinke. Das stimmt zumindest für Zertifikate so nicht. Denn Zertifikate sind unabhängig von ihrer Komplexität sehr transparent. Der Anleger kennt den Basiswert oder die Basiswerte, die seinem Zertifikat zugrunde liegen, sowie die sonstigen Ausstattungsmerkmale. Zudem kennt er stets den aktuellen Wert seines Zertifikats und kann dieses börsentäglich jederzeit problemlos wieder verkaufen. Er kann im Basisinformationsblatt leicht nachlesen, an welche Bedingungen die Rendite geknüpft ist. Und auch die Kosten sowie die Risiken werden bei den Zertifikaten klar benannt.

Komplexität ist subjektiv, Transparenz ist objektiv

Ob ein bestimmtes Finanzprodukt als komplex empfunden wird oder nicht, ist völlig subjektiv. Zwei Anleger können ein identisches Produkt ganz unterschiedlich beurteilen. Wer Anleger wirksam schützen will, sollte ein Finanzprodukt deshalb auch nicht nach seiner Komplexität bewerten. Entscheidend sind seine Verständlichkeit und Transparenz, und das ist auch objektiv überprüfbar. Hier haben sich in der Wissenschaft sechs Bewertungskriterien herauskristallisiert: Verlustrisiko, Bonitätsrisiko, Veräußerbarkeit, Managementkosten, Renditepotenzial und Vertriebskosten. Mit fundierten Informationen zu diesen Kriterien, am besten in Form von Kennzahlen, kann der Privatanleger alle Finanzprodukte schnell und zuverlässig beurteilen und vergleichen.

ORIENTIERUNGSHILFEN FÜR ANLEGER

Breites Informationsangebot

Vor einer möglichen Anlage in strukturierte Wertpapiere sollten sich Anleger zunächst über die entsprechenden Produkte informieren. Dazu stellen die Emittenten ausführliches Informationsmaterial bereit. Darüber hinaus veröffentlicht der DDV allgemeine Informationen rund um das Thema Anlageprodukte und Hebelprodukte unter www.derivateverband.de. Wichtig sind dabei natürlich auch Angaben zur Bonität der Emittenten. Wie alle Inhaberschuldverschreibungen unterliegen Zertifikate einem Bonitätsrisiko. Der DDV veröffentlicht auf seiner Webseite Informationen zu den Credit Default Swaps (CDS) der wichtigsten Emittenten und hilft so dem Anleger, ihre Kreditwürdigkeit zu beurteilen.

Seit Anfang 2018 wird allen potenziellen Anlegern vor dem Kauf von verpackten Anlageprodukten ein Basisinformationsblatt zur Verfügung gestellt. Dies gilt im Wesentlichen für Zertifikate, kapitalbildende und fondsgebundene Lebensversicherungen und ist (teilweise erst ab 2020) auch für Investmentfonds vorgesehen. Das Basisinformationsblatt stellt auf drei Seiten die wesentlichen Merkmale und die Funktionsweise eines Finanzprodukts dar, beschreibt ausführlich die damit verbundenen Risiken und Chancen unter verschiedenen Szenarien und nennt auch die Kosten. Der Gesamtrisiko-Indikator zeigt anschaulich anhand von sieben Stufen, wie hoch das Risiko der Anlage ist. Die Basisinformationsblätter sollen auch den Vergleich zwischen verschiedenen Finanzprodukten erleichtern.

Wirksamer Anlegerschutz

Für alle strukturierten Wertpapiere gibt es ein umfassendes gesetzliches Regelwerk aus deutschen und europäischen Vorgaben. Diese Regelungen bestehen nicht nur aus grundlegenden zivilrechtlichen Bestimmungen für die Wertpapiere als Schuldverschreibungen, sondern auch aus umfangreichen und detaillierten Anforderungen an den Inhalt von Anlegerinformationen wie Wertpapierprospekten und Basisinformationsblättern. Darüber hinaus macht die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) konkrete Vorgaben und – wo nötig – Auflagen für die Marktteilnehmer. Zusammen mit den umfangreichen Selbstverpflichtungen, zu denen sich alle Mitglieder des Deutschen Derivate Verbands im Fairness Kodex ausdrücklich bekennen, werden die Käufer von strukturierten Wertpapieren wirksam geschützt.

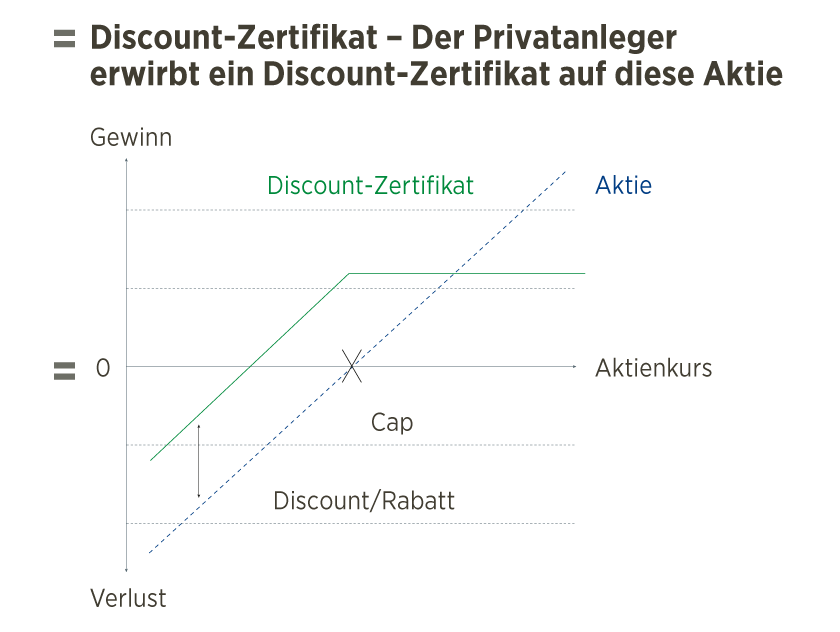

Risikoreduzierung am Beispiel eines Discount-Zertifikats

Discount-Zertifikate sind Wertpapiere, die von Banken emittiert und in Deutschland an einer Börse gelistet werden. Die Wertentwicklung eines Discount-Zertifikats hängt stets von seinem Basiswert ab. Das kann beispielsweise eine Aktie oder ein Index wie der DAX sein. Dabei erwirbt der Anleger das Zertifikat aber günstiger als den Basiswert. Er erhält also einen Discount, das heißt einen Rabatt, im Vergleich zu einer Direktinvestition. Bei seitwärts laufenden oder leicht fallenden Kursen des Basiswerts erzielt der Anleger damit einen Gewinn. Bei stark fallenden Kursen macht er vergleichsweise geringere Verluste. Dafür kann der Anleger nur bis zu einer Obergrenze, dem sogenannten Cap, von steigenden Kursen profitieren.

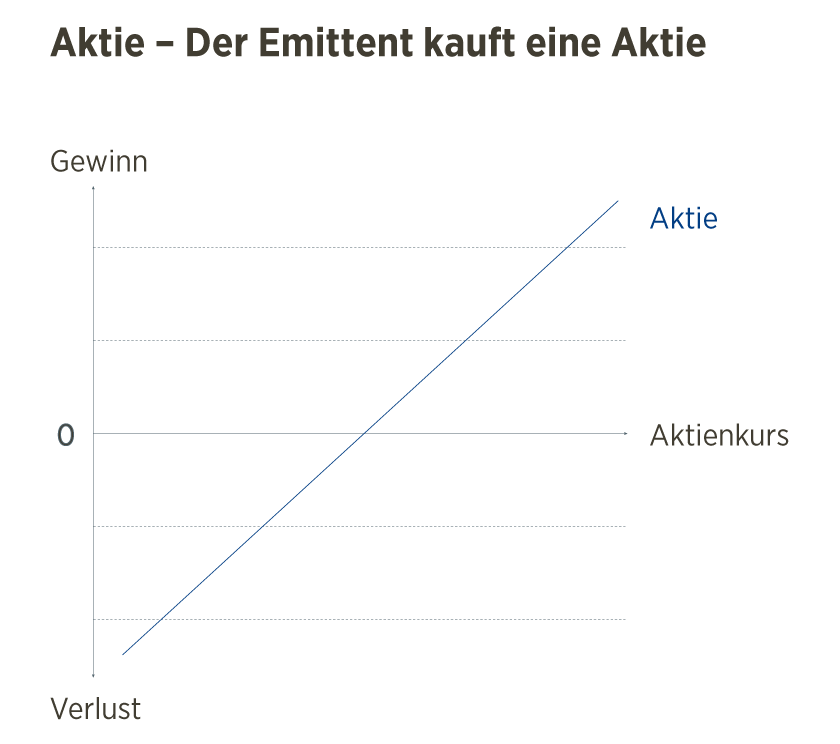

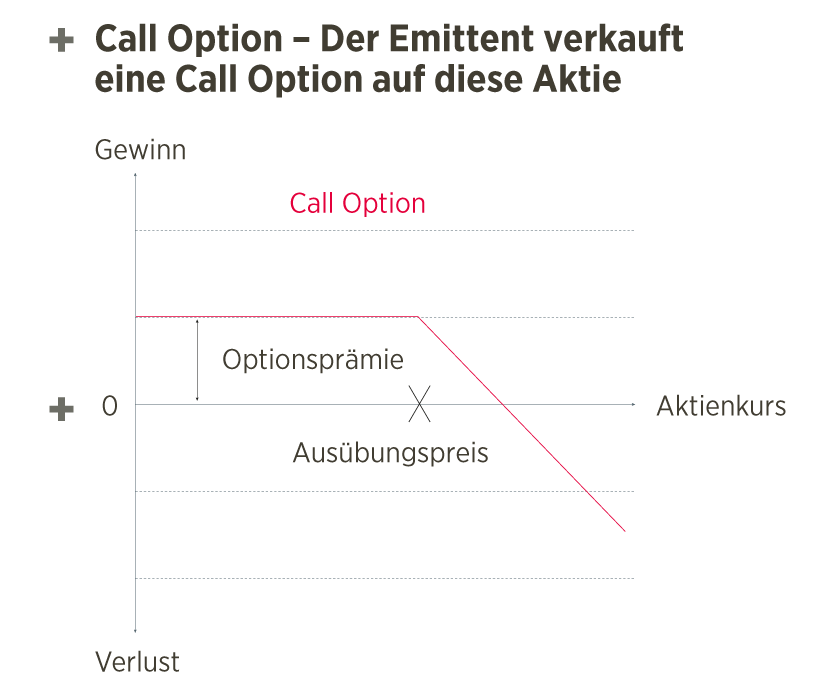

Die beiden Bestandteile eines Discount-Zertifikats mit einer Aktie als Basiswert sind eine Aktie und eine Call-Option.

Der Wert eines Zertifikats orientiert sich stets an seinem Basiswert, in diesem Fall an einer Aktie.

Der Emittent erhält für den Verkauf der Call Option eine Optionsprämie. Hierfür erwirbt der Käufer das Recht, die Aktie vom Emittenten zum zuvor festgelegten Ausübungspreis X zu kaufen. Solange der Kurs der Aktie unterhalb des Ausübungspreises liegt, wird der Käufer sein Kaufrecht nicht ausüben. Liegt der Kurs bei oder oberhalb von X, so wird der Käufer die Aktie zum Ausübungspreis vom Emittenten erwerben.

Die Optionsprämie und die einbehaltene Aktiendividende ermöglichen es dem Emittenten, dem Anleger ein Discount-Zertifikat zu verkaufen, das billiger ist als die entsprechende Aktie. Der Gewinn des Discount-Zertifikats ist nach oben begrenzt. Die Obergrenze, kurz Cap, entspricht dem Ausübungspreis der Option, da der Emittent die Aktie zu diesem Preis verkaufen muss.

Das könnte Sie auch interessieren: