Titelthema

Rohstoffausblick 2026 – Zwischen Erwartung, Hoffnung und Realität

Das Jahr 2025 war an den Rohstoffmärkten zweigeteilt: Während die Preise an den Energiemärkten zumeist nachgaben, wurden an den Metallmärkten vielfach neue Rekordhochs verzeichnet. Maßgeblich waren vor allem divergierende Angebotsaussichten, denn während das Ölangebot stieg und stieg, stieß die Metallproduktion teilweise zumindest an Kapazitätsgrenzen. Das neue Jahr begann ähnlich, doch inzwischen hat der zweite Einflussfaktor des vergangenen Jahres an Dominanz gewonnen: die (geo-)politischen Risiken. Im vergangenen Jahr hatten der ständige Wechsel von Zuspitzung und Hoffnungen auf eine Waffenruhe im Nahostkonflikt und dem Ukraine-Krieg sowie die Unberechenbarkeit der US-Regierung für viel Bewegung gesorgt. Zurzeit sind es die Intervention der US-Regierung in Venezuela, die Zuspitzung der Situation im Iran und die Sorgen um die Unabhängigkeit der Fed, die nicht nur die Energiepreise höher treiben, sondern vor allem Edelmetalle als sichere Häfen attraktiv machen. Es zeichnet sich schon jetzt ab, dass auch das laufende Jahr ein sehr volatiles für die Rohstoffpreise wird.

Gold profitiert als sicherer Hafen

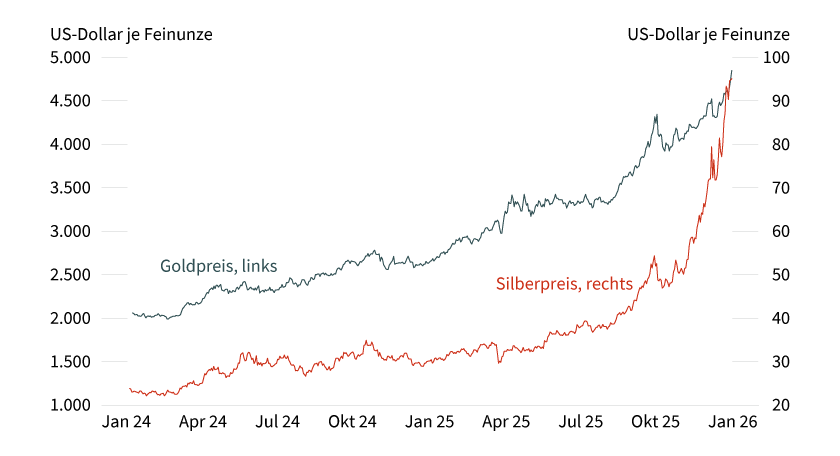

Der Goldpreis startete in das neue Jahr mit einem Anstieg auf ein neues Rekordniveau von mehr als 4.800 US-Dollar je Feinunze, ebenso der Silberpreis, der auf fast 96 US-Dollar je Feinunze stieg (siehe Grafik 1). Rückenwind geben geopolitische Ereignisse wie die Massenproteste im Iran und die gewaltsame Reaktion des Mullah-Regimes darauf, was ein (militärisches) Eingreifen der US-Regierung aus Sicht der Marktteilnehmer zwischenzeitlich wahrscheinlicher machte (siehe auch weiter unten). Zuvor hatten bereits die spektakuläre Absetzung und die Entführung von Venezuelas Machthaber Maduro im Rahmen einer US-Militäroperation und die von US-Präsident Donald Trump offen artikulierten Annexionspläne gegenüber Grönland für Aufsehen gesorgt. Sie eskalierten zuletzt mit der Androhung von Strafzöllen gegen acht europäische NATO-Mitgliedsländer. Zudem spitzt sich in den USA der Streit zwischen der Regierung und der Fed zu, nachdem das US-Justizministerium juristisch gegen Fed-Chef Jerome Powell vorgehen will. Vordergründig geht es um die angeblich zu hohen Renovierungskosten des Fed-Gebäudes. Tatsächlich dürfte die Regierung aber Einfluss auf die Geldpolitik der US-Notenbank nehmen wollen. Konkret verlangt US-Präsident Trump schon seit längerer Zeit deutlich stärkere Zinssenkungen, als die Fed bislang umzusetzen bereit ist.

Grafik 1: Gold und Silber so teuer wie nie zuvor

Stand: 21. Januar 2026; Quelle: Bloomberg, Commerzbank Research

Die Unberechenbarkeit in der Außen- und Zollpolitik Trumps sowie der neuerliche Angriff auf die Unabhängigkeit der Fed dürften die Nachfrage nach Gold als sicheren Hafen weiter anfachen, wovon auch Silber profitieren dürfte. Unsere Volkswirte erwarten aufgrund des wachsenden politischen Drucks auf die Fed und die Neubesetzung an der Fed-Spitze ab Juni deutlich stärkere Zinssenkungen als der Markt. Dadurch dürfte das Vertrauen der Marktteilnehmer in den US-Dollar als sicheren Hafen weiter Schaden nehmen.

Gold, das keine politischen Einflussnahmen kennt, da es sich der Kontrolle durch Regierungen weitgehend entzieht, dürfte hiervon profitieren. Sowohl Zentralbanken von Schwellenländern als auch Gold-ETFs werden wohl ihre Goldbestände deshalb weiter aufstocken und damit für eine weiterhin robuste Nachfrage sorgen, wodurch die preisbedingt gedämpfte Schmucknachfrage ausgeglichen werden sollte. Wir prognostizieren einen Goldpreis von 4.800 US-Dollar je Feinunze Mitte des Jahres und von 4.900 US-Dollar zum Jahresende. Dabei sind zwischenzeitlich auch noch höhere Preisniveaus möglich.

Silber durch angespannte Angebotslage unterstützt

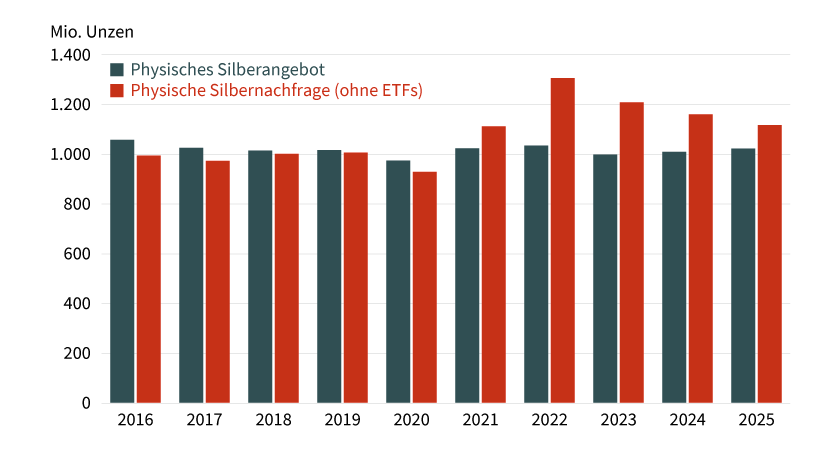

Bei Silber dürfte der wachsende Bedarf aus der Industrie, insbesondere für Fotovoltaik, E-Mobilität, Ausbau der Stromnetze und künstliche Intelligenz die Nachfrage anschieben. Das physische Silberangebot ist nach fünf Jahren mit Angebotsdefiziten in Folge ohnehin knapp, wie die auf ein 10-Jahres-Tief gesunkenen Lagerbestände in China und die seit einigen Monaten fallenden Lagerbestände an der COMEX nahelegen (siehe Grafik 2). Das stark gestiegene Preisniveau könnte allerdings zu Anstrengungen führen, den Einsatz von Silber in industriellen Anwendungen zu reduzieren (thrifting) oder Silber durch günstigere Metalle zu ersetzen, sofern das technisch möglich ist. Zudem könnte aufgrund des sehr hohen Preisniveaus zusätzliches Silberangebot an den Markt kommen, sei es durch die Minenproduktion oder durch Recycling. Ob das ausreichen wird, die Knappheit schon in diesem Jahr zu beseitigen, ist allerdings fraglich. Den Silberpreis erwarten wir Mitte des Jahres bei 92 US-Dollar und Ende 2026 bei 95 US-Dollar je Feinunze. Das Gold-Silber-Verhältnis würde somit bei 52 liegen.

Grafik 2: Silbermarkt seit fünf Jahren unterversorgt

Stand: November 2025; Quelle: Silver Institute, Metals Focus, Commerzbank Research

Nur noch begrenztes Aufwärtspotenzial bei Platin

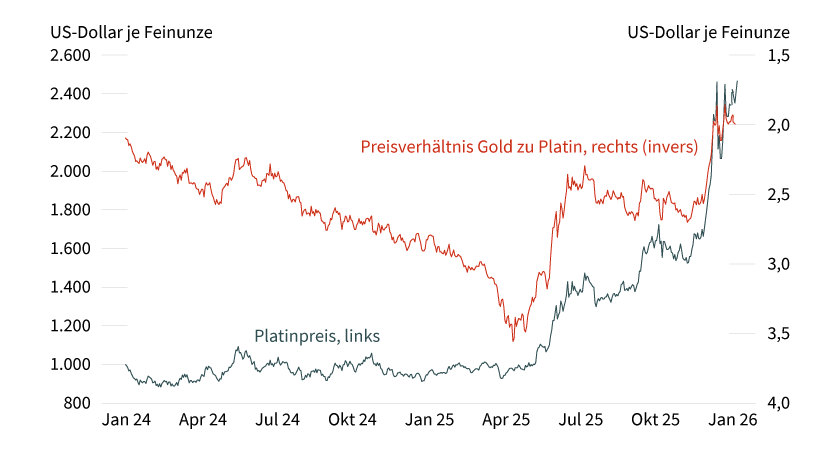

Der Platinpreis legte im Schlepptau von Gold und Silber ebenfalls kräftig zu und erreichte mit mehr als 2.500 US-Dollar je Feinunze auch ein neues Rekordniveau. Platin stieg im vergangenen Jahr deutlich stärker als Gold. Das Gold-Platin-Verhältnis liegt deshalb inzwischen bei knapp unter 2, was zuletzt im Juni 2023 der Fall war. Im April 2025 war es auf 3,5 gestiegen (siehe Grafik 3). Der Platinpreis hat somit seine Unterbewertung gegenüber dem Goldpreis in den vergangenen acht Monaten deutlich reduziert. Ein weiteres Aufholen gegenüber Gold dürfte von nun an schwieriger werden, da Platin im Gegensatz zu Gold kein sicherer Hafen, sondern hauptsächlich von der Industrienachfrage und damit von der Konjunkturentwicklung abhängig ist. Zudem dürfte der Platinmarkt in diesem Jahr gemäß Prognose des World Platinum Investment Council nicht mehr unterversorgt sein. Wir sehen nach dem kräftigen Preisanstieg für Platin im vergangenen Jahr nur noch begrenztes Aufwärtspotenzial. Der Platinpreis dürfte zur Jahresmitte bei 2.600 US-Dollar und zum Jahresende bei 2.700 US-Dollar notieren.

Grafik 3: Platinpreis auf Rekordniveau gestiegen und deutlich stärker als Gold

Stand: 21. Januar 2026; Quelle: Bloomberg, Commerzbank Research

Hoher Kupferpreis dürfte Produktion anregen

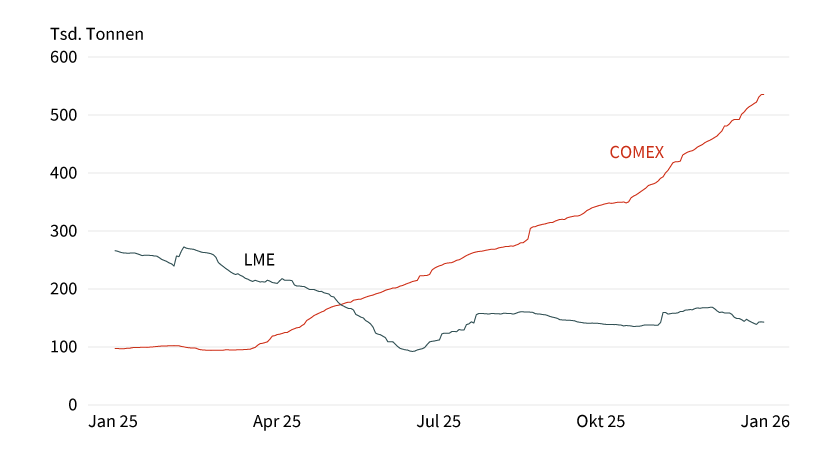

Die Industriemetalle sind bislang ebenfalls stark ins neue Jahr gestartet. Der Kupferpreis erreichte mit 13.400 US-Dollar je Tonne ein Rekordniveau. Bei Kupfer spielen neben den mittlerweile bekannten Sorgen rund um einen Rohmaterialmangel neue Ängste hinsichtlich der Einführung von US-Zöllen eine Rolle für den jüngsten Preisschub. Zu erkennen ist das an den weiterhin steigenden Lagerbeständen an der COMEX. An der LME fallen die Bestände nach einer zwischenzeitlichen Erholung nach Einführung der US-Zölle dagegen wieder (siehe Grafik 4). Denn die Zölle werden zunächst nur auf halbfertige Kupferprodukte und Derivate fällig. Es wird nun aber offenbar befürchtet, dass die Zölle doch noch auf Kupferraffinade ausgeweitet werden, weshalb US-Unternehmen ihre Kupferlager wieder bzw. weiter ausbauen. Da es allerdings bislang keinerlei Indikation gibt, ob und wann tatsächlich ein solcher Schritt kommt, erscheint eine Fortsetzung dieses Lageraufbaus fraglich.

Grafik 4: Kupferlagerbestände in den USA steigen

Stand: 20. Januar 2026; Quelle: LME, COMEX, Commerzbank Research

Hinzu kommt, dass zumindest kurzfristig die Kupferproduktion in China, dem wichtigsten Metallproduzenten, noch auf hohem Niveau verharren dürfte. Darauf deuten die anhaltend hohen chinesischen Importe von Kupfererzen hin. Sie stiegen 2025 auf ein Rekordniveau und zeigten auch am Jahresende keine Anzeichen einer Abschwächung. Gleichzeitig gibt der seit Anfang 2025 um 50 Prozent gestiegene Kupferpreis Anreiz für steigende Minenproduktionskapazitäten. Die Topschmelzen in China haben zwar Produktionsdrosselungen in Aussicht gestellt, vergangenes Jahr hatte man sich jedoch noch dagegen gesträubt. Insofern bestehen hier die Risiken in einer disziplinierten Umsetzung der Produktionseinschränkungen. Entsprechend sehen wir für die kommenden Wochen etwas Rückschlagspotenzial beim Kupferpreis. Erst im späteren Jahresverlauf, wenn sich tatsächlich abzeichnet, dass die chinesische Kupferproduktion – nicht zuletzt aufgrund staatlicher Intervention – ein Plateau erreicht, rechnen wir mit nachhaltigen Zugewinnen. Wir sehen den Preis sich bei etwa 14.000 US-Dollar je Tonne einpendeln.

USA-Iran-Konflikt könnte Ölangebot verknappen, Machtwechsel in Venezuela dagegen ohne große Auswirkungen

Die landesweiten Proteste gegen das Mullah-Regime im Iran ließen die Ölpreise zwischenzeitlich kräftig steigen. Der Brent-Ölpreis stieg innerhalb weniger Tage um mehr als 10 Prozent auf knapp 67 US-Dollar je Barrel, das höchste Niveau seit dreieinhalb Monaten. Der Ölmarkt preiste damit ein Risiko von Angebotsausfällen aus dem Iran ein. Da die Machthaber in Teheran mit massiver Gewalt gegen die Protestierenden vorgingen – die Rede ist von mehreren Tausend Toten – drohte US-Präsident Trump dem Regime mit Konsequenzen. In einem ersten Schritt kündigte er Sekundärzölle von 25 Prozent für Länder an, die Geschäfte mit dem Iran machen, also iranisches Öl kaufen. Davon wäre insbesondere China betroffen. Auch ein US-Militärschlag gegen den Iran wurde zwischenzeitlich als möglich erachtet. Auch wenn Trump davon vorerst absah und die Ölpreise daraufhin einen Teil der vorherigen Gewinne wieder abgaben, ist diese Option nicht vom Tisch. Die Auswirkungen auf den Ölmarkt wären unter Umständen beträchtlich, was unseres Erachtens eine Risikoprämie auf den Ölpreis rechtfertigt.

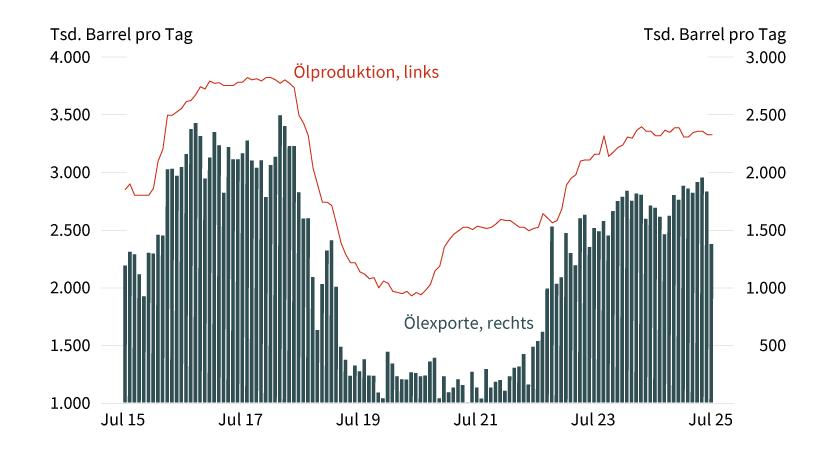

Die Ölproduktion des Iran lag im Dezember laut einer Umfrage von Bloomberg bei gut 3,3 Millionen Barrel pro Tag (siehe Grafik 5). Aufgrund der westlichen Sanktionen gegen die Schiffe der Schattenflotte sind chinesische Raffinerien die wichtigsten Abnehmer. Daten von Bloomberg zufolge lagen die Ölexporte des Iran im Herbst 2025 bei 1,8 bis 1,9 Millionen Barrel pro Tag. Diese Mengen könnten zumindest vorübergehend wegfallen, was zu einer entsprechenden Angebotsverknappung am Ölmarkt führen würde. Das könnte aber noch durch eine Produktionsausweitung der anderen OPEC-Länder kompensiert werden. Zudem ist der Ölmarkt derzeit ohnehin überversorgt, was einen gewissen Puffer bedeutet. Das große Risiko liegt anderswo: Als Reaktion auf einen US-Militärschlag könnte der Iran wie schon öfter angedroht die Schifffahrt durch die Straße von Hormus blockieren, durch die täglich gut 20 Millionen Barrel bzw. rund ein Viertel der weltweiten seewärtigen Öllieferungen transportiert werden. Eine derartige Menge könnte nicht durch den Rückgriff auf freie Produktionskapazitäten ausgeglichen werden, zumal diese bei einer Blockade der Meerenge ebenfalls vom Ölmarkt abgeschnitten wären. Der Ölpreis würde dann erheblich steigen.

Grafik 5: Ölproduktion und Ölexporte des Iran bis zuletzt auf hohem Niveau

Stand: Dezember 2025; Quelle: Bloomberg, Commerzbank Research

Relativ verhalten war dagegen die Reaktion am Ölmarkt auf die Absetzung von Venezuelas langjährigem Machthaber Nicolás Maduro im Rahmen einer US-Militäroperation Anfang Januar. Denn der Machtwechsel in Venezuela dürfte kaum Auswirkungen auf das Ölangebot aus dem OPEC-Land mit den weltgrößten nachgewiesenen Ölreserven haben. Zwar besteht die Aussicht auf eine leichte Steigerung der venezolanischen Ölproduktion in den kommenden Monaten, falls US-Präsident Trump die seit Mitte Dezember bestehende Blockade gegen die Ölexporte lockert. Trump hat bereits angekündigt, dass die USA bis zu 50 Millionen Barrel von in sanktionierten Tankern lagerndem Öl aufkaufen wollen. Eine deutliche Ausweitung der Ölproduktion wäre aber auch dann nicht zu erwarten, weil die momentanen Produktionskapazitäten Venezuelas das nicht erlauben dürften. Sie liegen laut Angaben der Internationalen Energie Agentur (IEA) bei 1 Million Barrel pro Tag und damit nur leicht über dem derzeitigen Produktionsniveau. Der Rückgang der venezolanischen Ölproduktion – vor zehn Jahren lag das Produktionsniveau noch bei knapp 2,5 Millionen Barrel pro Tag – war Folge von Misswirtschaft und der westlichen Sanktionen gegen das Maduro-Regime, die notwendige Investitionen in die Ölinfrastruktur erschwerten.

Damit die Produktionskapazitäten wieder steigen, müssten die westlichen Ölunternehmen mit erheblichen Mitteln in die marode Ölinfrastruktur in Venezuela investieren. Dafür ist neben politischer Stabilität auch ein hinreichend hohes Ölpreisniveau erforderlich, was beim momentanen Preisniveau jedoch nicht gegeben sein dürfte. Selbst wenn diese Kriterien erfüllt wären, dürften viele Jahre vergehen, bis die Ölproduktion in Venezuela wieder das frühere Niveau erreichen würde. Als Beispiele könnten der Irak und Libyen gelten, deren Ölproduktion nach dem Sturz der Machthaber Hussein 2003 und Gaddafi 2011 einbrach. Im Irak dauerte es acht Jahre, bis das vorherige Produktionsniveau überschritten wurde. In Libyen ist das bis heute nicht geschehen. Eine baldige Rückkehr zu einem Produktionsniveau von mehr als 2 Millionen Barrel pro Tag ist aufgrund der skizzierten Einflussfaktoren unrealistisch. Es ist also unseres Erachtens nicht zu fürchten, dass der Ölmarkt demnächst von venezolanischem Öl überschwemmt wird.

Doch auch ohne signifikante Angebotssteigerungen in Venezuela ist der Ölmarkt in diesem Jahr überversorgt. Sofern die Lage im Iran nicht eskaliert und es nicht zu Angebotsausfällen kommt, sollte der Preis für 1 Barrel Brent-Öl unseres Erachtens deshalb wieder Richtung 60 US-Dollar fallen.

Produktidee: Partizipations-Zertifikate und Optionsscheine auf Rohstoffe

Sie möchten von der künftigen Wertentwicklung von Rohstoffen profitieren? Mit Partizipations-Zertifikaten und Optionsscheinen von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, die Preise der Rohstoffe allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

Partizipations-Zertifikate mit unbegrenzter Laufzeit

|

WKN |

Basiswert |

Quanto |

Indexgebühr/Anpassung Bereinigungsbetrag* |

Geld-/Briefkurs |

|---|---|---|---|---|

|

Brent-Öl-Future |

Nein |

0,75 % p.a. |

84,03/84,11 EUR |

|

|

WTI-Öl-Future |

Nein |

0,75 % p.a. |

73,85/73,96 EUR |

|

|

Gold |

Nein |

0,70 % p.a. |

21,77/21,78 EUR |

|

|

Silber |

Nein |

1,64 % p.a. |

82,12/82,15 EUR |

|

|

Kupfer-Future |

Nein |

1,00 % p.a. |

10,47/10,50 EUR |

BEST Turbo-Optionsscheine mit unbegrenzter Laufzeit

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Brent-Öl-Future |

Call |

56,1151 USD |

7,6 |

Nein |

7,24/7,25 EUR |

|

|

Brent-Öl-Future |

Put |

72,5737 USD |

7,6 |

Nein |

7,18/7,19 EUR |

|

|

WTI-Öl-Future |

Call |

51,8992 USD |

7,5 |

Nein |

6,75/6,76 EUR |

|

|

WTI-Öl-Future |

Put |

67,3971 USD |

7,5 |

Nein |

6,76/6,77 EUR |

|

|

Gold |

Call |

4.105,2193 USD |

5,8 |

Nein |

72,08/72,09 EUR |

|

|

Gold |

Put |

5.789,7906 USD |

5,9 |

Nein |

72,02/72,03 EUR |

|

|

Silber |

Call |

81,7162 USD |

5,7 |

Nein |

14,65/14,69 EUR |

|

|

Silber |

Put |

115,9262 USD |

5,7 |

Nein |

14,67/14,71 EUR |

|

|

Kupfer-Future |

Call |

5,2099 USD |

9,2 |

Nein |

5,34/5,37 EUR |

|

|

Kupfer-Future |

Put |

6,4207 USD |

9,1 |

Nein |

5,40/5,43 EUR |

Faktor-Optionsscheine mit unbegrenzter Laufzeit

Future | WKN Long-Produkte | WKN Short-Produkte | ||||

|---|---|---|---|---|---|---|

Hebel 2 | Hebel 4 | Hebel 6 | Hebel –2 | Hebel –4 | Hebel –6 | |

Brent-Öl | ||||||

WTI-Öl | ||||||

Gold | ||||||

Silber | ||||||

Platin | ||||||

Kupfer | ||||||

Stand: 23. Januar 2026; Quelle: Société Générale

*Bitte beachten Sie, dass neben der Indexgebühr bzw. der Anpassung des Bereinigungsbetrags noch weitere Gebühren, Provisionen und andere Entgelte (wie zum Beispiel Orderentgelte und Depotkosten) anfallen können, die ebenfalls die Wertentwicklung des Zertifikats mindern. Genaue Informationen zu Ihren individuellen Kosten erhalten Sie von der depotführenden Sparkasse/Bank, über die Sie die Wertpapiere erwerben.

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.