Märkte

Überangebot spricht für niedrigeren Ölpreis

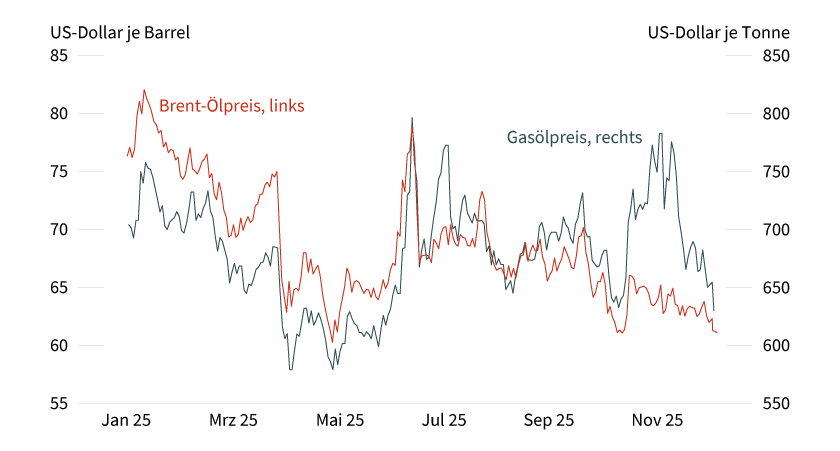

Der Brent-Ölpreis handelt seit Anfang Oktober zumeist in einer Spanne zwischen 60 und 65 US-Dollar je Barrel und dürfte das Jahr 2025 mit einem Minus abschließen, sofern es bis zum Jahresende keinen Anstieg um mehr als 10 US-Dollar gibt (siehe Grafik 1). Angesichts der reichlichen Versorgung am Ölmarkt ist das eher unwahrscheinlich. Auch im neuen Jahr steht dem Ölmarkt ein beträchtliches Überangebot ins Haus, weshalb die Preise tendenziell unter Druck bleiben dürften.

Hauptursache des Überangebots ist die deutliche Angebotsausweitung der OPEC+, die ihre Ölproduktion seit April um rund 2 Millionen Barrel pro Tag erhöht hat, primär um verlorene Marktanteile zurückzugewinnen. Zwar wurde von den acht Ländern, die ihre Produktion freiwillig reduziert hatten, für das erste Quartal 2026 eine Pause bei den Produktionserhöhungen angekündigt. Die Bereitschaft, die noch bestehenden freiwilligen Produktionskürzungen danach weiter zurückzunehmen, dürfte aber unverändert vorhanden sein. Dadurch könnten im neuen Jahr theoretisch nochmals gut 1 Million Barrel pro Tag zusätzlich an den Markt kommen.

Grafik 1: Rohölpreis wegen Überangebot beträchtlich gefallen, Gasölpreis zwischenzeitlich abgekoppelt

Stand: 12. Dezember 2025; Quelle: Bloomberg, Commerzbank Research

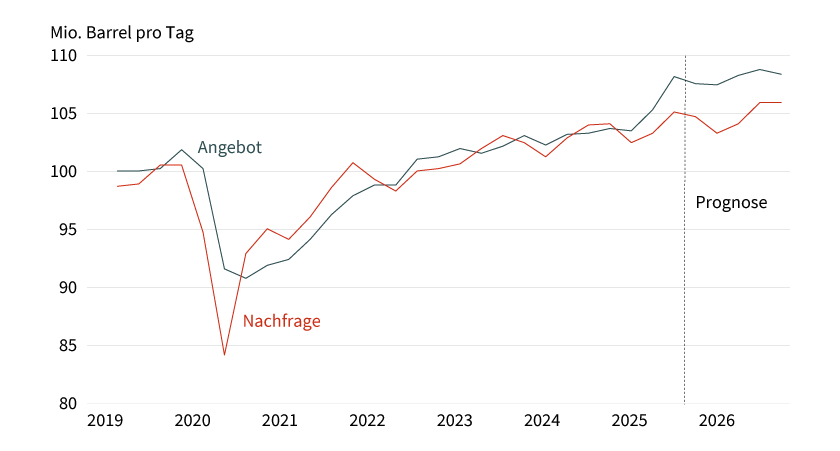

Das Ölangebot dürfte die Ölnachfrage im Jahr 2026 deutlich übertreffen (siehe Grafik 2). Letztere dürfte laut Prognose der Internationalen Energieagentur (IEA) um rund 860.000 Barrel pro Tag steigen und damit ähnlich stark wie 2025. Das globale Nachfragewachstum hat sich in den vergangenen Jahren erheblich abgeschwächt, weil die Ölnachfrage in China weniger stark wächst. Das daraus resultierende Überangebot dürfte zu einem Anstieg der Lagerbestände führen. Dass die kommerziellen Ölvorräte in den OECD-Ländern bislang nur leicht gestiegen sind, liegt vor allem an den Vorratskäufen Chinas. China hat im Jahr 2025 mehr Rohöl importiert, als es für den Eigenbedarf benötigt hat. Das hat dazu beigetragen, das sichtbare Überangebot am Ölmarkt zumindest teilweise zu absorbieren, da zu den Lagerbeständen in China keine offiziellen Daten berichtet werden. Zudem ist die Menge von in Tankern auf See lagerndem Rohöl (Floating Storage) deutlich gestiegen. Ende November erreichte sie laut Daten des Analysehauses Vortexa ein 5-Jahres-Hoch von 130 Millionen Barrel. Die Frage ist daher, ob die Vorratskäufe Chinas auch im neuen Jahr im selben Ausmaß anhalten werden. Falls nicht, dürfte sich das Überangebot in stärker steigenden Lagerbeständen außerhalb Chinas und damit auch in den OECD-Ländern niederschlagen, was die Ölpreise belasten würde. Gleiches gilt, falls das in Tankern lagernde Öl an Land gelangt.

Grafik 2: Ölangebot übertrifft Ölnachfrage deutlich

Ab viertem Quartal 2025 Prognosen der IEA

Stand: 11. Dezember 2025; Quelle: IEA, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Es gibt allerdings auch Faktoren, die für ein geringeres Überangebot sprechen. So könnte die Ölproduktion außerhalb der OPEC+ weniger stark steigen als bislang erwartet. Denn das Preisniveau dürfte für viele US-Schieferölunternehmen mittlerweile zu niedrig sein, um neue Ölquellen anzubohren. Sinken die Ölpreise wegen des Überangebots weiter, dürften noch mehr Unternehmen vor der Frage stehen, ob sie ihre Investitionen in neue Ölbohrungen aufrechterhalten oder kürzen sollen. Einer Umfrage der Dallas-Fed zufolge hat sich die Erwartungshaltung der befragten Öl- und Gasfirmen im dritten Quartal weiter eingetrübt. Fast 80 Prozent der befragten Unternehmen gaben an, Investitionsentscheidungen wegen der Unsicherheit über die Preis- und Kostenentwicklung verschoben zu haben, fast die Hälfte davon sogar deutlich. Die von der Trump-Regierung eingeleiteten regulatorischen Erleichterungen haben die Produktionskosten zwar reduziert. Allerdings sieht eine deutliche Mehrheit von mehr als 80 Prozent lediglich eine Kostenreduktion von bis zu 2 US-Dollar je Barrel, was den Ölpreisrückgang von 2025 bei Weitem nicht kompensieren kann. In einer vorherigen Umfrage hatten die von der Dallas-Fed befragten Unternehmen angegeben, im Durchschnitt einen Ölpreis von 65 US-Dollar für neue Bohrungen zu benötigen.

Ein weiteres Risiko für das Ölangebot sind die von US-Präsident Donald Trump verhängten Sanktionen gegen die beiden größten russischen Ölunternehmen, die am 21. November 2025 in Kraft traten. Seit der Ankündigung der Sanktionen sind die bisherigen Abnehmer in China und Indien zurückhaltender bei Käufen von russischem Öl geworden. Der kräftige Anstieg der seewärtigen russischen Rohölexporte in der ersten Dezemberhälfte dürfte vor allem darauf zurückzuführen sein, dass Raffinerien in Russland wegen der ukrainischen Drohnenangriffe weniger Rohöl verarbeiten können und entsprechend mehr Rohöl zum Export zur Verfügung steht (siehe Grafik 3). Die große Frage ist, ob es auch Käufer für dieses Öl gibt oder es zu einem weiteren Anstieg der in Tankern lagernden Ölvorräte kommt. Die Menge von in Tankern lagerndem Öl aus Russland ohne Abnehmer ist bereits deutlich gestiegen, was eine Erklärung für den erwähnten kräftigen Anstieg beim Floating Storage sein dürfte.

Grafik 3: Russland exportierte zuletzt große Mengen Rohöl über den Seeweg

Stand: 7. Dezember 2025; Quelle: Bloomberg, Commerzbank Research

Allerdings hat Russland in den vergangenen drei Jahren wiederholt bewiesen, dass es Mittel und Wege findet, sein Öl weiterhin an den Markt zu bringen. Sollten die Preisabschläge groß genug sein, dürften sich weiterhin Käufer finden. Der Iran ist ein weiteres Beispiel, wie man erfolgreich Sanktionen umgehen kann. Denn trotz der seit Jahresbeginn 2025 mehrfach verschärften Sanktionen liegen die iranischen Ölexporte auf unverändert hohem Niveau. Zudem bleibt abzuwarten, wie lange die US-Sanktionen gegen Russland bestehen bleiben. Sollten die laufenden diplomatischen Bemühungen zur Beendigung des mittlerweile seit fast vier Jahren andauernden Ukraine-Kriegs Erfolg haben und es zu einer Friedenslösung kommen, könnte Trump die Sanktionen aufheben. Eine deutliche Ausweitung des russischen Ölangebots wäre aber auch dann nicht zu erwarten, weil Russlands Ölproduktion an die Vorgaben der OPEC+ gebunden ist. Zudem produziert Russland bereits nahe der Kapazitätsgrenze. Die eigentlich erlaubte Produktionsmenge wurde deshalb zuletzt nicht mehr erreicht. Da dies auch für andere Länder der OPEC+ gilt, dürfte das Ölangebot weniger stark steigen, als es die Anhebung der erlaubten Produktionsmengen nahelegen würde. Eine Anpassung der Produktionsziele an die Produktionskapazitäten ist erst für 2027 geplant.

Das sich abzeichnende Überangebot und der damit einhergehende Anstieg der Lagerbestände sprechen dafür, dass die Ölpreise im kommenden Jahr weiter nachgeben. Die sanktionsbedingten Angebotsausfälle werden kaum ausreichen, das Überangebot aufzuzehren, zumal sie aus den genannten Gründen nur begrenzt und kaum von Dauer sein dürften. Gegen einen stärkeren Preisrückgang spricht die zu erwartende Angebotsreaktion. So dürfte die OPEC+ die Ausweitung der Ölproduktion länger aussetzen, wenn die Ölpreise zu stark fallen. Zudem wäre dann wie erläutert von einem Rückgang der US-Schieferölproduktion auszugehen. Außerdem würde die US-Regierung das niedrigere Preisniveau wahrscheinlich zum Wiederauffüllen der strategischen Ölreserven nutzen, um die heimische Ölindustrie zu unterstützen, was zusätzliche Nachfrage generieren würde. Wir rechnen daher mit einem Brent-Ölpreis von 60 US-Dollar je Barrel im Jahr 2026. Der WTI-Preis dürfte mit einem Abschlag von 3 US-Dollar gegenüber Brent bei 57 US-Dollar handeln.

Hoher Crack-Spread am Dieselmarkt nicht auf Dauer zu rechtfertigen

Die meisten Energiepreise liegen seit Jahresbeginn deutlich im Minus. Beim Gasölpreis fällt der Rückgang noch recht moderat aus: Der börsengehandelte nächstfällige Kontrakt an der ICE notiert mit 630 US-Dollar je Tonne 9 Prozent unter dem Niveau vom Jahresanfang 2025. Entsprechend ist der Gasöl-Crack-Spread mit momentan 23 US-Dollar je Barrel merklich höher als zwölf Monate zuvor. Im Herbst war er sogar noch mehr als 10 US-Dollar je Barrel höher, als der Gasölpreis in der Spitze 800 US-Dollar erreichte (siehe Grafiken 1 und 4). Die Gründe für die Relative Stärke von Gasöl sind sowohl auf der Angebots- als auch auf der Nachfrageseite zu suchen. Letztere überraschte im Jahr 2025 deutlich positiv: Während die IEA das Nachfragewachstum bei Gasöl im Laufe des Jahres mehrmals hochstufte und nun mit einem fast dreieinhalbmal so starken Anstieg in Höhe von 240.000 Barrel pro Tag rechnet als im Januar 2025, hatte sie ihre Erwartungen für die globale Ölnachfrage insgesamt etwas nach unten korrigiert. Dabei haben sich die Aufwärtskorrekturen für die Gasölnachfrage (nicht zuletzt infolge der bis zum Sommer sehr niedrigen Preise) in diversen Regionen summiert. Die höhere Nachfrage trifft auf ein knapperes Angebot, weil zahlreiche Sanktionen und Produktionsausfälle – vor allem auf russischer Seite – für Anspannung sorgen. So könnten laut Vortexa infolge der Sanktionen gegen zwei Ölunternehmen russische Ölexporte von bis zu 350.000 Barrel auf dem Prüfstand stehen. Zudem gilt ab dem 21. Januar 2026 ein Importverbot der EU für Diesel, bei dessen Herstellung russisches Öl verwendet wurde, was im Vorfeld zu einer höheren Nachfrage geführt haben könnte. Hinzu kommt, dass die industriellen Bestände an Mitteldestillaten in den OECD-Ländern im Herbst noch immer niedriger waren als im 5-Jahres-Durchschnitt. In den USA besteht zu Beginn der Heizsaison sogar ein deutlicher Rückstand bei den Vorräten. Weil die Industrieländer in der nördlichen Hemisphäre erst am Anfang des Winters stehen, ist die Nervosität am Markt besonders hoch.

Grafik 4: Gasöl-Crack-Spread zwischenzeitlich deutlich gestiegen

Preisdifferenz Gasöl versus Brent

Stand: 12. Dezember 2025; Quelle: Bloomberg, Commerzbank Research

Im Jahr 2026 sehen wir aber eine weitere Entspannung am Markt: So soll sich das globale Nachfragewachstum bei Diesel laut IEA auf knapp 200.000 Barrel pro Tag verringern, was primär einer schrumpfenden Nachfrage in den OECD-Ländern anzulasten ist. Der Anstieg außerhalb der OECD dürfte dagegen in etwa so hoch ausfallen wie 2025 – obwohl Chinas Dieselnachfrage auch 2026 kaum steigen dürfte. Gleichzeitig ist davon auszugehen, dass neue Absatzwege gefunden werden, um Sanktionen zu umgehen. Nicht zuletzt dürfte der deutlich gestiegene Crack-Spread zu einer (relativ) höheren Dieselproduktion und damit auch höheren Dieselexporten aus den USA, Indien, China und dem Mittleren Osten führen. Zuletzt war zu hören, chinesische Raffinerien verfügten noch über hinreichend freie Kapazitäten, um die Dieselproduktion auszuweiten, was Diesel für den Export verfügbar machen würde. Spielraum dafür bestünde durchaus. In den ersten zehn Monaten 2025 lagen die chinesischen Dieselexporte bei gut 140.000 Barrel pro Tag. Noch vor knapp drei Jahren beliefen sie sich in einigen Monaten auf 500.000 Barrel pro Tag oder mehr. Wir gehen deshalb davon aus, dass der Gasölpreis im Verlauf des neuen Jahres weiter auf 600 US-Dollar je Tonne fallen wird.

Produktidee: Optionsscheine, Zertifikate und ETCs auf Brent, WTI und Diesel

Sie möchten von der künftigen Wertentwicklung von Brent, WTI und Diesel profitieren? Mit Zertifikaten, Optionsscheinen und ETCs von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Brent, WTI und Diesel allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel neben einer nicht währungsgesicherten Variante (Non-Quanto) auch eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Quanto |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Brent-Öl-Future |

60,00 USD |

10,62 % |

13,83 % |

Ja |

27.10.2026 |

53,42/53,50 EUR |

|

|

Brent-Öl-Future |

55,00 USD |

16,32 % |

11,14 % |

Nein |

27.10.2026 |

42,61/42,67 EUR |

|

|

WTI-Öl-Future |

60,00 USD |

9,03 % |

18,03 % |

Ja |

17.11.2026 |

51,26/51,34 EUR |

|

|

WTI-Öl-Future |

55,00 USD |

14,22 % |

14,54 % |

Nein |

17.11.2026 |

41,20/41,27 EUR |

BEST Turbo-Optionsscheine mit unbegrenzter Laufzeit

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Brent-Öl-Future |

Call |

51,7112 USD |

7,1 |

Nein |

87,25/7,26 EUR |

|

|

Brent-Öl-Future |

Put |

68,4144 USD |

7,0 |

Nein |

7,30/7,31 EUR |

|

|

WTI-Öl-Future |

Call |

49,9587 USD |

8,8 |

Nein |

5,43/5,44 EUR |

|

|

WTI-Öl-Future |

Put |

63,9601 USD |

7,0 |

Nein |

6,79/6,80 EUR |

|

|

Gas-Öl-Future (Diesel) |

Call |

558,5226 USD |

9,6 |

Nein |

0,51/0,52 EUR |

|

|

Gas-Öl-Future (Diesel) |

Put |

679,3839 USD |

8,9 |

Nein |

0,58/0,59 EUR |

Stand: 18. Dezember 2025; Quelle: Société Générale

*Bitte beachten Sie, dass neben der Berechnungsgebühr noch weitere Gebühren, Provisionen und andere Entgelte (wie zum Beispiel Orderentgelte und Depotkosten) anfallen können, die ebenfalls die Wertentwicklung des Zertifikats mindern. Genaue Informationen zu Ihren individuellen Kosten erhalten Sie von der depotführenden Sparkasse/Bank, über die Sie die Wertpapiere erwerben.

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.