Märkte

Goldpreis erneut im Höhenflug

Der Goldpreis hat im September ein neues Rekordhoch erreicht. Ausschlaggebend hierfür sind Sorgen um die Unabhängigkeit der US-Notenbank Fed, weswegen Gold als sicherer Hafen und wertstabile Anlage gefragt ist. Nach den schwachen US-Arbeitsmarktdaten rechnen wir zudem mit stärkeren Fed-Zinssenkungen. Wir erhöhen daher unsere Goldpreisprognose für das Jahresende und das kommende Jahr.

Der Goldpreis hat Anfang September seinen Höhenflug wieder aufgenommen. Nach dem Überwinden des bisherigen Rekordniveaus vom April wurden nahezu täglich neue Rekordstände erreicht. Das momentane Rekordhoch liegt bei rund 3.700 US-Dollar je Feinunze. Der Preisanstieg seit Jahresbeginn beläuft sich inzwischen auf mehr als 40 Prozent. Die Preisstärke von Gold ist dabei nicht auf den US-Dollar beschränkt. Auch in Euro gerechnet verzeichnete Gold zuletzt ein neues Allzeithoch von mehr als 3.100 Euro je Feinunze. Gleiches gilt für den Goldpreis in anderen Währungen wie britisches Pfund, Schweizer Franken oder japanischer Yen.

Verschiedene Faktoren sind für den Höhenflug des Goldpreises verantwortlich. In den ersten Monaten des Jahres war es die Unsicherheit hinsichtlich der Zollpolitik des US-Präsidenten Donald Trump. Da zwischenzeitlich ein Zoll auf Goldimporte in die USA möglich erschien, nahmen die Goldlieferungen in die USA spürbar zu, wodurch das Edelmetall an anderen Handelsplätzen knapp wurde. Auslöser für den jüngsten Preisanstieg war der beispiellose Angriff des US-Präsidenten auf die Unabhängigkeit der US-Notenbank Fed. Trump hat Fed-Chef Jerome Powell wiederholt öffentlich beschimpft, weil die Fed nicht wie von ihm gefordert die Zinsen gesenkt hat. Der Konflikt gipfelte schließlich in der von Trump betriebenen Entlassung einer Fed-Gouverneurin, worüber nun der Oberste Gerichtshof entscheiden muss. Vize-Präsident JD Vance forderte, gewählte Volksvertreter müssten eine Mitsprache bei geldpolitischen Entscheidungen haben.

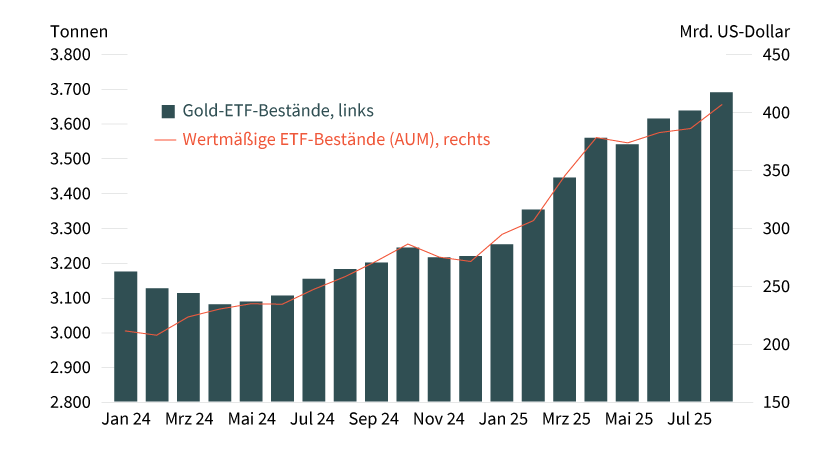

Eine von der Regierung beeinflusste Geldpolitik wäre schlecht für die längerfristigen Inflationsrisiken, wie ein Blick jetzt auf die Türkei oder zurück in die Siebzigerjahre in die USA zeigt. Der Ruf des US-Dollar hat deswegen in den vergangenen Monaten sichtbare Kratzer bekommen. Gold ist als sicherer Hafen und wertstabile Anlage entsprechend stärker gefragt. Zu erkennen ist das an kräftigen Zuflüssen in die Gold-ETFs (siehe Grafik 1). Deren Bestände erhöhten sich seit Jahresbeginn laut Daten des World Gold Council um gut 470 Tonnen und erreichten im August das höchste Niveau seit mehr als drei Jahren. Der Wert der ETF-Bestände übertraf erstmals das Niveau von 400 Milliarden US-Dollar. In den ersten acht Monaten des Jahres gab es sieben Monate mit Zuflüssen und nur einen Monat mit geringfügigen Abflüssen. Seit Ende August haben die Zuflüsse in die von Bloomberg erfassten Gold-ETFs wieder spürbar zugenommen.

Grafik 1: Gold-ETFs verzeichnen in diesem Jahr kräftige Zuflüsse

Gold-ETF-Bestände in Tonnen bzw. in Milliarden US-Dollar

Stand: August 2025; Quelle: WGC, Commerzbank Research

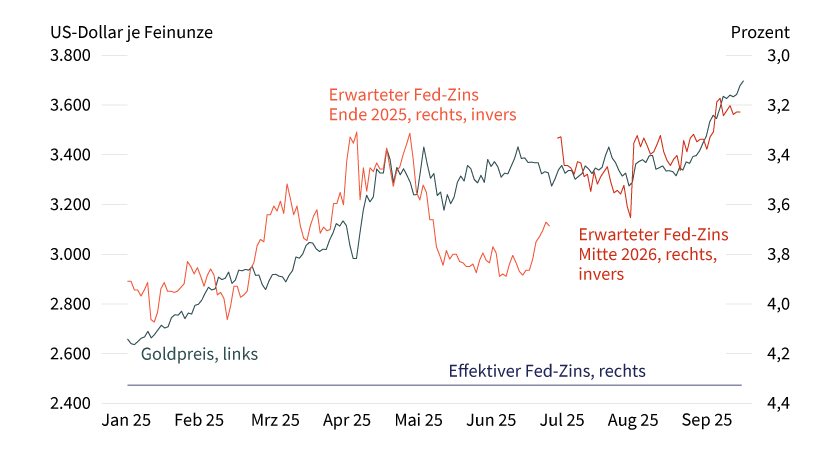

Auftrieb geben auch die zuletzt merklich gestiegenen Erwartungen im Hinblick auf Zinssenkungen der US-Notenbank (siehe Grafik 2). Nach den abermals schwachen US-Arbeitsmarktdaten Anfang September war die Zinssenkung um 25 Basispunkte bei der Sitzung des Offenmarktausschusses (Federal Open Market Committee / FOMC) der Fed Mitte September keine Überraschung mehr. Mancher spekulierte im Vorfeld sogar auf einen großen Zinsschritt von 50 Basispunkten. Dafür stimmte letztlich aber nur der von Trump kurzfristig ernannte Fed-Gouverneur Stephen Miran, der als enger Vertrauter des US-Präsidenten gilt. Wir gehen davon aus, dass die Fed die Zinsen bis Ende des Jahres noch um weitere 50 Basispunkte und im nächsten Jahr um weitere 125 Basispunkte auf dann 2,5 Prozent senken wird. Das ist mehr als die Fed-Funds-Futures derzeit einpreisen.

Grafik 2: Goldpreis auf Rekordniveau

Erwarteter Fed-Zins abgeleitet aus Fed-Funds-Futures; rechte Skala invertiert

Stand: 16. September 2025; Quelle: Bloomberg, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Wir haben daher unsere Goldpreisprognose für Ende des Jahres auf 3.600 US-Dollar je Feinunze und für Ende 2026 auf 3.800 US-Dollar nach oben revidiert. Das sind jeweils 200 US-Dollar mehr als in unserer bisherigen Prognose.

Auch Silber dürfte vom Aufwärtstrend bei Gold, wie zuletzt schon zu beobachten war, profitieren. Das dürfte auch daran liegen, dass der bereits hohe Goldpreis einige Investoren abschreckt und sie daher nach günstigeren Alternativen suchen. Ersichtlich ist das an den kräftigen Zuflüssen in die Silber-ETFs in den vergangenen fünf Monaten. Diese summieren sich laut Bloomberg auf gut 2.600 Tonnen. Der Silberpreis erreichte daraufhin Mitte September ein 14-Jahres-Hoch von 43 US-Dollar je Feinunze. Seit Jahresbeginn hat Silber knapp 50 Prozent zugelegt und damit sogar noch stärker als Gold. Der jüngste Preisanstieg erfolgte aber weitgehend im Einklang mit dem steigenden Goldpreis. Wir sehen auch den Silberpreis bis Ende nächsten Jahres auf einem höheren Niveau als bislang angenommen. Unsere Jahresendprognose für 2025 haben wir auf 41 US-Dollar und die für 2026 auf 43 US-Dollar je Feinunze angehoben. Das Rekordhoch bei knapp 50 US-Dollar vom April 2011 bleibt aber noch in einiger Entfernung.

Produktidee: Optionsscheine und Zertifikate auf Gold und Silber

Sie möchten von der künftigen Wertentwicklung von Gold und Silber profitieren? Mit Zertifikaten und Optionsscheinen von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Gold und Silber allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel neben einer nicht währungsgesicherten Variante (Non-Quanto) auch eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Quanto |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Gold |

3.300,00 USD |

14,40 % |

4,55 % |

Nein |

19.06.2026 |

270,94/271,00 EUR |

|

|

Gold |

3.700,00 USD |

6,47 % |

8,10 % |

Nein |

19.06.2026 |

296,11/296,17 EUR |

|

|

Silber |

34,00 USD |

24,94 % |

4,47 % |

Nein |

19.06.2026 |

27,91/27,95 EUR |

|

|

Silber |

44,00 USD |

10,08 % |

15,39 % |

Nein |

19.06.2026 |

33,43/33,47 EUR |

BEST Turbo-Optionsscheine mit unbegrenzter Laufzeit

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Gold |

Call |

2.955,5447 USD |

4,8 |

Nein |

65,79/65,80 EUR |

|

|

Gold |

Call |

3.250,5606 USD |

7,8 |

Nein |

40,81/40,82 EUR |

|

|

Gold |

Put |

4.361,0800 USD |

5,8 |

Nein |

53,86/53,87 EUR |

|

|

Gold |

Put |

4.194,5044 USD |

8,0 |

Nein |

39,78/39,79 EUR |

|

|

Silber |

Call |

33,6858 USD |

4,3 |

Nein |

8,69/8,70 EUR |

|

|

Silber |

Call |

38,2065 USD |

7,6 |

Nein |

4,85/4,86 EUR |

|

|

Silber |

Put |

43,4577 USD |

4,5 |

Nein |

8,28/8,29 EUR |

|

|

Silber |

Put |

49,4327 USD |

7,6 |

Nein |

4,86/4,87 EUR |

Stand: 22. September 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.