Märkte

Platin aus der Lethargie erwacht

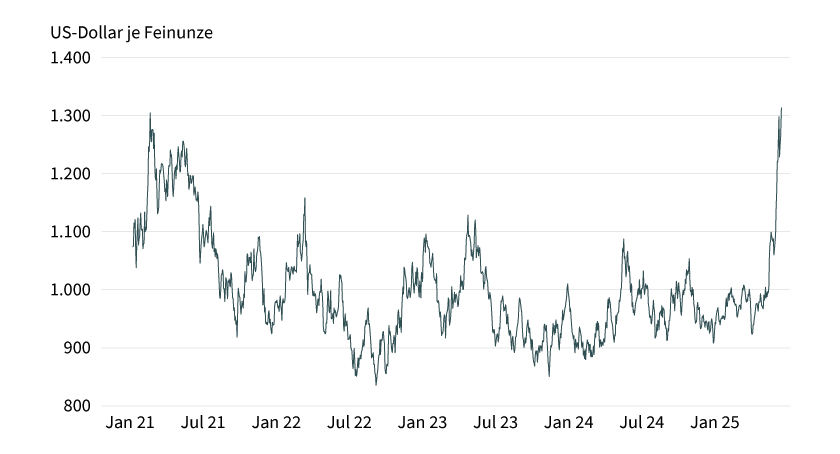

Der Platinpreis ist aus seiner monatelangen Lethargie erwacht. Ende Mai erreichte er erstmals seit zwei Jahren 1.100 US-Dollar. Zwei Wochen später überwand er die Marke von 1.200 US-Dollar je Feinunze. Zuletzt kostete Platin bereits 1.350 US-Dollar, so viel wie seit nahezu elf Jahren nicht (siehe Grafik 1). Seit dem 20. Mai hat sich Platin um 35 Prozent verteuert, seit Jahresbeginn um 50 Prozent. Damit liegt der Platinpreis in diesem Jahr sogar deutlicher im Plus als der Goldpreis. In den Monaten zuvor schwankte der Preis zumeist in einer Spanne zwischen 900 und 1.000 US-Dollar je Feinunze. Anfang April, kurz nach der Verkündung reziproker Zölle durch US-Präsident Donald Trump, war Platin nochmals kurzzeitig auf 900 US-Dollar zurückgefallen.

Grafik 1: Platinpreis auf 11-Jahres-Hoch

Stand: 20. Juni 2025; Quelle: Bloomberg, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Wirklich angekündigt hatte sich die Preisexplosion nicht. Sie setzte kurz nach der Veröffentlichung neuer Prognosen zu Angebot und Nachfrage am Platinmarkt ein. Denen zufolge dürfte der Platinmarkt auch dieses Jahr ein beträchtliches Angebotsdefizit aufweisen. Neu war das allerdings nicht. Der Platinmarkt ist schon seit drei Jahren angespannt, ohne dass der Preis davon profitieren konnte, abgesehen von kurzzeitigen Preisanstiegen, die aber nie von längerer Dauer waren. Dass es diesmal anders kam, dürfte auch am zuvor kräftig gestiegenen Goldpreis gelegen haben. Dadurch geriet Platin immer weiter ins Hintertreffen, was sich in der kontinuierlichen Ausweitung der Preisdifferenz zwischen Gold und Platin auf zeitweise mehr als 2.400 US-Dollar im April zeigte. Zu dieser Zeit war Gold dreieinhalb Mal teurer als Platin, was seit Beginn des Börsenhandels bei Platin vor fast 40 Jahren noch nie der Fall war.

Das hat offenbar zu einer Neueinschätzung der Marktteilnehmer geführt, Platin als eine preisgünstige Alternative zu Gold zu sehen. Zu erkennen ist das an einer anziehenden Nachfrage nach Platin aus der Schmuckindustrie, aber auch an kräftigen Zuflüssen in die Platin-ETFs. Laut Bloomberg gab es allein am 9. Juni einen Anstieg der ETF-Bestände um 87.600 Unzen, wodurch sich die Netto-Zuflüsse seit Quartalsbeginn auf fast 180.000 Unzen nahezu verdoppelt haben. Ob der Preisanstieg diesmal von Dauer ist, muss sich noch zeigen. Die ETF-Zuflüsse sind mittlerweile wieder rückgängig gemacht, weil die ETF-Anleger das stark gestiegene Preisniveau offenbar als Verkaufsgelegenheit ansahen. Aufgrund des hohen Anteils der industriellen Nachfrage einschließlich Autos von 70 Prozent besteht zudem das Risiko eines Preisrückgangs, sollten sich die Konjunkturaussichten wegen des Handelskonflikts eintrüben. Zudem gab es zuletzt Berichte über (drohende) Produktionsunterbrechungen im Automobilsektor aufgrund der Knappheit bei seltenen Erden und kritischen Mineralien. China hatte für diese Rohstoffe Exportbeschränkungen verhängt.

Platinmarkt bleibt deutlich unterversorgt

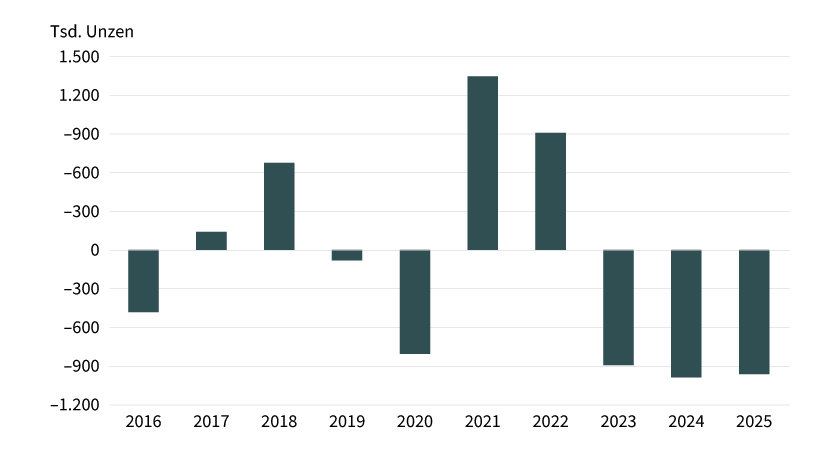

Der World Platinum Investment Council (WPIC) hat im Mai in Kooperation mit dem auf Edelmetalle spezialisierten Beratungsunternehmen Metals Focus neue Prognosen zum Platinmarkt veröffentlicht. Er soll im laufenden Jahr ein beträchtliches Angebotsdefizit von 966.000 Unzen aufweisen (siehe Grafik 2). Die Prognose fällt damit noch etwas höher aus als im März, als man für 2025 mit einem Defizit von 848.000 Unzen rechnete. Das Angebotsdefizit würde auch nur leicht unter dem Rekordniveau des Vorjahres von fast 1 Million Unzen bleiben. Zudem wäre es bereits das dritte hohe Angebotsdefizit in Folge. Die oberirdischen Platin-Lagerbestände sollen daraufhin auf 2,16 Millionen Unzen absinken, was gut ein Viertel der jährlichen Nachfrage abdecken würde. So niedrig waren die Lagerbestände und das Lager-Verbrauchs-Verhältnis zuletzt vor acht Jahren. Zum Vergleich: Vor drei Jahren beliefen sich die Lagerbestände noch auf gut 5 Millionen Unzen, was mehr als drei Viertel der Nachfrage eines Jahres entsprach.

Grafik 2: Platinmarkt seit drei Jahren deutlich unterversorgt

Marktbilanz, 2025 Prognose des WPIC

Stand: Mai 2025; Quelle: WPIC, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Die Platinnachfrage soll laut Prognose des WPIC und Metals Focus um gut 4 Prozent auf ein 3-Jahres-Tief von knapp 8 Millionen Unzen fallen. Die für Platin wichtige Nachfrage aus der Automobilindustrie dürfte dabei um knapp 2 Prozent auf 3,05 Millionen Unzen zurückgehen. Dafür ist insbesondere der Zollkonflikt verantwortlich. Deutlich stärker, nämlich um 15 Prozent, fällt der erwartete Rückgang bei der Industrienachfrage außerhalb der Automobilindustrie aus. Dieser Bereich hatte in den Jahren zuvor vor allem in der Glasindustrie beträchtliche Zuwächse verzeichnet. Hier kommt es nun zu einer Normalisierung.

Noch keine Rolle spielt dagegen die Wasserstofftechnologie. Überraschend kommt das nicht. Denn der WPIC hatte im Februar seine Annahme für den Platinbedarf für Brennstoffzellen in den kommenden Jahren um 18 Monate nach hinten verschoben und um 25 Prozent reduziert. Die Investmentnachfrage soll um 2 Prozent sinken, weil die ETFs erheblich weniger Zuflüsse verzeichnen sollen als vergangenes Jahr. Positive Impulse für die Investmentnachfrage dürften dagegen von der Nachfrage nach Barren und Münzen ausgehen. Die Schmucknachfrage soll laut WPIC und Metals Focus um 5 Prozent steigen und mit gut 2,1 Millionen Unzen ein 7-Jahres-Hoch erreichen. Ein wesentlicher unterstützender Faktor ist der bis vor Kurzem rekordhohe Preisabschlag von Platin zu Gold, weil dadurch Platinschmuck gegenüber Goldschmuck deutlich preiswerter geworden ist.

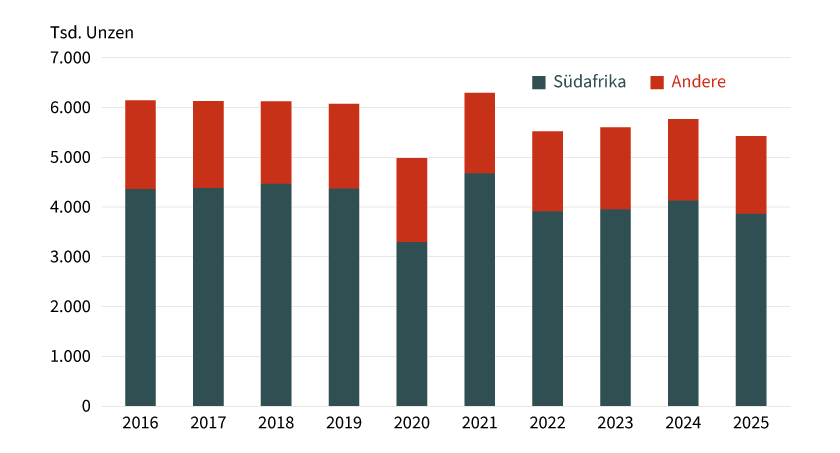

Dass der Platinmarkt trotz der schwächeren Nachfrage deutlich unterversorgt bleiben dürfte, liegt am gleichzeitig erwarteten Rückgang des Platinangebots, das ebenfalls um gut 4 Prozent auf ein 5-Jahres-Tief von 7 Millionen Unzen fallen soll. Ausschlaggebend hierfür ist ein erwarteter Rückgang der Minenproduktion um 6 Prozent. Die Minenproduktion in Südafrika, dem mit Abstand wichtigsten Produzentenland, soll auf das niedrigste Niveau seit fünf Jahren fallen, als die Corona-Lockdowns und der längere Ausfall einer Verarbeitungsanlage zu größeren Produktionsausfällen führten (siehe Grafik 3). Diesmal ist es das niedrige Preisniveau, das zu Minenschließungen führte. Die Produktion in Nordamerika soll sogar auf das niedrigste Niveau seit 30 Jahren fallen, weil es auch dort wegen der zu niedrigen Preise zu Produktionsstilllegungen gekommen ist. Dem steht ein erwarteter Anstieg des Recyclingangebots aus der Automobilindustrie um 4 Prozent gegenüber, was den deutlichen Rückgang des Minenangebots aber nur teilweise kompensieren kann.

Grafik 3: Platinminenproduktion soll auf 5-Jahres-Tief fallen

2025 Prognose des WPIC

Stand: Mai 2025; Quelle: WPIC, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Am Platinpreis ging die angespannte Marktlage lange Zeit spurlos vorüber. Im vergangenen Jahr verlor er trotz eines Rekorddefizits im Jahresverlauf 8,5 Prozent. In diesem Jahr blieb er bis zum jüngsten Preisanstieg deutlich hinter der Preisentwicklung von Gold zurück. Der wichtigste Grund dafür dürfte darin gelegen haben, dass Gold als sicherer Hafen gesucht war. Für Platin gilt das wegen der hohen industriellen Verwendung nicht. Der Platinpreis hatte daher auch stark unter der Zollpolitik von US-Präsident Trump und den dadurch geschürten Konjunktursorgen zu leiden. Die Nachfragerückgänge, die der WPIC und Metals Focus für die Automobilindustrie und die übrige Industrie erwarten, legen darüber Zeugnis ab. Zudem könnten die oberirdischen Lagerbestände höher sein als vom WPIC angegeben. Laut Metals Focus liegen sie bei 9,2 Millionen Unzen, was den Bedarf von 14 Monaten decken würde.

Der Preisanstieg bei Platin hat extreme Züge angenommen, sodass eine Verschnaufpause angezeigt scheint. Die Unterbewertung von Platin hat sich in kurzer Zeit merklich verringert. Der Preisabschlag zu Gold betrug zuletzt nur noch 2.050 US-Dollar und das Preisverhältnis von Gold zu Platin fiel auf 2,6, den niedrigsten Stand seit September 2024. Wegen der hohen industriellen Verwendung und der damit einhergehenden Risiken in Bezug auf den weiterhin schwelenden Handelskonflikt dürfte Platin zunächst nicht mehr weiter steigen. Wir rechnen daher mit einem Preis von 1.250 US-Dollar je Feinunze am Jahresende. Im nächsten Jahr dürfte der Platinpreis im Einklang mit Gold steigen. Da die Unterbewertung von Platin gegenüber Gold weiterhin beträchtlich ist, dürften Anleger in Platin eine preisgünstige Anlagealternative sehen. Zudem dürfte der Platinmarkt strukturell unterversorgt bleiben. Die Gründe, die im kommenden Jahr für einen steigenden Goldpreis sprechen, lassen sich allerdings kaum auf Platin anwenden. So dürfte Gold in erster Linie von seiner Rolle als sicherer Hafen und anhaltenden Zweifeln am bisherigen Status des US-Dollar profitieren. Das spricht gegen ein weiteres Aufholen von Platin gegenüber Gold. Der Platinpreis dürfte Ende nächsten Jahres bei 1.400 US-Dollar je Feinunze notieren.

Palladiumpreis fällt zurück

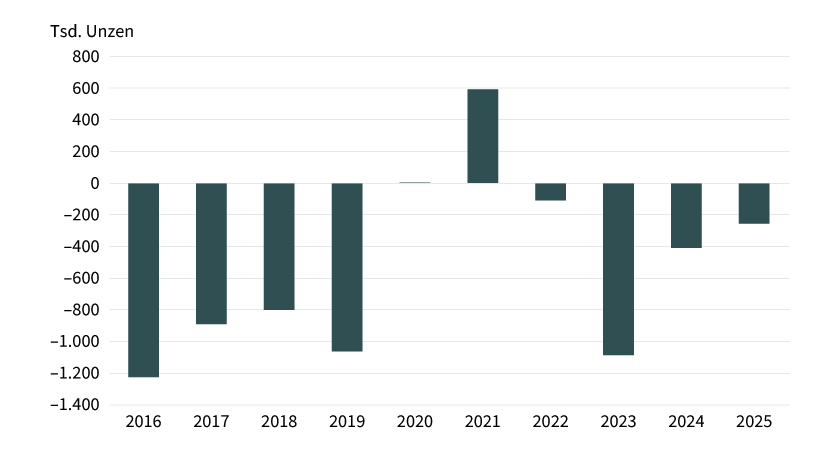

Im Schlepptau von Platin verteuerte sich zuletzt auch Palladium. Der Preis stieg in der Woche nach Pfingsten auf knapp 1.090 US-Dollar je Feinunze und erreichte damit das höchste Niveau seit sieben Monaten. Dennoch kostete eine Unze Palladium kürzlich 270 US-Dollar weniger als eine Unze Platin, was zuletzt vor achteinhalb Jahren der Fall war. Dass Palladium deutlich hinter Platin zurückgefallen ist, liegt an den für Palladium ungünstigeren Fundamentaldaten. Zwar soll auch der Palladiummarkt in diesem Jahr unterversorgt sein. Das von Metals Focus erwartete Angebotsdefizit fällt mit 254.000 Unzen aber geringer aus als im vergangenen Jahr (siehe Grafik 4). Denn die Palladiumnachfrage soll stärker zurückgehen als das Palladiumangebot. Der Nachfragerückgang um 3,4 Prozent ist insbesondere auf eine schwächere Nachfrage aus der Automobilindustrie zurückzuführen.

Grafik 4: Angebotsdefizit bei Palladium geht zurück

Marktbilanz, 2025 Prognose von Metals Focus

Stand: Mai 2025; Quelle: Metals Focus, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Beim Angebot erwartet Metals Focus einen Rückgang um 2 Prozent. Das Minenangebot wird ebenso wie bei Platin durch das niedrige Preisniveau gebremst. Dafür soll mehr Recyclingangebot aus der Automobilindustrie zur Verfügung stehen. Die fallende Nachfrage aus der Automobilindustrie und das sich in der Folge verringernde Angebotsdefizit sprechen gegen einen deutlich höheren Palladiumpreis. Wir sehen Palladium daher Ende des Jahres bei 1.100 US-Dollar je Feinunze. Im nächsten Jahr könnte bei Palladium sogar ein Überangebot drohen, sollte die Nachfrage aus der Automobilindustrie weiter zurückgehen und gleichzeitig mehr Recyclingangebot aus der Automobilindustrie an den Markt gelangen. Der Palladiumpreis dürfte sich vom steigenden Platinpreis zwar nicht vollkommen abkoppeln. Wir erachten das Aufwärtspotenzial allerdings als begrenzt, sodass wir den Palladiumpreis Ende des kommenden Jahres bei 1.200 US-Dollar je Feinunze sehen.

Produktidee: Zertifikate und Optionsscheine auf Platin und Palladium

Sie möchten von der künftigen Wertentwicklung von Platin und Palladium profitieren? Mit Zertifikaten und Optionsscheinen von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Platin und Palladium allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Platin |

Call |

942,3526 USD |

3,5 |

Nein |

Unbegrenzt |

32,00/32,43 EUR |

|

|

Platin |

Call |

1.126,9167 USD |

6,7 |

Nein |

Unbegrenzt |

16,26/16,69 EUR |

|

|

Platin |

Put |

1.596,7790 USD |

4,3 |

Nein |

Unbegrenzt |

25,83/26,26 EUR |

|

|

Platin |

Put |

1.445,6451 USD |

8,5 |

Nein |

Unbegrenzt |

12,78/13,21 EUR |

|

|

Palladium |

Call |

781,0320 USD |

3,6 |

Nein |

Unbegrenzt |

2,46/2,51 EUR |

|

|

Palladium |

Call |

911,2164 USD |

6,6 |

Nein |

Unbegrenzt |

1,34/1,39 EUR |

|

|

Palladium |

Put |

1.318,9516 USD |

4,0 |

Nein |

Unbegrenzt |

2,24/2,29 EUR |

|

|

Palladium |

Put |

1.178,9183 USD |

8,5 |

Nein |

Unbegrenzt |

1,04/1,09 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

Platin-Future |

Long |

2 |

Unbegrenzt |

8,24/8,28 EUR |

|

|

Platin-Future |

Long |

5 |

Unbegrenzt |

25,17/25,42 EUR |

|

|

Platin-Future |

Short |

–2 |

Unbegrenzt |

8,06/8,10 EUR |

|

|

Platin-Future |

Short |

–5 |

Unbegrenzt |

1,67/1,69 EUR |

|

|

Palladium-Future |

Long |

2 |

Unbegrenzt |

11,27/11,54 EUR |

|

|

Palladium-Future |

Long |

5 |

Unbegrenzt |

12,91/13,66 EUR |

|

|

Palladium-Future |

Short |

–2 |

Unbegrenzt |

5,91/6,04 EUR |

|

|

Palladium-Future |

Short |

–5 |

Unbegrenzt |

3,39/3,57 EUR |

Stand: 24. Juni 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.