Märkte

OPEC+ dreht Ölhahn weiter auf

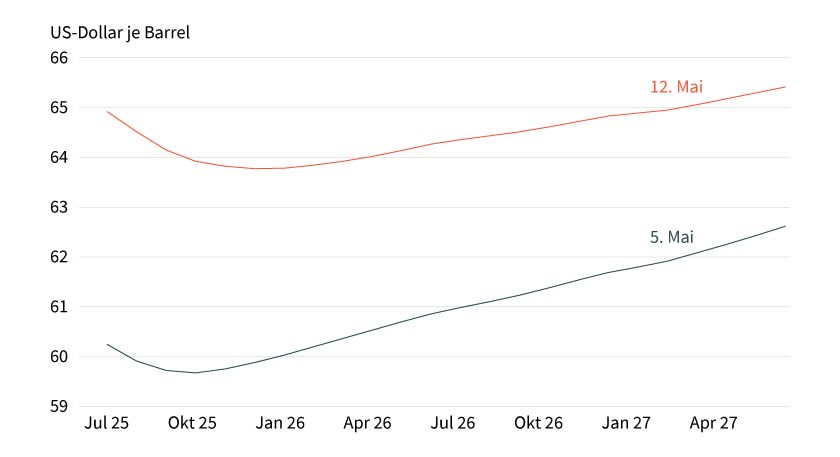

Die Ölpreise gerieten Anfang Mai deutlich unter Druck. Brent rutschte am 5. Mai bis auf 58,50 US-Dollar je Barrel ab. Damit näherte sich der Preis wieder dem einen Monat zuvor verzeichneten 4½-Jahres-Tief. Gleiches galt für den WTI-Ölpreis, der auf 55,30 US-Dollar fiel. Im Zuge der stark gesunkenen Ölpreise rutschte auch der Gasölpreis unter die Marke von 600 US-Dollar je Tonne. Gleichzeitig flachte sich die Backwardation, das heißt niedrigere Preise für Terminkontrakte mit späteren Fälligkeiten, am vorderen Ende der Rohöl-Terminkurven weiter ab. Der Zeitpunkt, ab dem die Terminkurven eine Contango-Struktur aufweisen, also wieder ansteigen, verschob sich nach vorne. Bei Brent waren am 5. Mai nur noch die ersten vier Terminkontrakte in Backwardation, bei WTI die ersten fünf Monate. Da bei Brent bereits der Juli-Kontrakt der nächstfällige Terminkontrakt war, bei WTI hingegen noch der Juni-Kontrakt, stellte also der Oktober-Kontrakt in beiden Fällen den Wendepunkt dar. Es schien nur eine Frage der Zeit, bis die Terminkurven vollständig in Contango sind, was als zunehmende Erwartung eines Überangebots am Ölmarkt interpretiert werden kann.

Auslöser für den Preisrückgang und die Veränderungen bei den Terminkurven war die Entscheidung von acht OPEC+-Ländern am 3. Mai, die Ölproduktion im Juni abermals deutlich um 411.000 Barrel pro Tag zu erhöhen. Damit werden wie schon im Mai über einen Zeitraum von drei Monaten vorgesehene Produktionserhöhungen auf einen Schlag durchgeführt. Eine große Überraschung stellte das allerdings nicht mehr dar, da es bereits im Vorfeld entsprechende Gerüchte gab, was die Ölpreise bereits in den Tagen vor dem tatsächlichen Beschluss unter Druck setzte. Dass die Ölpreise danach weiter abrutschten, dürfte mit der zunehmenden Sorge vor einem noch größeren Überangebot am Ölmarkt zusammenhängen.

Grafik 1: Brent-Terminkurve fällt nur noch am vorderen Ende

Terminkontrakte

Stand: 12. Mai 2025; Quelle: Bloomberg, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Denn es besteht das Risiko, dass es in den kommenden Monaten weitere Produktionserhöhungen in dieser Größenordnung geben könnte, wie die Nachrichtenagentur Reuters unter Berufung auf informierte Quellen berichtet. Demnach könnten die freiwilligen Produktionskürzungen der acht Länder in Höhe von 2,2 Millionen Barrel pro Tag bis Oktober bzw. November vollständig zurückgenommen werden, falls sich die Produktionsdisziplin einiger Länder nicht verbessert. Dahinter dürfte die wachsende Unzufriedenheit Saudi-Arabiens mit der mangelnden Umsetzung der vereinbarten Produktionskürzungen bei einigen Ländern, insbesondere Kasachstan und Irak, zu vermuten sein. Diese beiden Länder produzierten in den vergangenen Monaten deutlich mehr als vereinbart und setzten auch die zugesagten Produktionskürzungen zum Ausgleich der bislang aufgelaufenen Überproduktion nicht oder nur teilweise um.

Saudi-Arabien scheint nach Monaten gebrochener Versprechungen der Geduldsfaden gerissen zu sein. Wie Reuters unter Berufung auf fünf nicht namentlich genannte Quellen berichtete, soll Saudi-Arabien in Gesprächen mit Verbündeten und Industrievertretern zu verstehen gegeben haben, die Ölpreise nicht mehr länger mit anhaltenden Produktionseinschränkungen unterstützen zu wollen. Diesen Quellen zufolge könne Saudi-Arabien laut eigener Aussage eine längere Phase niedriger Ölpreise verkraften. Aus diesem Grund kam es bereits zur deutlichen Produktionserhöhung im Mai und nun offenbar zu einer weiteren im Juni. Was bedeutet das für den Ölmarkt?

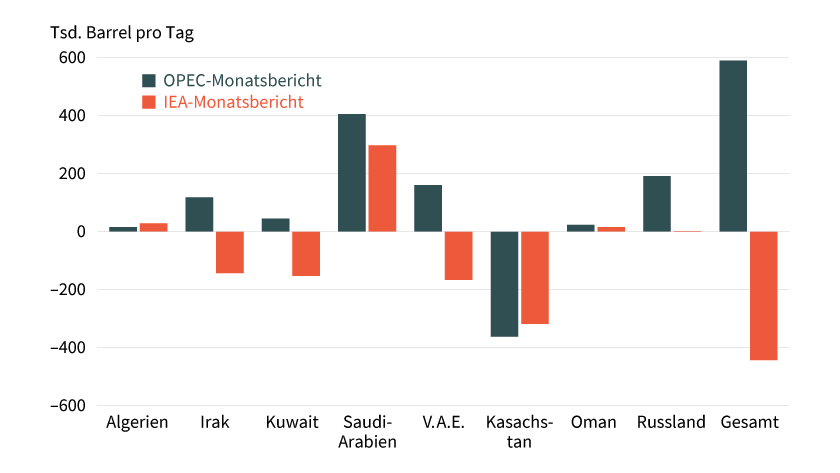

Durch die bislang erfolgte Rücknahme der freiwilligen Produktionskürzungen im April und Mai sowie infolge der Ankündigung für Juni würden im Laufe des zweiten Quartals auf dem Papier fast 1 Million Barrel pro Tag zusätzliches Öl an den Markt kommen. Die tatsächliche Ausweitung des Angebots dürfte geringer sein, weil Kasachstan bereits rund 300.000 Barrel pro Tag mehr produziert, als im nach oben angepassten Produktionsplan der OPEC+ für Juni vorgesehen ist. Beim Irak und den Vereinigten Arabischen Emiraten besteht ebenfalls kein oder nur wenig Spielraum für eine Produktionsausweitung. Bezieht man die vorgesehenen Ausgleichskürzungen mit ein, müsste auch der Irak die Produktion in den kommenden Monaten drosseln. Vergleicht man die Ölproduktion der acht Länder im März mit den für Juni vereinbarten Produktionsmengen, so dürfte die Produktion laut den Zahlen im OPEC-Monatsbericht insgesamt um knapp 600.000 Barrel pro Tag gesteigert werden (siehe Grafik 2), laut den Zahlen im Monatsbericht der Internationalen Energieagentur (IEA), der allerdings nach unserer Einschätzung eine überhöhte Produktion im März ausweist, müsste sie sogar gut um 450.000 Barrel pro Tag reduziert werden. Die Produktionserhöhung wäre somit weitaus weniger dramatisch.

Grafik 2: Ölangebot dürfte weniger stark steigen als vereinbart

Differenz aus vereinbarter Produktionsmenge für Juni versus für März ausgewiesene Produktion,

ohne kompensierende Kürzungen

Stand: Mai 2025; Quelle: OPEC, IEA, Commerzbank Research

Der Druck auf den Irak und Kasachstan, die vereinbarten Produktionsmengen einzuhalten, dürfte durch die im Raum stehende Drohung Saudi-Arabiens, die Produktion auch in den nächsten Monaten stärker zu erhöhen, deutlich zunehmen. Die entscheidende Frage ist nun, ob beide Länder dem Folge leisten. Beim OPEC-Mitglied Irak ist das leichter umsetzbar, da es dort eine staatliche Vermarktungsgesellschaft gibt, die dem Ölministerium unterstellt ist. Erinnert sei an den Rechtsstreit, der vor mehr als zwei Jahren zur Schließung einer Ölpipeline im Nordirak führte. Damals hatte sich die staatliche Vermarktungsgesellschaft von der kurdischen Provinzregierung übergangen gefühlt und erfolgreich vor einem Schiedsgericht gegen deren Ölexporte über diese Pipeline in die Türkei geklagt.

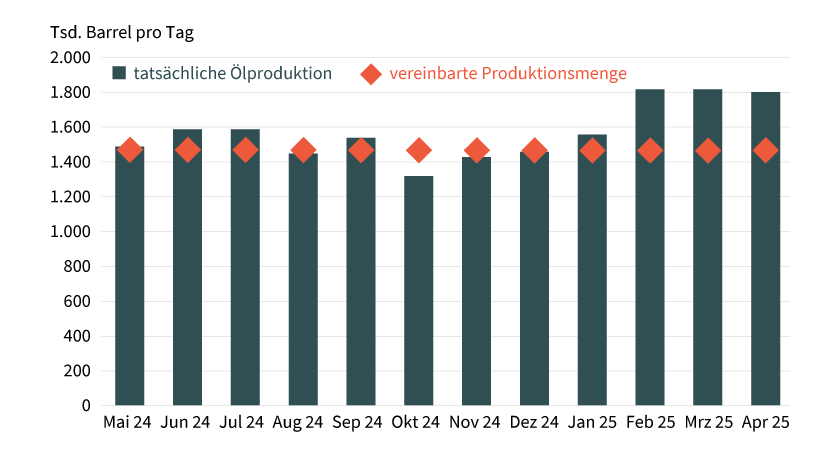

In Kasachstan muss hingegen mit den im Land tätigen internationalen Ölunternehmen eine Einigung erzielt werden, was sich als ungleich schwerer darstellt. Kasachstan förderte in den vergangenen Monaten deutlich mehr Öl als vereinbart (siehe Grafik 3) und hat offenbar auch keine Pläne, die Produktion im Mai zu reduzieren. Laut dem kasachischen Energieministerium dürfte die Produktionsmenge einschließlich Kondensaten im Mai auf demselben Niveau liegen wie im April. Die für Mai vereinbarte Obergrenze wird damit erneut um rund 300.000 Barrel pro Tag übertroffen, wenn die Ausgleichskürzungen nicht berücksichtigt werden. Daher steigt das Risiko, dass Saudi-Arabien auch für Juli eine kräftige Ausweitung der Ölproduktion durchsetzen wird. Bei fortgesetzten Verstößen gegen die OPEC+-Vereinbarung könnte die Mitgliedschaft Kasachstans in der OPEC+ zur Debatte stehen. Das Land könnte aber auch von sich aus dem Beispiel Mexikos folgen, das seit fast fünf Jahren nur noch passives OPEC+-Mitglied ist, ohne an Produktionsvorgaben gebunden zu sein.

Grafik 3: Kasachstan produzierte zuletzt deutlich mehr Öl als vereinbart

Ohne Berücksichtigung der kompensierenden Kürzungen

Stand: Mai 2025; Quelle: IEA, OPEC, Bloomberg, Commerzbank Research

Die tatsächliche Produktionsausweitung der acht OPEC+-Länder bis Juni dürfte wahrscheinlich irgendwo zwischen 600.000 und 900.000 Barrel pro Tag liegen. Das würde ausreichen, dass der Ölmarkt im zweiten Quartal ein beträchtliches Überangebot aufweist. Das Überangebot würde in den folgenden Quartalen noch größer ausfallen, wenn die Produktionserhöhungen wie kolportiert bis in den Herbst hinein im selben Ausmaß fortgeführt werden sollten, zumal die Ölnachfrage durch die Auswirkungen des von US-Präsident Donald Trump ausgelösten Zollkonflikts gebremst werden dürfte. Die Abwärtsrisiken für die Ölpreise haben daher deutlich zugenommen.

Durch die überraschende Ankündigung einer deutlichen Absenkung der gegenseitigen Zölle zwischen den USA und China hat sich das Risiko für die Ölnachfrage allerdings verringert. Die Nachricht führte daher zu einem kräftigen Anstieg der Ölpreise. Brent verteuerte sich auf mehr als 66 US-Dollar je Barrel, WTI auf 63,6 US-Dollar je Barrel. Durch den Preisanstieg hat sich auch die Backwardation am vorderen Ende der Brent-Terminkurve etwas vergrößert. So waren am 12. Mai die ersten sechs Terminkontrakte fallend, der Wendepunkt hat sich also verglichen mit der Vorwoche um zwei Monate nach hinten verschoben (siehe Grafik 1). Entscheidend ist nun, dass in den kommenden drei Monaten eine längerfristige Lösung im Handelskonflikt zwischen den beiden wichtigsten Ölverbrauchsländern gefunden wird. Dabei ist vorstellbar, dass stärkere Rohölimporte Chinas aus den USA Teil eines Abkommens sein werden. Da die OPEC+ ihr Angebot in den kommenden Monaten voraussichtlich deutlich ausweiten dürfte, besteht kein nennenswertes Anstiegspotenzial für die Ölpreise. Wir sehen den Brent-Ölpreis in den kommenden Monaten weiterhin bei 65 US-Dollar je Barrel.

Produktidee: Optionsscheine, Zertifikate und ETCs auf Brent und WTI

Sie möchten von der künftigen Wertentwicklung von Brent und WTI profitieren? Mit Zertifikaten, Optionsscheinen und ETCs von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Brent und WTI allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel neben einer nicht währungsgesicherten Variante (Non-Quanto) auch eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

ETCs mit unbegrenzter Laufzeit

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Quanto |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Brent-Öl-Future |

60,00 USD |

14,32 % |

10,09 % |

Ja |

27.04.2026 |

54,70/54,78 EUR |

|

|

Brent-Öl-Future |

60,00 USD |

16,26 % |

12,52 % |

Nein |

27.04.2026 |

47,65/47,72 EUR |

|

|

WTI-Öl-Future |

60,00 USD |

12,13 % |

12,77 % |

Ja |

14.05.2026 |

53,11/53,19 EUR |

|

|

WTI-Öl-Future |

60,00 USD |

14,15 % |

15,39 % |

Nein |

14.05.2026 |

46,21/46,28 EUR |

BEST Turbo-Optionsscheine mit unbegrenzter Laufzeit

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Brent-Öl-Future |

Call |

50,8452 USD |

4,9 |

Ja |

14,88/14,90 EUR |

|

|

Brent-Öl-Future |

Call |

52,4542 USD |

5,0 |

Nein |

11,77/11,78 EUR |

|

|

Brent-Öl-Future |

Put |

77,5901 USD |

6,0 |

Ja |

12,25/12,27 EUR |

|

|

Brent-Öl-Future |

Put |

76,6187 USD |

5,8 |

Nein |

10,02/10,03 EUR |

|

|

WTI-Öl-Future |

Call |

48,3186 USD |

4,9 |

Ja |

14,13/14,15 EUR |

|

|

WTI-Öl-Future |

Call |

49,6727 USD |

4,8 |

Nein |

11,40/11,41 EUR |

|

|

WTI-Öl-Future |

Put |

73,1408 USD |

6,2 |

Ja |

11,08/11,10 EUR |

|

|

WTI-Öl-Future |

Put |

72,3583 USD |

6,0 |

Nein |

9,19/9,20 EUR |

Stand: 20. Mai 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.