Titelthema

Rückenwind für die japanische Börse

Der Nikkei 225 legte 2023 rund 28 Prozent zu. Dem in Euro rechnenden Investor, der seine Japanische-Yen-Position nicht abgesichert hatte, blieb trotz des schwachen japanischen Yen noch ein Plus von 15 Prozent. Der breitgefasste TOPIX legte in japanischen Yen um 25,1 Prozent und in Euro um 12 Prozent zu. Beide Indizes konsolidierten in der zweiten Jahreshälfte 2023 auf hohem Niveau und beendeten das vergangene Jahr nahe den Jahreshöchstständen. Rückenwind für die japanische Börse gaben vor allem der schwache japanische Yen, gute Makro- und Firmendaten, das Thema KI (Künstliche Intelligenz) sowie die strukturellen Themen Aktienrückkäufe, Dividendenpolitik sowie Verbesserung der Corporate Governance.

Furioser Start des Nikkei 225-Index ins Jahr 2024

In den ersten sieben Handelswochen des laufenden Jahres legte der Nikkei 225-Index um 13,5 Prozent zu (+9,6 Prozent in Euro). Verantwortlich für die Kursrally zeichneten mehrere Faktoren. Zum einen führten das Erdbeben in Japan zu Jahresbeginn 2024 und schwächere Lohndaten zu einer erhöhten Wahrscheinlichkeit, dass die japanische Notenbank die Normalisierung ihrer unverändert sehr expansiven Geldpolitik auf Ende des zweiten Quartals 2024 verschieben könnte. Zum anderen sorgte die Einführung eines steuerfreien Altersvorsorgeprogramms für Kauflaune. Des Weiteren führten charttechnisch positive Signale nach der Konsolidierung im zweiten Halbjahr 2023 zu Anschlusskäufen. Nicht zuletzt ist das KGV (Kurs-Gewinn-Verhältnis) mit 13,3 (2024) recht moderat.

Eine Vielzahl positiver Faktoren für Japan

Japan reitet seit einiger Zeit auf einer Erfolgswelle. Basis hierfür ist das robuste BIP-Wachstum. In diesem Jahr dürfte das BIP (Bruttoinlandsprodukt) laut Konsensusprognose um fast 1 Prozent im Jahresvergleich zulegen. Da Japan möglicherweise ein Gewinner der Deglobalisierung werden könnte, dürfte sie tendenziell positiv überraschen. Um Lieferketten zu stabilisieren, werden beispielsweise Investitionen aus China in andere stabilere Länder verlagert. Zudem stockte Japan seine Subventionen für die Halbleiterindustrie im Jahr 2023 nochmals kräftig auf und avisierte ein »drastisches« Konjunkturpaket mit Maßnahmen gegen Preissprünge sowie für das Wachstum von Löhnen und Investitionen. Japans Arbeitslosenquote betrug im Dezember 2023 nur 2,3 Prozent. Die Löhne steigen in Teilbereichen aufgrund der Knappheit am Arbeitsmarkt so stark wie seit langem nicht. Durch eine mögliche Erhöhung der Reallöhne könnte sich die Kaufkraft der Konsumenten in diesem Jahr verbessern. Allerdings bleibt dies ein steiniger Weg, da rund 70 Prozent der japanischen Arbeitnehmer in kleineren Firmen arbeiten, die mit Lohnerhöhungen knausern. Ihnen fehlt im Gegensatz zu den internationalen Großunternehmen häufig die Preissetzungsmacht, die ihnen eine höhere Margenentwicklung und somit höhere Gewinne beschert.

KI-Hausse sorgt auch in Japan für Rückenwind

Der seit einigen Monaten anhaltende Hype um das Thema Künstliche Intelligenz beflügelte auch den Aktienmarkt in Japan. So konnte die Aktie von Advantest – ein Schwergewicht im Nikkei-Index – seit Anfang 2024 um 37 Prozent zulegen, nachdem sie sich im Jahr 2023 mehr als verdoppelt hatte. Japan dürfte in diesem zukunftsträchtigen Bereich weiterhin ein wichtiger Mitstreiter sein. Der robuste private Konsum spiegelt sich unter anderem in kräftigen Kursgewinnen des Fast Retailings (Einzelhandel) wider. Warren Buffett hatte mit seiner Anteilsaufstockung an fünf japanischen Handelshäusern im ersten Quartal 2023 für Aufsehen gesorgt.

Corporate Governance und weitere Treiber

Rekordhohe Aktienrückkäufe, die sich fortsetzen dürften, eine sich stetig verbessernde Dividendenpolitik, ein verstärkter Fokus auf den Shareholder-Value-Gedanken, aktivistische Anleger, die auf höhere Kapitalrenditen drängen und andere Trends mehr machen Japan für Investoren wieder interessanter (Stichwort: Reform des TOPIX). Das Land leidet zudem nicht so sehr unter gestiegenen Energiepreisen (»Atomstromreserve«). Auch wenn die Bewertung im Zuge der jüngsten Hausse über den 10-Jahres-Durchschnitt gestiegen ist, dürften die beiden Leitindizes die historischen Höchststände (1989) in nicht allzu ferner Zukunft testen können.

Die Käufe ausländischer Investoren, die häufig die erste Phase eines Aufschwungs am japanischen Aktienmarkt einläuten, sind noch nicht sehr weit fortgeschritten. Im Jahr 2023 haben ausländische Investoren japanische Aktien für 5 Billionen japanische Yen gekauft. Während der Koizumi-Ära waren es 35 Billionen japanische Yen und während der Abe(-nomics)-Ära 25 Billionen japanische Yen. In beiden Zeiträumen stiegen japanische Aktien um mehr als 100 Prozent.

Japanische Wirtschaft mit Delle im zweiten Halbjahr 2023

Nachdem das reale BIP im zweiten Quartal 2023 noch um 1,2 Prozent im Quartalsvergleich (Q/Q) gestiegen war, geriet die japanische Konjunktur im zweiten Halbjahr 2023 in eine sogenannte technische Rezession. Das BIP schrumpfte also zwei Quartale in Folge, und zwar um 3,3 Prozent im dritten Quartal und um 0,4 Prozent im vierten Quartal 2023. Die Verbraucher hielten sich also mit Käufen weiter zurück, was vor allem an den sinkenden Reallöhnen liegt, die seit 19 Monaten in Folge fallen. Allerdings könnten höhere Lohnabschlüsse im April 2024 dazu führen, dass die Realeinkommen wieder steigen. Für das Fiskaljahr 2023/2024 (per Ende März 2024) rechnet der Konsensus mit einem BIP-Wachstum von 1,9 Prozent und für 2024/2025 mit einem Plus von 0,8 Prozent (im Jahresvergleich).

Trotz der augenblicklichen Euphorie am Aktienmarkt darf nicht übersehen werden, dass Japan weiter unter strukturellen Wachstumshemmnissen leidet. Japans ohnehin sehr hohe Verschuldung hat sich durch die Corona- und »Energie«-Konjunkturpakete nochmals erhöht. Bei einem unveränderten Nullzinsniveau ist die Schuldentragfähigkeit aber weiterhin gegeben. Japan genießt unverändert ein hohes Vertrauen unter den Anlegern, auch wenn der japanische Yen seit Anfang 2021 stark abgewertet hat.

Geldpolitik

Rückblick: Ende Januar 2016 führte die BoJ (Bank of Japan) negative Einlagenzinsen ein (Leitzinsniveau: –0,1 Prozent). Der negative Einlagensatz basiert auf einem Drei-Säulen-Modell (Verzinsung Basis-Balance: +0,1 Prozent; gesetzliche Reserveanforderungen: 0,0 Prozent; Policy-Rate-Balance: –0,1 Prozent). Das Zinsziel für 10-jährige Staatsanleihen beträgt 0 Prozent (+/– 25 Basispunkte).

Geldpolitik der Bank of Japan vor einer baldigen Straffung?

Der japanische Notenbankgouverneur Kazuo Ueda änderte bislang nichts an der ultraexpansiven Geldpolitik, weshalb der japanische Yen unverändert schwach tendiert. Im Februar 2024 sagte er vor Unternehmensvertretern, schnelle und anhaltende Zinsanhebungen seien nicht zu erwarten. Selbst bei einem möglichen Ende der Negativzinspolitik würden die Finanzbedingungen locker bleiben. Nach diesen Äußerungen tendierte der japanische Yen erneut etwas schwächer. Seit Anfang 2024 (per 9. Februar) wertete er gegenüber dem Euro um rund 3 Prozent ab.

Auf Jahressicht erwarten wir eine moderate Aufwertung des japanischen Yen, unter anderem weil andere Regionen (USA, Europa) sich auf einen Zinsgipfel zubewegen und Japan auf die höhere Inflation reagieren muss. Dem in Euro rechnenden Anleger dürften daher (leichte) Währungsgewinne winken. Ein festerer japanischer Yen bedeutet aber auch tendenziell Kursdruck für exportsensitive Firmen. Das Erdbeben in Japan Anfang 2024 sowie etwas schwächere Lohndaten haben bei einigen Investoren dazu geführt, dass sie ihre Einschätzung einer restriktiveren Geldpolitik in das zweite Quartal 2024 verschoben haben.

Partizipieren an japanischen Qualitäts- und Dividendenaktien

Eine Möglichkeit, um gezielt an der Entwicklung einer Vielzahl japanischer Unternehmen zu partizipieren, die nach festen Qualitätskriterien und hinsichtlich ihrer Dividendenstärke ausgewählt wurden, bieten beispielsweise Index-Zertifikate auf spezielle Indizes. So etwa der SG Japan Quality Income Index. Er bildet die Wertentwicklung von 60 Unternehmen ab.

Sie unterliegen einem strengen Auswahlprozess mit Qualitätsfiltern. Hier werden unter anderem Kriterien wie die Kapitalrendite, der Cashflow aus dem operativen Geschäft, die Bruttoumlaufrendite, die Anzahl umlaufender Aktien sowie das Verhältnis aus langfristigen und kurzfristigen Verbindlichkeiten versus Gesamtvermögen berücksichtigt.

Tabelle 1: Indexdetails

|

Name |

SG Japan Quality Income Index NTR |

|---|---|

|

ISIN / WKN |

FR 001 400 N7H 8 / SU7 PDL |

|

Auflage |

09.03.2017 (Basislevel 1.000 Indexpunkte am 11.01.2002) |

|

Währung |

JPY |

|

Index-Sponsor |

Société Générale |

|

Index-Berechnungsstelle |

Singapore Exchange Limited |

|

Indexüberprüfung |

Es erfolgt vierteljährlich (im Januar, April, Juli und Oktober) eine Indexüberprüfung sowie eine Neugewichtung des Index. |

|

Anzahl Indexmitglieder |

60 |

|

Dividendenbehandlung |

Net Total Return Index / Netto-Performanceindex (= Ein Netto-Performanceindex bezieht im Gegensatz zum Kursindex Dividenden und Kapitalveränderungen nach Abzug von Steuern mit ein.) |

|

Weitere Informationen |

Stand: 15. Februar 2024; Quelle: Société Générale

Tabelle 2: Top-10-Indexbestandteile des SG Japan Quality Income Index NTR

|

Unternehmen |

Branche |

Indexgewichtung |

|---|---|---|

|

Nitto Denko |

Roh-, Hilfs- und Betriebsstoffe |

2,64 % |

|

Denso |

Nichtbasiskonsumgüter |

2,64 % |

|

Niterra |

Nichtbasiskonsumgüter |

2,43 % |

|

Trend Micro |

Kommunikationsdienste |

2,36 % |

|

Itochu |

Nichtbasiskonsumgüter |

2,29 % |

|

Komatsu |

Industrie |

2,28 % |

|

Canon |

IT |

2,28 % |

|

Sumitomo |

Nichtbasiskonsumgüter |

2,23 % |

|

Bridgestone |

Nichtbasiskonsumgüter |

2,22 % |

|

Sankyo |

Nichtbasiskonsumgüter |

2,19 % |

Stand: 15. Februar 2024; Quelle: Société Générale

Die Darstellung der Indexkomponenten ist jeweils stichtagsbezogen und ist Änderungen unterworfen. Die gegenwärtige Gewichtung und Allokation sind keine verlässlichen Indikatoren für künftige Gewichtungen und Allokationen. Eine Übersicht aller Indexbestandteile steht Ihnen unter https://sgi.sgmarkets.com zur Verfügung.

Grafik 1: Wertentwicklung des SG Japan Quality Income Index NTR der vergangenen fünf Jahre

Indexauflage am 9. März 2017; Basislevel 1.000 Indexpunkte am 11. Januar 2002

Stand: 15. Februar 2024; Quelle: Bloomberg

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

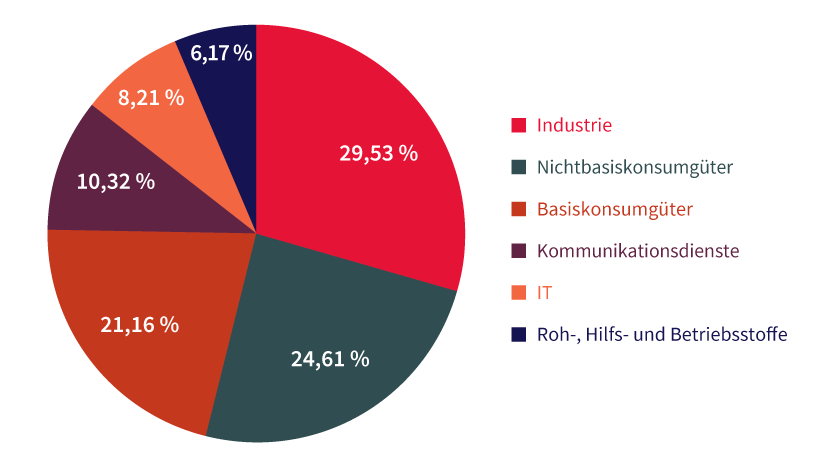

Grafik 2: Branchenverteilung im SG Japan Quality Income Index NTR

Stand: 15. Februar 2024; Quelle: Société Générale

Die Darstellung der Branchenverteilung ist stichtagsbezogen und ist Änderungen unterworfen. Die gegenwärtigen Gewichtungen und Allokationen sind keine verlässlichen Indikatoren für künftige Gewichtungen und Allokationen.

Die Indexmethodik

In den SG Japan Quality Income Index können nur Aktien japanischer Unternehmen aufgenommen werden, die aus dem TOPIX 1.000 stammen. TOPIX steht für Tokyo Stock Price Index. Er wird seit 1969 von der Tokioter Börse berechnet.

Ausgehend von diesem Indexuniversum werden die Indexbestandteile nach festen Regeln ausgewählt und überprüft. Dabei werden die folgenden Faktoren berücksichtigt:

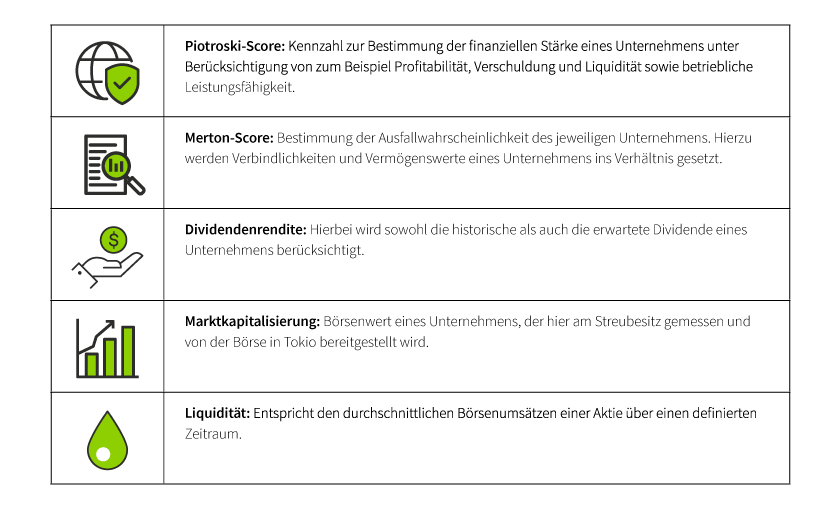

Die im Index enthaltenen Aktien müssen zwei Qualitätsfilter erfüllen. Zum einen ist das der Piotroski-Score. Er ist eine Kennzahl, die die finanzielle Stärke eines Unternehmens bestimmt und nach dem Stanford-Professor Joseph Piotroski benannt ist. Berücksichtigt werden unter anderem Kriterien wie Profitabilität, Verschuldung und Liquidität sowie betriebliche Leistungsfähigkeit. Die Skala reicht von 0 (schwach) bis 9 (stark). Unternehmen, die im SG Japan Quality Income Index enthalten sind, müssen einen Piotroski-Score von mindestens 5 haben.

Zum anderen findet der Merton-Score Anwendung, der die Ausfallwahrscheinlichkeit des jeweiligen Unternehmens ausdrückt. Das heißt, vereinfacht dargestellt wird hier ermittelt, zu welchem Grad die Vermögenswerte eines Unternehmens die Verbindlichkeiten (kurz- und langfristig) übersteigen. Indexmitglieder müssen bezogen auf den Merton-Score zu den 60 Prozent der besten Unternehmen im Indexuniversum gehören. Eine weitere Voraussetzung ist eine hohe Dividendenrendite.

Sie muss in den Top-50-Prozent des Indexuniversums liegen. Dazu muss eine gewisse Größe in Form von am Streubesitz gemessener Marktkapitalisierung sowie eine ausreichende Liquidität gegeben sein.

Enthalten sind insgesamt 60 Unternehmen. Eine Indexüberprüfung und Neugewichtung der im Index enthaltenen Unternehmen erfolgt vierteljährlich (im Januar, April, Juli und Oktober). Erfüllen keine 60 Unternehmen die genannten Anforderungen, werden für die nachrückenden Unternehmen abweichende Auswahlkriterien angewendet.

Auswahlfaktoren im Überblick

Weitere Informationen zum JAPAN QUALITY INCOME INDEX-ZERTIFIKAT

Das Unlimited Index-Zertifikat auf den SG Japan Quality Income Index NTR bildet die Wertentwicklung des zugrunde liegenden Index, der eventuelle Netto-Dividenden der Indexmitglieder reinvestiert, nach Abzug der entstehenden Kosten ohne Laufzeitbegrenzung eins zu eins ab. Somit bietet das Index-Zertifikat die Möglichkeit, mit nur einem Wertpapier an der Entwicklung einer Vielzahl japanischer Unternehmen zu partizipieren.

Unlimited Index-Zertifikat

|

WKN |

Basiswert |

Laufzeit |

Berechnungsgebühr* |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

SG Japan Quality Income Index NTR |

Unbegrenzt |

0,80 % pro Jahr (kann angepasst werden) |

Nein |

9,86/9,96 EUR |

Stand: 21. Februar 2024; Quelle: Société Générale.

*Bitte beachten Sie, dass neben der Berechnungsgebühr noch weitere Gebühren, Provisionen und andere Entgelte (wie zum Beispiel Orderentgelte und Depotkosten) anfallen können, die ebenfalls die Wertentwicklung des Zertifikats mindern. Genaue Informationen zu Ihren individuellen Kosten erhalten Sie von der depotführenden Sparkasse/Bank, über die Sie die Wertpapiere erwerben.

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Nicht währungsgesicherte Produkte unterliegen einem Wechselkursrisiko. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.

The SG Japan Quality Income Index (NTR-JPY) (the “Index”) has been developed by, and is proprietary to, Société Générale (“SG”) and no third party shall have any proprietary interest herein except as may be expressly granted by SG. Singapore Exchange Limited and its affiliates (collectively, the “SGX Group Companies”) each expressly excludes any guarantee, warranty, condition, term, undertaking or representation of any kind, express or implied, statutory or otherwise, in relation to the Custom Indices, the methodology and the components of a Custom Index which may include, but is not limited to, constituent level data such as futures prices, shares outstanding, investable weight factor, and fundamental data such as price/earnings ratios and/or other financial ratio, including calculation of the Custom Indices (“Underlying Data”) or values of the Custom Indices (“Index Values”). In no event whatsoever shall any of the SGX Group Companies be liable or responsible for any damages or loss of any kind, even if they have been advised of the possibility of such damages or loss, whether in contract, tort (including negligence), strict liability or otherwise and whether direct, indirect, special, incidental, punitive, consequential, economic loss of any kind (including but not limited to loss of profit, loss of reputation, loss of opportunity, or lost time or goodwill), suffered or incurred by any person from the use or reliance of the Custom Indices, Underlying Data or Index Values.