Märkte

Australischer Dollar: Aufwärtspotenzial dank falkenhafter Zentralbank?

Mittlerweile tendiert der Großteil der G10-Zentralbanken in Richtung baldiger Zinssenkungen. Die australische ist hier – zusammen mit der neuseeländischen und norwegischen – angesichts zuvor hartnäckigerer Inflation gefühlter Außenseiter. Wir analysieren, ob die Zentralbank trotz der realwirtschaftlichen Entwicklung an dieser Vorgehensweise festhält und was dies für den Aussie bedeutet.

Nach einem Zwischentief im Oktober vergangenen Jahres hat sich der australische Dollar/US-Dollar-Wechselkurs zwar wieder etwas erholt, liegt aber weiterhin deutlich unter den Zwischenhochs des vergangenen Jahres. Größtenteils dürfte das niedrige Niveau auf die beachtliche US-Dollar-Stärke zurückzuführen sein. Aber auch andere Gründe spielen eine Rolle.

So erwies sich die Inflation in Australien hartnäckiger als in anderen Ländern. Dennoch hat die australische Notenbank (Reserve Bank of Australia – RBA) ihre Zinsen im internationalen Vergleich eher moderat angehoben. Hinzu kommt, dass die chinesische Volkswirtschaft in den vergangenen Monaten in eine Schwächephase geschlittert ist, worunter die australische Volkswirtschaft wegen der engen Verflechtung naturgemäß litt. Dies hat den australischen Dollar/US-Dollar-Wechselkurs belastet. Für die kommenden Monate könnte es aber wieder etwas aufwärtsgehen.

Inflation mittlerweile weltweit auf dem Rückzug …

In den vergangenen Jahren haben die meisten G10-Zentralbanken – mit Ausnahme der Bank of Japan – die Zinsen deutlich erhöht. Der Grund dürfte offensichtlich sein: der weltweite starke Inflationsschock. Dennoch erwies sich die Inflation als durchaus hartnäckig, was teilweise Befürchtungen laut werden ließ, dass die Zentralbanken zu zögerlich ihre Zinsen erhöht haben.

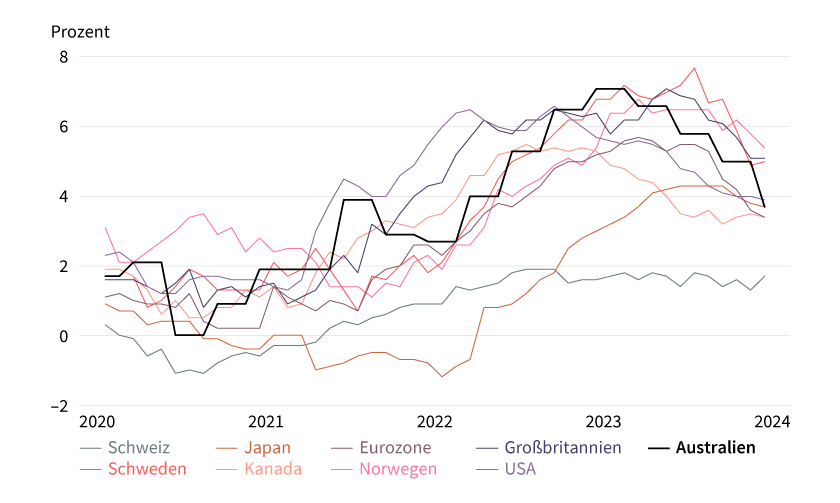

Mittlerweile deutet sich aber in den meisten G10-Ländern ein deutliches Nachlassen der Inflation an (siehe Grafik 1). Es dürfte nicht mehr allzu lange dauern, bis das erste G10-Land (abgesehen von der Schweiz, die es bereits geschafft hat) wieder eine mit dem 2-Prozent-Ziel zu vereinbarende Kerninflation erreicht – die von den meisten Zentralbanken als das geeignetere Maß für den unterliegenden Inflationsdruck angesehen wird. Angesichts dieser Entwicklung hat bei den meisten G10-Zentralbanken in den vergangenen Monaten eine bemerkenswerte Wende in der Tonlage stattgefunden. Während bis zum Spätherbst noch keine Rede von Zinssenkungen war, werden sie von manchen Zentralbankern jetzt offensiv thematisiert. Bestes Beispiel dafür ist die Riksbank, die Anfang Februar eine Zinssenkung bereits im März nicht ausschließen wollte.

Grafik 1: Australien hat zuletzt aufgeholt

Kerninflation der G10, in Prozent gegenüber dem Vorjahr, australische Reihe hervorgehoben

Stand: 12. Februar 2024; Quelle: Nationale Statistikbehörden, Bloomberg, Commerzbank Research

Grund dafür dürfte nicht nur sein, dass die Inflation zurückgeht, sondern sich auch in der Realwirtschaft mittlerweile ein Wirken der vielerorts rapiden Zinserhöhungen andeutet. Zwar wurde regelmäßig thematisiert, dass eine Abschwächung des Wirtschaftswachstums notwendig sein könnte, damit die Inflation nachhaltig auf ihr Ziel zurückkehrt. Schließlich besagt die Theorie, dass sich die Unternehmen bei einem robusten Wirtschaftswachstum nicht mit Preiserhöhungen zurückhalten, das heißt die Inflation weiter befeuern.

Nun, wo die Inflation aber vielerorts deutlich gesunken ist, rückt die schwächelnde Realwirtschaft bei vielen Zentralbanken wieder stärker in den Fokus. Von daher ist es nicht unverständlich, dass die meisten Zentralbanken mittlerweile wieder über Zinssenkungen nachdenken. Für die jeweilige Währung dürfte aber vor allem entscheidend sein, ob die Inflation bereits nachhaltig unter Kontrolle gebracht wurde, das heißt, wartet eine Zentralbank trotz der schwächelnden Wirtschaft mit Zinssenkungen weiter ab, bis das jeweilige Inflationsziel in Sicht kommt? In einem solchen Fall würde eine Währung profitieren, da eine geringere Inflationsrisikoprämie eingepreist werden müsste. Schließlich zählt nicht nur, wie schnell eine Zentralbank ihre Zinsen erhöht, sondern auch, wie schnell sie sie wieder senkt.

… auch wenn in Australien noch ein weiter Weg zurückzulegen ist

Bestes Beispiel für einen solchen Fall ist die RBA. Denn während andere Zentralbanken angesichts der rückläufigen Inflation (siehe Grafik 1) zuletzt Hinweise aus ihren Statements entfernten, dass eine weitere Straffung notwendig sein könnte, betonte die RBA, dass eine weitere Zinserhöhung zumindest derzeit noch nicht ausgeschlossen werden könne. Zwar dürfte es eher unwahrscheinlich sein, dass die RBA noch eine oder gar zwei Zinserhöhungen liefert. Schließlich ging auch in Australien die Inflation im vierten Quartal 2023 endlich zurück – nachdem sie monatelang deutlich hartnäckiger war als in anderen Ländern.

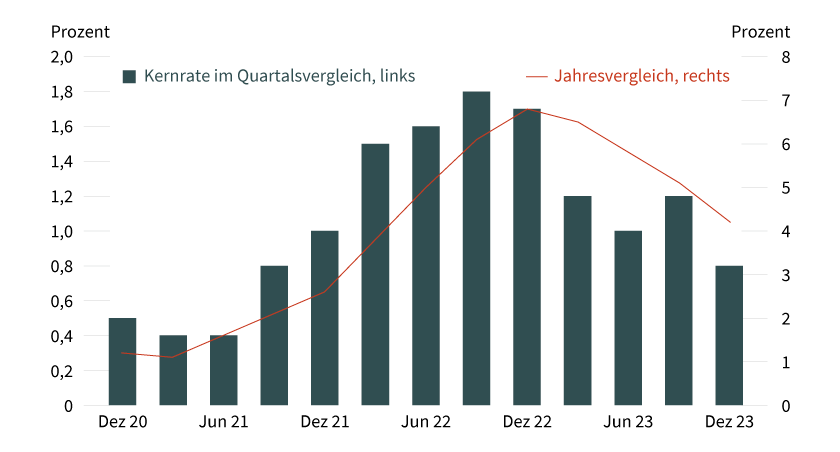

Aber solange der Hinweis auf eine mögliche weitere Straffung nicht entfernt wird, dürfte es auch nicht zu baldigen Zinssenkungen kommen. Und dies dürfte angesichts der Inflationsentwicklung durchaus gerechtfertigt sein. Denn in Australien ist die saisonbereinigte Kernrate im Quartalsvergleich noch deutlich zu hoch, um mit dem Inflationsziel vereinbar zu sein (siehe Grafik 2). Dies unterscheidet die Situation damit von der anderer Länder – bestes Beispiel hierfür sind sicherlich die USA –, wo die saisonbereinigte Inflation im Monatsvergleich zuletzt bereits einige Monate auf mit dem Inflationsziel vereinbarten Werten lag.

Grafik 2: Inflation geht nun zurück ...

Saisonbereinigt in Prozent

Stand: 12. Februar 2024; Quelle: Australische Statistikbehörde, Bloomberg, Commerzbank Research

Nun könnte man argumentieren, dass ein Andeuten von Zinssenkungen der RBA angesichts der immer noch zu hohen Inflation verfrüht wäre, die Zentralbank daher nur das Notwendige geliefert hat. Dies mag stimmen, hat aber auch andere Zentralbanken mit noch erhöhten Inflationsraten nicht davon abgehalten, bereits von Zinssenkungen zu sprechen. Von daher stützt die solide Geldpolitik zumindest derzeit den Aussie.

Zwingt die Realwirtschaft die RBA aber dennoch zu Zinssenkungen?

Nun dürften es sich auch die restlichen Zentralbanken nicht gerade leichtgemacht haben, den Trade-off zwischen einer noch zu hohen Inflation, aber gleichzeitig eben schwächelnden Realwirtschaft zu managen. Und auch in Australien sieht man mittlerweile ein deutliches Wirken der Zinserhöhungen.

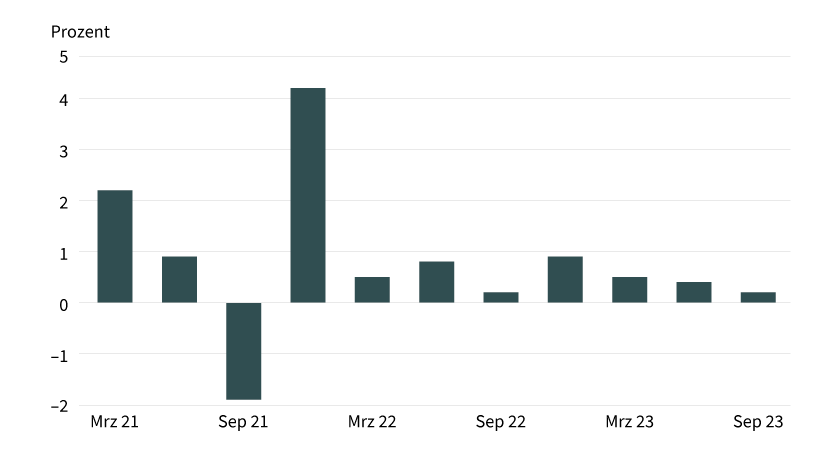

Beispielsweise stieg die Arbeitslosenquote seit ihrem Tief deutlich an. Im Dezember kam es sogar zu einem überraschenden deutlichen Stellenabbau, auch wenn er wohl infolge der Unwetter verzerrt war. Hinzu kommt, dass sich auch das Wirtschaftswachstum mittlerweile deutlich abgeschwächt hat (siehe Grafik 3).

Grafik 3: ... dafür aber auch das Wirtschaftswachstum

Reales Wirtschaftswachstum, saisonbereinigt in Prozent gegenüber dem Vorquartal

Stand: 12. Februar 2024; Quelle: Australische Statistikbehörde, Bloomberg, Commerzbank Research

Allerdings gibt es auch positive Zeichen. So liegt die Zahl der offenen Stellen in Australien immer noch weit über dem Niveau von vor der Pandemie und die Arbeitslosenquote ist trotz des Anstiegs immer noch nahe dem historischen Tiefstand. Auch die RBA erwartet insgesamt nur eine leichte weitere Abschwächung des Arbeitsmarkts. Und mittlerweile dürfte der Großteil der Zinserhöhungen in der Realwirtschaft angekommen sein. Von daher dürfte sich der restriktive Effekt langsam abschwächen. Das schwächere Wirtschaftswachstum dürfte auch seinen Teil dazu beitragen, dass die Inflation zeitnah unter Kontrolle gebracht wird. Hinzu kommt, dass unsere China-Experten erwarten, dass sich das chinesische Wirtschaftswachstum langsam stabilisiert und sich damit auch negative Nachrichten für die australische Realwirtschaft in Grenzen halten sollten.

Dementsprechend dürfte sich das Wirtschaftswachstum in Australien langsam – wenn auch auf einem schwachen Niveau – stabilisieren und möglicherweise sogar eine weiche Landung gelingen. Dass die RBA trotz dieses schwächeren Wachstums weiterhin vorsichtig agiert, dürfte den Aussie stützen – im Gegensatz zu manch anderem Land. Denn in Letzteren führen die angedeuteten Zinssenkungen bereits seit einiger Zeit zu einem expansiven Effekt bei den langjährigen Renditen, was im Umkehrschluss auch die Risiken für die Inflation erhöht. Für eine Währung ist dies nicht unbedingt positiv.

Risiken wegen starkem US-Dollar und China?

Nun gibt es naturgemäß auch Risiken. Die RBA könnte angesichts der realwirtschaftlichen Entwicklungen einknicken und doch baldige Zinssenkungen andeuten, auch wenn dies derzeit noch unwahrscheinlich ist.

Neben einem Wechsel in der geldpolitischen Vorgehensweise dürfte es zumindest für den australischen Dollar/US-Dollar-Wechselkurs auch stark darauf ankommen, was die Fed in den nächsten Monaten macht. Nach der Sitzung Ende Januar betonten die Fed-Offiziellen unisono, vorsichtig vorgehen und erst weitere Fortschritte sehen zu wollen, bevor sie die Zinsen senken. Zwar dürften diese Fortschritte voraussichtlich im Frühsommer zu sehen sein, was im Umkehrschluss erste Zinssenkungen bedeuten dürfte.

Viel hängt aber sicherlich auch davon ab, wie sich die US-Wirtschaft schlägt. Eine Rezession ist zwar definitiv nicht mehr so wahrscheinlich wie noch vor einem Jahr, aber dennoch dürften sich das Wachstum und der Arbeitsmarkt in den USA mit einiger Verspätung abschwächen. Je nachdem, wie stark diese Abschwächung ausfällt, dürfte es für den australischer Dollar/US-Dollar-Wechselkurs mehr oder weniger stark hochgehen.

Das zweite große Risiko ist sicherlich die Entwicklung in China. Wie erwähnt, hängt die australische Volkswirtschaft wegen der engen wirtschaftlichen Verflechtung stark vom Wachstum in China ab. Deuten sich hier deutlich stärkere Risiken an, beispielsweise durch neue Probleme auf dem Immobilienmarkt, könnte der Aussie deutlich unter Abwärtsdruck geraten. Dies ist derzeit aber nicht das Basisszenario unserer China-Experten.

Fazit: Trotz einer sich abschwächenden Realwirtschaft rechnen wir weiterhin mit einer moderaten Aufwertung des australischen Dollar. Grund hierfür ist die überraschend falkenhafte Zentralbank, die sich auch von einem Rückgang der Inflation noch nicht von ihrer Vorgehensweise abbringen lässt und dementsprechend deutlich später mit Zinssenkungen beginnen dürfte als andere G10-Zentralbanken. Gleichzeitig schränkt der spätere Startpunkt auch vorerst den Umfang der Zinssenkungen in diesem Jahr ein und lässt hoffen, dass durch den restriktiven Ansatz die Inflation nachhaltig unter Kontrolle gebracht wird. Daher bleiben wir für den Aussie vorerst positiv gestimmt.

Produktidee: Optionsscheine auf den AUstralischer Dollar/US-Dollar-Wechselkurs

Sie möchten von der künftigen Wertentwicklung des australischer Dollar/US-Dollar-Wechselkurses profitieren? Mit BEST Turbo-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

AUD/USD |

Call |

0,5149 USD |

4,6 |

Unbegrenzt |

13,07/13,09 EUR |

|

|

AUD/USD |

Call |

0,5670 USD |

7,3 |

Unbegrenzt |

8,25/8,27 EUR |

|

|

AUD/USD |

Call |

0,6055 USD |

12,9 |

Unbegrenzt |

4,69/4,70 EUR |

|

|

AUD/USD |

Call |

0,6162 USD |

16,4 |

Unbegrenzt |

3,70/3,71 EUR |

|

|

AUD/USD |

Call |

0,6269 USD |

22,3 |

Unbegrenzt |

2,71/2,72 EUR |

|

|

AUD/USD |

Put |

0,7975 USD |

4,6 |

Unbegrenzt |

13,19/13,21 EUR |

|

|

AUD/USD |

Put |

0,7468 USD |

7,1 |

Unbegrenzt |

8,50/8,51 EUR |

|

|

AUD/USD |

Put |

0,7103 USD |

11,8 |

Unbegrenzt |

5,12/5,14 EUR |

|

|

AUD/USD |

Put |

0,6913 USD |

18,0 |

Unbegrenzt |

3,36/3,37 EUR |

|

|

AUD/USD |

Put |

0,6813 USD |

24,8 |

Unbegrenzt |

2,44/2,45 EUR |

Stand: 21. Februar 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.