Märkte

Intel: Ambitionierte Transformation des Geschäftsmodells macht Fortschritte

Intel, mit einem Marktanteil von ca. 70 Prozent bei Hauptprozessoren für Computer, befindet sich seit 2021 in einer beschleunigten Transformation des Geschäftsmodells. Es zeichnet sich zwar noch nicht klar ab, ob der sehr kapitalintensive Umbau dauerhaft zum Erfolg führt. Allerdings gibt es Anzeichen, dass die Umsetzung der aggressiven Transformation Fortschritte macht. Unseres Erachtens besitzt der Titel ein attraktives Chancen-Risiko-Profil.

Die von Intel 2021 beschleunigte Transformation des Geschäftsmodells (»IDM 2.0«) hin zum Auftragsfertiger, verbunden mit einer versprochenen rasanten technologischen Aufholjagd, birgt nicht zu unterschätzende Risiken. Zielsetzung dieser Flucht nach vorn ist dabei, sowohl Marktanteilsverluste in den traditionellen Segmenten wie PCs/Notebooks/Server (Wettbewerber sind unter anderem AMD, NVIDIA) wettzumachen als auch neue Wachstumsfelder und Kundengruppen in Bereichen wie beispielsweise Automobil oder Künstliche Intelligenz zu gewinnen.

Positiv werten wir die nachgewiesene Umsetzungskompetenz des zu Intel zurückgekehrten CEO Pat Gelsinger und die substanziellen Investitionen von 100 Milliarden US-Dollar (unter Ausnutzung nationaler/internationaler Förderprogramme und privater Investmentpartner) in Produktionskapazitäten und Fertigungstechnologien, um die langjährige und immer noch vorhandene Innovationskraft von Intel wiederzubeleben.

Die Planung ist technologisch und zeitlich ambitioniert (fünf Technologiesprünge in vier Jahren bis 2025), scheint aber im Zeitplan zu sein. Damit verbunden sind sehr hohe vorlaufende Investitionen, was sich in einem bestenfalls ausgeglichenem Free-Cashflow (bereits unter Berücksichtigung potenzieller Zuflüsse durch Förderprogramme/Co-Investmentpartner) bis 2025 niederschlagen sollte.

Dass die Öffnung der Produktion forciert und die Auftragsfertigung (»Foundry«) ausgebaut wird, bewerten wir insgesamt positiv. Allerdings ist die Auftragsfertigung ein überaus wettbewerbsintensives Geschäft mit TSMC und Samsung als Marktführer bei der Technologie und beim Volumen. Intels Erfolg wird sich erst zeigen, wenn sich sehr anspruchsvolle Kunden für Intel entscheiden. Seit August 2023 hat Intel eine Reihe liquiditätsschonender Maßnahmen umgesetzt. Angefangen bei einer höheren staatlichen Subventionierung der geplanten Halbleiterfertigung in Magdeburg, der Umwandlung der Übernahme der Tower-Semiconductor-Akquisition in eine Fertigungspartnerschaft, dem 10-Prozent-Anteilsverkauf der IMS und der geplanten Abspaltung des PSG (Programm Solution Group)-Segments. Noch wichtiger erscheinen uns allerdings die Managementaussagen, dass die Umsetzung der aggressiven Technologie-/Produkt-Roadmap weitgehend im Plan ist und dass bereits namhafte Foundry-Kunden gewonnen werden konnten.

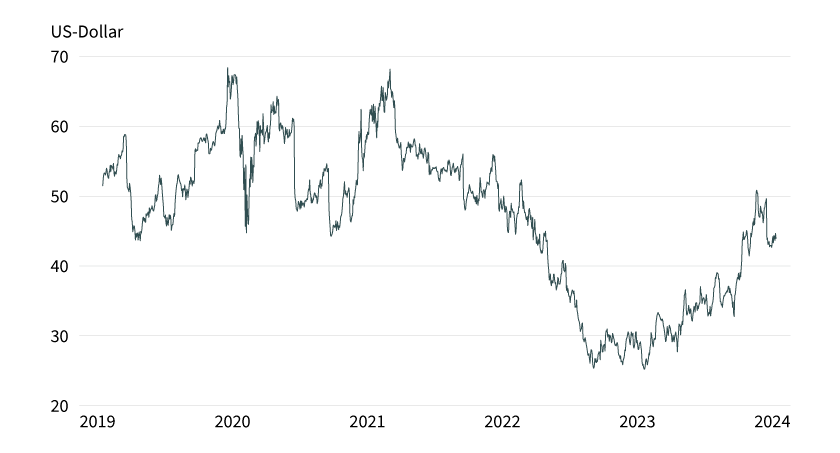

Grafik 1: Wertentwicklung Intel

Stand: 21. Februar 2024; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Geschäftsmodell und operatives Geschäft – Hauptprozessoren für Computer dominieren

Intel als vollintegriertes Halbleiterunternehmen, das heißt Design, Produktion und Vertrieb aus einer Hand, zehrt weiterhin von seinem immer noch dominierenden Marktanteil von ca. 70 Prozent bei Hauptprozessoren (»CPU«) für Computer (Desktop-PCs/Notebooks und Server). Allerdings kann das mäßige und lediglich von Ersatzinvestitionen getriebene Wachstum bei klassischen Desktop-PCs/Notebooks nicht mit den dynamischen Wachstumsraten beispielsweise bei Smartphones mithalten. Intel ist es trotz vieler Versuche nie gelungen, in diesen Märkten Fuß zu fassen. Hauptgrund ist, dass Intels Chips zwar als sehr leistungsstark gelten, aber aufgrund der spezifischen Architektur bei Energieeffizienz, Offenheit/Flexibilität und Gesamtkosten oft weniger stark punkten können als andere Architekturen.

Intel berichtet in drei Kernsegmenten

Client Computing Group (CCG, 54 Prozent des Umsatzes 2023):

Hauptprozessoren (»CPU«) unter dem Markennamen »iCore«, die für den privaten und professionellen Einsatz in Desktop-PCs/Notebooks optimiert sind. Jede neue Prozessorgeneration kommt mit höherer Rechenleistung pro Watt Leistungsaufnahme, verbesserter Konnektivität und Grafikleistung.

Datacenter und AI Group (DCAI, 29 Prozent des Umsatzes 2023):

Server-Prozessoren (Markenname »Xeon«) für den professionellen Einsatz in strukturell stark wachsenden und margenstarken Datacentern (DC) und Künstliche-Intelligenz-(AI-)Anwendungen. Die Xeon-Prozessoren sind gegenüber den iCore-Produkten für Server/Workstations optimiert, beispielsweise durch höhere Rechenleistung (beispielsweise Multi-Chip-Module mit mehr Rechenkernen und Arbeitsspeicher).

Network und Edge Group: (NEX, 11 Prozent des Umsatzes 2023):

Prozessoren auf Xeon-Basis zum Einsatz beispielsweise in Mobilfunk (5G) und kabelgebundenen Netzwerken (Ethernet) sowie Anwendungen, die dezentrale Rechenleistungen unterstützen (»Edge Computing«). Weitere Umsätze (Mobileye, Intel Foundry Services und andere) summieren sich auf 7 Prozent des Umsatzes 2023.

Strategie und Management – Rückkehr des Intel-Veteranen Pat Gelsinger beschleunigt die Transformation

Seit 2021 hat sich die Transformation des Geschäftsmodells in Verbindung mit der notwendigen technologischen Aufholjagd deutlich beschleunigt. Auslöser waren weiter schrumpfende Marktanteile auch aufgrund einer veränderten Wettbewerbsdynamik, Produktverschiebungen und zögerlicher Managemententscheidungen.

Durch die Rückkehr des hochrenommierten ehemaligen Intel-CTO Pat Gelsinger Anfang 2021 in die Rolle des CEO soll das Unternehmen sowohl technologisch den Vorsprung von AMD und NVIDIA aufholen als auch den Umsatzanteil als Auftragsfertiger (»Foundry«) für externe Kunden stark ausbauen.

Strategie ist weiterhin mit substanziellen Umsetzungsrisiken behaftet

Eckpunkte der im Februar 2022 formulierten, ambitionierten strategischen Neuaufstellung unter dem Titel IDM 2.0 sind:

1. Beschleunigung des technologischen Fortschritts, das heißt fünf Technologiegenerationen (»Nodes«) in den nächsten vier Jahren;

2. steigender Anteil der Nutzung von Auftragsfertigern durch Intel;

3. Öffnung und Ausbau der Produktionskapazitäten für externe Kunden (»Foundry«). Zielsetzung ist es, Marktanteile speziell im strukturell stark wachsenden Servermarkt zurückzugewinnen und neue Kundengruppen und damit Wachstumsmärkte beispielsweise im Bereich Mobilität, IoT (Internet of Things), Omniverse oder Künstliche Intelligenz zu erschließen.

Als Konsequenz sind substanzielle Investitionen von rund 100 Milliarden US-Dollar innerhalb von drei Jahren (2022 bis 2025) geplant, die auch durch Förderprogramme (unter anderem US CHIPS Act, EU Chips Act) und Co-Investmentpartner (beispielsweise Brookfield Asset Management) finanziert werden sollen. Um einen global ausbalancierten Fertigungsverbund zu gewährleisten, wird dabei neben neuer Chipfabriken (»Fabs«) an den Standorten in Chandler, Arizona, und Licking County, Ohio, auch in Europa investiert.

In Magdeburg soll bis 2027 für rund 30 Milliarden US-Dollar eine »Mega Factory« entstehen. Neben neuen Produktionskapazitäten steht die Rückkehr zur technologischen Führerschaft im Mittelpunkt aller Überlegungen, wobei der verstärkte Einsatz von EUV (extrem ultraviolette Strahlung)-Produktionsanlagen von ASML, die Nutzung von Konkurrenten als Auftragsfertiger und neue Architekturen die Kernbausteine sind.

Intels »Semiconductor Co-Investment Program« (SCIP) – oder woher kommt das Kapital?

Im Rahmen der »Smart Capex«-Strategie bzw. des SCIP (»Semiconductor Co-Investment Program«) greift Intel bei der Finanzierung sowohl auf nationale Förderprogramme als auch auf Co-Finanzinvestoren zurück.

Der für die Halbleiterindustrie von der US-Regierung aufgelegte CHIPS Act (»Creating Helpful Incentives to Produce Semiconductors«) verspricht Steuererleichterungen und Subventionen in der Größenordnung von insgesamt 52 Milliarden US-Dollar. Das europäische Pendant, der »EU Chip Act«, wirbt mit 43 Milliarden Euro Investitionsvolumen. Durch den Einsatz beider Programme möchte Intel, wie auch seine Wettbewerber, die eigenen direkten Investitionen reduzieren.

Intel hat Brookfield Asset Management als Partner für das 30 Milliarden US-Dollar schwere Investitionsprojekt in Arizona gewonnen. Der kanadische Vermögensverwalter steigt mit 49 Prozent ein und Intel behält die Mehrheit mit 51 Prozent. Damit verschafft sich Intel zusätzliche Liquidität, die unseres Erachtens auch die Dividendenzahlungen absichern sollte. Es wird nun damit gerechnet, dass Intel auch beim Ausbau der Fabrikanlagen des »Megafab Campus« in Ohio einen Co-Investor ins Boot holt.

Strategie mit vielfältigen Risiken behaftet, aber mit Fortschritten

Auch wenn wir die Strategie für grundsätzlich richtig erachten, überwiegen für uns und den Markt momentan noch die Risiken. Der Umbau ist mit hohen vorlaufenden Investitionen verbunden, langwierig (mindestens bis 2025) und sowohl zeitlich als auch technologisch ambitioniert. Verbunden mit einem sehr intensiven Wettbewerbsumfeld ist die erfolgreiche Umsetzung der Strategie noch nicht visibel.

Grundsätzlich liegt es im US-amerikanischen nationalen Sicherheitsinteresse, dass Intel wieder zu alter Stärke zurückfindet, um den Anteil und die Abhängigkeit von und in Asien sowie speziell in Taiwan produzierten Hochtechnologie-Halbleitern zu reduzieren. Ob diese Rechnung aufgeht, wird sich aber erst zeigen, wenn mehr anspruchsvolle Kunden sich für Intel als Volumenauftragsfertiger entscheiden.

Anorganisches Wachstum erweitert das Technologie- und Kundenportfolio

Vor dem Hintergrund der Diversifizierung des Geschäftsmodells und der zukünftig fokussierten Endmärkte und Kunden sind auch Intels größere Zukäufe zu sehen. Im März 2017 wurde Mobileye (Kamera- und Softwarelösungen für assistiertes/autonomes Fahren) für rund 15 Milliarden US-Dollar in bar erworben und im Oktober 2022 im Rahmen eines Börsengangs mit einer Bewertung von ca. 17 Milliarden US-Dollar teilweise gelistet. Intel flossen aus der Transaktion keine Mittel zu, das Unternehmen besitzt weiterhin mehr als 90 Prozent der Anteile. Unseres Erachtens ist ein weiterer Abbau der Beteiligung durchaus denkbar, um Liquidität zu realisieren.

Zur Stärkung der Foundry-Strategie hat Intel im Februar 2022 angekündigt, Tower Semiconductor für rund 5,4 Milliarden US-Dollar zu erwerben. Allerdings sagte Intel die Übernahme im August 2023 ab, nachdem es nicht gelungen war, die behördliche Genehmigung aus China zu erhalten. Vor dem Hintergrund der US-Sanktionen hinsichtlich Hochtechnologie-Exporten nach China und der Weigerung von Intel, die Frist für die Übernahme nochmals zu verlängern, kam die Absage nicht unerwartet. Nach Absage der Übernahme haben Tower Semiconductor und Intel eine Fertigungspartnerschaft vereinbart.

Markt und Wettbewerb – dominierende Stellung im Markt für CPUs

Intel hält weiterhin einen nahezu konstanten Marktanteil von ca. 70 Prozent am Hauptprozessor-»CPU«-Markt. Während Intel aber bei der Ausstattung von Desktop-PCs bzw. Notebooks stark ist, verliert das Unternehmen Marktanteile im wichtigen Segment der reinen Server-CPUs. Hier gewinnen seit einiger Zeit AMD und NVIDIA an Bedeutung.

Finanzkennzahlen – ambitionierte Mittel- und Langfristziele

Der eingeleitete Konzernumbau in Verbindung mit zurzeit schwächelnden Endmärkten und Marktanteilsverlusten hat bereits Spuren bei Intels Wachstums- und Margendynamik hinterlassen. Auf Basis der ambitionierten Langfristziele soll ab 2025/2026 der Umsatz um ca. 10 bis 12 Prozent pro Jahr zulegen. Während des Zeitraums (und vor allem in der frühen Phase) muss Intel außerordentlich hohe Investitionen in Produktions- und Fertigungstechnologie tätigen. Unter Berücksichtigung der extern zugeführten Mittel (Förder- und Co-Investmentprogramme) gehen wir bestenfalls von einem ausgeglichenen adjustierten Free-Cashflow bis 2025 aus. Zwar ist die Verschuldungssituation weiter noch moderat, aber auf Basis der Erwartungen eines negativen Free-Cashflows für 2023 könnte auch die Höhe der zukünftigen Dividendenausschüttungen unseres Erachtens gefährdet sein.

Aktuelle Quartalsberichterstattung: Schwacher Jahresstart als Ausdruck einer volatilen Rückkehr auf den Wachstumspfad

Intel erzielte im vierten Quartal (Q4) einen Umsatz von rund 15,4 Milliarden US-Dollar, +10 Prozent gegenüber dem Vorjahr (Q3: –8 Prozent) und ein adjustiertes Ergebnis pro Aktie von 0,54 US-Dollar. Auf Segmentebene erholte sich der Umsatz der Client Computing Group (CCG) mit +33 Prozent gegenüber dem Vorjahr (Q3: –3 Prozent) etwas stärker als vom Markt erwartet, maßgeblich getrieben durch die leichte Belebung der saisonalen Endnachfachfrage nach PC-Produkten. Das Segment Data Center & AI (DCAI) verzeichnete erneut einen Umsatzrückgang von –10 Prozent gegenüber dem Vorjahr (Q3: –10 Prozent). Die Stabilisierung der Nachfrage im klassischen Serverbereich fiel für Intel geringer als erwartet aus. Den Umsatz für das laufende erste Quartal (Q1) sieht das Management im Mittelpunkt der Prognosespanne bei rund 12,7 Milliarden US-Dollar, er liegt damit zwar 8 Prozent über dem Vorjahr, allerdings –11 Prozent unter Markterwartung. Gleiches gilt für den bereinigten Gewinn pro Aktie von 0,13 US-Dollar, der den Konsens von 0,31 US-Dollar deutlich verfehlte. Hauptgrund ist eine schwächere Saisonalität, speziell bei den Produkten, die Intel nicht mehr zum Kerngeschäft zählt (Mobileye und Programmable Solutions Group).

Hinweis:

Offenlegung möglicher Interessenskonflikte:

8. Die Commerzbank inklusive der Tochtergesellschaft Commerz Markets LLC hat innerhalb der vergangenen zwölf Monate Investmentbanking-Dienstleistungen für Intel Corp erbracht oder vereinbart, solche zu erbringen, für die sie Einkünfte erhalten hat bzw. wird.

Produktidee: PARTIZIPIEREN SIE AN DER ENTWICKLUNG DER INTEL-AKTIE

Nutzen Sie die Experteneinschätzungen und partizipieren Sie an der Entwicklung der Intel-Aktie. Ein Überblick über das gesamte Produktspektrum an Optionsscheinen und Zertifikaten steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis der Intel-Aktie allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel neben einer nicht währungsgesicherten Variante (Non-Quanto) auch eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Quanto |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Intel |

30,00 USD |

35,59 % |

7,03 % |

Ja |

20.12.2024 |

28,27/28,28 EUR |

|

|

Intel |

30,00 USD |

36,44 % |

8,73 % |

Nein |

20.12.2024 |

25,79/25,80 EUR |

|

|

Intel |

50,00 USD |

8,05 % |

27,94 % |

Ja |

20.12.2024 |

40,29/40,31 EUR |

|

|

Intel |

50,00 USD |

9,51 % |

30,42 % |

Nein |

20.12.2024 |

36,89/36,93 EUR |

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Intel |

Call |

29,3900 USD |

3,0 |

Nein |

Unbegrenzt |

1,33/1,34 EUR |

|

|

Intel |

Call |

36,7671 USD |

6,1 |

Nein |

Unbegrenzt |

0,66/0,67 EUR |

|

|

Intel |

Call |

39,8308 USD |

10,4 |

Nein |

Unbegrenzt |

0,38/0,39 EUR |

|

|

Intel |

Put |

56,4877 USD |

3,4 |

Nein |

Unbegrenzt |

1,14/1,15 EUR |

|

|

Intel |

Put |

50,5159 USD |

6,3 |

Nein |

Unbegrenzt |

0,63/0,64 EUR |

|

|

Intel |

Put |

47,5058 USD |

10,9 |

Nein |

Unbegrenzt |

0,36/0,37 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

Intel |

Long |

2 |

Unbegrenzt |

22,23/22,26 EUR |

|

|

Intel |

Long |

4 |

Unbegrenzt |

7,37/7,39 EUR |

|

|

Intel |

Long |

6 |

Unbegrenzt |

3,59/3,66 EUR |

|

|

Intel |

Short |

–2 |

Unbegrenzt |

3,47/3,48 EUR |

|

|

Intel |

Short |

–4 |

Unbegrenzt |

2,09/2,12 EUR |

|

|

Intel |

Short |

–6 |

Unbegrenzt |

11,82/11,89 EUR |

Stand: 21. Februar 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.