Technische Analyse

Kritikpunkte der Technischen Analyse

Die Methode der Technischen Analyse ist nicht völlig unumstritten. Teilweise wird überhaupt die Möglichkeit angezweifelt, die Kursentwicklung an den Finanzmärkten in irgendeiner Weise vorauszusagen. Andere kritisieren das Vorliegen einer selbsterfüllenden Prophezeiung oder die Vieldeutigkeit bei gleicher Signallage.

Im Jahr 2013 erhielt der Chicagoer Ökonom Eugene Francis Fama den Nobelpreis für Wirtschaftswissenschaften. Fama prägte ab Anfang der Siebzigerjahre den Begriff der Effizienzmarkthypothese, wonach Aktienkurse nicht vorhersagbar seien, sondern Zufallsbewegungen um ihren intrinsischen Wert herum unterliegen. Dem Konzept von Spekulationsblasen steht er ablehnend gegenüber, da der Markt rational sei.

Diese Auffassung steht jedoch auch im Bereich der Wirtschaftswissenschaften stark zunehmender Kritik gegenüber und wird von vielen sogar als einer der größten Fehler in der Ökonomie angesehen. So sieht es auch der Ökonom Robert Shiller von der Yale University. Shiller erhielt kurioserweise im selben Jahr wie Fama ebenfalls den Nobelpreis für Wirtschaftswissenschaften für die empirische Analyse von Kapitalmarktpreisen. Er gilt als Mitbegründer der Behavioral Finance und erachtet die Märkte als irrational und somit nicht effizient. Kursprognosen seien sehr wohl möglich und der Markt neige aufgrund des irrationalen Verhaltens der Marktteilnehmer zur Ausbildung von Blasen mit absurder Bewertung, die entsprechende Korrekturen zur Folge haben. Der Erfolg gibt Shiller recht. Er konnte mit seinen Modellen sowohl die Aktienmarktblasen im Jahr 2000 als auch die im Jahr 2007 korrekt prognostizieren und hat öffentlich vor deren Platzen gewarnt. Fama hält derweil weiterhin an seiner in den Sechzigerjahren entwickelten Hypothese fest und behauptet, niemand habe die beiden Rezessionen und Aktienmarktbaissen in der ersten Dekade dieses Jahrhunderts vorhergesehen.

Selbsterfüllende Prophezeiung?

Sowohl technisch orientierte Marktteilnehmer als auch fundamental orientierte Akteure müssen denknotwendig davon ausgehen, dass es Möglichkeiten gibt, Kursprognosen mit einem statistischen Vorteil gegenüber einem Münzwurf zu erstellen. Ansonsten würde eine Buy-and-Hold-Strategie mit Einstiegen zu beliebigen Zeitpunkten ein ebenso gutes Resultat mit geringeren Transaktionskosten sowie ohne Zeitaufwand liefern und wäre entsprechend zu favorisieren. Die Technische Analyse hat mit der fundamentalen Analyse (und auch der makroökonomischen Analyse) gemeinsam, dass vergangene Daten genutzt werden, um Prognosen für die Zukunft zu erstellen. Sie basiert auf der Prämisse, dass Trends von gewisser Dauer existieren. Das Leugnen der Existenz von Trends seitens der Vertreter der auf der Effizienzmarkthypothese fußenden sogenannten Random-Walk-Theorie widerspricht klar der empirischen Beobachtung der Marktteilnehmer. Da man von diesen Trends profitieren kann, indem man beispielsweise bei Korrekturen in Unterstützungsbereichen oder beim Ausbruch aus Formationen oder sonstigen Widerständen kauft, erhält man einen statistischen Vorteil.

Manche bemängeln, die Technische Analyse basiere auf dem Effekt der selbsterfüllenden Prophezeiung (Selffullfilling Prophecy). Das bedeutet, sie funktioniere nur deshalb, weil Marktteilnehmer denken, sie funktioniere, und deshalb danach handeln. Hierzu lässt sich sagen, dass wie immer bei empirischen Erkenntnissen zunächst die Beobachtung stand und dann entsprechende Regeln herausgearbeitet wurden. Ohne die Existenz der Regeln hätte es die Beobachtung gar nicht geben können. Dass nach dem Erkennen der Regeln und Muster dann mehr und mehr Marktteilnehmer versuchen, aus der gewonnenen Erkenntnis zu profitieren, ist nur natürlich und spricht für den Erfolg der Methode der Technischen Analyse. Im Übrigen müsste man unter diesem Aspekt dann konsequenterweise auch alle anderen existierenden erfolgreichen Analysemethoden kritisieren. Ferner ist zu bedenken, dass eine selbsterfüllende Prophezeiung in dem Sinne, dass alle Marktteilnehmer gleichzeitig dasselbe erkennen und danach handeln, schon deshalb nicht dauerhaft vorliegen kann, da sich ein solches System dann in kurzer Zeit selbst zerstören oder zumindest korrigieren würde und es ansonsten zu klar erkennbaren Marktverzerrungen kommen würde, die offensichtlich jedoch nicht vorliegen.

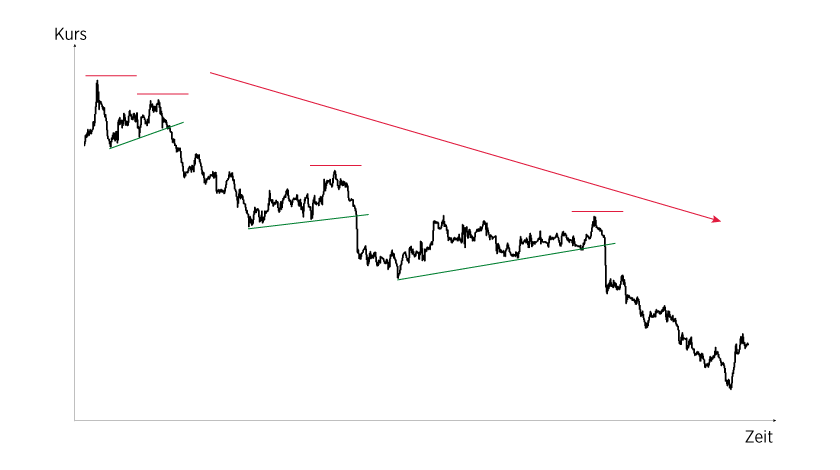

Grafik 1: Trends existieren

Quelle: Commerzbank AG

Vieldeutigkeit

Eine gelegentlich geäußerte und in die andere Richtung gehende Kritik an der Technischen Analyse ist, dass sie beinahe völlig subjektiv sei. Dann könnte freilich keine selbsterfüllende Prophezeiung vorliegen. Klar ist, dass gerade beim Erkennen der Chartformationen eine gewisse Geschicklichkeit und Erfahrung erforderlich ist. Insofern ist das Chart-Reading de facto in einem gewissen Maß subjektiv und eher eine Kunst als eine exakte Wissenschaft. Gleiches ließe sich aber auch über meteorologische oder psychologische Prognosen sagen. Auch wenn die Fakten (Kurse) bekannt sind und sich ein Regelwerk etabliert hat, kann das Ergebnis je nach Prognoseersteller unterschiedlich ausfallen. Hier gibt es – wie auch in der Fundamentalanalyse und makroökonomischen Analyse – mehr oder weniger talentierte und erfolgreiche Akteure. Zur Technischen Analyse zählen jedoch auch quantitative Strategien, die aus der statistischen Auswertung der Kurszeitreihen und anderer Faktoren gewonnen werden können. Hierbei können statistisch belastbare Erkenntnisse gewonnen und genutzt werden, die insofern keine Vieldeutigkeit aufweisen.