Märkte

Redcare Pharmacy – Platzhirsch unter den Onlineapotheken

Redcare ist die führende Onlineapotheke in Europa, in Deutschland bekannt unter dem Markennamen Shop Apotheke. Das Unternehmen profitiert neben dem hohen Wachstum des Onlinehandels mit nicht verschreibungspflichtigen Medikamenten stark von der Einführung des E-Rezepts in Deutschland.

Es gibt drei Kaufargumente …

1. E-Commerce-Trend: Apothekenbedarf und Medikamentenbestellungen werden zunehmend online getätigt. Im Jahr 2022 war der deutsche Markt zu 21 Prozent penetriert, Italien und Frankreich sind erst bei 5 bzw. 2 Prozent. Die Erschließung wächst unaufhaltsam, dabei steigert Redcare sukzessive die Anzahl der Kunden und Bestellungen sowie die Größe des Warenkorbs, was in ein Wachstum im nicht verschreibungspflichtigen Segment von 15 bis 20 Prozent p.a. in den nächsten Jahren münden sollte, nachdem eine jährliche Wachstumsrate von 15 Prozent in den vergangenen drei Jahren erreicht wurde.

2. E-Rezept: Seit 2024 ist in Deutschland das E-Rezept bundesweit eingeführt. Die Penetration betrug Ende des ersten Halbjahrs 2025 noch unter 1 Prozent des 60-Milliarden-Euro-Marktes für verschreibungspflichtige Medikamente (Rx). Eine Durchdringung in Höhe von 15 Prozent wie in Schweden, bei der Redcare ein Drittel des Marktes bedienen würde, würde allein hieraus eine Verdopplung des Umsatzes gegenüber 2024 bedeuten.

3. Besonders starkes Geschäftsmodell: Die Waren, die in einer Apotheke gekauft werden, sind wenig zyklisch. Die Kundentreue ist außerordentlich hoch mit 88 Prozent wiederkehrenden Umsätzen bei einer Rückgabequote von unter 1 Prozent – Zahlen, die im E-Commerce ihresgleichen suchen. Zudem gewinnt Redcare stark Marktanteile vom Hauptkonkurrenten DocMorris, ist besser kapitalisiert und ist aus unserer Sicht die bessere Wahl der beiden gelisteten Onlineapotheken.

… und drei Kernrisiken

1. E-Rezept: Es besteht das Risiko, dass eine signifikante Penetration des E-Rezepts in Deutschland ausbleibt. Das Thema ist derzeit eine der Kerndebatten bei der Aktie. Unsere Analyse ergibt, dass eine Durchdringung von langfristig 5 Prozent, wie vom Unternehmen prognostiziert, möglich ist. Wir weisen allerdings darauf hin, dass insbesondere die Raten im vierten Quartal 2025 und im ersten Quartal 2026 richtungsweisend dafür sein werden, wie schnell das gelingen kann, und erwarten eine hohe Volatilität der Aktie um diese Quartalszahlen. Die vorläufigen Umsatzzahlen geben allerdings Konfidenz, dass das sehr ambitionierte Ziel der Umsatzverdopplung mit dem E-Rezept in Deutschland 2025 gegenüber dem Vorjahr erzielt wurde. Der Markt ist hier von einer Verfehlung ausgegangen.

2. Wettbewerb: Die Drogeriekette dm ist im Dezember 2025 in den Markt nicht verschreibungspflichtiger Apothekenprodukte eingestiegen. Es besteht das Risiko, dass auch Amazon sich verstärkt dort engagiert. Der Onlineapothekenmarkt wächst so stark, dass er Platz für weitere Akteure lässt. Zurzeit gewinnt Redcare Anteile vom größten Wettbewerber DocMorris im duopolistisch geprägten Markt. dm ist in der Vergangenheit bereits mit diesem Vorhaben gescheitert.

3. Profitabilität: Es besteht das Risiko, dass eine Erhöhung der EBITDA-Marge von derzeit ca. 2 Prozent im dritten Quartal 2025 auf das mittelfristige Ziel von 8 Prozent nicht gelingt. Redcare könnte die Marge bereits signifikant erhöhen, wenn das Unternehmen weniger in Marketing investieren würde. Positiv ist hier anzumerken, dass die Kundenloyalität gemessen an wiederkehrenden Bestellungen von fast 90 Prozent so hoch ist, dass das Marketing im Verhältnis zum Umsatz sukzessive heruntergefahren werden kann, wenn eine kritische Bekanntheit erreicht ist.

Unsere Analyse ergibt, dass die drei genannten Haupttreiber des Aktienkurses nicht vollständig reflektiert sind. Insbesondere zweifelt der Markt im Moment die Penetration für verschreibungspflichtige Medikamente (Rx) in Deutschland an und unterschätzt die Resilienz des Unternehmens gegen den erhöhten Wettbewerb aus dem anstehenden Markteintritt von dm. Wir sind der Ansicht, dass das Unternehmen in den nächsten Quartalen, insbesondere im vierten Quartal 2025 und im ersten Quartal 2026, die Sorgen des Marktes widerlegen kann und der Aktienkurs dadurch steigen wird.

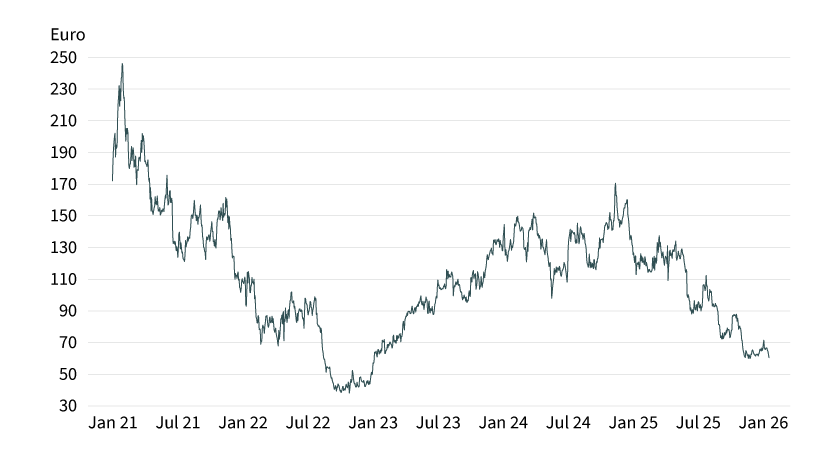

Grafik 1: Wertentwicklung Redcare Pharmacy

Stand: 21. Januar 2026; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben unter Rechtliche Hinweise.

Historie und Geschäftsmodell

Redcare wurde 2001 unter dem Namen Shop Apotheke in Köln gegründet, der Börsengang in Deutschland folgte 2016. Redcare ist die führende Onlineapotheke Europas. Das Unternehmen bietet 250.000 Produkte an aus den Bereichen rezeptfreie Medikamente (OTC), rezeptpflichtige Medikamente (Rx), Nahrungsergänzungsmittel (Nutrition), Beauty- und Körperpflegeprodukte (BPC) und weitere gesundheitsbezogene Artikel.

Segmente und Geografie: in sieben Ländern aktiv, in drei Ländern marktführend, Deutschland wichtigster Markt

Redcare hat zwei Geschäftssegmente: DACH (Deutschland, Österreich, Schweiz) und International.

- DACH (Umsatz-/EBITDA-Anteil 80/100 Prozent): Das Segment besteht aus den zwei Subsegmenten Rx und Non-Rx. Rx sind rezeptpflichtige Medikamente, Non-Rx umfasst rezeptfreie Medikamente (OTC), Nahrungsergänzungsmittel (Nutrition), Beauty- und Körperpflegeprodukte (BPC) und weitere gesundheitsbezogene Artikel.

- International (Umsatz-/EBIT-Anteil 20/0 Prozent): Dieses Segment enthält nur Non-Rx.

Der Umsatzsplit zwischen Rx und Non-Rx beträgt 32/68 Prozent, wobei Rx deutlich stärker wächst (Rx +64 Prozent gegenüber dem Vorjahr/Non-Rx +21 Prozent gegenüber dem Vorjahr). Das Unternehmen ist in sieben Ländern aktiv, in Deutschland und der Schweiz sowohl in Rx als auch in Non-Rx, in Frankreich, Italien, Belgien und Österreich nur in Non-Rx, da dort der Onlineversand rezeptpflichtiger Medikamente nicht zugelassen ist. Das Unternehmen ist marktführend in Deutschland, Belgien und Österreich.

Finanzkennzahlen und -ziele: 2025 Wachstum von 25 Prozent, langfristig Profitabilität von 1,4 auf 8 Prozent steigern

Im Geschäftsjahr 2024 erzielte Redcare einen Umsatz von 2.370 Millionen Euro, ein Wachstum von 32 Prozent gegenüber 2023. Die EBITDA-Marge lag bei 1,4 Prozent und ging um 160 Basispunkte zurück. DACH erzielte 1.930 Millionen Euro Umsatz, +33 Prozent gegenüber 2023; International erzielte 440 Millionen Euro Umsatz, +26 Prozent gegenüber 2023. Der Rx-Umsatz betrug 750 Millionen Euro, +64 Prozent gegenüber 2023, der Non-Rx-Umsatz 1.620 Millionen Euro, +21 Prozent gegenüber 2023.

Das Unternehmen prognostiziert für 2025 ein Umsatzwachstum von über 25 Prozent und eine EBITDA-Marge von 2 bis 2,5 Prozent. Des Weiteren wird eine Verdopplung von Rx Deutschland von 250 auf 500 Millionen Euro und ein Wachstum von über 18 Prozent in Non-Rx angestrebt. Das Anfang 2022 ausgegebene langfristige Ziel – ohne Angabe einer konkreten Jahreszahl – ist die Erreichung einer EBITDA-Marge von über 8 Prozent. Vorher war es eine EBIT-Marge von über 6 Prozent. Wir schätzen, dass die Marge Mitte der 2030er-Jahre erreicht werden könnte, wenn der Rx-Markt in Deutschland im Wesentlichen erschlossen ist.

Wachstum organisch

Der Trend zu mehr E-Commerce in Europa sichert ein mehrjähriges Wachstum für Non-Rx; das E-Rezept in Deutschland ist ein wichtiger Treiber für exponentielles Wachstum in Rx. Die jährliche Umsatzwachstumsrate seit dem Börsengang 2016 beträgt 38 Prozent, die 5-Jahres-Rate 28 Prozent, die 3-Jahres-Rate 31 Prozent. Für dieses Jahr wird ein Umsatzwachstum von 25 Prozent angepeilt, der Konsens für 2026 und 2027 beträgt 21 und 19 Prozent. Das Wachstum der beiden Bereiche Non-Rx und Rx hat unterschiedliche Treiber. Das Wachstum im Non-Rx wurde in der Vergangenheit vor allem durch den voranschreitenden Trend zu mehr E-Commerce getrieben. Es ist davon auszugehen, dass er noch viele Jahre anhält, bis eine Sättigung eintritt. Der Gesamtmarkt (online und offline) in der EU betrug 314 Milliarden Euro im Jahr 2021 (Deutschland 66 Milliarden Euro) und wächst im mittleren einstelligen Bereich, Redcare ist in sieben großen und mittelgroßen Ländern davon aktiv. In Deutschland beträgt die Onlinepenetration bereits über 21 Prozent und ist damit am höchsten, die meisten anderen Länder haben viel geringere Raten (zum Beispiel Frankreich 2 Prozent, Italien 5 Prozent). Damit gibt es noch viel Raum für viele Jahre Wachstum, insbesondere der internationale Markt (20 Prozent des Umsatzes) wächst in den nächsten Jahren weit über 20 Prozent pro Jahr.

Das Wachstum im Rx-Bereich treibt hauptsächlich das E-Rezept in Deutschland und der Schweiz. 2023 betrug der Umsatz in diesem Bereich noch 150 Millionen Euro, 2024 wurde das E-Rezept flächendeckend in Deutschland eingeführt und Rx ist dort um 67 Prozent auf 250 Millionen Euro gewachsen. 2025 zielt das Unternehmen auf eine Verdopplung ab, das entspräche einem Marktanteil von knapp unter 1 Prozent des gesamten deutschen Rx-Marktes in Höhe von 60 Milliarden Euro. Der Gesamtmarkt selbst wächst 4 Prozent pro Jahr. Sollte Redcare einen Marktanteil von 5 Prozent über die nächsten Jahre erreichen, würde das ein jährliches Umsatzpotenzial von 4 Milliarden Euro bringen, das heißt 170 Prozent zusätzliches Wachstumspotenzial gegenüber 2024.

Besonders positiv ist zu erwähnen, dass die Kennzahlen für ein Onlinekonsumgütergeschäft herausragend sind, was stabile, wenig zyklische Umsätze sichert: Wiederkehrende Bestellungen sind mit 90 Prozent sehr hoch (Softwareunternehmen kommen auf solche hohen Werte), Rücksendequoten sind mit unter 1 Prozent minimal (Zalando 50 Prozent), NPS (Net Promoter Score, eine Kennzahl für Kundenzufriedenheit von –100 bis +100, >0 = gut, >50 exzellent, >70 Weltklasse) schwankt um die 70 (Zalando 17). Akquisitionen sind kein wesentlicher Wachstumstreiber und haben lediglich 1 Prozent p.a. seit dem Börsengang beigetragen.

Profitabilität: Steigerung der EBITDA-Marge von 1,4 auf über 8 Prozent als langfristiges Ziel

Das Unternehmen hatte im Jahr 2024 eine Bruttomarge von 23,0 Prozent (–150 Basispunkte gegenüber dem Vorjahr) und eine EBITDA-Marge von 1,4 Prozent (–160 Basispunkte gegenüber dem Vorjahr, die Prognose lag zu Beginn des Jahres bei 2 bis 4 Prozent und wurde im vierten Quartal 2024 auf 1,2 bis 2,2 Prozent gesenkt). Langfristiges Ziel – ohne Angabe einer konkreten Jahreszahl – ist die Erreichung einer EBITDA-Marge von über 8 Prozent. Das Ziel wurde Anfang 2022 gegeben. Vorher war das langfristige Ziel eine EBIT-Marge von über 6 Prozent.

Die Bruttomarge lag in den vergangenen Jahren zwischen 18 Prozent (2018) und 28 Prozent (2022) mit einem steigenden Trend in den vergangenen Jahren. In den kommenden Jahren wird sie sinken, da Redcare überproportional im Bereich der verschreibungspflichtigen Medikamente wachsen wird. Hier ist in Deutschland die Bruttomarge indirekt gesetzlich reguliert durch die fixe Vergütung in Höhe von 8,35 Euro +3 Prozent des Medikamentenpreises, sodass sie bei sehr hohen Medikamentenpreisen gegen 3 Prozent konvergiert. Die Non-Rx-Marge beträgt 30 Prozent bei einer durchschnittlichen Bestellhöhe von 50 Euro, die Rx-Marge beträgt 18 bis 22 Prozent bei einer durchschnittlichen Bestellhöhe von 100 Euro.

Die Erschließung dieses neuen großen Marktes mit der Möglichkeit, den Bruttogewinn massiv zu steigern, ist sehr positiv zu bewerten, weswegen die dadurch einhergehende rückläufige Bruttomargenentwicklung nicht negativ zu werten ist. Zurzeit wird eine Erhöhung des Fixzuschlags auf 9,50 Euro diskutiert, was sehr positiv für Redcare wäre. Die EBITDA-Marge lag in den vergangenen Jahren zwischen –1,9 Prozent (2019) und 3,0 Prozent (2023) mit einem steigenden Trend in den vergangenen Jahren. In den kommenden Jahren wird die EBITDA-Marge vom derzeitigen Niveau von 1,4 Prozent (2024) steigen. Der Haupttreiber der EBITDA-Margensteigerung wird der Operating Leverage aus steigenden Umsätzen sein. Das liegt vor allem daran, dass Redcare nun in Prozent vom Umsatz gesehen an der Spitze der relevanten Marketingausgaben für die Erschließung des E-Rezept-Marktes in Deutschland ist. Des Weiteren wird das noch verlustträchtige internationale Geschäft, ebenso wie das DACH-Geschäft, die Gewinnzone erreichen. 2019 war die EBITDA-Marge International noch –15,4 Prozent und konnte bis 2024 sukzessive auf –3,9 Prozent verbessert werden. Die DACH-EBITDA-Marge war bereits 2020 erstmals profitabel und erreichte ihren Höchstwert in Höhe von 3,0 Prozent 2023, bevor 2024 die Marketingausgaben richtigerweise für das E-Rezept stark erhöht wurden und die EBITDA-Marge wieder leicht auf 2,6 Prozent zurückging.

Markt und Wettbewerb: Platzhirsch mit wachsenden Marktanteilen in stark wachsenden Märkten

Der Hauptkonkurrent von Redcare sowohl bei Rx als auch OTC in den wichtigsten Märkten ist die Onlineapotheke DocMorris mit einem sehr ähnlichen Geschäftsmodell. Gemessen an der Anzahl aktiver Kunden ist Redcare im Jahr 2023 an DocMorris vorbeigezogen, 2021 hatte DocMorris noch etwa 50 Prozent mehr aktive Kunden. Der OTC-Markt im wichtigsten Markt Deutschland ist 10 Milliarden Euro groß, zu 25 Prozent online durchdrungen und wächst weiterhin zweistellig. Redcare ist hier Marktführer mit einem wachsenden Marktanteil von 10 Prozent, dicht gefolgt von DocMorris. Mit Abstand dahinter mit einem Marktanteil von etwa 3 bis 4 Prozent liegen Amazon, medikamente-per-klick.de und apodiscounter.de. Jeweils weniger als 1 Prozent Marktanteil haben Aponeo, Sanicare und Volksversand. dm ist im Dezember 2025 in den Markt eingestiegen, was Investoren besorgt. Im Rx-Markt im wichtigsten Markt Deutschland sind Redcare und DocMorris die mit Abstand dominantesten Spieler, dahinter liegt gesund.de. Der Markt wächst wie beschrieben massiv und ist streng reguliert, sodass zum einen genug Wachstumsmöglichkeiten für alle bestehen und zum anderen keine Preiskämpfe um Wachstum möglich sind.

Erfahrenes Management vom Hauptkonkurrenten abgeworben

Olaf Hinrichs ist seit März 2023 CEO. Er hat die ideale Erfahrung als CEO beim Hauptkonkurrenten DocMorris gesammelt und genießt einen positiven Ruf am Kapitalmarkt. Im April 2026 startet der neue CFO Hendrik Krampe mit 20 Jahren relevanter Erfahrung bei Amazon und eBay. Das Management konzentriert sich auf folgende Kennzahlen: Umsatzwachstum (45 Prozent), EBITDA-Marge (20 Prozent), operativer Cashflow (15 Prozent) und als ESG-Kennzahl die Reduktion von Scope 1 bis 3 CO2 (20 Prozent). Der CEO verdiente 2024 930.000 Euro (500.000 Euro Fixvergütung), CFO und COO 840.000 Euro (450.000 Euro Fixvergütung) bzw. 830.000 Euro (450.000 Euro Fixvergütung). Der CEO hat damit 16-mal so viel verdient wie ein durchschnittlicher Mitarbeiter. Das Gehalt liegt stark unter dem Durchschnitt von MDAX- und SDAX-Unternehmen, der bei etwa 2,5 Millionen Euro liegt. Die Prognosen wurden in zwei der vergangenen fünf Jahre nicht erreicht. Da der neue CFO erst im April 2026 startet, ist die negative Leistungsbilanz dem Vorgänger zuzuschreiben. Auch negativ zu werten ist, dass der CEO keine signifikante Anzahl an Aktien des Unternehmens hält. Lediglich die langjährige COO Theresa Holler hält einen Aktienanteil in Höhe von 15 Millionen Euro.

Laufendes Quartal: Umsatzzahlen unter Konsens, aber gut erklärbar und E-Rezept Deutschland überzeugt

Redcare hat wie üblich zu Beginn des Quartals vorläufige Zahlen veröffentlicht. Für das vierte Quartal 2025 meldete das Unternehmen einen Umsatz von 794 Millionen Euro (+18 Prozent gegenüber dem Vorquartal, 3 Prozent unter Konsens). Rx (E-Rezept) in Deutschland lag bei 155 Millionen Euro (+60 Prozent gegenüber dem Vorquartal, auf Höhe des Konsenses). Die Jahresprognose wurde bestätigt (Umsatz über +25 Prozent; EBITDA-Marge 2 bis 2,5 Prozent; Deutschland Rx über 500 Millionen Euro; Non-Rx über +18 Prozent). Die detaillierten Zahlen werden am 4. März veröffentlicht.

Unsere Einschätzung: Das Quartal bewerten wir gemischt, bleiben aber weiter konstruktiv, da der Investment-Case weiterhin intakt ist. Der Markt ist insbesondere auf drei Dinge fokussiert: (1) Entwicklung von Rx in Deutschland nach dem Start Mitte 2024. (2) EBITDA-Marge nach den erhöhten Ausgaben für den Rx-Anlaufphase. (3) Entwicklung von Non-Rx in Deutschland nach dem Eintritt von dm im vierten Quartal 2025. Es gab große Sorgen im Markt, insbesondere die Entwicklung von Rx Deutschland würde enttäuschend ausfallen. Die Tatsache, dass die Zahlen auf Höhe des Konsenses sind, ist ein positives Signal. Die Enttäuschung im Non-Rx-DACH-Bereich (10 Prozent unter Konsens) werten wir nicht negativ.

Die initiale negative Marktreaktion ist vermutlich darauf zurückzuführen, dass sich zunächst die Sorgen bestätigt haben, Redcare verliere Marktanteile an dm nach deren Markteintritt. Allerdings sprechen zwei Punkte klar gegen Marktanteilsverluste: (1) dm ist erst Mitte Dezember in den Markt eingestiegen und hat im vierten Quartal 2025 unter 1 Million Euro Umsatz erzielt, was <1 Prozent des Umsatzes ausmacht und damit nicht für die Enttäuschung verantwortlich sein kann. (2) Vielmehr erklärt die milder verlaufende Grippesaison gegenüber dem Vorquartal den schwächeren Umsatz gegenüber den Erwartungen.

Produktidee: PARTIZIPIEREN SIE AN DER ENTWICKLUNG DER Redcare Pharmacy-Aktie

Nutzen Sie die Experteneinschätzungen und partizipieren Sie an der Entwicklung der Redcare Pharmacy-Aktie. Ein Überblick über das gesamte Produktspektrum an Optionsscheinen und Zertifikaten steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Redcare Pharmacy |

Call |

48,5615 EUR |

5,0 |

Unbegrenzt |

1,18/1,20 EUR |

|

|

Redcare Pharmacy |

Call |

53,5778 EUR |

8,5 |

Unbegrenzt |

0,69/0,71 EUR |

|

|

Redcare Pharmacy |

Put |

71,1126 EUR |

5,1 |

Unbegrenzt |

1,16/1,18 EUR |

|

|

Redcare Pharmacy |

Put |

66,1240 EUR |

8,2 |

Unbegrenzt |

0,71/0,73 EUR |

Faktor-Optionsscheine

Stand: 23. Januar 2026; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.